Itse meinasin kommentoida näitä meikkien katteita ihan yleisellä tasolla, mutta @aili postaus oli sen verran kattava ettei itsellä ole lisättävää.

Toinen asia mikä nyt tulee mieleen on lindex. Sillä on hankintaa aasiassa, niin olisiko mahdollista lanseerata omia mallistoja/merkkiä jota markkinoisi jokin julkisuudesta tuttu henkilö vai astutaanko tässä liikaa toisen tontille? Itse en stockmannilla asioi, mutta yleisesti monilla vähänkään isommilla liikkeillä on suoratuonti jolla saadaan katetta nostettua kun ei ole välikäsiä mukana.

Nämä ekslusiiviset mallistot mitä on ketjussa mainittu lisää nyt ainakin myyntiä kun niitä ei muualta saa.

Lindexillä itseasiassa oli ainakin syksyllä tällaisia liveshoppailutapahtumia. Hiukan kävin kurkkaamassa, millaisia olivat.

Kokeilivat myynnissä olevia vaatteita ja vaatteita oli aika reippaassa alennuksessa. Ihan hauskan näköisiä tapahtumia.

Sen, mitä olen tonkinut, niin nimenomaan Lindexiltä tulee taloon tuo verkkokauppaosaaminen.

Tulee seurattua enemmän teitä kuin Instagramia, niin en ihan osaa sanoa, kuinka suosittuja somettajat olivat, mutta @mattiboi n kuvaajaa lainatakseni ja Lindexin tuloskasvua seurattuani, pirun hyvältähän tämä Lindexin nettisivujen löytäminen kahden vuoden aikana näyttää.

Stocka on myös ihan omalla Stockmann-brändillään pitänyt suht ahkerasti näitä liveshopping-tapahtumia. Ennen joulua mm. sellaisten tunnettujen nimien kanssa kuin Heikki Paasonen, Maria Veitola, Marja Hintikka, Vappu Pimiä jne.

Stockalta löytyy myös erikseen oma Events-tiimi

Minäkään en todellakaan usko, että mikään yksittäinen ”älynväläys” tai asiakasryhmä Stockan retail-puolta kääntää pysyvästi voitolle. Sen kääntävät (jos kääntävät) pysyvästi voitolle juurikin ne monet seikat, joita on tässä ketjussa käyty paljon jo läpi myös allekirjoittaneen toimesta: kasvaneet panostukset verkkokauppaan ja digitaalisuuteen, lisääntyneet ekslusiiviset mallistot, kanta-asiakasohjelman kehittäminen, uudelleen järjestellyt/järjesteltävät vuokrasopimukset, muut tehostamistoimet jne.

Ja täytyy vielä huomioida, että Lindex tuo nyt ja tulevaisuudessakin suurimman osan konsernin tuloksesta ja liikevaihdosta. Siinä mielessä Retail saa välillä ehkä vähän liikaakin palstatilaa, vaikka siellä toki ne konsernin ongelmat ovatkin olleet.

Itse myin omat lappuni ihan periaatteesta, vaikka takkiin tuli, sinä päivänä, kun julkaistiin tuo suunnitelma myydä kiinteistöt (varsinkin Helsingin kivitalo) Retailin tekohengittämiseksi.

Pikavoiton paikkoja tässä olisi ollut ja varmaan tulee vielä lisää kun saneeraus velat saadaan veks, mutta en nää Retailia vaikka 5v päästä ainakaan parempana bisneksenä kun nyt.

Eikös sillä juuri nyt mene kuitenkin ihan hyvin? Jos siis ajatellaan Q3 tulostasoa (ja jos Q4 on myös samansuuntainen). Siis ainakin sen verran hyvin, että nollille pitäisi päästä koko vuoden tasolla hyvinkin. Ja nyt puuttuu ne venäläiset turistitkin. Ei siis mihinkään ihmeisiin pidä pystyä, jotta tavaratalojen arvoksi voidaan laittaa laskelmiin 0€ eikä jotain negatiivista.

@Matias_Arola on oikeampi henkilö vastailemaan noihin tuottovaatimuksiin

Tuon päätavaratalon tuottovaatimuksen määrittäminen on tosi hankalaa, koska kiinteistössä on riskinen päävuokralainen joka operoi ei halutussa segmentissä (tavaratalo). Toisaalta kyseessä on täysin uniikki rakennus Helsingissä ja kiinteistö on todella hyvä. Varmasti eri toimijat antavat aika erilaisia arvonmäärityksiä tästä, koska tuon Stockan riskitason määritys vaikuttaa ihan oleellisesti.

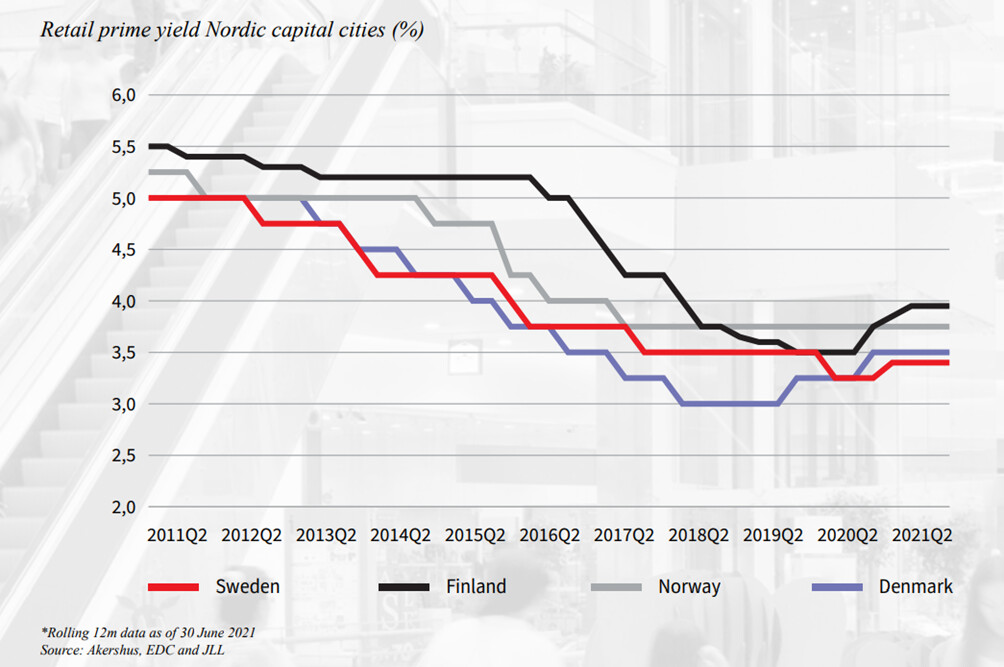

Tuo 4 % tuottovaade kuulostaa omasta mielestäni periaatteessa ihan realistiselta ja esimerkiksi JLL arvioi syksyn 2021 markkinakatsauksessa prime -liikekiinteistöjen tuottovaateen olleen Q2:n lopussa 3,95 %. Koronapandemian myötä liikekiinteistöjen tuottovaatimuksissa nähtiin nousua ja tuottovaateet ovat edelleen pandemiaa edeltävän ajan yläpuolella.

Olen @Sisafile kanssa pitkälti samoilla linjoilla. Tuohon tulevaan kauppahintaan on tarkempia speksejä tietämättä mahdoton ottaa ulkopuolisen kantaa ja sillä spekulointi on mielestäni aikalailla ajanhukkaa. Ostajan näkökulmasta tuo on juuri noin eli tuottovaatimus on pitkälti lukittu ja käytännössä nettotuottoon liittyvät tekijät määrittänevät pitkälti lopullisen kauppahinnan. Olettaisin että tällaisissa tilanteissa pyritään hakemaan jonkinlainen kompromissi kauppahinnan maksimoinnin ja vuokrasopimusehtojen välillä.

-Tulevaisuudessa Stocka käyttänee alle puolet talon pinta-alasta, eli on alivuokralainen, toki riippuu sopimusrakenteesta. Ja jokainen yritys missä tahansa kiinteistössä on riskinen, vastaavasti esimerkiksi yrityslainojen korko on moninkertainen verrattuna yksityishenkilöiden lainoihin. Eli Stocka ei ole erityisen riskinen vuokralainen koska lähtökohtaisesti kaikki yritykset on sitä aina, Stockan tämän päivä lukuihin peilattuna. Segmentissä Tokmannia ja Puuiloa pidetty hyvinä sijoituksina, eli varmaankin samalla ihan hyvinä vuokralaisina, miksi tavaratalobisnes olisi lähtökohtaisesti “ei haluttu segmentti”, mitä se tarkoittaa. Vuokralle antajan mielestä varmasti on ihan sama mikä segmentti kyseessä, jos vuokratuotto on hyvä. Kaikkien kaupunkien keskustoissa on runsaasti erilaista vähittäiskauppaa vuokralaisina ja maksavat monet erittäin korkeita vuokria, pitäisikö ne heittää pihalle ja pitää talo tyhjänä, koska ovat “ei haluttua segmenttiä”.

Stockahan on lähitulevaisuudessa joko täysin velaton, tai erittäin pienellä velalla toimiva firma, se on joka tapauksessa selvää kun laskee kassan ja kiinteistön arvon alhaisenakin yhteen.

Ja yleisesti tuo kiinteistö, mistä johtuu että se nähdään ongelmallisena saada vuokrattua puolet muille hyvällä vuokratasolla, kysymyshän on vaan periaatteessa “vuokrabusiness as usual” ei mitään ihmeellistä, neliöitä vaan kenelle vaan hinta(vuokra) vs. sijainti ratkaisee. Nuo muut tulevat toimijat talossa vaikuttavat siten yhtä oleellisesti kiinteistön arvoon ja siinä[kään] ei pitäisi olla ongelmaa.

Tämä on mielenkiintoinen kysymys. Kun lukee kommentteja ylempänä, konsensus lienee se että tavaratalobisneksen arvo nähdään selkeästi negatiivisena (n. -300me lukemani perusteella). Mutta. Pörssistä ei löydy yhden yhtä yhtiötä, jolla on negatiivinen markkina-arvo. Tappion tekijöitä pörssistä toki kuitenkin löytyy. Eli kukaan ei toistaiseksi saa tililleen rahaa, jos suostuu osakkeenomistajaksi listattuihin tappiollisiin yhtiöihin. Syynä varmaan, että tilanteen uskotaan parantuvan tulevaisuudessa, ja enintään voi menettää sijoituksensa (plussasta nollaan, ei sen alle).

Oletetaan sitten vaikka, että Lindex myydään ja yhtiöön jää valtavasti nettokassaa ja tappiollinen tavaratalotoiminta. Jos kiinteistöjen tulevat myynnit kattaisivat nykyiset velat, niin kassaan jää Lindexin arvon verran rahaa, jolla kuitata tavaratalotoiminnan nettotappiot tulevaisuudessa. Äänestäisivätkö osakkeenomistajat sen puolesta, että tavarataloja pyöritetään kunnes rahat on on kassasta loppu ? En usko. Tällä kysymyksellä on merkitystä, koska negatiivinen 300me arvo tavaratalo-liiketoiminnalle on negatiivinen 2e/osake (nykyinen osakekurssi).

Ongelma on se, että pelkän lindexin arvo>lindex+tappiollinen bisnes. Tietenkään jos stokka hoitaisi asiat järkevästi voitaisiin jättää stokka omilleen kitumaan ja market cap varmaan <100me.

Tällaisesta arvon vapauttamisesta ei kuitenkaan ole mitään merkkejä, vaan tällä hetkellä aiotaan myydä kiinteistöt ja toivotaan että tavaratalot menee plussalle, vaikka vuokrat nostaa kuluja entisestään. Tavaratalot kuitenkin yhtiön alkuperäinen bisnes ja siitä hyvin vaikeaa luopua varmasti yhdellekkään johtajalle/hallitukselle.

Velkasaneerauksen tarkoitus ei ollut nostaa kuluja entisestään. Tavarataloa on elvytetty 2010 jälkeen velalla josta muodostui huomattavat rahoituskulut, on tehty kalliita pitkiä vuokrasopimuksia sekä yhtälailla vuokrattu eteenpäin alihintaan. Näiden lisäksi tietysti herkun myynti ja verkkokauppaan lähdettiin liian myöhään. Online pääsi yllättämään housut kintuissa. Kuitenkin käänne tapahtui jo Q4/2019 kun tulos saatiin plussalle tehtyjen muutosten antiosta. Tämä kuitenkin romuttui koronan myötä ja siitä seuranneen voimakkaan myynnin laskun seurauksena, josta päädyttiin saneeraukseen. Edellä mainituista syistä tavaratalon alasajo olisi ollut liian kallista mielestäni. Onnistuneen saneerauksen jälkeen stockan rahoituskulut ovat alhaalla, kassavirta on vahva ja siltäosin kun stocka vuokraa takaisin kiinteistöjä, uskon että siihen liittyvät kulut eivät estä tuloksen tekoa tavaratalossa. Helsingin tavaratalossa on kuitenkin paljon shop in shop brändejä, joten stocka ei läheskään vuokraa itse koko kiinteistöjä. Näkisin että kivijalka yhdistettynä vahvaan verkkokauppaa tulee kyllä pärjäämään kun pandemiasta selvitään.Tavaratalo saattaa vielä yllättää kun kuluja karsittu hyvin, toimintoja kehitetty ja ihmiset aktivoituvat taas, Q3 osoitti sen jo ja toivottavasti Q4 myös. Jännitettävää riittää ekalle kvartterille ja kuten moni todennut niin saneerauksen onnistuminen selviää vasta kun tiedetään miten vuokrasopimukset menneet. Toistaiseksi johto tehnyt kyllä erinomaista työtä ja kaikki edennyt suunnitellusti.

Onko esim. @Pohjolan_Eka käynyt tarkemmin läpi että miten retailin kustannusrakenne muuttuu kun velkasaneerauksesta päästään. Lähinnä tarkoitan juuri ylhäälläkin käytyä keskustelua rahoituskulut vs. vuokrakulut. Valistuneita arvioita? Omissa base-skenaarioissa tavarataloliiketoiminta on arvostettu selkeästi tappiolliseksi, mutta on ollut hieman vaikea hahmottaa että miten tuon segmentin kulurakenne tulee myyntien jälkeen muuttumaan ja miten se vaikuttaa tavarataloliiketoiminnan arvoon osien summa -laskelmassa.

Korollinen nettovelka kuitenkin 2020 tilinpäätöksessä yli 700Me ja nettorahoituskulut 41,6 Me. Jos Helsingin tavaratalo myydään vaikka 550 Me summalla ja tuottovaatimus on 4,5 %, niin tuosta tulee Helsingin osalta jotain 24.5Me vuokrakuluja p.a? Vuokraa toki pitää maksaa sitten myös Baltian maissakin, mutta se näyttelee selvästi pienempää osaa.

“Selvää kuitenkin on, että Stockmannin kaupantekotilanne on vaikea. Potentiaalilla ostajalla on vahva neuvotteluasema, koska Stockmann on pakkoraossa”.

Lainaus jutusta. Kirjoittaja unohtaa sen, että ostajia voi olla ja ilmeisesti on useita.kilpailutilanne nostaa hinnan oikealle tasolleen. Tätä näkökohtaa ei juuri kukaan ole tuonut esiin vain “pakkorako”.

Onhan tuo mielenkiintoinen aikanaan nähdä ja kuulla, mikä hinta on.Vuokran ehdot sitten kuitenkin jäävät “liikesalaisuuksiksi”

Nämä ovat pitkälti vuokravelkaa ja saneerausvelkaa jäädytettiin 2020, jolloin ei maksettu kaikesta korkoja, eli kannattaa katsoa ennemmin vuoteen 2019.

Näillä luvuilla Stockan rahoitusvelkojen keskikorko on ollut 6.9 %. Oma arvioni on ainakin, että kun nämä korkean koron rahoitusvelat korvataan vuokrakuluilla, tuosta tulisi muutamia miljoonia säästöä vuodessa, mutta ei mitään kovin merkittävää.

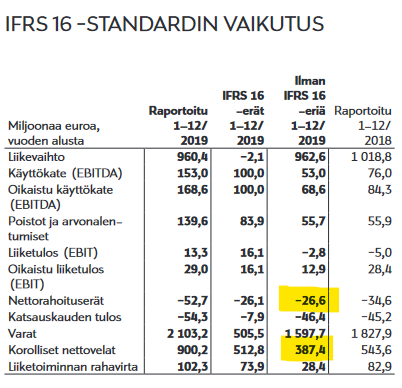

Eli kirjanpidossa tuon highlightatun sarakkeen rahoituserät muuttuvat IFRS 16-eriksi.

Noissa median jutuissakin on se ongelma, että juttuja nähdäkseni ihan tarkoituksella ylidramatisoidaan. Onhan se nyt paljon myyvempi (=enemmän klikkauksia) juttu, kun maalataan kuvaa siitä, kuinka Stocka on lähes kuolemanporteilla. Osaksi tosin varmasti puhtaasti tietämättömyyttäkin/laiskaa perehtymistä, kun luullaan, että esimerkiksi tulevat vuokravastuut heikentäisivät Retailin tulosta. Kuten yllä on laskettu @kabu:n toimesta, niin vaikutus voi olla jopa päinvastainen poistuvien korkeakorkoisten velkojen myötä.

Minua ei onneksi ihan hirveästi haittaa, että mediassa maalataan edelleen tuomionpäivän kuvaa Stockasta. Tämä tukee vain entisestään aliarvotusta, jota osakkeessa mielestäni edelleenkin vähän on. Eiköhän ensi vuonna viimeistään HS:n vuoro ole kirjoittaa ylidramtisoituja juttuja siitä, kuinka Stocka selvisi ”uskomattomalla tavalla kuolemanporteilta” ja kampesi itsensä taas kestävällä tavalla voitolliseksi. Voin olla toki väärässäkin.

Saneerausprosessissa lainaportfolion keskikorko kyllä painettiin kokonaisuutena aika lähelle nollaa. Joten kiinteistöjen myynti toki iskee vuokran nousun kautta tulokseen. Itse komppaan kuitenkin niitä, jotka ovat varovaisen positiivisia siitä että Stockmannin pidemmän aikavälin tulosparannus voisi nämä kattaa, ja johtaa ainakin nollatulokselle tavaratalobisnekselle. Aika näyttää

Tämän hetkisessä tilanteessahan ei ajeta suoranaisesti osakkeen omistajien etua (hiukan liioitellen; kunhan firma pysyy psytyssä) vaan velkojien. Velkojillehan riittää kiinteistöstä hinta jolla velat saadaan osapuilleen katettua, joten hinta saattaa osakkeen omistajien näkökulmasta olla pettymys. Osakkeen omistajien kannattaa siirtää katsetta tulevaisuuuteen ja siihen palkintoon mitä tästä korpivaelluksesta tulee sitten (toivottavasti) saneerauksen päätyttyä. Eli, kuten jotkun muutkin ovat näköjään mieltä järkevintä osakkeiden omistajien kannalta olisi nimenomaan myydä tai spin-offata Lindex. Mutta olen ymmärtänyt, että nykyinen omistajapohja tuskin edesauttaisi tämän toteutumista. Tästä on seurauksena se, että jos nykyiset omistajat eivät edellämainittuun toimenpiteeseen lähde niin joku muu tekee sen heidän puolestaan. Eikös saneerattu Stockmann olisi mitä parhain ostokohde jollekin private equity/VC/Gordon Gekolle. Saneerauksen jälkeenhän Stockmann on ymmärtääkseni vapaata riistaa, vai kuinka? Fasaanin metsästysaikakin on vielä käynnissä.

Tässä kohtaa kun emme tiedä tulevasta vuokrasopimuksesta juuri mitään, niin arvailuksihan tämä menee. Omissa arvioissani Stockmannin maksama vuokra + menetetty vuokratuotto aiheuttaa noin 25-35 M€ kulun, eli tavarataloliiketoiminnan tilanne heikkenee reilusti kiinteistöjen myyntien ja saneerausohjelman loppumisen jälkeen ja kääntyy taas tappiolle elleivät turistit palaa Suomeen ja erinäiset saneeraus- ja tehostamistoimet onnistu. Uskon että nykyinen johto ja erityisesti hallitus on täynnä niin pätevää jantteria että nollatulokseen pääseminen on kuitenkin mahdollista.

Joka tapauksessa näen että Lindex tykittää sellaista tulosta ettei tuosta välttämättä ole kovinkaan suurta haittaa vaikka tavaratalotoiminta tekisikin sen 5-10 M€ tappiota. Sijoittajallehan parasta tosiaan olisi jos Lindexin spinnattaisiin omaksi yhtiökseen ja Tavaratalon raato päästettäisiin rauhassa mädäntymään 15v+ vuokrasopimuksilla. Täytyy toivoa että Irkkujen korppikotkarahastolla on tarpeeksi häpyä ajaa osakkeenomistajien arvoa tulevien vuokraisäntien kustannuksella