Ennusteesta: “Varainhoidon liikevaihto kasvaa heikosta vertailukaudesta 6 %:lla 18,2 MEUR:oon, kun sen hallinnoitavan varallisuuden pudotus jää suhteellisen lieväksi (H1’20e 6,3 mrd vs. 2019: 6,7mrd)”

Osarista: “Hallinnoitavat varat toipuivat kevään notkahduksesta 7,1 miljardiin euroon”

Todella hyvä, että kaiken perustana olevat hallinnoitavat varat ovat palautuneet täysimääräisesti ja ylittivät ennusteet 0,8 miljardilla.

Sijoitustoiminnan tuotot laskivat markkinoiden kehityksen vuoksi ensimmäisen vuosipuoliskon aikana -5,1 (6,8) milj. euroon.

Liikevoitto oli 2,8 (6,4) milj. euroa, joka vastaa 10,6 (20,6) prosenttia liikevaihdosta. Liikevoitto ilman sijoitustoiminnan tulosta oli 7,9 milj. euroa, joka vastaa 25,0 prosenttia liikevaihdosta.

Kaikin puolin erittäin hyvältä näyttää! Varainhoito ylitti komeasti Saulin ennusteet ja energia käytännössä ennusteisiin (deltaa liikevaihdossa +100 TEUR ja liikevoitossa -100 TEUR).

Yhtiö ei odotetusti antanut ohjeistusta ja muiltakin osin raportti oli näkymien osalta varsin vähäsanainen. Yhtiö ei myöskään vastoin odotuksiamme kertonut osingon toisen osan jakamisesta. Iltapäivän tiedotustilaisuudessa fokus onkin ennen kaikkea näkymissä.

Huomaathan, että tuossa puhutaan Varainhoidon AUM:sta joka oli H1 6627 MEUR. Konsernitason AUM 7,1mrd sisältää myös Energian 400 MEUR ja Garantian sijoitussalkun 140 MEUR. Anyway Varainhoidon AUM ylitti ennusteet ~300 MEUR:lla. Tämä ylitys tuli kuitenkin täysin konsultatiivisesta/TVK-varainhoidosta ja vastaavasti korkeakatteisin pääomarahasto AUM jäi odotuksista -100 MEUR. Näin ollen tuo AUM ylitys on laadullisesti aika heikko ja merkitys pieni.

Kauppalehti: Taalerin toimitusjohtajan sijaisena ja johtoryhmän jäsenenä toiminut Karri Haaparinne jättää tehtävänsä, mutta jatkaa hallituksen jäsenenä

Itse lähdin Taalerin matkaan viime viikolla, koska tuntui että on lähes ainut HEX:n yhtiö jolta ei odoteta mitään ja treidaa reilusti alle Inderesin targetin. Vielä kun näytti että muilta varainhoitajilta tulee vähän odotuksiin pehmeitä tuloksia lisäilin pottia.

Taalerin ceissi on mielestäni ehkä liiaksi nojannut Garantiaan. Itseäni kiinnostaa ehdottomasti enemmän energiapuoli. Nyt kun näyttää että pikkuhiljaa sieltäkin aletaan samaan tulosta läpi se voi muuttaa sijoitustarinaa positiiviseen suuntaan.

Jotenkin oli vähän sellainen tunne että sijoittajat ovat “luovuttaneet” Taalerin suhteen ja silloin voi olla ihan hyvä aika hypätä kyytiin.

Ilman muuta tässä on hurjasti potentiaalia erityisesti uusiutuvan energian kentällä. Garantiakin suoritti hyvin vakuutusteknisesti eli tästäkin on odotettavissa tulevaisuudessa epsiä kunnes saadaan myytyä hyvällä hintaa. Hieman karsitaan kuluja yläportaalta niin helppo nähdä pitkässä holdissa lappu omassa salkussa.

Pörssi on ihmeellinen paikka. Itse ajattelen usein asiaa suhteellisesti pörssissä, kantapään kautta olen oppiut, että pörssissä kannattaa olla mukana aina kohtullisella painolla. Homma ei aina mene niinkuin ajattelee.

Taaleri palstaslangilla mörninyt. Kurssin pysymiseen alhaalla löytyy selitys edellä, siellä suuri omistaja keventämässä omistusta. Viestejä seuraamalla näkee, että osuus on kohtuullisen lyhyessä ajassa pienentynyt puoleen ja loppuu aikanaan.

Suhteellisuudesta: Lähdettäessä koronaan kurssi oli arvostusta katsomalla aika maltillinen ja korona iski Taalerin kurssiin. Koronasta on nyt osittain toivuttu. Mutta niinkuin suhteellisesti esimerkkinä Nordea on noussut 5,xx =>7,xx, samaan aikaan Taaleri on noussut 5,9x, 6,9x. Taaleri on toki maksanut osingon ja Nordea ei maksa. Seuraava osinko on sitten mahdollsiesti vuoden loppupuolella. Vastavasti Sampo kävi koronassa 21,xx ja on nyt 31,xx. Minusta Sammolla ja Taalerilla oli tuloksellisesti varsin samanlainen suoritus. Sijoitustoiminta otti osumaa, mutta sitten siitä on selvästi toivuttu. Jatko näyttää ihan mukavalta. Molemmilla on yritysjärjestelyn poikasta ja aika näyttää mitä tapahtuu. Kokonaisuudessa juna on raiteillaan. No miten itse tilannetta ajattelen niin tässä oli taas yksi testi Taalerille, korona oli oikeasti paha koettelemus, mutta yhtiö tekee siitä huolimatta rahaa omistajilleen eikä syö pääomaa, kuten käy esimerkkinä NoHossa. Yhtään dissaamatta yhtiötä, siellä voi olla hyvä case tulossa. Taaleri nakuttaa tasaiseen rahaa omistajilleen ja energiassa käänne tulossa kuten luvattu. Harva sitten huomioi, että ne yhtiöt, jotka jauhaa tuottoa vaikeassa tilanteessa eikä syö pääomaa tekee korkoa korolle paremmin kuin ne, jotka sitä väliin syö. Tähän nähden suhtautuminen Taalerissa on yllätävän pessimististä ja tuossa edellä näkyy mielestäni pientä muutosta. Funda taas on samoin mielestäni selvästi parantunut Texasin tilanteen myötä.

Buffetin kuvauskin tässä mielestäni menossa peli, jossa tulostaulu on sekaisin(Iso myy ja kaikki tietää). Paikan päällä oleva porukka tietää paljonko peli ja osaaavat ennustaa voittajan tapahtumien perusteella. Osa sitten veikkaa peli livetuloksilla seinäkellon lailla pihala olevan tulostaulun perusteella. Paikanpäällä olijat eivät voi löydä vetoa pelituloksesta kesken pelin, kiitos tulostaulun, mutta lopputuloksesta kyllä. Pitää olla kärsivällinen ja jaksaa odottaa pelin päättyminen. Taalerin casessa pelit on Garantia ja Energia. Tulostaulu on ikäänkuin toisen joukkuuen maalien miinus nappi juuttuisi ajoittajn pohjaan. Tämä on se Berling Invest. Korjausmies tulee aikanaan eli laput loppuu. Mitä tulostaululla pitäisi olla niin jokainen voi katsoa Inderesin suosituksen ja miettiä mitä sille tapahtuu, kun tulos menee yli ennusteen. Jos a) Laskee, b) pysyy paikallaan ja C) nousee niin kuinka moni täällä katsomossa veikkaa a:ta?

Pörssi on paikka, jossa varallisuus siirretään kärsimättömiltä kärsivällisille.

Tämä on erittäin hyvä huomio. Berling Invest Oy on myynyt tänä vuonna noin 145k osaketta ja Berling Capital osti heinäkuussa 175 881 kpl. En tiedä mikä intressi tällä taskusta toiseen siirtelyllä on mutta itselleni se kertoo ettei hintaa ole tarkoitus painaa loputtomiin.

Olen antanut itselleni ymmärtää, että Berling Invest on enemmän "riskisijoitus"yhtiö Start-up/alku taipaleelle ja listamaatomille. Capitalissa on taas sitten pidemmät sijoitukset. Asiaa mahdollisesti paremmin tuntevat voivat korjata, jos väärä tulkinta.

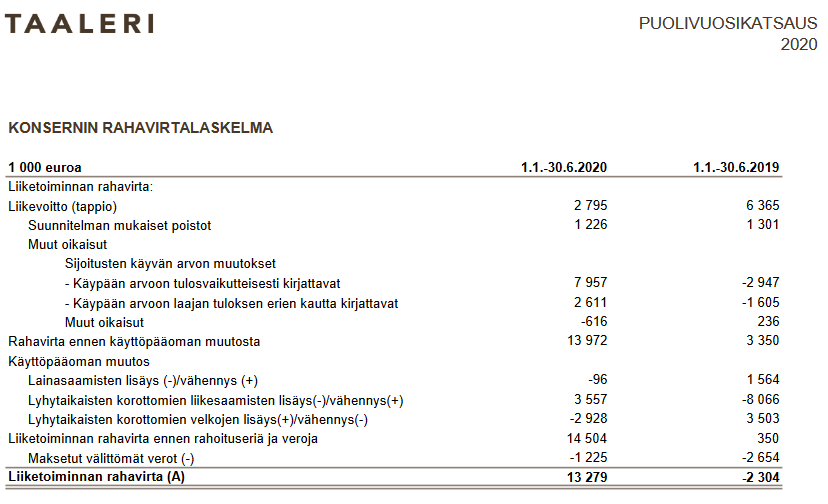

Nimenomaan osake on mörninyt turhankin pitkään! Vaikka yhtiön arvostus koostuukin monesta tekijästä jotka markkina mielestäni aliarvioi, niin yhtenä esimerkkinä voimme katsoa miten hyvin liiketoiminnan rahavirta on kehittynyt vuoden takaiseen verrattuna.

Tuopa rahavirran parannusprosenttia jatketaan pari vuosi puolikasta niin alkaa olemaan tilillä massia.

Taalerilla heittelee tulos ja rahavirta riippuen noista tuloutuksista ja irtaantumisista ja investoinneista. Tämä oli erinomainen nosto, tuohon ei kovin kiinnitetty yhtiössä huomiota.

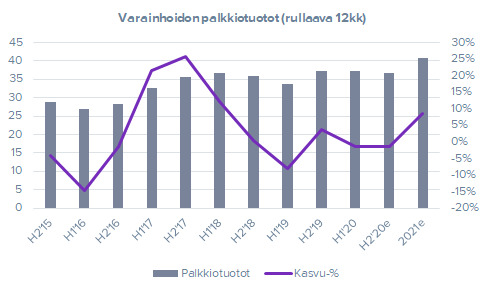

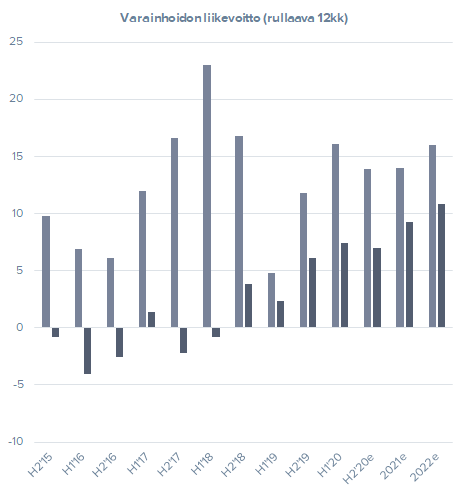

Nämä kuvat tiivistää varsin hyvin Taalerin Varainhoidon ongelmat:

Kasvua on kyllä saatu ihan ok ja jatkuvat palkkiotuotot ovat rullanneet ylöspäin.

Kannattavuus on kuitenkin ollut luvattoman huono ja käytännössä kaikki raha mitä on tehty, on tullut kertatuotoista (tuottosidonnaiset ja/tai myyntivoitot). Palkkiotuottoihin pohjautuva kannattavuus on ollut todella surkea. Tässä graafissa ei ole oikaistu bonusvarauksia eli todellisuus ei ole ihan näin brutaali, mutta iso kuva edelleen selkeä.

Mielestäni Varainhoidon uusi vetäjä on lähtenyt tekemään oikeita asioita ja siellä on selvästi tiedostettu jatkuviin palkkioihin pohjautuvan kannattavuuden merkitys. Taalerin arvon kannalta tämä on todennäköisesti yksittäinen tärkein mittari. Jos tämä kannattavuus saadaan kestävästi +25%:n tasolle ja VH jatkaa tervettä kasvuaan, niin osakekurssi on ihan eri tasolla kuin nyt.

Taaleri on kivunnut pikkuhiljaa takaisin top 3 omistuksiini ja olen tällä arvostustasolla valmis nostamaan position pikkuhiljaa salkun suurimmaksi.

Oma 5v päähän tähyävä sijoituskeissini perustuu:

5% vuosituotto 5v ajalle valuaation korjautuessa osien summa tasolle. Mahdollinen osien summan arvonnousu tulee kaupan päälle.

Tähän päälle 5% vuosituotto osingoista, jolloin ollaan yhteensä 10% vuosituotossa.

Laskuvara tukeutuu osien summaan ja tätä kautta riski/tuottosuhde vaikuttaa todella houkuttelevalta, ellei makrossa palata finanssikriisitunnelmiin.

Tällä hetkellä näyttää että kulukontrolli alkaa puremaan ja tuloksen laatu paranee

TINA-raha tarvitsee vaihtoehtoisia sijoituskohteita