Juhani Elomaa (oletan, että häneen viittasit) on ollut Taalerin hallituksessa vuodesta 2019. Onko sen jälkeen pääomitettu, itselläni ei tietoa… Toki TJ:nä Elomaa oli pitkään, muttei hallituksessa.

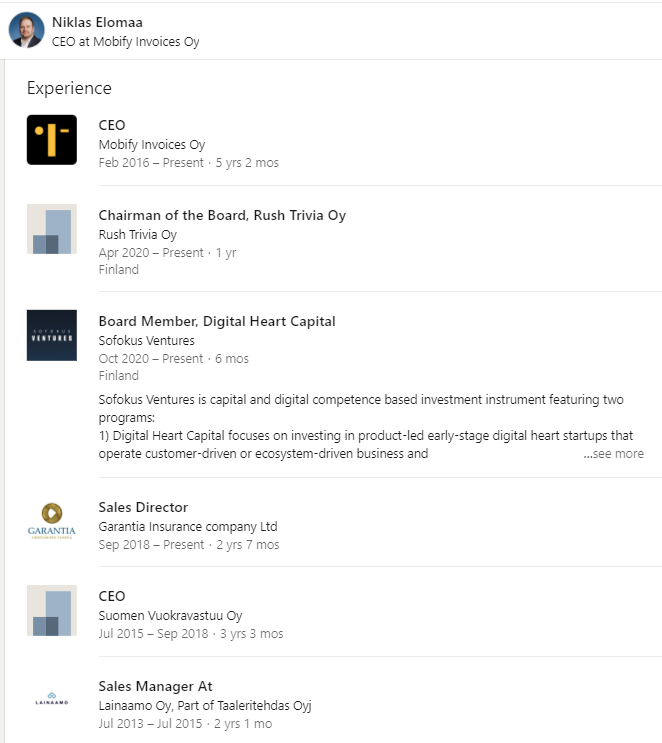

Minä laitoin, että sukunimi pisti silmään. Taalerissa on Juhani Elomaa, kuten hänen postinsa esitit ja Titta Elomaa Garantiassa CEO ja johtokunnan jäsen konsernissä nykään ja näyttää olevan Niklas Elomaa suoraan hänen allaan Vice Predent tittelillä Garantiassa.

-

Minusta on vähän epämääräistä, että Taalerin konserni pääomittaa johtokunnan jäsenen (Titta Elomaa) suoraa alaisen firmaa Niklas Elomaa, joka on jauhanut tappiota vuosia.

-

Minusta esimiehenä ei pitäisi hyväksyä, että Vice President toimii toimarina toisessa firmassa.

-

Minusta Taaleri konsernin ei pitäisi pääomittaa yritystä, jossa sen osakkusyhtiön Vice President toimii toimarina.

Olen itse isossa pörssiyrityksessä töissä ja meillä ei tule kuuloonkaan, että Vice Predent olisi toimarina toisessa firmassa. Hirveä vääntö saadaan jo sellasesta, että firma tukee pikkulasten urheiluseuraa 300€, jossa merkittävässä asemassa olevan henkilön lapsi pelaa.

En tiedä Juhani, Titta ja Niklas Elomaan sukalaisuussuhteita, mutta jos sellaisia löytyy niin pääomitus ei taida kestää päivän valoa. Itse olen käsittänyt Juhani Elomaan olevan lähtöisin Turusta ja Titta Elomaan kerrottu olevan Turkulainen sijoittaja. Firman kotipaikka on Turku.

Nuo asiat vain äkkiä summasin keskenään.

9 tykkäystä

Hei @Warren_Fyffet,

Olen samaa mieltä kanssasi. Viestini oli osoitettu vastaukseksi toisen käyttäjän lähettämään viestiin, mikä ilmeisesti poistettiin välistä syystä tai toisesta.

Jatka vain hyvän keskustelun rakentamista ja ylläpitämistä täällä samaan malliin kuin ennenkin. Samoin kuin muutkin täällä. ![]()

4 tykkäystä

OK, yritin itse etsiä viestiä painamalla tuota Ramones nappia tuloksetta. Oletin sinun vastanneen viimeiseen viestiin. Eilen kiinnostuneena yritin vähän penkoa tuota firmaa ja näytti muitakin kiinnostavan. Koostin viestiin nyt vielä minun omat pääasiat summatuna.

Jotta viestiin saadan vähän sisältöä lisätään, että Karri Haaparinne on prokuristi Mobifyssä.

Vähän asiaa miettineenä voisi ajatella, että muut mainitut haluavat kuopata koko firman paitsi Niklas Elomaa joka voi vetää ihan merkittävää tiliä Mobifystä. Muut keräävät enemmän tiliä jo osakeomistuksen arvon muutoksena, kun tappiopesäke poistetaan luvuista.

2 tykkäystä

Entä jos Niklas Elomaa on Taaleri-taustainen kaveri ja Taaleri on vaatinut hänet tj:ksi eikä muuten olisi suostunut rahoittamaan? Tämä ihan spekulointia asiasta mitään tietämättä.

Edit:

Miksi sitten Karri Haaparinne on firman prokuristi? Hänellä on laajatoimivalta. Minusta Haaparinne on se “Taalerin kaveri” firmassa. Entinen toimitusjohtajan sijainen.

Edellä mainittu tapahtuma itse asiassa antaa ainakin itselle uskoa, että tässä alkaa tulemaan valoa ja “hyvä veli sijoituksista” hankkiudutaan eroon.

2 tykkäystä

Taaleriin on muodostunut yksi tärkeimmistä teknisen analyysin ostosignaaleista, false mount Sauli.

Mount Sauli muodotus yleisesti Inderes.fi sivun Sauli Vilenin seuraamien yhtiöhin tavoitehinta ympäristöön hiukan alle, tasan tavoitehinta ja hiukan yli. Myynti laidalle kohoaa poikkeuksellisenkorkea vuori myyntitoimeksiantoja tyyppillisesti NON välittäjältä.

False mount Sauli signaali saadaan, kun NON asiakkkaat eivät huomaa käydä katsomassa päivittynyttä tavoitehintaa Inderes.fi sivulta ja vuori muodotuu entisen tavoite hinnan ympäristöön. Yleensä vuori on voimissaan aamupäivän jona päivitys tehdään. Huomatuaan virheensä NON välittäjän myyneet rynnistävät napsimaan pikavoittoja ja ostamaan kilpaa yhtiöstä.

Edit. Palsta on tehokas. Kymmenen minuuttia viestistä Mount Sauli imuroitiin 10 € ja Nordnet on netto-ostaja.

Edit 2: Dansken suosituksen yläraja on samoin 10€, joka Inden vanha tavoitehinta,

7 tykkäystä

Mites tuo teidän tavoitehinta/osien summa (joka perustuu osien summaan) reagoi osinkoihin ja/tai lisäosinkoihin? Esim. laskeeko tavoitehinta lisäosingon verran, muttei “operatiivisesta tuloksesta” kertyvästä osingosta vai jollain muulla logiikalla?

Ja mahtavia kysymyksiä eilen CMDssä @Sauli_Vilen , olisi ollut tylsät Q&A-osiot ilman kysymyksiänne (unohtamatta @Matias_Arola n panosta) ![]()

Pitää huomioida, että kurssinkin pitäisi laskea ainakin lisäosinkojen verran, että ei nuo nyt ihan takuu tuottoa (välttämättä) ole.

4 tykkäystä

Lähtökohtaisesti laskee, koska tuo osien summahan laskee sitä mukaan mitä sieltä purkautuu rahaa. Toki samalla jäljellä olevien osien arvot voivat elää ja lisäksi osien summan alennus vaikuttaa tavoitehintaan. Jos Taaleri vaikka jakaisi nyt koko Aktia rahan osinkona (~4e/osake), niin tavoitehinta laskisi varmaan jonkin verran yli 3e (pääoman allokaatioon liittyvä riski pienentyy, targarin syytä olla linjassa SOTP kanssa (nyt jonkin verran alle). Tämä siis karkeaa hahmottelemista, eikä todellakaan indikaatio seuraavasta analyysistä tai näkemyksestä ![]()

Kiitos kiitos ![]()

8 tykkäystä

Itsellä kyllä kävi mielessä painaa myyntinappia mietiskellessä tuota Mobify casea. Lyhyesti ajatuksen juoksu meni siten, että Garantia suuriosa “uutta Taaleria” ja sen johtoa oli tuossa mukana. Kysymys kuului samalla luotanko johtoon. Lisäksi olisin halunnut varainhoidon kasvavan en myytävän. En halua mitään tehdä hätiköidysti ja lueskelin Saulin raporttia. Nykyinern johto on minut enemmän oikeastaan sitten vakuuttanut ja juna tuntuu puksuttavan oikeaan suuntaan.

Saulin raporttia lukiessa sitten sijoituscase on varsin mielenkiintoinen. Muutaman poiminta raportista:

Vuoden 2021

P/E 2 (Oik.18)

P/kassavirta 1,8

P/b 1,0

Osinkotuotto 9,7%

Vuoden 2022 osinkotuotto 15,9%

Vuoden 2023 osinkotuotto 6,7%

Kyllähän tässä minusta on sellainen hyvin klassinen arvo case, josta saa jo osingoilla aika lyhyeen aikaan kolmasosan osakkeen arvosta. Osingot tosin ei ole ihan varmat, mutta siitä huolimatta en näe hirveästi järkeä tätä myydä. Tästä tulee kahden päivän päästä ensimmäiset 3,2% osinkoa, sitten kesällä 5% ja seuraavana keväänä 4% ja sitten loppu huipennus 10%. Tämä on sellainen turboruuvilla varustettu vuoden DGI case. Jotenkin tuntuu, että tässä vaan istukellaan junan kyytissä ja saatan jopa terästettynä napata osingot sisään, jos hinta sopiva.

7 tykkäystä

Klassinen arvo casehan tämä on ollut jo pitkään, mutta nyt se arvo vihdoin realisoituu ![]()

Itse en nyt liian isoa numeroa tuosta Mobifystä tekisi. Casea en tarkemmin tunne, koska Taalerin mittakaavassa ns. “pilkun väärällä puolella” ja omissa papereissa menee siihen samaan räiskintään noiden muiden ei-strategisten sijoitusten kanssa. Itsellä tämä nousi tutkalle vain sen takia, että Taaleri konsolidoi tämän => rasittaa konsernin tulosta. Tärkeintä on, että näitä ei-strategisia sijoituksia ei enää tehdä ja jatkossa sijoitustoiminnassa on selkeä punainen lanka (omat tuotteet tai omia tuotteita tukevia sijoituksia).

12 tykkäystä

Fokus on tosiaan välillä näyttänyt olevan vähän hakusessa, kun kaikenlaista Turun toriparkkia on tarttunut mukaan.

Tämähän oli hitaammallekin sijoittajalle sikäli loistava case, että koronahinnoittelu jatkui pitkälle joulukuulle. Nyt yli 40% nousun jälkeen tästä on tullut isoin sijoitukseni, ja missään vaiheessa ei tullut tunnetta että olisin ottanut ison riskin, kun hinta oli niin edullinen. Olisinko silti huomannut koko osaketta ilman Inderesiä ja @Sauli_Vilen erinomaisia analyyseja? Tuskin. Joten nöyrimmät kiitokseni! Mutta kai Inderes omalta osaltaan pyrkiikin kansalaisten vaurastuttamiseen ![]()

11 tykkäystä

Juu samaa mieltä, että ollut sitä jo pitkään ja tarkoitin klassisella arvo casella sitä, että katalyytti tulee (varainhoidon myynti) ja arvo tulee tavallaan läpi lukuihin ja osinkoon.

Mobifystä uskon ymmärtäväni pilkun paikan ja vähän aluksi ihmettelin tarttumista CMD:ssä koko asiaan, mutta henkilöstömäärä kysymys sitten suhteutti homman minulle. Koko homman uskon olleen tutkan alla kokonaisusäästöpotentiaalin arvioimiseksi. Asia on minulle enemmän sellainen luottamus ja corporate covernance asia. Jos jotain tapahtuu pienessä mittakaavassa, sitä voi tapahtua suuremmassa. Omat päätelmäni firmasta voi olla turhan yksioikoisia. MItä itse asiaa vähän pengoin niin kyseessä alustataloutta joka skaalautuu hyvin, joka tarkoitta tappiokin skaalautuvan hyvin. Kun asiakaille jaetaan rahaa, tappio voi skaalautua räjähdysmäisesti, joten toivon ennenkuin lähdetään Maailman tai vaikkapa Kiinan valloitukseen niin olisi joku näyttö kannattavasta liiketoiminnasta. Itse en ainakaan odopta firmasta mitään saatavan vaan nyt vain pitäisi alaskirjata ja lappuluukulle.

Itse on helpompi ymmärtää vaikkapa Taaleri telakan pääomittamista, kun ala syklinen ja riippuvainen yksittäisistä pääomaa sitovista toimituksista. Sitä pääomittamalla ja irtaatumalla on mahdollista tehdä asiaa tuntevana tiliä. Näillä on aina näyttöä siitä kannattavastakin tekemisestä.

Omat kommentit tulee kokoajan vähän kiireellä, suunnittelin kirjoittavani asiasta rauhassa. Mainittu P/e on tavallaan “kertaluontoinen”, kuten P/kassavirta, mutta antaa tiettyä kaliberia ainakin itselle mahdollisuuksista. Ymmärrän, että raportin rahavirta voi olla tälle ensi vuodelle hyvin erilainen ja ei-strategiset ei välttämtättä hoidu arvioidulla aikataululla. Omalla perspektiiivillä hillotolppa on lähellä ja pidän sitä isona. Nykyisessä markkinatilanteessa se ei tunnu ollenkaan huonolta sijoituskohteelta.

5 tykkäystä

Kiitoksia Sauli, kysymyksesi ovat monin tavoin avanneet tätä Taalerin huikeata kuviota, jossa merkittävä osa liiketoiminnasta myydään. Hattua täytyy nostaa myös Taalerin pojille ja tytöille rohkeudesta, luovuudesta ja ennakoluulottomuudesta. Ainakin paperilla homma näyttää hyvältä.

Esim.kysymys kaupan verottomuudesta oli hyvä. Lisäksi kyselyjesi pohjalta on tullut aika selväksi, että laajentumista haetaan vahvasti myös liiketoimintakaupoilla, mikä olisi jäänyt epäselväksi pelkästään yhtiön esitysten perusteella. Ylipäätänsä on saatu näkyvyyttä käytössä olevan rahan määrään ja sen mahdollisesta allokoinnista osinkoon, lainoihin ja investointeihin, vaikka mitään varmaa ei tietysti tiedetä.

Vähän epäselväksi on jäänyt, miten Taalerin ja Aktian yhteistyö oikeasti järjestetään. Eli miten tuotot jaetaan Aktian ja Taalerin välillä. Koska onhan selvää, että Aktian ja Taalerin tuotteet kilpailevat samoista sijoittajien rahoista ja tuskin Aktiaa kiinnostaa myydä Taalerin tuotteita, ellei niistä saada hyvää hintaa. Asiaa sivuttiin yhtiön esityksissä, mutta en minä ainakaan ymmärtänyt asiasta yhtikäs mitään. Paitsi ehkä, että on salaista.

2 tykkäystä

Ei varmastikaan diili perustu pelkkään herrasmiessopimukseen, sillä kun vuodet kuluvat, alkavat herrasmiehet ja - henkilöt olla vähissä. ![]()

Sopimuksessa on varmasti kohta, ettei Aktia jatkossa laajene vaihtoehtoisiin sijoituksiin, vaan tarjoaa asiakkaalle Taalerin listalta. Myyntipalkkio vielä varmaankin tukee tätä. Ja vielä enemmän tukee, jos palkkiota ei ohjata firmalle, vaan myyjälle. Olisi vaikea kuvitella, etteikö diili olisi vastavuoroinen.

Taalerin ja muiden vaihtoehtoiset sijoitukset ovat julkisuudessa kovasti esillä, mutta eivät silti ole lyöneet läpi suurille massoille, kertoo Sijoitustutkimuksen helmikuun raportti. Kyseessä on kuitenkin maailmalla nopeimmin kasvava rahastolaji. Ei koske Suomea?

Joo, mutta Saulin rapsasta katsottuna esimerkkin 15,9% osingon jälkeen seuraava kevät on 6,5% osinko. Jos kurssi tipahtaa 16% ja ostaa osingoilla taas osaketta saa ostoille kaksinumeroisen osingon. Mietippä istä, jos olet jo siihen mennessä saanut 30% osakkeen arvosta osinkoina. Kassavirroista laskettu arvo Taalerille oli rapskassa korkeampi kuin suositus. Käytännössä Taaleria saa nyt safety marginilla.

2 tykkäystä

Jos yhtiö maksaa kassastaan (osien summasta) vaikka 1,4e tämän ja ensi vuoden aikana, laskee myös osien summa/käypä arvo saman verran. Eli yhtiön arvo tippuu “pysyvästi” 10 eurosta 8,6 euroon (pl. mahdollinen riskipreemio), eli sijoittajat nettoavat verohyödyn. Pointti siis ettei noita lisäosinkoja ainakaan kannata pitää sellaisina jotka “kurssi kuroo 2 viikossa umpeen, niin kuin osingot yleensä”, vaan rahaa siirretään vain taskusta toiseen, ja nettohyöty on lähellä 0.

DCF on varmaan aika hankala arvonmääritys tapa taalerille, eikä kovinkaan eksaktia tiedettä.

No varainhoito myydään niin osien summa laskee sehän on selvä. Jos koko summa maksetaan osinkoina niin arvo tippuu varainhoidon verran. Ratkaisevaa on joka tapauksesssa mitä rahoilla tehdään. Laskelmassani oli latettu P/B 1 joka tarkoittaa, että pääoma ei tuota mitään noin niinkuin pörssikielellä. Jäljelle jää kuitenkin Taalerin kannattavimmat osat. CMD:ssä kerrottiin esimerkkinä Garatian maksaneen 10 miljoonaa Taalerille osinkoa ja summa CMD:n mukaan tulee todennäköisesti kasvamaan jonkin verran. DFC on yleinen arvon arviontimenetelmä yrityksille ja sillä itse ainakin alkaisin itse arvottamaan pörssissä vaikkapa energiaa, jos se listattaisiin.

2 tykkäystä

Lähipiirin tuulivoimaa ammatikseen tekevä kaveri vinkkasi listaamattoman alternative /renewables asset manager verrokin Luxcara, joka tekee 3 mrd AUM samankokoisella tiimillä kuin Taaleri. Potentiaalia siis reippaasti kasvuun.

8 tykkäystä

Juu, pointti oli vain ettei sijoittaja juuri tienaa, kun yhtiö maksaa kassastaan lisäosinkoja.

DCFät jätän mieluusti muiden murehdinnan kohteeksi yhtiöiden arvonmäärityksessä, kun itseltä puuttuu tieto/taito sen järkevään käyttöön ![]() .

.

1 tykkäys