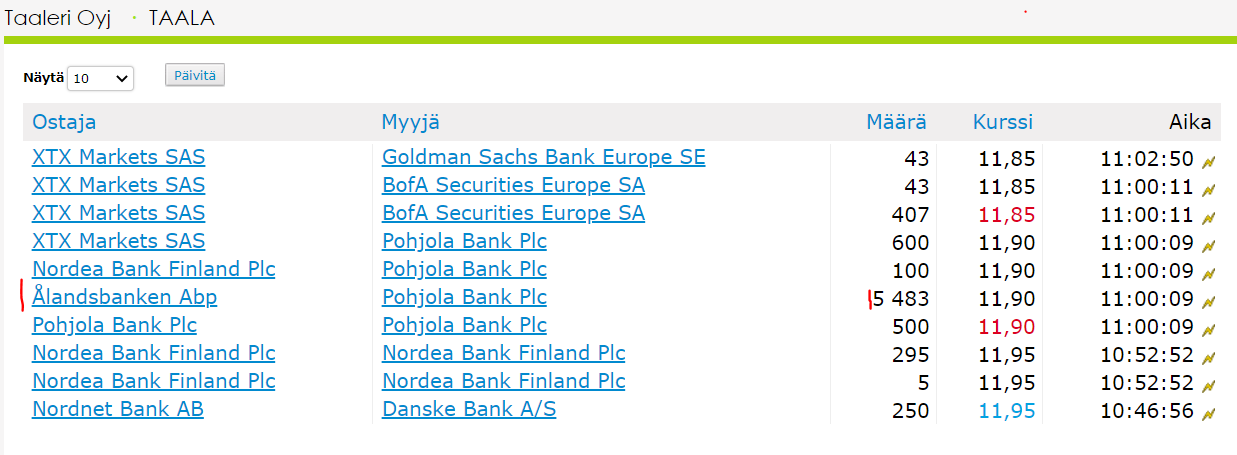

Joka tapauksessa Taaleria siirtyy uusiin käsiin aika vauhdikkaasti. Asialla voi olla toki joku rahasto, mutta jotenkin ihmetyttää tuossakin, miksi nyt sitten on hyvä hetki tälle päivää ostaa huippukurssiin Åbp kautta, kun sama välittäjä on sitten myynyt ennen sitä 30000 lappua kuukauteen.

Markkina-arvo taisi juuri ylittää 300Meur eli voisiko tuo olla jonkun rahaston raja ostoille?

Toinen mikä tässä tuli mieleen on että voisiko joku veikata sen puolesta että jäänyttä/uutta henkilökuntaa ruvetaan sitouttamaan omistajiksi optiojärjestelyillä enemmän ja taaleri ostaisi omaa osaketta tästä johtuen eli kannattaisi olla iso pino tässä vaiheessa?

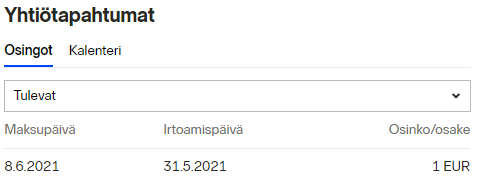

Taalerista irtoaa 31.5.2021 osinko, joka tämän hetken kurssilla 8,4%. Jos tuohon sitouttamiseen nojaa eikö kannata odottaa, että kurssi tipahtaa sen 1€ osingon verran tai vaihtoehtoisesti ostaja ei usko kurssin tipahtavan euroa. Edelleen voisi ajatella hänen pitävän firmaa mahdollisesti halpana ja ostavan lisää.

Edit: Kello: 14.22.51 vaihtui 5889 lappua Nordean sisäisellä kaupalla. Koko ostomäärä samaan aikaan nopeasti laskettuna yli 7000 lappua. 11000 lapun myyntilaita suli pois.

Kuten @Johnnyboy ehtikin jo jakaa, niin uusi laaja saatiin Matiaksen kanssa juuri ulos. Kaiken tän kaaoksen (iso strategiamuutos, tase menee uusiksi yms.) keskellä pakko sanoa että tää case on yllättävän selkeä ja en muista koska luottamus omaan caseen T kohdalla olisi ollut näin korkea

Casen kannalta keskeiset asiat:

Garantiasta on kuoritunut oikein kiva osinkolinko ja nyt se Garantian tekemä erinomainen duuni konkretisoituu myös T osakkeenomistajille. Sijoittajien on tärkeä ymmärtää, että Garantian myynnin suhteen ei ole mikään kiire, vaan T omistajat voivat levollisin mielin nauttia G:n osingoista.

Pääomarahastot ovat alkuvaiheessa, mutta niiden strategia on selkeä. Ylösajo tulee viemään paljon aikaa, Energia skaalautuu 2023 alkaen ja Muiden Pääomarahastojen osalta 2021-2023 menee ihan puhtaasti uuden rakentamiseen. Pääomarahastojen ylösajon onnistuminen on yhtiön arvon kehityksen kannalta täysin keskeistä lähivuosina.

Pääomaa vapautetaan nyt aktiivisesti (uusi strategia + RaVa-ryhmän purkautuminen) ja pidemmän päälle Taalerista kaikki ylimääräinen pääoma menee joko ydinliiketoimintaan töihin ja/tai osinkoina omistajien taskuihin.

Arvostus alkaa olla lähellä osien summaa ja merkittävää nousuvaraa ei lyhyellä aikavälillä ole. Osien summan taustalla olevat arvostukset eivät kuitenkaan ole erityisen aggressiivisia ja sekä Pääomarahastojen että Garantian arvossa on selkeää nousuvaraa 2-3v tähtäimellä, jos strategia edistyy ja G lunastaa osinkolupaukset. Taalerin omistajana voi olla vaikea hahmottaa pitkän korpivaelluksen jälkeen, että Taaleri on oikeasti muuttumassa yhtiöksi mikä generoi omistaja-arvoa muutenkin kuin yritysjärjestelyillä. Näin ollen emme näe vielä syytä hypätä kyydistä, koska tuo pitkän aikavälin potentiaali on ihan merkittävä jos strategia onnistuu.

Vielä vähän ajatuksia Taalerista ja casen muutoksesta. Case on muuttunut todella paljon, jos verrataan esimerkiksi 1,5v takaiseen laajaan raporttiin:

Energia on mennyt valtavasti eteenpäin 1,5v aikana (SW2-rahasto melkein täynnä, Texasin projekti maaliin, tiimi kasassa). Luottamus Energian skaalautuvaan tulosparannukseen noussut merkittävästi, vaikka hillotolppa onkin kieltämättä vähän siirtynyt eteenpäin. Tämän seurauksena Energian arvo noussut selvästi.

Kroonisissa ongelmissa paininut Varainhoito vaihdettu 120 MEUR:oon käteistä. Hinta oli omaa valuaatiotamme korkeampi, vaikka jäikin alle VH:n täyden potentiaalin (tätä sinänsä turha surkutella, koska oli epäselvää saako T koskaan VH:sta sen potentiaalia ulos). VH:n epävarma tulosparannus onkin vaihtunut konkreettiseen riihikuivaan.

Garantia on muuttunut osinkokoneeksi (tämän kehityksen missasin kokonaan 2019, käsi pystyyn virheen merkiksi!) ja Garantian aiemmin tosi epävarmavaluaatio nojaa nyt osinkovirtaan. Enää ei tarvi jännittää paljonko joku taho on valmis G:stä maksamaan, vaan arvo voidaan ottaa ulos osinkoina.

Konsernitason kroonisesti korkeat kulut tulevat laskemaan merkittävästi. Saneeraukseen liittyy edelleen epävarmuutta, mutta pelkkä Aktialle siirtyvä henkilöstö ja korkokulut supistavat kulutasoa selvästi, eli suht pieni epävarmuus myös täällä.

Konsernin epämääräinen sijoitussalkku realisoidaan ja ydinliiketoimintaa tukeva salkku jätetään mikä parantaa ennustettavuutta.

Muu Pääomarahastoliiketoiminta on sitten isolta osin käytännössä start-up vaiheessa ja tähän liittyy tosi isoa epävarmuutta. Tämän arvo on kuitenkin hyvin pieni ja tämä ei keikauta osien summaa suuntaan tai toiseen.

Isossa kuvassa siis arvo seisoo paljon vakaammalla pohjalla ja keskeiset murheenkryynit (VH, kulut, pääomavaatimukset) ovat korjattu/poistuneet kuvasta.

Kurinalaisen strategian johdosta opportunistiset yritysjärjestelyt ovat aiempaa pienemmässä roolissa strategiassa. Tämä on mielestäni plussa ja miinus. Toisaalta kurinalaisuus on tarpeen (kts. kurssi viimeiset 5v ennen strategiamuutosta) ja tuo caseen selkeyttä. Toisaalta taas yhtiön arvosta iso osa on tullut yritysjärjestelyistä ja käytännössä kaikki isot järjestelyt ovat olleet isosti omistaja-arvoa luovia ja niin hassulta kuin se kuulostaa, niin iso osa myös tästä rönsyilevästä sijoitusstrategiasta on ollut ihan hyviä sijoituksia. Tämän johdosta näen M&A-kortin edelleen selvänä vahvuutena Taalerille ja onneksi kortti on edelleen tässä mukana, vaikka vähän kapeammalla fokuksella. Garantian irrotus konsernista pidemmällä aikavälillä on edelleen todennäköistä (ei mitään synergioita Pääomarahastojen kanssa) ja nykyisestä kassasta on tarkoitus laittaa iso osa töihin Pääomarahastot-segmentin kasvun kiihdyttämiseen.

Videon lopussa käydään keskustelua henkilöstön sitouttamisesta Taaleriin. Videolla toivot sitouttamista Taaleri-konserniin ja vaihtoehdoiksi tähän nostat esimerkiksi optiot ja osakesäästöohjelmat. Maltillinen diluutio on ennusteissa mukana, kuten käy ilmi. Eikö Taaleri voi tai eikö sen kannata sitouttaa henkilöstöä ostamalla omia osakkeita ja luovuttamalla niitä osakepalkkiona, jolloin diluutiota ei tapahdu? Estääkö vähäinen päivävaihto tämän? Mitä mieltä tästä, @Sauli_Vilen?

Ei kai tuolla suurta väliä ole pitäisi olla? Jos taaleri ostaisi esim. 1/12 osan omista osakkeista ja jättäisi 1e osingon maksamatta (kuitenkin "osinko"dippi tulisi), vai printtaisiko vain 8% uusia osakkeita.

Ehkä nykyisiltä aktialaisilta saisi könttänäkin ostettua?

Juuh, omien osto on ihan hyvä tapa estää diluutio (toki molemmissa tapauksissa siirretään nykyisten omistajien varallisuutta uusille).

Tässä nyt hyvä muistaa, että puhutaan tosi maltillisista määristä. Prosentin lisäys osakesarjaan tarkoittaa +3MEUR arvoisia osakkeita, eli jo 2-3%:n lisäyksellä esim. 3v aikana saa aika rajun kokoisen optio-ohjelman. Tässä ei todellakaan ole tarve millekkään massiivisella diluutiolle, vaan puhutaan joistain prosenteista. Lisäksi tuon lisäksi olisi tärkeä saada työntekijät uskomaan omaan tekemiseen niin paljon, että tulisi myös ostoja ilman mitään tukia/optioita. TJ:hän näyttänyt tässä ihan mallikasta esimerkkiä aiemmin ja toivotaan, että uusi johtoryhmä/avainhenkilöt seuraavat perässä.

Mietin vielä tuosta Saulin videosta että mitenköhän se instituutiomyynti sujuu, jos Taalerin uusi oma myyntitiimi ja Aktian instikkamyynti yrittää myydä molemmat samoille instikoille Suomessa samoja rahastoja. Varsinkin kun osa Taalerin vanhoista instikkamyyjistä jatkanee Aktiassa entistä tekemistään. Mahdolliselle Taalerin uudelle myyntitiimille voipi olla haastavat lähtökohdat. Pieni kysymysmerkki jää ilmaan miten vanhat Taalerilaiset instimyyjät jatkaa Aktiassa vai jatkakaako?

Kai lisäosinkojen/po-palautusten tuotto-odotus lähentelee 0? Pois lukien riskipreemion katoaminen, kun rahat lähtee yhtiön hallusta omistajalle?

Avaus oli kyllä todella korkealla, osalle taisi tulla lisäosinko yllätyksenä, avaus 11,75 tms. eli vain 45 sentin dippi 1 euron osingosta. Eli toisinsanottuna kurssi avasi “5% nousuun”.

Hyvä kun tarkensit, Johnnyboy! Rahaa omistajan taskusta toiseen (firman tililtä omalle), välissä verot, jopa vähän heikomman laadun Excel-raha kyseessä, kyllä. Silti, näin osinkohauk…kolibrina lasken saavani ko. tuoton hankintahinnalleni, ja jatkan omistajana, viitaten oletettuun Taalerin transformaation. Nämä extraosingot palkitsevat Taalerin vanhoja tai viime aikoina kun mukaan tulleita omistajia tähänastisesta suorituksesta. Oletan johdon osaavan tehdä rahaa myös tästä eteenpäin. Kommentissani yllä meni vähän puurot ja vellit sekaisin.

Edit: typo + lisäys: Katson toki asiaa vähän rajoittuneesti vain omasta näkökulmastani.

Osaatteko sanoa miksi Inderesin sivuilla ja esim. http://www.nasdaqomxnordic.com/shares/microsite?Instrument=HEX93664 Taalerin perjantain päätöskurssi on 12,20 euroa ja tänään laskua -8,2%. Nordean Investorissa Taaleri on tänään -3,02% 11,25 kurssilla ja perjantain päätöskurssi 11,60 euroa jos näen oikein?

Tuo -8,2% on selkeästi enemmän linjassa osingon irtoamisen arvon kanssa ja siis varmasti oikea.

Hyvä huomio, olihan siitä ja voi tietysti liittyä siihen. Erikoista, että perjantain päätöskurssi olisi jotenkin eri sillä perusteella. En kyllä tunne pääomanpalautuksen periaatteita juurikaan.

Tarkistamme Taalerin tavoitehinnan 11,5 euroon (aik. 12,5€) maanantaina irronneen 1,0e lisäosingon myötä. Näkemyksemme Taalerin osien arvosta on pysynyt ennallaan, eikä yhtiön fundamenteissa ole tapahtunut muutoksia edellisen päivityksemme jälkeen. Toistamme lisää-suosituksemme ja näemme osien arvon purkautumisen tarjoavan lähivuosille edelleen riittävän tuotto-odotuksen. Viikko sitten julkaisemamme laaja raportti on luettavissa oheisesta linkistä.