Eli meinaat että mikäli firma absoluuttisesti ottaa tilikauden aikana lainaa, niin se tarkoittaa että osingot on maksettu lainalla? Mielenkiintoinen näkemys.

4 tykkäystä

Huomioit varmaan, että liiketoiminnan rahavirrasta lähtee vielä aika monta erää pois ennen kuin jäljellä on se määrä rahaa joka voidaan työntää omistajien taskuun, käyttää velkojen maksuun tai kasvuinvestointeihin?

2 tykkäystä

Eli meinaat, että osingot olisi voinut maksaa ottamatta lainaa? Mielenkiintoinen näkemys. Teknisesti ottaen ehkä mahdollista, mutta likviditeetti olisi kuivunut täysin.

Sähkö tulee seinästä ja raha painokoneesta, eiku…

8 tykkäystä

Meinaan, että firma on ottanut lainaa liiketoimintaa varten eikä osingonmaksua varten. Liiketoimintaa ei olisi voitu harjoittaa ilman lainanottoa. Osingot ovat kooltaan pieru saharassa -tyyppinen osuus tässä.

Edelleen jatkaisin tuota ajatusleikkiä toiseen yhtiöön jolla absoluuttisesti on velkamäärä kasvanut ja maksanut osinkoa, kuten esim. Kone. Koneella korolliset velat ovat kasvaneet yli 20m€ 2023 tilikaudella, ja Kone maksaa tilikaudelta osinkoa. Onko Kone mielestäsi rahoittanut osingot velalla?

4 tykkäystä

Kone teki vapaata kassavirtaa vähän reilu miljardi euroa. Osinkoa maksetaan 2023 tuloksesta alle miljardi. Kone voisi siis ihan hyvin maksaa osinkoa, vaikka ei uutta velkaa nostaisikaan. Oliko Talenomin tapauksessa näin?

2 tykkäystä

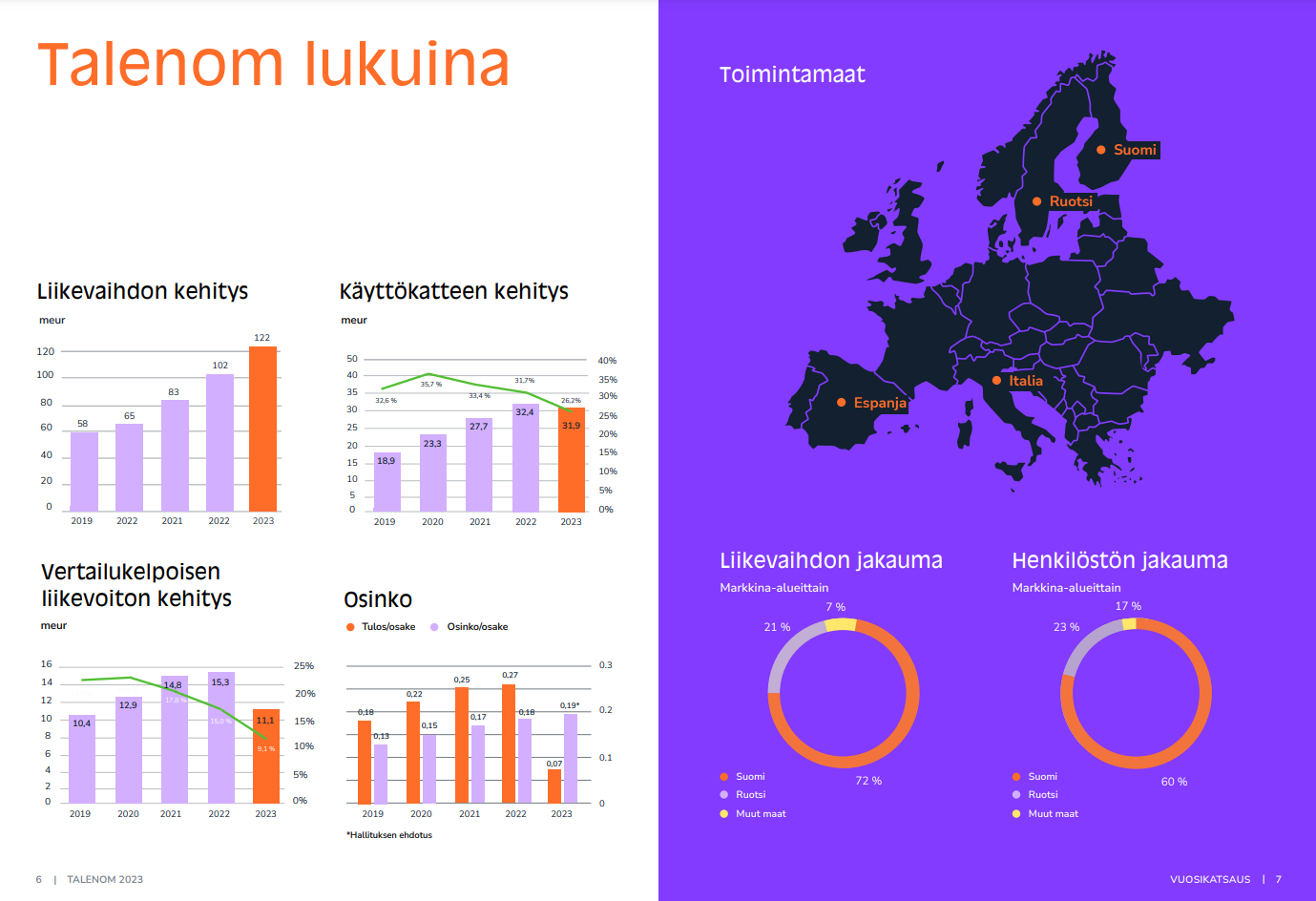

Talenom on laittanut aamulla ulos Vuosikertomuksen 2023:

En ehtinyt vielä perata, mutta laitetaan nyt pari kuvaa maistiaiseksi ja houkuttimeksi:

29 tykkäystä

Ja samaan aikaa liikevaihto on noin tuplaantunut 65 miljoonasta 122 miljoonaan euroon. Ei se nyt ihan kassavaroilla olisi onnistunut.

5 tykkäystä

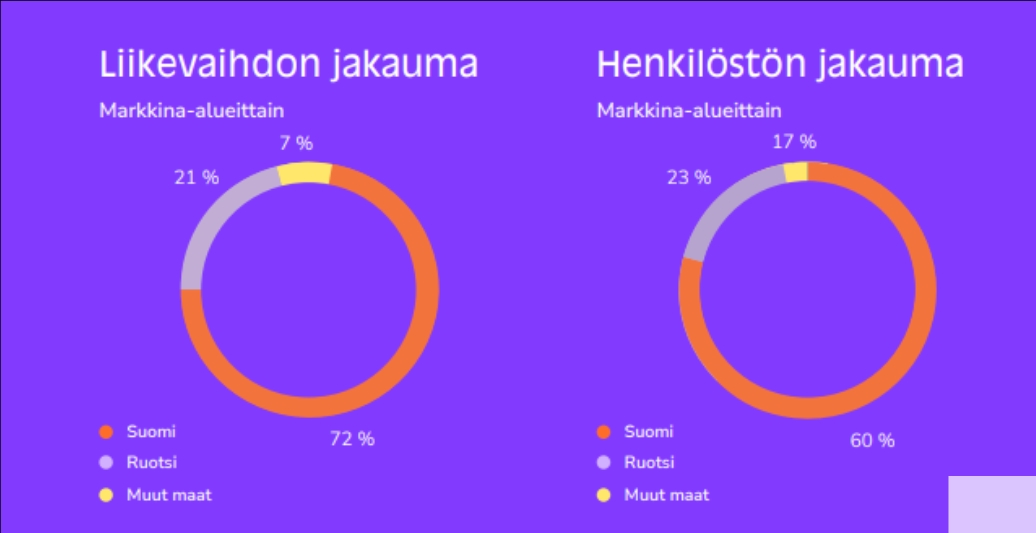

Tämä on mielestäni ihan looginen. Henkilöstökulut ovat suurin kuluerä tilitoimistoissa. Suomen kannattavuus on selvästi muita maita korkeampi ja siksi henkilöstömäärä Suomessa suhteessa liikevaihtoon selvästi pienempi.

8 tykkäystä

Oikean puoleisen 17% on värinä pienempi kuin vasemman puolen 7%. Numerot lienee oikein piirakka huijaa.

2 tykkäystä

Toimitusjohtaja Otto-Pekka Huhtalan katsaus tämän päivän yhtiökokouksesta! ![]()

26 tykkäystä

Katsoin samaa. Ensinnäkin nää ympyräkuvaajat olisi hyvä kieltää lailla. Olisikohan tässä tapauksessa prosenttiluvut väärissä kuvaajissa?

17 tykkäystä

Analyytikon aamukatsauskommentit. ![]()

14 tykkäystä

Näin se menee!

On taas osake lasketellut, mutta en nyt itse nähnyt siitä lähteä muuttamaan lähivuosien näkymään suhteellisen maltillista targetia. Lyhyellä aikavälillä laskun taustalla on varmaankin ihan järkeviä syitä kuten 1) Suomen talouden jatkunut heikkous ja 2) korkojen laskun siirtyminen, joka linkittyy osin tuohon aiempaan. Molemmilla on tietysti Talenomin osakkeeseen oleellisia vaikutuksia, mutta näkisin itse molemmat siirtymänä enkä pysyvinä tekijöinä. Ruotsissa talousnäkymä on omaan silmään hieman parantunut ja Espanjassa on rullattu jo aiemmin hyvin.

Suomen kurjuus olisi Talenomille ongelma, jos se tulisi yllätyksenä kuten viime vuonna. Nyt siellä on käsitykseni mukaan resurssointi tehty kuitenkin varsin negatiivisella skenaariolla, jolloin kannattavuuden pitäisi olla erittäin hyvällä tasolla, vaikka talouskehitys onkin heikkoa. Vaikean viime vuoden jälkeen tilitoimistoihin ladatut odotukset on yleensäkin suhteellisen matalalla. Ruotsissa ja Espanjassa asiat etenee omalla urallaan.

Katsotaan miten käy. H1:n on perinteisesti kiireistä aikaa, eikä Q1-katsaukseen kovin pitkään ole. Sitten ollaan taas vähän viisaampia. Jospa siellä olisi päästy eteenpäin kannattavuuspuolella.

40 tykkäystä

Näen tilitoimistokentällä olevan erilaisia mielenkiintoisia toimijoita ja mitä itse seuraan tai anteeksi yritän seurata on; ohjelmistohommat ( esim. automatiikka), työntekijätyytyväisyys sekä kykyä ottaa vastaan aidosti isoja kokonaisuuksia sekä asiakkuuksia.

Näen osaajien olevan entistä enemmän avainasemassa; jossain firmoissa ruohonjuuritasosta lähtien työntekijät kehittävät aidosti toimintaa ja ovat hyvinkin motivoituneita. Jos työntekijät eivät ole motivoitunut syystä taikka toisesta, niin siinä tehokkuus ja kehittäminenkin kärsivät. IT-palveluyhtiössäkin joskus näkee, miten työntekijätyytyväiset yhtiöt saavat helpommin osaajia ja vaikka palkoillakin pitää kilpailla, niin jos asiat ovat yhtiössä kunnossa, niin ei tarvinne ihan niin paljoa maksaa kuin muuten.

Onhan tämä oma tekstini osin mutua ja vain omaa näkökulmaa, mutta oletan, että voittajat vievät jatkossakin enemmän ja avainasemassa kisassa ovat osaajat sekä ohjelmistot.

Tässä olisi vielä tuore Juhan tekemä yhtiöraportti Talenomista. ![]()

Talenomin vuosi on käsityksemme mukaan alkanut odotuksien mukaisesti ja Ruotsissa omien ohjelmistojen käyttöönotto on edistynyt suunnitellusti. Vaikka vuoden 2024 potentiaaliin nähden vaisulla tulostasolla arvostuskertoimet ovat suhteellisen korkeita (2024e P/E 28x), arvostus muuttuu houkuttelevaksi kansainvälisen liiketoiminnan kannattavuuden parantuessa tulevina vuosina (2026e P/E 13x).

14 tykkäystä

Kuuntelin Talenomin pörssirallipäivän kunniaksi noin puoli vuotta sitten julkaistun podin, jossa jutustelee hallituksen puheenjohtaja ja entinen toimitusjohtaja Harri Tahkola:

Oikein mukava juttutuokio, jossa erityisen paljon jutellaan Talenomin historiasta, kasvusta, yritysostoista ja yritysostoihin liittyvistä haasteista.

Tällainen sitaatti (vapaasti muisteltuna) jäi mieleen, kun ymmärtääkseni tuli aika Talenom-näkökulmasta Harrin suusta:

Pitää ymmärtää, että jos ostaa 100 yksikköä liikevaihtoa, niin siitä ei integraation jälkeen ole kaikki jäljellä, vaan jäljellä voi parin vuoden päästä olla sellainen 70-80 yksikköä.

Joku tässäkin ketjussa taisi aiemmin miettiä, että aika kova on perälaudan vuoto, ja onhan tuo aikamoista. Toisaalta Harri sitten myös esitteli sen vastapuolen, eli tehostamisen mahdollisuudet, valmis asiakaskanta vs. uuden toimiston perustaminen jne. jne.

Ja oli siellä ilmeisesti aikanaan jonkun ison Tampereen yrityskaupan liikevaihdosta hukattu 90 prosenttia, kun 2 M€ liikevaihdosta oli jonkin ajan jälkeen jäljellä 200 000 euroa.

Toinen mieleen jäänyt sitaatti (niin ikään vapaasti muisteltuna) oli:

Puhelin aika paljon soi, ja tarjotaan tilitoimistoja ostettavaksi. Tai eihän ne minulle enää soita, mutta toimitusjohtajalle onneksi edelleen soittelevat.

Eli vaikka nyt ei ainakaan Suomessa juuri yritysostoja tehdä, niin edelleen kauppa kävisi. Ja eihän se tietenkään mikään yllätys ole tässä tuhansien tilitoimistojen ja jatkuvien taantumien maassa. Että jos aikanaan halutaan jatkaa ostelua, niin kohteita löytynee, kunhan vaan hinnasta päästään sopuun.

Harrin mukaan kuka tahansa osaa tilata yritysostoissa tarvittavat raportit konsulteilta, lukea numerot ja kirjoittaa kauppakirjat. Mutta se, mikä tekee yritysostamisesta vaikeaa on ostokohteen kulttuurin ymmärtäminen. Jos “emoyhtiöllä” on tarkoituksena kasvaa, tuoda uudet järjestelmät tai vaikka kansainvälistyä, niin onko ostokohde sellainen, joka pysyy valitussa strategiassa kyydissä. Ostokohteen johdon kanssa on helpompi olla samassa veneessä, mutta työntekijöiden “mukaan kutsuminen” onkin sitten vaikeampaa.

27 tykkäystä

Olen miettinyt miksi Aallon tekee jatkuvasti yrityskauppoja menestykäästi? Ja miksi Talenom ei niitä enää Suomessa tee?