Varmaan tätäkin. Ehkä tässä on se, että Talenomin perustarina on jo useille hyvin tuttu eikä aiheuta enää merkittävää ristivetoa. “Karhut” on aikalailla hiljaa, kun luvut ovat vakuuttavia, eikä siten enää tule juuri kriittistä kommentoitua. Toisaalta arvostus on ollut haastava viime aikoina, joten suhteellisen harva on Foorumilla varmaan suuremmin innostunut ja lähtenyt tarinaan uutena voimalla mukaan. Tätä kautta tässä on vähän rauhallisempi aika ja vähemmän keskustelua?

Talenomissa kyllä tapahtuu koko ajan, mutta yhtiö rakentaa tulevaisuutta pitkäjänteisesti ja suunnitelmallisesti. Ydinliiketoiminta jyrää tasaisesti eteenpäin, mutta kansainvälistyminen vaatii edelleen vuosia aikaa. Kun tulokset nähdään vuosien päästä, nopeita käänteitä ei ole kauheasti tarjolla spekuloitavaksi. Mielestäni tämä tylsyys on sinänsä erittäin hyvä asia, mutta ehkä se toisaalta rauhoittaa keskustelua.

Olen toki huomannut keskustelun jossain määrin korreloivan myös viime aikaisien tuottojen mukana. Talenomin osake on viidessä vuodessa +1161% ja siihen päälle vielä osingot. MUTTA tämän vuoden arvonnousu on ollut -12 %, joka ei aiheuta riemunkiljahduksia. “What have you done for me lately” ja lyhytjänteisempien sijoittajien fokus siirtyy viimeaikaisiin nousijoihin…?

Omasta puolestani olen tyytyväinen, että aiemmin voimakkaasti nousseita kertoimia sulatellaan ja pidemmän aikavälin tuotto-odotus nousee tarinan edetessä raiteillaan. En kuitenkaan ole yllättynyt, että monien innostusta se pienentää. Tylsä on minusta oikein hyvä

Silloin kun talenom puuskutti eteenpäin niin jostain syystä minä nukuin ruususen unta Nyt olen seurannut tiiviisti yrityksen taivalta joka on erittäin vakuuttava. J. Kinnusen jorinoita on myös vuosien varrella tullut seurattua ja niistäkin olen vakuuttunut. Nyt olen ostellut salkkuun kun ollaan tultu alaspäin. Tämä on silti ehkä ainoa osake salkussani jota katson todella pitkän ajan päähän, Jostain syystä diggaan myös tästä tylsästä. Toimari toisensa jälkeen hokee oikeastaan samaa mantraa. Isoisäni sanoi että hiljaa hyvää tulee, ja tässä asiassa olen kyllä samaa mieltä. Joten ostelen lisää jos vielä tippuu ja ehkä sitten vuosien päästä voin tälle palstalle tilitellä että tein oikean valinnan. Jos kaikki meneekin päin mäntyä niin vaikenen niin kuin suomalainen mies ja korkkaan sen koskenkorvan jonka juon suruuni.

Tämä alkaa vasta pääsemään vauhtiin ja jotkut kehtaavat myydä tähän hintaan. Ruotsissa on kohta paketti kasassa ja toiminta alkaa skaalautumaan omien ohjelmistojen käyttöönoton myötä. Ostettavaa riittää koko vuosikymmeneksi ja markkina moninkertainen kotimaan markkinoihin nähden

Riittää sitä ostettavaa Talenomilla Suomessakin, siis pienehköä tilitoimistoa, jonka voi digitalisoida omaksi kasvualustan aihiokseen; toista tarvittaessa. Vaikka ostot olisi tosi pieniä, niin näen niiden massassa piilevän arvoa, kun epäorgaaninen siis muuttuu orgaaniseksi ja lisää kasvun kulmakerrointa (ihan sama vaikka olisi vain yksinumeroista-pientä kaksinumeroista) tulevina vuosina. Oletuksenani siis on korkoa korolle ihan firman omasta bisneksestä, enkä varmaan ole ainoa. Jalansijaa uusiin maihin ja tempun toisto siellä on plussaa, vaikka olisikin ns. hiljaa (= tasaisen varmasti?) hyvä tulee?!

Kurssin kyykkäys viime aikoina ei haittaa, olen vähän lisäillyt, katse 5-10v eteenpäin.

Vaikea nähdä Talenomin näin tasaisella suorittamisella menevän puihin, mutta tulevaisuuden (ja uusien kilpailevien disruptoijien yllättävän tulemisen) ennustaminen on hankalaa.

Itsellä on kova luotto firmaan. Isossa kuvassa alan digilisaatio on Suomessa lapsenkengissä. Digitoinnin kustannukset ovat niin korkeat ja isotöisiä, että moni pieni toimija mielummin myy liiketoiminnan kuin rupeaa hommiin. Vahva tuntuma on, että moni ns.perinteinen yrittäjä tulee luopumaan liiketoiminnasta lähivuosina.

Talenomilla toiminta on hyvin johdettua ja prosessit ovat huippuluokkaa ja tehokkaita. Yritys tuo jatkuvasti asiakkaille lisäpalveluita ja näitä tarjotaan ahkerasti asiakkaille.

Kysymys talenomin paremmin tunteville. Markkina-arvo on tällä hetkellä ~600 milj. Kuinka realistiset mahdollisuudet Talenomille on jollain aikavälillä kymmenkertaistaa kokonsa? Kyseessä on eittämättä erinomainen firma, mutta missä menee kasvun rajat?

Moni tuntee täällä Talenomin paremmin, mutta pureskelen silti kysymystä.

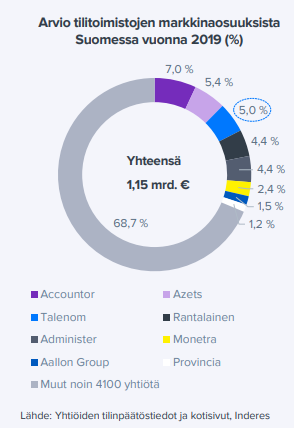

Lähden markkinaosuuksista liikkeelle.

Laajasta markkinaosuudet suomessa:

Vuonna 2019 5%

Markkinoilla on pitkä häntä ja paljon potentiaalia, mutta heitetään, että 15% (eli 3x) lienee jo jonkinlainen katto.

Markkinat ovat kasvaneet myös 5,1% (laajasta myöskin). 14 vuodessa markkina tuplaisi

Suomen 2019 LV vähän yli 55M€

55x3x2 = 330 M€

Ruotsi n. kaksinkertainen markkina. Joskin lähdetään takamatkalta, sanotaan vaatimattomampi 5% markkinaosuus.

330 / 3 x2 = 220 M€

Tämän vuoden LV 82M€ → 10x82M€ = 820M€

→ 270M€ tulisi saada suomen ja ruotsin ulkopuolelta (820 - 330 -220)

Tuolla markkinat eivät tule vastaan…

Eli n. 14v päästä (ja laskelmien lähtövuosi oli 2019) jos olisi 10x LV niin ei se markkinoiden koosta jäisi kiinni.

14 vuodessa 10x on 18% vuodessa.

Ei tämä ainakaan täysin epärealistinen scenario ole. Joskin paljon saa tapahtua hyviä asioita matkalla.

Hyvä pointti. Itse muotoilisin, että jos hyvällä pääoman tuotolla on mahdollista kasvaa orgaanisesti → rahat tulee ensisijaisesti ohjata siihen.

Seuraavana hyvällä pääoman tuotolla toteutettavissa olevat yrityskaupat.

Jos jotain yli jää, voi toki osinkoa maksaa. Ratkaisevaa on pääoman tuotto ja paljonko hyviä investointikohteita löytyy.

Toistaiseksi Talenom track record on erittäin vakuuttava kannattavasta orgaanisesta kasvusta, yrityskaupat ovat olleet onneksi melko varovaisia (kooltaan pienehköjä, järkevillä arvostustasoilla. Jos yrityskauppojen kannattavuus aidosti saadaan esim. Ruotsissa likipitäen Suomen tasolle (ohjelmistojen käyttöönoton jälkeen), kannattaa kauppoja ehdottamasti tehdä.

Pidän osingoista siinä missä muutkin sijoittajat, mutta sen voi omasta mielestäni vaikka lopettaa, mikäli kansainvälistä kannattavaa kasvua voidaan kiihdyttää. Todennäköisesti esim. ohjelmistokehityksessä merkittävä osa kuluista on kiinteitä (lokalisointi toki hieman maksaa). Jos ohjelmistokehityksen kustannukset jakautuisivat vaikka 10 maan kesken, skaalaetujakin tulisi varmaankin vielä lisää vs. pelkkä Suomi, Ruotsi ja ehkä tulevaisuudessa Espanja. Tässä myös olisi mahdollisuus kasvattaa absoluuttisina euroina omaan ohjelmistokehitykseen laitettavia euroja ja luoda sillä tavoin etumatkaa kilpailijoihin nähden. Ennemmin ehkä pientä etukenoa kansainvälistymisessä vaikka siihen riskejä liittyykin. Kallistuisin itse tälle suunnalle.

Hieman kommenttia asiakasnäkökulmasta. Toimin yrittäjänä ja Talenomilta soiteltiin ja ehdottivat tapaamista. Propsit proaktiivisesta myyntityöstä. Suostuin ja tapaaminen sovittiin myyjän kanssa. Tapaaminen sujui hyvin ja kävimme erittäin yksiselitteisesti nykyiset käytännöt ja tarpeet läpi. Markkinointimateriaali oli hyvät ja laadukkaat.

Yrityksellä on käytössä Visman toiminnanohjausjärjestelmä, jossa Aallon Group tällä hetkellä tekee kirjanpidon. Niin kuin kaikki tietävät Talenom käyttää kirjanpidossa Talenom Online järjestelmää. Minut yllätti se, että nykyisestä toiminnanohjausjärjestelmästämme ei ole mahdollista tehdä intergraatiota/rajapintaa Talenomin omaan järjestelmään. Näin ollen yhdeksi vaihtoehdoksi jää toiminnanohjausjärjestelmän vaihtaminen, jota ei ole järkeä lähteä vaihtamaan pelkästään tämän asian takia. Toinen vaihtoehto on, että meille tulee yksi uusi järjestelmä lisää, joka ei myöskään ole kovin asiakasystävällistä. Sijoittajana jäin miettimään kuinka monen järjestelmän kanssa integraatio onnistuu? Jotain kumppanuuksia Talenom on omilla sivuilla listannut, mutta ovatko nämä ainoat joihin tehdään rajapintoja? Jotta, yritykset vaihtaisivat tilitoimistoa pitäisi sen olla mahdollisimman helppoa sekä tulisi kustannusten olla matalammat ja/tai vapauttaa aikaa. Jokaisella voimassa olevalla yrityksellä on käytössä jo jokin järjestelmä, miten Talenom saa nämä yritykset asiakkaiksi ja intergroitua käytännön tekemisen Talenom Onlineen?

Kysyin myös toisen pienen yritykseni käyttöön Tilijaska palvelua. Kyseiselle yritykselle ei tule vuodessa montaa myynti- ja ostolaskua eikä myöskään yrityksestä nosteta palkkaa, joten ajattelin että Tilijaska olisi juuri sopiva tähän käyttöön. Koska tällä yrityksellä on sijoitustoimintaa (pienimuotoista osakekauppaa) ei Tilijaska sovellu käyttöön. Hieman harmillinen juttu että kaikki yritykset, joilla on pienimuotoista osakekauppaa eivät voi käyttää Tilijaskaa. Tämä on mielestäni selvä puute. Kysyin myös tulevista pankkikorteista, mutta näistä myyjä ei osannut sanoa vielä mitään.

Olen täsmälleen samaa mieltä @cetti1 kanssa, koska case Talenomissa en ole juuri nyt kiinnostunut osingosta vaan enemmänkin kasvusta ja kannattavuudesta. Voi olla että ne omistavat jotka ovat töissä Talenomilla haluavat jonkinmoisen osingon palkkansa päälle. Toisaalta voisi kuvitella että kannattavuus ja kasvu ajaisivat tämän halun yli.

Mikähän muuten on aiheuttanut Talenomin jatkuvan laskun pörssissä. En nyt ihan heti ymmärrä miksi kurssi tippuu viikosta toiseen kun firmalla käsittääkseni pyyhkii hyvin ja strategia etenee kuin juna? Olisiko @Juha_Kinnunen jotain kommenttia tähän?

“In the short run, the market is a voting machine but in the long run, it is a weighing machine.”

― Benjamin Graham

Eli lyhyellä aikavälillä äänestetään hinnasta, mitä kannattaa maksaa, ja pitkällä aikavälillä punnitaan yhtiön tulos. En itse näkisi, että tällä on mitään tekemistä yhtiön fundamenttien kanssa - liiketoiminta rullaa eteenpäin kuin ennenkin, nyt sijoittajat ovat vain haluttomampia maksamaan osakkeista niin paljoa. Pitkän aikavälin omistajan ei kannata hirveästi tuosta äänestysvaiheesta välittää.

Tämähän ei ole liitännäinen pelkästään Talenomiin. Mutta kuten varmasti olet huomannut, osakemarkkinoilla on ollut melkoista turbulenssia viime aikoina. Moni kuuma EV/S 50x kasvutarina on laskenut yli 50 %. Nyt sitten mietitään, onko se EV/S 25x edelleen turhan korkea Näitä kasvutarinoita, joista maksettiin mitä vaan, on tietysti eniten on rapakon takana Yhdysvalloissa. Meilläkin kuitenkin on oma osamme tarinoita, joissa arvostuskertoimia venytettiin voimakkaasti, vaikkei nyt mitään Pelottomia sentään olekaan.

Nyt Talenominkin kohdalla pohditaan, kannattiko kertoimia venyttää niin paljon - tästä asiasta on siis “äänestys” käynnissä.

Talenom Oyj on sopinut 30.11.2021 ostavansa kahden ruotsalaisen tilitoimiston koko osakekannat. Ostettavat yhtiöt ovat Kjell Wengbrand Redovisnings AB ja MH Konsult Väst AB, ja ne siirtyvät Talenomin omistukseen 11.1.2022.

@Juha_Kinnunen kysymys: tuossa viimeisessä haastattelussasi Otto-Pekka Huhtalan kanssa hän sanoo että suunnitelma on pitää kasvu yli 30% jatkossa. Sinun kasvuennusteet vuosille 22 ja 23 ovat selvästi konservatiivisemmat (17.8 ja 15.2%). Johtuuko tämä vain varovaisuuden periaatteessa vai onko jotain muuta syytä että näkemyksesi eroaa aika paljon Huhtalan arviosta?

PS: tämänpäiväinen yritysosto tulee tietenkin liikevaihtoa nostamaan.

Yritysostoja ei yleensä huomioida ennusteissa. Niitä tulee varmasti, mutta ei niitä silti voi oikein mallintaa ennusteisiin, joten joudutaan pääasiassa haarukoimaan orgaanista kasvua

Kyllä. Lisäksi analyyseissä epäorgaaninen kasvu huomioidaan usein ennusteen osalta hyväksyttävissä arvostuskertoimissa, jos yhtiö etenee vakaasti ja uskottavasti strategian mukaisissa yritysostoissa. Tai kääntäen, kun pörssi tämän hinnoittelee osakkeeseen, analyytikko seuraa perässä (esim. Relais).

Toisaalta Talenomin osalta yritysostot ovat tavallaan aika ennakoitavissa koska niitä tehdään koko ajan. Eri asia firmoissa jotka tekevät niitä harvoin eivätkä ole osa ydinstrategiaa. Niin itse näkisin että kyllä niitä voisi laittaa mukaan ennusteeseen. Epävarmaa se on orgaaninenkin kasvu loppujen lopuksi

Kasvuvauhdin osalta voisi varmasti arvioida yritysostotkin, mutta sitten niiden vaikutus pitäisi näkyä myös taseessa. Menisi vähän ennustamisen puolelle jo tuolloin, kun pitäisi olla näkemys sekä ostojen määrästä että maksetuista arvostuskertoimista.

Kyllä taitava analyytikko tuohon pystyy varmasti Miksei käyttäisi keskiarvoa esim edellisistä 5-10 yrityskaupoista tuossa? Talenomin kasvutarina on aika lailla yritysostovetoinen niin näkisin että tässä tapauksessa kannattaisi koettaa saada niitä mukaan ennusteisiin. Tosiaan toinen juttu jonkun muun yrityksen kanssa jossa yritysosto on enemmän poikkeus kuin sääntö.

Kuten tuossa jo aiemmin kommentoitiin, minulla ei ole uusia yritysostoja lähtökohtaisesti mukana ennusteissa. Syytkin olivat ihan oikein: pitäisi pystyä ennustamaan myös niistä maksettavat summat, vaikutukset taseeseen ja kassavirtoihin. Lisätään tähän vielä yksi: pitäisi osata arvioida osakekannan diluutio, kun yhtiö käyttää sitäkin maksuvälineenä. Varmaan joku tosi taitava analyytikko osaisi, mutta minusta se menisi kyllä liikaa arvailun puolelle

Sen verran annan kuitenkin siimaa, että kyllä minun kasvuennusteet on orgaanisella puolella on aggressiivisia, eli sinne on jonkin verran leivottu esimerkiksi vuodelle 2023 “ylimääräistä kasvua”. Ei Talenom todennäköisesti orgaanisesti ihan noin nopeasti kasva (ennuste +15 %), mutta yritysostojen kanssa todennäköisesti selvästi enemmän, minkä takia pieni kompromissi tähän lukuun. Tämä “orgaaninen” kasvu on mallinnettu samaan tyyliin kuin historiallinen orgaaninen kasvu, joka vaatii myös investointeja, ja yritysostot ovat vaihtoehto orgaaniselle kasvulle. Eli sinänsä tämä on pieni kädenojennus yritysostojen huomioimiseen.

Lisäksi yritysostoissa on mielestäni erittäin tärkeää huomioida, että Talenomin kohdalla oletettavasti dilutoivat kannattavuutta (ainakin lyhyellä aikavälillä) samalla kun ne kasvattavat liikevaihtoa. Eli siinä on tradeoff: jos ennustaisin uusia merkittäviä yritysostoja aiemmalla dynamiikalla, minun pitäisi ennustaa myös suhteellisesti alempaa kannattavuutta. Vaikka minun liikevaihtoennuste on siis lähivuosille lähtökohtaisesti liian alhainen (jos ja kun yritysostot jatkuvat), uskon että EPS-ennusteet on suhteellisen realistiset. Minullahan kannattavuus (liikevoitto-%) paranee voimakkaasti 2023, kun yhä useamman historiallisen yritysoston kannattavuus alkaa normalisoitumaan eikä nyt sitten uusia olisi tulossa dilutoimaan. Lopulta voi olla, että kasvu on ollut selvästi voimakkaampaa, mutta kannattavuus on selvästi heikompi. Tietysti muuttuvia osia on jo todella paljon, kun ydinliiketoiminnan lisäksi on paljon muitakin mahdollisuuksia, mutta pointtina: nämä kompensoivat toisiaan merkittävästi.

Eli tässä on aika monimutkainen dynamiikka, minkä takia ennusteet on enemmän tai vähemmän pielessä koko ajan. Talenomin ennusteissa seuraisin erityisesti ennustettua tuloskasvua osakekohtaisen tuloksen kautta. Se on todennäköisesti tässä kaikkien muuttuvien osien jälkeen ehjin ja järkevin ennuste, ja lisäksi se huomioi myös tuon diluution, mitä yritysostoista tulee. Lisäksi se on tietysti tärkein luku osakkeenomistajien kannalta, minkä takia sen pitäisi olla ensimmäisenä tarkkailussa. Kaikkihan liikevaihtoa osaa kasvattaa, mutta kestävä tuloskasvu vaatii jo taitoa

Toivottavasti tämä vastaus ei sekoittanut teitä vain enemmän