Luin niin huolimattomasti tuon, etten edes kyseistä lausetta ensin noteerannut. Mutta huhhuh vielä toisenkin kerran.

Koska tuo on asiakastiedote, niin toivotaan, että mukaan on “pyöristelty” kaikki mahdolliset kulut ja kuluntapaiset, jotta saataisiin tiedote kuulostamaan asiakkaille siltä, että pakon edessä tässä toimitaan, eikä yritykselle tai omistajille jää tästä penniäkään itselle. Itseasiassa päinvastoin, korotus on jopa asiakkaalle oikeinkin armollinen, kun firma omistajineen ottaa kantaakseen kustannustason nousun ja maltillisten hinnankorotusten erotuksen.

Nyt jos kustannustaso nousee näin kovasti ja hinnankorotukset tulee voimaan vasta Q-ykkösen viimeisenä kuukautena, niin tässä voi olla aika paineistettua kannattavuutta pari kvartaalia raporteissa.

Pitää johtoa kyllä haastatella osarin yhteydessä kulupuolesta taas ihan huolella.

Ei tarvitse liikaa kenttätyötäkään tehdä, kun huomaa että korotukset on varsinkin kirjanpito-ohjelmistojen ja oheissovellusten osalta on tuollaista >10% luokkaa. Tässä esimerkiksi kilpailevan ohjelmistoratkaisun Netvisorin hinnoittelut vuodelle 2022 ja 2023.

Samaan aikaan esimerkiksi tiettyjen sähköisten allekirjoitusten hintoja on saatettu nostaa jopa 50% ilmoitusluonteisesti. Ei niin paljon Talenomiin verrattavaa, mutta esimerkiksi Leadfeeder nosti yli vuodenvaihteen 100% kuukausihinnoittelua.

En usko, että tuo reilu 9% tässä tilanteessa tekisi suurta muutosta nykyasiakkaiden jatkon kannalta. Tottakai se asiakkaita rasittaa, mutta minkäs teet jos kaikki vaihtoehdotkin nousevat jopa enemmän ja korotuksia on useammin.

Ehkäpä Talenomin kannattavuuden näkökulmasta on olennaista se, miten yritys pääsisi tilanteeseen jossa nuo hinnankorotukset voidaan toteuttaa niin ettei asiakkaat periaatteessa edes huomaisi korotuksia tai ne olisi niin luonnollinen osa yhteistyötä, että ne ei herättäisi tunteita suuntaan tai toiseen. Accountorin hinnoittelun muutokset viime vuosien ja vuoden 2022 vs 2023 väliltä olisi mukava tarkistaa vertailun vuoksi.

Onko tämä nyt se hetki, kun punnitaan onko yhtiöllä hinnoitteluvoimaa? Eli jos pitää rukoilla ettei asiaakaat lähde 10% korotuksessa.

Uskoisin, että nämä korotukset menevät kohtuu helposti läpi, kun kaikkien asioiden hinnat on noussut. Mikäli tämmöisen korotuksen olisi tehnyt vuosi pari sitten aiheuttaisi varmasti huomattavasti paljon enenmmän närää asiakkaissa. Nyt tämä on normaalia ja odotettua. Luultavasti kaikki tekevät jonkinlaisia korotuksia ei vaihtamalla välttämättä mitään säästöjä synny.

Tässä vaiheessa olisin taipuvainen ajattelemaan, että tämä on nimenomaan asiakkaita pehmittelemään. Jos lukisi “Tämän hetken yhtiömme kustannustason nousu ylittää nyt tehtävän korotuksen”, niin olisin enemmän huolissani. Tämä nyt ilmoitettuhan on teknisesti oikein, jos juuri tietyllä hetkellä yleinen inflaatio Suomessa on tätä korkeampaa. Varmasti kustannusten nousua yhtiön sisälläkin on, mutta enemmän vaikuttaa että luotetaan hetken olevan sopiva reilulle nostolle. Vaihtamisen kynnys alalla kuitenkin melkoinen, varsinkin jos asiakkaalla integraatioita taloushallinnon ja muiden järjestelmien välillä.

Kyllä hinnat nousevat inflaation verran melko lailla kaikkialla, kaikilla toimialoilla, myöskin siis tilitoimistopalveluissa. Tästä randomista, mutta kuitenkin täysin julkisesta linkedinpostauksesta käy ilmi että Administer on jo lokakuussa nostanut hintojaan 6%.:

Näinhän se on. Hintoja on kyllä vedetty ylöspäin kaikkialla myös viime vuoden aikana. Myös Talenomille oli omat korotuksensa, mutta viime vuonna olivat käsittääkseni merkittävästi maltillisempia. Kai se lopulta olisi mielenkiintoisinta, paljonko tässä vähän pidemmän jakson aikana on vedetty hintoja ylös, jolloin saisi myös kuvan yli ajan suhteessa inflaatioon.

Tämä on kyllä mielenkiintoinen. Kohta Q4-raportissa nähdään sitten, että pitääkö tämä minkä verran paikkaansa. Tai ainakin haastattelussa luulisin, että tästä kommentoidaan, jos esim. palkankorotukset astuivat voimaan 1.1.2023. Oleellista tietää myös keskiverto prosenttinousu palkoissa. Yllättyisin jos oikeasti 10% korotusta annettiin työntekijöille.

Jos tämä ei pidä paikkaansa ja yhtiö yrittää salaisesti pistää Suomi-asiakkaat maksamaan Ruotsin (edelleen jatkuva Q4?) huonosta kannattavuudesta, joka olisi kuitenkin siis strateginen/operatiivinen virhe, niin ei hyvältä näyttäisi minun silmiin.

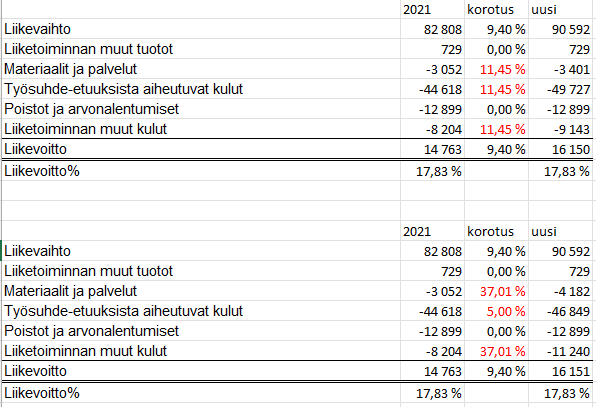

Konsernin vuoden 2021 kulurakenteella 9,4% ylittävä kustannustason nousu kuulostaa laskuvirheeltä (tai virheeltä). Alla pari omaa laskelmaani. Molemmissa on lähtökohtana vuoden 2021 liikevoitto% säilyminen ennallaan. Poistot eivät ole kustannus, joten ne pysyvät näissä laskelmissa ennallaan.

Kustannusten olisi pitänyt nousta keskimäärin 11,45%, jotta 9,4% hintojen korotus olisi perusteltavissa. Jos realistisemmin oletaan palkkojen nousuksi 5%, niin muiden kustannusten olisi pitänyt nousta 37,01%.

Kustannustason noin kova nousu ei ole uskottavaa. Epäilen Talenomilla nyt menneen investoinnit ja kustannukset sekaisin. Nyt kun peli on Talenomin puolelta avattu, onkin kiinnostavaa seurata lähtevätkö Accontor ja Rantalainen korotusrumbaan mukaan vai käyttävätkö tilanteen hyväkseen myyntiä kasvattamalla.

”Olemme todella innoissamme alkavasta yhteistyöstä Rantalaisen kanssa. Arvostamme yhtiön pitkää historiaa ja erittäin osaavaa organisaatiota. Viime vuosina Jukka ja hänen tiiminsä ovat rakentaneet erinomaisen pohjan vahvistaen sekä yhtiön operaatioita että markkina-asemaa, ja Rantalainen on nyt valmis seuraavaan vaiheeseen. Rantalainen ja Norvestorin pitkä kokemus kasvuhakuisten, vahvan draivin omaavien palveluyhtiöiden tukemisesta erityisesti pohjoismaisessa laajentumisessa sopivat hyvin yhteen. Suunnitelmissamme on rakentaa johtava pohjoismainen taloushallinnon palveluntarjoaja,” kertoo Norvestorin osakas MarikaafEnehjelm.

Epäilen, että Talenom on vain antanut puolivillaisen selityksen perustellakseen näinkin kovan hinnankorotuksen asiakkailleen. Kommenttia kustannusnoususta voi myös hieman tulkita eri tavoin.

Tämäkin vain vastuutonta spekulointia, mutta Talenomin avoimien työpaikkojen osaamisvaatimuksissa puhutaan aika paljon Microsoftin työkaluista kuten C#, MS SQL, joten rohkeasti oletan heidän käyttävän myös Azurea ainakin tärkeimpänä pilvenään. MS ilmoitti Azuren hintojen nousevan Suomessa 11%*

Muurin takana, mutta ilmaiseksi näkyy tuo 11% korotus Suomessa

Hyvä asiakkaamme,

Tarkistamme hintojamme vuoden 2023 tammikuun alusta alkaen.

Hinnantarkistuksemme taustalla on yleinen kustannustason nousu. Toimialallamme

kustannuksiin vaikuttavat merkittävimmin ammattiliittojen neuvottelemat

taloushallintoalan palkkojen yleiskorotukset sekä keskeisimpien kumppaniemme,

kuten eri järjestelmätoimittajien hinnankorotukset.

Tarkistamme hintojamme 1.1.2023 alkaen keskimäärin 4,8 prosenttia.

Vastaamme mielellämme lisäkysymyksiinne asiaan liittyen.

Ystävällisin terveisin"

Mielelläni otan vastaan muidenkin vastaavia tietoja. Varsinkin tietysti kiinnostaisi isommat ketjut, jotka sen markkinatason lopulta määrittää. Ja varmasti niistä muutkin tässä ketjussa ovat kiinnostuneita

Tämä on lähempänä sitä kokoluokkaa, mitä oletin tilitoimistoille yleisesti - eli mutuilin noin 5 %, ehkä 6 %. Joo, inflaatio oli viime vuonna kovempi, mutta jos silloin teki ~5 % ja nyt samanlaisen niin taso on aikalailla siinä. Nämä menevät mukisematta läpi tämmöisessä ympäristössä. Lisäksi palkankorotukset on kuitenkin lähtökohtaisesti alempia. Softat on sitten hankalampia.

Paljon riippuu tietysti siitä, millaiseksi arvioi alkaneen vuoden inflaation ja markkina/kilpailutilanteen. Jos varaa on ja asiakkaat on tyytyväisiä, niin mikäpä siinä on nostellessa. Mutta yleensä osaa ajatellaan myös tehostamisen kautta silloin, kun joutuisi tekemään poikkeuksellisen korkeita korotuksia - niistä kuitenkin tulee helposti närää asiakkaiden kanssa.

Pakko laittaa asiakaskokemusta joka vaikuttaa myös näkemykseen yhtiöstä sijoituksena.

Olen ollut Talenomin asiakas ja myös Tilijaska oman yhtiön kautta alusta lähti. Hieno idea tuo jälkimmäinen, palvelee unohdukseen jäänyttä asiakaskuntaa ja mahdollistaa kannattavan ja skaalautuvan liiketoiminnan.

Teoriassa.

Aluksi oli bugeja, aivan ymmärrettävästi mutta asiat menivät parempaan suuntaan. Nyt kuitenkin yli kahden vuoden jälkeen alusta bugittaa edelleen, maksuliikenne tökkii, kirjanpidossa tulee virheitä (joita asiakaspalvelu yrittää saada hoidettavaksi maksullisen kirjanpitokonsultoinnin puolelle, vaikka kyseessä on ohjelmistovirhe) ja firmaan ei saa yhteyttä ei niin millään.

Aina kun olen alkanut pettymään yritykseen asiakkaana (esim Nokia v2007) olisi jälkikäteen katsoen kannattanut myydä kaikki osakkeet heti. Vielä en ole Talenomin osalta näin tehnyt, mutta kyllä epäilyt kasvavat osaavatko he luoda skaalautuvaa bisnestä. Vai tuleeko tästä avohässäkkä jonka korjaamiseen menee paljon työvoimaa ja rahaa.

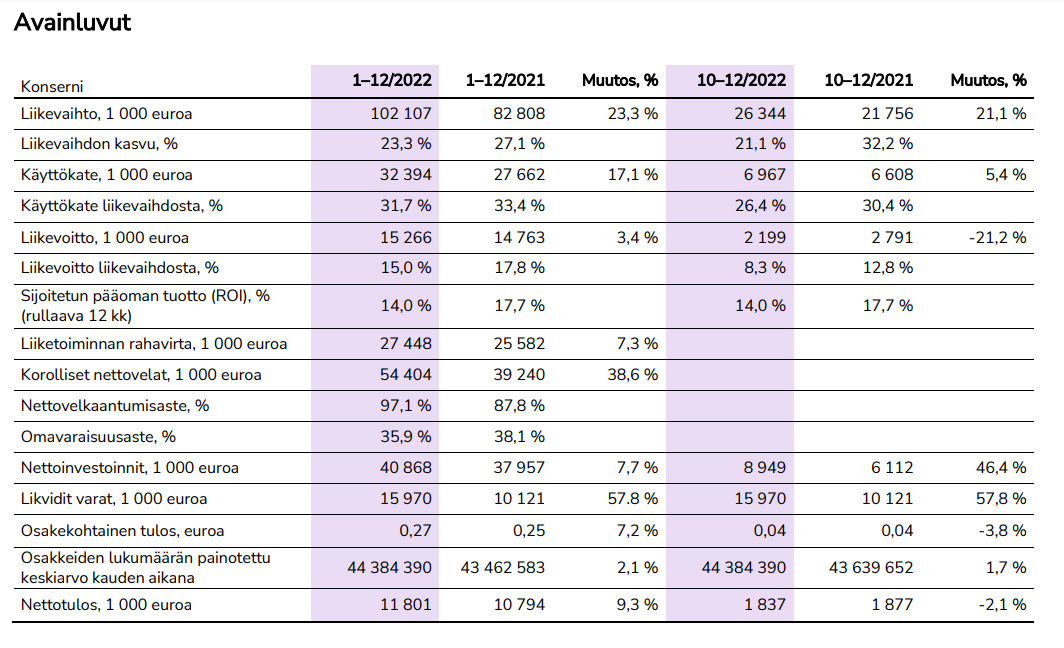

Talenom arvioi vuoden 2023 liikevaihdon olevan noin 120–130 miljoonaa euroa sekä euromääräisen käyttökatteen ja liikevoiton kasvavan edellisestä vuodesta.

Osakkeiden lukumäärän painotettu keskiarvo kauden aikana

44 384 390

43 462 583

2,1 %

44 384 390

43 639 652

1,7 %

Nettotulos, 1 000 euroa

11 801

10 794

9,3 %

1 837

1 877

-2,1 %

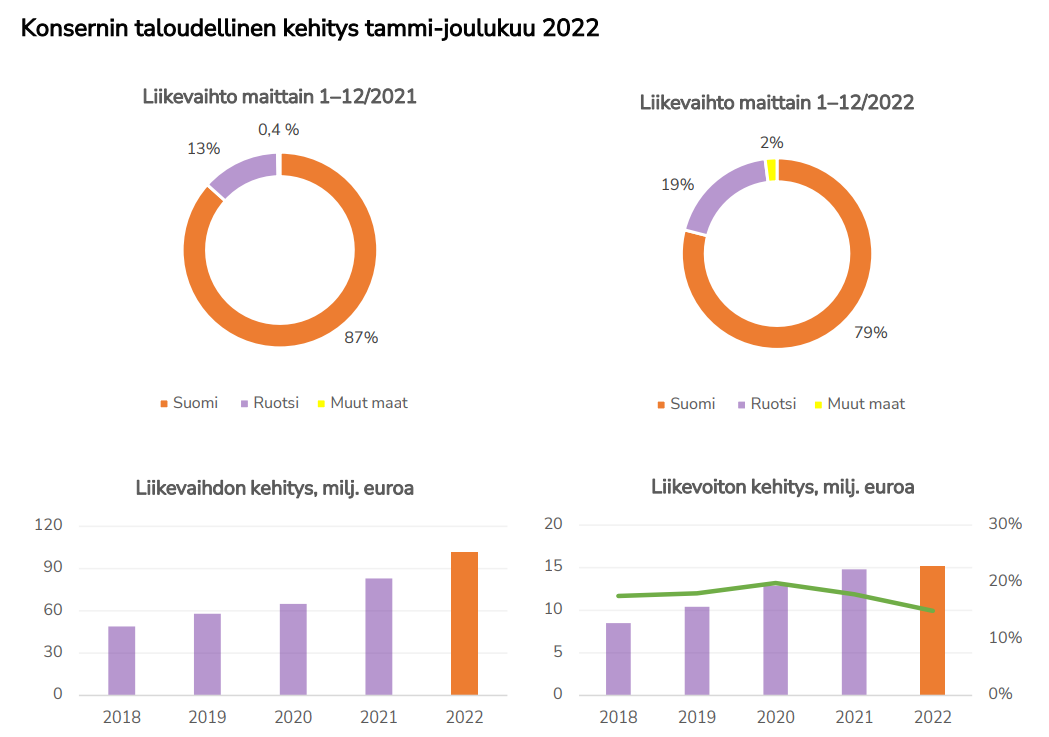

“Liikevaihtomme kasvoi viime vuonna 23,3 (27,1) prosenttia 102,1 (82,8) miljoonaan euroon. Kasvu perustui useisiin yritysostoihin Ruotsissa ja Espanjassa sekä vahvaan orgaaniseen kasvuun Suomessa. Käyttökate kasvoi 32,4 (27,7) miljoonaan euroon, ja käyttökateprosentti oli edelleen erinomainen 31,7 (33,4). Liikevoitto kasvoi 15,3 (14,8) miljoonaan euroon, ja liikevoittoprosentti oli 15,0 (17,8). Suhteellista kannattavuutta heikensivät vuoden aikana tekemämme panostukset ja investoinnit, jotka mahdollistavat strategian mukaisen voimakkaan kannattavan kasvun jatkossa. Hankimme alustaliiketoiminnan Espanjasta, jatkoimme ohjelmistojemme kehittämistä asiakasystävällisemmäksi, aloitimme omien ohjelmistojen käyttöönoton ja vahvistimme myyntiorganisaatiota Ruotsissa. Lisäksi teimme brändiuudistuksen, veimme pankkipalveluita suunnitellusti eteenpäin sekä vahvistimme organisaatiota nopeampaa kansainvälistä kasvua tukevaksi. Panostukset yhdessä kasvaneiden poistojen kanssa rasittivat erityisesti loppuvuoden tulosta.”

“Lähdemme uuteen vuoteen positiivisin näkymin. Julkaisimme tammikuun 2023 lopussa uuden yhtenäisen brändin ja tuotetarjoaman Suomessa, Ruotsissa ja Espanjassa. Olemme tehneet viime vuonna suuren muutoksen johtamisrakenteissa vahvistaen yhtä Talenomin tapaa toimia ja skaalata liiketoimintaamme nopeamman kasvun tielle. Alkaneen vuoden strategisia teemoja ovat digitaalisen myynnin kiihdyttäminen, pankkipalveluiden jakelu, järjestelmien käyttöönotto Ruotsissa ja yrityskauppakohteiden tuottavuuden nopeampi parantaminen. Arvioimme liikevaihtomme olevan tänä vuonna noin 120–130 miljoonaa euroa sekä euromääräisen käyttökatteen ja liikevoiton kasvavan edellisestä vuodesta. Seuraamme inflaation ja korkomarkkinan kehittymistä. Talenomin inflaatiokestävyys on hyvä ja velkaantuminen suhteessa käyttökatteeseen maltillinen.”

Jos nyt oli 102 milj. Liikevaihto ja hintoja korotetaan 10% niin ohjeistettu kasvu ei ole mikään järkyttävän kova, mutta kannattavuuden voisi odottaa parantuvan, onko tämä pikkuinen askel välillä olla kiinnostunut tuloksestakin.

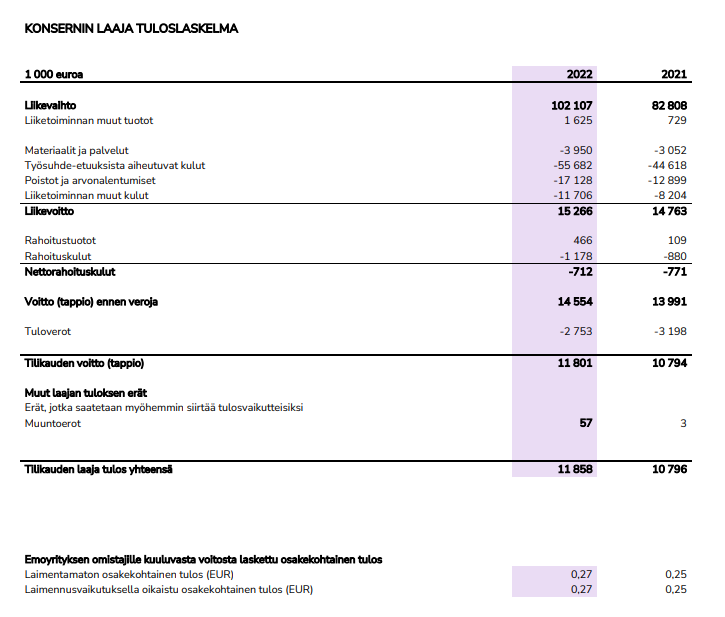

Ja kun hinnankorotusten yhteydessä oli puhetta kuluista, niin jo pelkkä silmäys tuloslaskemaan kertoo, että totta tosiaan kulut on aika julmassa kasvussa riippumatta siitä, että miten sen “kustannusten nousu ylittää hinnankorotukset” -lausahduksen halusi ymmärtää:

Hieman ihmettelen tuota kannattavuuden kommentointia.

Investoinnit eivät vaikuta tuloslaskelmaan välittömästi, miksi tuolla sellaista väitetään. “Panostukset”, mitä ne ikinä onkaan, ilmeisesti sitten vaikuttavat. Mutta jännä, että kannattavuuteen ei ilmeisesti (merkittävästi) vaikuttanut inflaatio ja palkkakehitys, koska tätä ei erikseen mainita. Toisin kuin hinnankorotusilmoituksessa…