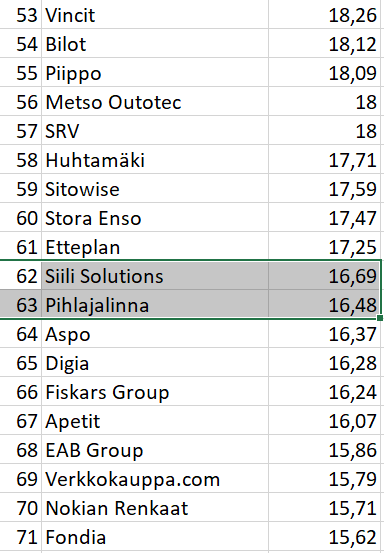

Keventäminen on käynyt monesti mielessä matkalla 1 eurosta → 1,39 euroon kun paino alkaa salkussa olemaan kovin suuri (tänään otti suurimman position paikan), mutta onko tämä nyt vieläkään niin kovin kallis (inderesin kertoimet alla)? Inderesin seuraamien yhtiöiden mediaani EV/EBIT on tällä hetkellä 16,5x. Mielestäni Tecnotreen kasvunäkymät on kuitenkin tästä yhtiöjoukosta reilusti mediaania paremmat.

Mites se menikään, anna kukkien kasvaa ja kitke rikkaruohoja? Ja ATH:ssa ne vastustasot eikai heti tuu vastaan?

Tässä alla inderesin sivuilta tänään ladatusta yhtiölistasta ote. Yhtiöt on järjestetty EV/EBIT kertoimen mukaan järjestykseen ja Siili Solutions ja Pihlajalinna ovat keskimmäiset. EV/EBIT kerroin siis oikeassa sarakkeessa.

Tecnotreellä tuossa excel listassa EV/EBIT on 14,79x. Onkohan niin että sinne ei ole vielä päivittynyt uusien osakkeiden määrä ja annista tuleva 22 MEUR vai mistähän ero johtuu. Vai onkohan muutokset päivittyneet vielä yhtiösivullekaan. Mikähän tässä yhtiösivun EV/EBIT ja osakevertailun EV/EBIT kertoimien erossa on syynä @Joonas_Korkiakoski ?

EDIT: Lisätty vertailu inderesin muihin seuraamiin yhtiöihin EV/EBIT kertoimen perusteella.

En tunne Elisan strategiaa kovinkaan hyvin kun en ole firmaan koskaan sijoittanut, mutta oma käsitykseni on, että Elisa keskittyy enemmänkin rajatuilla markkinoilla (pääasiassa Suomi) kasvattamaan palvelutarjontaansa kuin että se rupeaisi maantieteellisesti laajentumaan ja yhtäkkiä tarjoamaan palveluita Afrikkaan ja mihin lie kehittyville markkinoille. Pidän siis hyvin epätodennäköisenä, että Elisa olisi yhtään kiinnostunut Tecnotreestä.

Todennäköisesti teleoperaattori omistajana olisi lisäksi iso rasite Tecnotreelle, koska kiinnostus ostaa siltä palveluita muiden operaattorien toimesta varmasti laskisi kun pitäisi ostaa palveluita “kilpailijalta”.

Omissa kirjoissani en ainakaan laske yritysostokortin varaan tässä keississä mitään. Kyllä tässä erinomaisesti kannattavassa kasvussa (johon toivoisin nyt extravaihdetta kun saneerauksesta päästään) on ihan riittävästi potentiaalia.

EDIT: Ja harvemmin ne yritykset toisten yritysten osakkeita suoraan pörssistä ostaa Eli tuolla isolla kalalla viittasiin vain ihan isoihin ulkomaisiin institutionaalisiin sijoittajiin

Uusien osakkeiden lukumäärää ja annin kassavaikutuksia ei ole vielä päivitetty. Otan nämä muutokset matkaan sitten ensi torstain tulospäivän jälkeisessä yhtiöpäivityksessä.

Tuohon kerroinkysymykseesi on osaa äkkiseltään täysin pomminvarmaa vastausta antaa. Ero voisi juontaa juurensa siihen, että osakevertailussa markkina-arvot on laskettu eilisellä päätöskurssilla, kun taas yhtiösivuilla kurssi lienee 15 minuutin viivettä vaille reaaliaikainen. @Yu_Gong1 osannee antaa tähän virallisemman vastauksen.

Olikos se kesäkuussa Elisasta kansikuvajuttua Talouselämässä otsikolla “Elisa ottaa riskin”. Viitattiin siihen, että yritys on ollut historiallisesti todella varovainen ja M&A:t aika vähissä.

Nyt ovat kyllä ilmeisesti sitten vähän aktiivisemmin tarjoamassa palveluita muille operaattoreille, mutta ymmärsin niin että keihäänkärki olisi enemmän siellä verkon yleisen teknisen luotettavuuden puolella, kunnonvalvontatyyppistä juttua. Jonkin sellaisen puodin olivat muistaakseni ostaneetkin.

Yhteenvetona siitä jutusta jäi maku, että ei nyt ainakaan mitään tecnotreen tyyppisen riskiä lähdetä ottamaan. Ja jos oikein muistan niin se kasvuhankebudjettikaan ei olisi riittänyt tecnoon edes silloisella kurssilla

EDIT: Juttuhan löytyy näemmä netistäkin, mutta ilmeisesti maksumuurin takaa:

Hieman kaukaa haetulta kuulostaa omaan korvaan tämä Elisan yritysostoyhtälö, ja kuten Seppo tuossa totesi niin itsekkin näen että tällaisestahan saattaisi olla Tecnotree:lle myös haittaa. Parempi pysyä “sitoutumattomana” ja pitää tässä kohtaa kaikki kanavat ja asiakasmahdollisuudet auki?

Muilta osin todettava, että hyvinhän tässä on noustu ja nyt nautitaan kyydistä

Nuo uudet osakkeet viedään arvo-osuusjärjestelmän vasta 1.9.2021 ja kaupan käynti niillä alkaa vasta 2.9.2021. Toki yksittäisen osakkeen arvostukseen ne vaikuttavat jo nyt ja lukuihin kun Joonas ottaa ne mukaan.

Elisan hyvin tuntevana, olisin hyvin hyvin yllättynyt, jos Elisalla olisi suunnitelmissa ostaa Tecnotreen kaltainen yritys. Eihän sitä kuitenkaan koskaan tiedä, jos vetävät ässän hihasta. Fakta on kuitenkin se, että tähän asti Elisan ostamat yritykset ovat olleet kokoluokaltaan melko pieniä ja tukeneet olemassa olevaa bisnestä loogisesti. Tecnotreen ostamisessa en näe suurtakaan järkeä, vaikka periaatteessa samalla alalla toimivatkin, Tecnotree ei olisi missään linjassa muiden ostojen kanssa. Tätä tukee myös se, että Elisalla ei juurikaan toimintaa Afrikassa eikä Intiassa. Mikä olisi järki lähteä tämän yksittäisen yritysoston kautta täysin vieraalle markkinalle, jos kaikki muut ostot tehdään muilla markkinoilla?

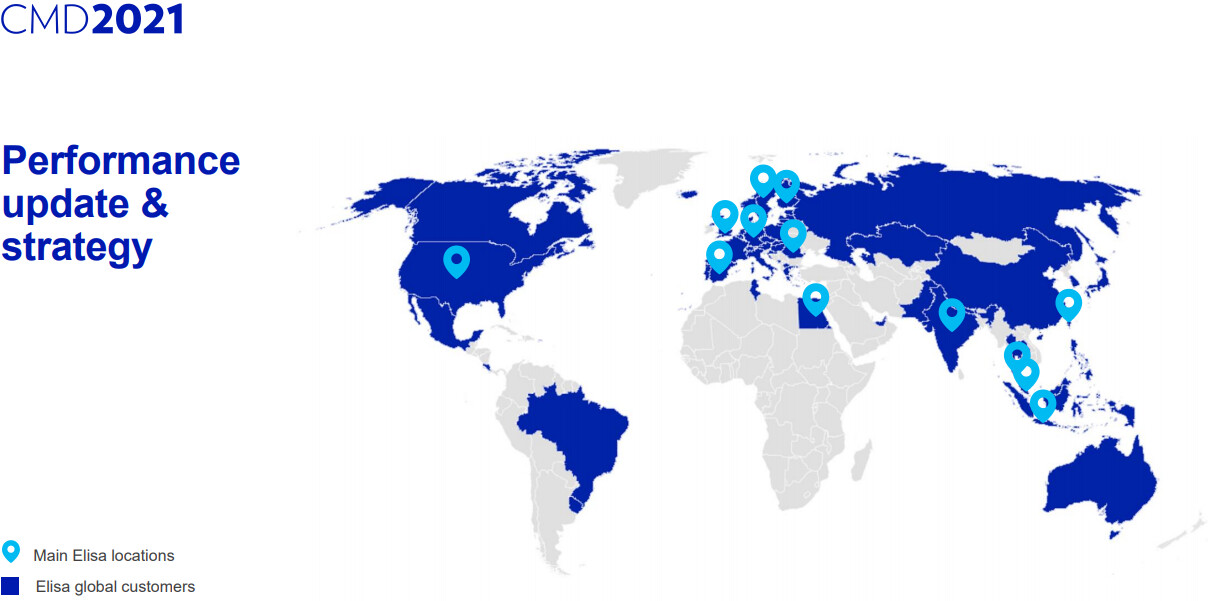

Tuo on tärkeä kuva yleisellä tasolla. Nimittäin usealla firmalla saman tyylinen peitto alue. Toisin sanoen, moni ei toimi maantieteellisesti siellä missä Tecnotree toimii. Samaan aikaan maailman nopeiten kasvavat puhelinmarkkinat ovat kuitenkin juuri siellä, missä Tecnotree toimii. Kuvittelisin tämän tekevän Tecnotreestä strategisesti oikeinkin haluttavan ostettavan palasen jollekin muulle toimijalle.

Jännittävää!! Tekis niin mieli trade ja kattoa rapsa ilman omistusta näillä hinnoilla. Tässä nopeat aatteet:

-osake laimenee annin takia

-osake noussu annin jälkeen n 65%

-hirveä fomo päällä kun kaikki puhuu tästä

-mietitään jo että elisa olisi ostamassa

-raporttiin vielä n viikko ja tässä vaiheessa +10% per päivä ilman uutisia

-kuulemma instikat ostaa ja tuulipuvut myy mutta kun katsoo tilastoja on määrät pieniä instikka ostoiksi

-isompia tilauksia ei ole vielä näkynyt jos ei lasketa diilejä mitkä näkyy 5v sisää kassassa

+velkasaneeraus on nyt hoidettu/hoidossa

+hyvä boogie jatkunut pidempään

+saatu tunnettu omistaja listoille

+intiassa edulliset ja huipputason koodarit

+inderes seuraa mikä helpottaa hinnanmuodostamista (aikasemmin yrityksestä on ollut hankalaa kaivaa tietoa tarkemmin)

@Tikii ei mulla muuta ku oon ite istunu tän kyydissä isolla ja pienemmällä painolla aikas pitkää. Mut se että jos halutaan tälle pitkä nousu, on parempi että se olisi järkevää ja tasaista. Muuten käy herkästi niin että raporttiin myydään ja sitten mörnitään pidempään. Kun taas jos mentäs raportille edes jollain tavalla järkevällä hinnalla, olisi myös mahdollista saada mega nousu vielä rapsasta. Tällä yhtälöllä päästään isoimpiin hintoihin pitkässä juoksussa

Montako kertaa jo olet kipannu lastin laitaan ja ostanut kalliimalla takaisin? (Tätä vois kysyä aika monelta kun foorumia seuraa) Paljonko niitä tuottoja jää saamatta tälläsellä treidaamisella?

Tätä tecnotreen käännettä tässä tullut seurattua jonkin aikaa ja reilu vuosi sitten hypättiin kyytiin, kun alkoi näyttämään että laiva todella taitaa kääntyä ja matkalla kokoajan vain lisätty, en ole vielä nähnyt tarinassa kummempia tekijöitä mikä veisi tecnotreen bisneksiä huonompaan suuntaan, muutakuin foorumeilla panikoivia huhuja ja pelkoa, meillä ei ainakaan foorumien huhujen, pelkojen ja hätiköintien takia lähdetä myymään, päinvastoin ollaan ostettu vain lisää kun paniikissa ihmiset lappaa lappua laitaan… Ajoittaminen on vaikeaa, useinmiten taitaa olla viisain vain pitää kiinni?

Ajoittaminen on ihan arpapeliä ja päivätreidailulla ei ole oikein mitään tekemistä pitkän pelin kanssa. Henkilökohtaisesti holdaan käänneyhtiöitä, kun pidempi aikahorisontti poistaa sieltä rönsyt ja pienet heittelyt pois. Pahimmillaan vain myy ja ostaa aina väärään aikaan.

Pakko tarttua tähän, vaikka meneekin melkein kahvihuoneen puolelle. Pitkässä juoksussa osakkeen hinta seuraa bisneksen kehittymistä, joten on ihan sama, tuleeko kurssiralli kaikki kuukaudessa vai pikku hiljaa vuosien aikana. Toki jos “pitkä juoksu” on treidaajan vuosi eikä sijoittajan 10 vuotta, niin kurssikäppyrällä voi olla jotain väliä. Tai jos on ostanut vähän alkuun ja tarkoituksena lisäillä koko ajan käänteen edetessä, niin paremman tuoton takia toivoo, että nousisi hitaammin. Siihen ei rallin rajuudella kuitenkaan ole merkitystä, mikä on ATH 10 vuoden päästä, vaan sillä, millaista tulosta Tecnotree pystyy tekemään.

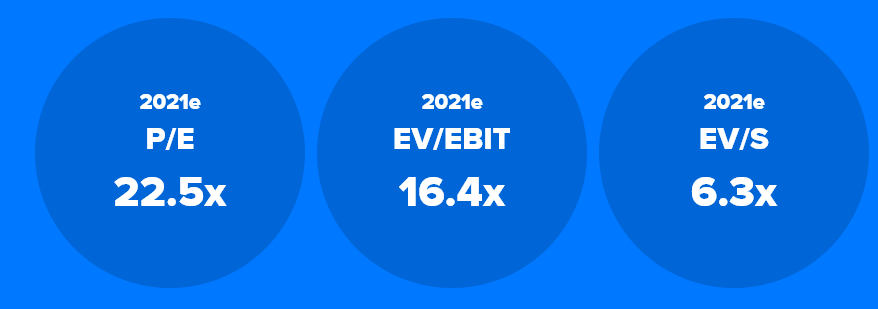

Jottei mene ihan ohi, niin todetaan vielä, että näillä hinnoillakaan ei vielä arvostus päätä huimaa, jos uskoo kasvun jatkuvan johdon tavoitteiden mukaisesti. Inderes odottaa parille seuraaalle vuodelle ~10% molemmin puolin kasvua, 21e PE huidellessa nykyhinnalla 22,5. Itse olen rivien välistä lukenut, että odotukset on ennemmin varovaiset kuin huimapäiset, ja täälläkin on mainittu, että Padman talk to deliver -ratio on vakuuttavaa, melkein Harvia-tyylistä, ettei ainakaan liikoja luvata. Noilla Inderes-ennusteilla voisi ehkä olla neutraali arvostus tässä markkinassa, mutta mielestäni kaikki viestintä viittaa siihen, että tässä on iso riski saada kovaakin kasvua aikaan, jos kaikki sujuu suunnitelmien mukaan.

Komeaahan tämä kurssinousu on viimeiset viikot ollut ja nuo “levähdystauot” ovat jääneet todella pieniksi, yhtään yli 10% “korjausta” ei tässä nousurallissa ole nähty. Voi hyvin olla, että ehditään ottamaan vielä yksi legi ylöspäin ennen ensi viikon torstain osaria. RSIkin on mukavasti tehnyt koko ajan kurssin kanssa uusia huippuja, joten ainakaan se ei anna vielä signaalia, että puhti olisi loppumassa.

Tässä vaihtelussa jos joku yrittää päiväkaupalla tehdä taskurahoja, niin aika fakiiri saa olla ajoitusten suhteen, että tienaisi paremmin kuin pitämällä laput taskussa

Tiukasti kiinni vain, katsellaan tuossa joulun tienoilla sitten missä asti mennään

Edit: Osuu tuo tämän aamun Kauppalehden otsikko aika hyvin aiheeseen

Ehkäpä enemmän kahvihuone- tai kurssien kehittymisaiheinen pohdinta, mutta modet siirtänee. Oliko TT:lle todella ladattu näin paljon realistista potentiaalia tulevaan, velkajärjestelyjen jälkeiseen aikaan, mitä lyhyen ajan kurssikehitys antaisi tulkita? Omat ostot ennen “K2-antia” 0,80x hintaan ja vaikka en kokenut antia reiluksi, yritin siinä dipissä tankata, mutta turhaan. Markkina-arvo huitelee jo lähes 400M€ yhtiöllä, joka vielä äsken konkurssikypsä. Yritän vain löytää perusteluja itselleni mahdollisten lisäostojen ja yhtälailla ostamatta jättämisen suhteen.

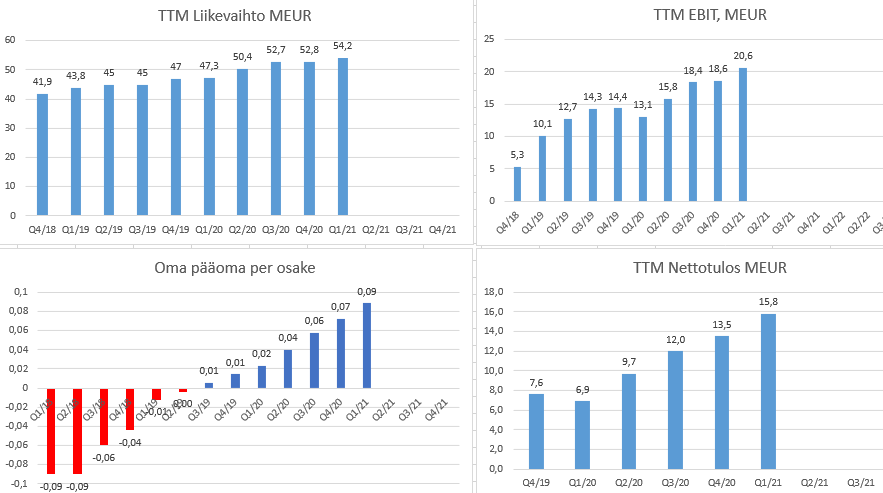

Minua kiehtoo viime ikainen kasvu niin revikassa kuin tuloksessa, sekä softabisneksen skaalautuvuus. Yhtiö treidaa myös sen verran matalilla kertoimilla, että tässä on mahdollista saada tuotot niin tuloskasvusta kuin kertoimien venymisestä. Nykyisen johdon träkki on ollut myös kaunista seurattavaa. Konkurssiinhan firma ei ole ymmärtääkseni vähään aikaan ollut menossa, saneerausvelkaa toki kannettiin pitkään.

EDIT: vastauksena siis ylläolevaan Unisiepparin pohdintaan

Disclaimer: Olen vuosi Q2 osarin jälkeen ostanut tecnotreetä ja kasvattanut positiota pikkuhiljaa vuoden aikana. Eilen myin pienen siivun, edelleen suurin salkussa.

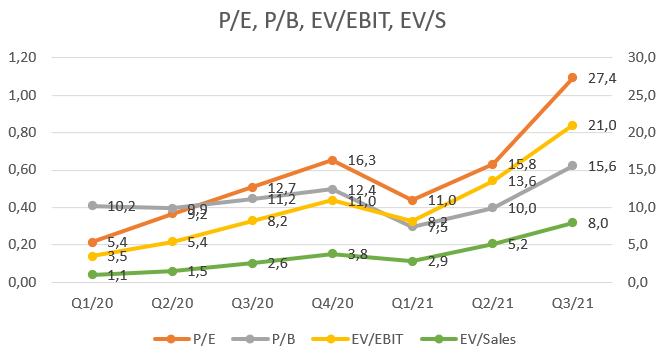

Mielestäni Tecnotree on ollut tähän asti todella halpa toteutuneilla luvuilla. P/E on ollut parhaimmillaan vuoden vaihteessa 16,3x ja EV/EBIT pyörinyt 11-13x tienoilla tämän vuoden alkupuoliskon aikana. (Ja huomatkaa, että nyt puhutaan toteutuneista luvuista! Mitä tässä markkinassa saa alle EV/EBIT 13x kertoimella toteutuneilla luvuilla?) Tähän asti kasvuodotukset eivät selvästikään ole olleet kovin korkealla.

Mielestäni tämä lyhyen ajan kurssikehityksen voisi tulkita siten, että sijoittajat ovat alkaneet odottamaan Tecnotreeltä myös kasvua. Kirjoitushetken kurssilla 1,38 € P/E on 27,4x ja EV/EBIT 21x viimeisen 12 kk luvuilla.

Onhan tuo liiketoiminnan lukujen kehittyminen aika vakuuttavaa. Herkullinen tilanne kun kasvu on näkynyt jo pitkään luvuissa, mutta ei kurssissa.

Yllä olevassa P/B lukema 15,6 ei huomioi kassaan tullutta 22 MEUR, mutta huomioi kuitenkin diluution joten se laskee reilusti kun päivitän luvut. EV/EBIT luvun pitäisi huomioida diluutio ja annista saatava 22 MEUR.

Voi aina sattua virheitäkin kun kiireessä sohii, omalla vastuulla näiden katsominen

Kakkonen osaa käyttää paikat tosiaan. Juuri tällä hetkellä naurattaa lähinnä tämä ehto annissa: “Merkintähinta on maksettava 30.8.2021 mennessä.” Mielenkiintoista nähdä mikä on alennus, jonka hän sai kun katsoo maksupäivän mukaan.