Olen jonkunverran perehtynyt yhtiöön. Keissi kuulostaa mielenkiintoiselta eikä tulosperusteisesti 2022 P/E:lla ole todellakaan hinnalla pilattu. Tämmöistä kannattavasti kasvavaa tuloskonetta ottaisi mielellään salkkuun.

Yhtä asiaa en kuitenkaan oikein hahmota ja olisin kysynyt foorumitovereilta tai vaikkapa analyytikolta itseltään @Joonas_Korkiakoski .

Laajassa raportissa maalataan alasta aika raadollista kuvaa. Kestäviä kilpailuetuja ei käytännössä ole, alalletulokynnys madaltuu pilvitransformaation myötä ja vastassa on globaaleja, kokoluokaltaan huomattavasti suurempia yrityksiä ja raportissakin puhutaan suuruden ekonomian tuomista eduista.

Miten voi olla, että Tecnotree on näitä niin paljon kannattavampi ja isolla marginaalilla. Ja vielä tärkeämpää - miten Tecnotree kykenee tulevaisuudessa säilyttämään kannattavuutensa? Voisi kuvitella, että jos alalla, jolla ei juuri kilpailuetuja ole, kynnys tulla alalle on matala ja joku pienehkö firma vuolee ~ 40% liikevoittomarginaalia on koveneva kilpailu ja ohenevat marginaalit väistämättömyys? Varsinkin kun se tällä pyyhkii isommilla kilpailijoillaan lattiaa. Ennusteissa liikevoittomarginaalin Tecnotreellä tosin ennustetaan jopa kasvavan, ainakin tuonne vuoteen 2024 asti.

Onko tämä seurausta siitä, että verrokit toimivat pääosin kehittyneillä markkinoilla ja Tecnotree toimii high risk - high reward ympäristössä? (lue em.)

Ymmärisin, että Tecnotreen etu on ketteryys ja kulutehokkuus, mutta kantavatko nämä? Onko tämä softan Incap, joka toimii raa´lla alalla, jossa neuvotteluvoima asiakkaisiin päin on rajallinen ja kestäviä kilpailuetuja on vaikea saada, mutta tekee vaan kaiken paremmin, tehokkaammin ja fiksummin kuin kilpailijat ja se riittää?

Tällaisia olen tässä muutaman illan pohtinut enkä ole oikein päässyt vedenpitävään loppupäätelmään. Sivistäkää siis innostunutta ei-ihan-vielä-omistajaa ![]()

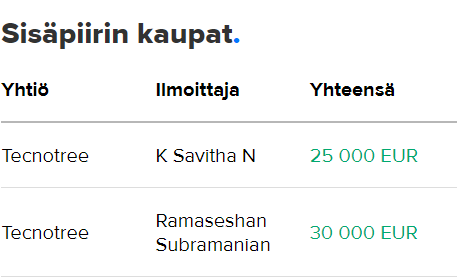

Ilmeisesti jotain optioiden käyttöjä, kun hinta oli huimat 0,4e? Hiljainen kausi kai meneillään kun tulosjulkistus kuukauden päästä

Tecnotree on ollut markkinoilla kauan ja sen asiakkaat ovat käsittääkseni isoja yrityksiä paikallisesti. Tecnotree on todistettavasti kehittynyt ajan hermoilla ja pitänyt hyvää huolta näistä asiakkaistaan.

Tällaisessa tilanteessa on vaikeaa kenenkään uuden tunkea kenkäänsä oven väliiin millään lupauksilla tai hinnoilla, kun Tecnotreellä pitkää näyttöä projektien viemisestä maaliin sovitusti.

Tämä sama asia on myös Tecnotreellä ongelmana, kun uusia asiakkaita hamutaan, mutta hyvät pitkäaikaiset referenssit avaavat ovia paremmin, kuin uuden yrityksen uudet yhteyshenkilöt ilman kunnon referenssejä onnistuneista toimituksista monimutkaisiin vahoihin järjestelmiin tehtävistä intergoinneista.

Olemme nähneet syksyn aikana tecnotreen saaneen uusia asiakkaita ja uudelta toimialaltakin ja tämän tulisi olla suunta, jotta miljardi tavoite saavutetaan.

Vain minun ajatus

Itse pidän juuri tuota vuosien kokemusta Aasiassa, Lähi-idässä ja Latinalaisessa Amerikassa Tecnotreen erittäin suurena vahvuutena. Suurin osa työvoimasta on samoista maista, joten paikallisen kulttuurin ja tarpeiden ymmärtäminen on luonnollisesti erittäin hyvää.

Täällä oli jossain kohtaa juttua Société Générale S.A.:n kautta tehdyistä myynneistä, joita ainakin arvausten peruteella tekisi Euroclear Bank Sa/Nv. Nyt jonkun aikaa noita välittäjätilastoja seuranneena oon huomioinut aiemmin niiden myyntien aktivoituvan n. 1,5 tasoilta ja nyt tänään sieltä tehty (tähän mennessä) n. 100k kpl myyntejä 1,29 tasolta.

Onko Tecnotreeta pidempää seuranneilla jotain käryä mikä kuvio tossa ylipäätänsä on meneillään, jos oletetaan toiseksi suurimman omistajan olevan näiden myyntien takana? Ainakin sieltä löytyy lappua joita laittaa laitaan ja pitää myyntipainetta yllä…

Muutenhan tämä ei olisi niin outoa, mutta esim. joulukuun alusta Societen kautta vain myyntejä eikä yhtään ostoja. n. 1,6milj lappua myyty, eli noin 44milj. jäljellä…

Terve jasso!

Raadollisesta puhuminen Tecnotreen liiketoiminnan yhteydessä on aika dramaattista, vaikka tuo termi toki itsessään hyvin subjektiivinen onkin. Itse mieltäisin nuo laajasta raportista nostamasi kohdat perusteluineen pikemminkin realismiksi jo siitäkin näkökulmasta, että hyvin harvalla yhtiöllä on oikeasti kestäviä pitkän aikavälin kilpailuetuja. Kilpailuetuihin liittyen olen huomannut, että niiden määrittely on paikka paikoin hieman liian kevyttä, välillä pelottavan hähmäistä ja mielestäni usein myös kilpailukyvyn kanssa sekaisin menevää. Tästä johtuen ajattelinkin, että nyt olisi hyvä paikka yleisellä tasolla käydä läpi omaa ajatuksenjuoksuani kilpailuetuihin ja niiden lähteisiin liittyen.

Lähdetään liikkeelle teknisestä kulmasta. Mielestäni kestävän kilpailuedun määritelmä on yksiselitteisesti se, että yhtiöllä on liiketoiminnassaan jokin tai joitain sellaisia rakenteellisia elementtejä, joiden myötä liiketoimintaan sijoitettu (uusi ja vanha) pääoma tuottaa pitkällä aikavälillä jatkuvasti pääoman kustannusta enemmän (ts. ROIC > WACC ja eräänlainen suoja uusia toimijoita vastaan). Koska samalla toimialalla voi olla useillakin erilaisilla liiketoimintamalleilla operoivia yhtiöitä, ei mielestäni korkean marginaalitason ja kilpailuedun välin saa suoralta kädeltä vetää yhtäsuuruusmerkkejä. Liiketoimintojen laatujen yhteismitallistamiseen tarvitaankin kannattavuutta kokonaisvaltaisempi mittari ja sekä operatiivisen että pääoman käytön tehokkuuden yhdistävä sijoitetun pääoman tuotto on tähän harjoitukseen kaikkein toimivin valinta. Tätä heijastellen juuri pääomalle saatava tuotto on mielestäni se tekijä, joka ulkopuolisin silmin määrittää tietyn toimialan houkuttelevuuden.

Toki tuloslaskelman eri rivien korkeat marginaalitasot hyvin usein kielivät siitä, että yhtiöllä on niin sanotusta tavallisten kuolevaisten harmaasta massasta poikkeava erityisominaisuus. Tätä taustaa vasten kilpailuedun omaaminen ei kuitenkaan mielestäni tarkoita sitä, että yhtiö olisi automaattisesti oman kohdejoukkonsa tai markkinansa suvereeni ykkönen. Joillain toimialoilla, kuten lääketeollisuudessa tai terveysteknologiassa, pääoman tuotot ovat lähtökohtaisesti hyvin korkeita, eikä esimerkiksi 20 % sijoitetun pääoman tuottoa tekevää ja tavanomaisella riskiprofiililla varustettua yhtiötä tule kategorisoida kilpailueduttomaksi, vaikka se toimialan ROIC-listauksessa mitalisijojen ulkopuolelle jäisikin.

Sitten varsinaisiin kilpailuedun lähteisiin. Olen itse lähestynyt opiskelemani ja tekemieni havaintojen / pohdintojen perusteella kilpailuetujen lähteitä viiden lokeron kautta: 1) aineettomat omaisuuserät, 2) kustannusedut, 3) mittakaavaedut, 4) vaihdon kustannukset ja 5) verkostovaikutukset. Kilpailuetua tuovia aineettomia omaisuuseriä ovat muun muassa patentit, brändit ja joissain tapauksissa suotuisa lainsäädäntö. Vaikka brändit ovat tyypillisesti vahvojen kuluttajatuoteyhtiöiden keskeisimpiä kilpailuvaltteja, voidaan tunnettu ja luotettava toimittajabrändi kaiketi jossain määrin lukea myös Tecnotreen hyväksi. Varsinaisen hinnoitteluvoiman ja siten toimittajabrändin todellisen arvon todentaminen on kuitenkin hyvin vaikeaa, sillä ohjelmistoliiketoiminnassa bruttokatteet ovat järkeään hyvin korkeita.

Kustannusedut taas nimensä mukaisesti tarkoittavat sitä, että yhtiön kulutaso on oleellisesti muita toimijoita matalampi. Yleensä tähän on kolme syytä: 1) tehokkaammat liiketoimintaprosessit, 2) parempi suhteellinen sijainti ja 3) uniikit omaisuuserät. Tecnotreen liiketoiminnan globaali luonne huomioiden on varsin selvää, että kaksi jälkimmäistä kohtaa ovat poissa pelistä. Tehokkaampien liiketoimintaprosessien olemassaolon sen sijaan ainakin itse suostun allekirjoittamaan. Nämä tehokkuudet tulevat oikeastaan suoraan siitä, että valtaosa yhtiön tekevistä käsipareista istuu matalan kustannustason alueilla ja toisaalta siitä, että saneerausohjelman alussa tehdyistä mittavista kiinteiden kulujen leikkauksista on pystytty pitämään kiinni. Oleellinen kysymys näihin kustannuspohjaisiin etuihin liittyen on se, että kuinka kestäviä ne ovat? Kääntäen saman asian voisi ajatella niin, että mikä estää muita toimijoita rakentamasta operaatioitaan Tecnotreen kanssa samankaltaisten kustannustasojen alueille? Aikaa, kahvia ja tupakkaakin tämä jumppa tulisi viemään rutkasti, eikä se välttämättä olisi kaikille yhtiöille lainkaan strategioiden mukaista, mutta varsinaista rakenteellisia esteitä en tällaisille liikkeille näe. Sen takia en myöskään uskaltaisi väittää Tecnotreen kulutehokasta toimintamallia kestävän kilpailuedun lähteeksi. Hyvää kilpailukykyä tuova asia se kiistatta kuitenkin on.

Mittakaavaetujen kautta tulevat kilpailuedut voidaan puolestaan jakaa valmistuksesta tuleviin skaalaetuihin (tämä pitkälti valmistavassa teollisuudessa, jossa yksikkökustannukset tärkeitä määreitä), pääsyksi jakelukanaviin sekä niche-maailman dominoivaan markkina-asemaan. Jos näistä kohdista kaksi ensimmäistä kääntää Tecnotreen ansaintadynamiikkaan paremmin sopiviksi, niin mielestäni voidaan puhua laajoista tuotekehitys- ja myyntiresursseista ja niiden skaalaamisista. Kooltaan suuremmat yhtiöt ovat tässä luonnollisestikin Tecnotreetä edellä. OSS/BSS-markkina taas on kokonaisuudessaan valtava ja Tecnotreen markkina-asema sen sisällä marginaalinen. Täten myöskään niche-markkinan dominoiva asema ei ole Tecnotreen kilpailuetua / -kykyä ajatellen ajankohtainen puheenaihe.

Vaihdon kustannukset sen sijaan, kuten laajassa raportissakin oli nostettu, ovat Tecnotreelle mielestäni lähimpänä kestävän kilpailuedun lähdettä. Yhtiön toimittamat ratkaisut ovat asiakkaille liiketoimintakriittisiä ja ratkaisuiden teknologiset kyvykkyydet painavat vaakakupissa investointikustannusta ja juoksevia kuluja enemmän. Samoista syistä asiakkaat myös käsitykseni mukaan käyttävät reippaanlaisesti aikaa oikean toimittajan / ratkaisun valitsemiseen. Nämä aiheuttavat uponneita kuluja ja siten ikään kuin samalla nostavat järjestelmätoimittajankin vaihtamiseen liittyviä kustannuksia. Toisaalta varsinkin teleoperaattoreilla on aina useita strategisia järjestelmätoimittajia ja vaihdon kustannusten vastapuolena on vaikeutuva uusasiakashankinta. Jos oltaisiin teollisessa liiketoiminnassa ja kyseessä olisi esimerkiksi laitevalmistajien lopputuotteiden kannalta kriittisten komponenttien toimittamista, olisin varsin luottavainen vaihdon kustannusten muodostaman kilpailuedun kestävyyttä kohtaan. Tecnotreen liiketoiminnassa teknologian kehitys on kuitenkin jatkuvaa ja ajoittain nopeaakin, mikä tuo tästä lähteestä tulevan kilpailuedun määrittämisen / kestävyyden arvioimisen haastavaksi.

Viimeisenä, muttei vähäisimpänä, kilpailuedun lähteenä on sitten verkostovaikutukset. Yksinkertaistettuna liiketoimintamallissa on verkostovaikutuksia, kun toimitetusta ratkaisusta / palvelusta tulee sitä arvokkaampi mitä enemmän ratkaisua / palvelua käytetään. Käytännön malliesimerkki tällaisesta hyvästä lienee Amazonin, Visan tai Tencentin kaltaiset yhtiöt. Periaatteessa Tecnotreen transaktiopohjaiselle Moments-ratkaisulle voisi kenties jonnekin kaukaiseen tulevaisuuteen hahmotella jotain verkostovaikutusten kaltaista eksponentiaalisuutta, mutta tämän tarkemmassa piirtämisessä tarvittaisiin kyllä meikäläisen mielikuvituksetonta päänuppia viriilimpää aivotoimintaa.

Tähän loppuun on vielä hyvä yhteenvedonomaisesti todeta, että Tecnotreellä on todistettua kilpailu- ja arvonluontikykyä. Siitä ei ole oikeastaan edes kahta sanaa. Itse olen kuitenkin aina melko vaativa ja samalla varovainen aidosti kestävien kilpailuetujen toteamisessa. Mielestäni onkin parempi, että yhtiö omalla johdonmukaisella suorittamisellaan osoittaa ensin kilpailukykynsä aidosti aikaa sietäväksi ja todistaa sen jälkeen vielä allekirjoittaneen kilpailuetuja koskevan lähestymistavan skeptisyyden perikuvaksi.

Kiitos erinomaisesta vastauksesta. Tämä valotti paitsi Tecnotreen keissiä, oli loistava katsaus myös muutenkin kilpailuetuihin ja niiden määritelmiin ![]()

Selvä hommahan se on, että Luminos myy pois noita 0.04€ hankittuja osakkeitaan. Ketään muuta ei tuolla hallintarekkarissa ole, 44 miljoonaa jäljellä. Miljoonan kuukausivaihdolla myyntipaine hellittäisi h2/2025.

COEUS INVEST GRIT ERIKOISSIJOITUSRAHASTO

Osakkeita

501 034

Osuus %

0,16

Muutos %

Uusi omistajalistaus julki

Jos vertaa joulukuun listaukseen niin SEB ois myynyt noin 4 miljoonaa osaketta tammikuussa

Päivittäisiä kaupankäyntitilastoja seuranneena väittäisin että on ollut vahvasti ostamassa

Kävin läpi Tecnotreen vuosikertomuksia ja yritin tähän laittaa jotain pääkohtia sen kehityksestä. Näkemys ja visio tulevasta vaikuttaisi olleen hyvä heti fuusiosta lähtien, mutta toteutus ja markkinakehityksen vauhti on ollut ongelmana. Saneerauksen aloitus ja omistajariitaepisodi on mielenkiintoinen ja silloin on menty hyvin syvissä vesissä.

On tää tarina aika vaikeuksien kautta voittoon ja näyttää olleen myös huonoa tuuria mukana finanssikriisien, öljynhinnan ja valuuttasääntelyjen takia, mutta Padman kaudella jopa onni näyttää kääntyneen. Nyt pitää tietenkin koputtaa puuta ja pitää pää kylmänä eli antaa vaan vauhdin kiihtyä ja suunnan säilyä ![]()

Tecnotree syntyi vuonna 2008 kun suomalainen viestintä- ja maksuratkaisuja teleoperaattoreille toimittava Tecnomen osti intialaisen viestintä- ja asiakashallintoihin keskittyneen Lifetreen.

Vuosi 2008 oli Tecnomenin paras kautta aikojen jolloin se saavutti 77€ miljoonan liikevaihdon ja 15% ebitin. Henkilöstöä oli 354. Lifetreen yhdistymisen jälkeen henkilöstön määrä kasvoi 779:ään ja liikevaihto n.96€ miljoonaan.

Kaupan ansiosta sen tarjonta laajeni merkittävästi ja se pystyi toimittamaan operaattoreiden arvostamia ja vaatimia kokonaisvaltaisia IT-ratkaisuja tuki- ja asiakaspalvelujärjestelmineen (BSS/OSS)

Täydentävien tuotteiden lisäksi Tecnomenillä oli nyt vahvistunut asema Lähi-idän, Afrikan ja Latinalaisen Amerikan markkinoilla sekä kustannustehokas intialainen työvoima.

Vuonna 2009 yrityksen nimi muutettiin Tecnotreeksi. Sillä oli tarpeeksi laaja palveluvalikoima, jotta operaattoreille voitaisiin toimittaa suuria järjestelmäkokonaisuuksia, eikä se enää olisi vain tuotetoimittaja vaan operaattoreiden strateginen kumppani.

Tecnotree lähti toiveikkaana eteenpäin, mutta vuosi osoitti fuusion haasteelliseksi ja sen lisäksi maailmanlaajuinen talouskriisi hiljensi Tecnotreen markkinat. Liikevaihto romahti 53€ miljoonaan ja sen vuosia kestävä tappiollinen kausi alkoi.

Vuonna 2010 toimitusjohtajaksi nousi Kaj Hagroos, joka visioi teleoperaattoreiden muuttuvan digitaalisiksi markkinapaikoiksi ja Tecnotreen olevan tämän muutoksen mahdollistaja. Kannattavuutta ja tehokkuutta ei onnistuttu kuitenkaan vieläkään vakauttamaan.

“Operaattorit ovat muuttumassa liittymäpalvelujen, yritysratkaisujen, median ja viihteen, paikallisen sisällön ja globaalien sovellusten laaja-alaisiksi paketoijiksi.”

“Tämän kehityksen myötä operaattoreiden on yhdenmukaistettava ja yksinkertaistettava IT- ja liiketoimintajärjestelmiään sekä palvelualustojaan.”

“Näillä markkinoilla operaattorit määrittävät asemaansa uudelleen. Kuten myös me!”

Vuonna 2011 Tecnotree lisäsi edelleen panostuksiaan uudelleen käytettäviin moduuleihin ja toi markkinoille kokonaisvaltaisen liiketoiminnan IT tuoteperheen teleoperaattoreille nimeltään Tecnotree Agility.

Vuonna 2012 strateginen muutos laaja-alaiseksi digitaalisten palveluiden liiketoimintajärjestelmien toimittajaksi eteni ja visio operaattoreiden muuttumisesta digitaalisiksi markkinapaikoiksi alkoi toteutua. Suunta näytti hyvältä.

Tecnotree teki merkittäviä tuotekehityspanostuksia yhtenäiseen ratkaisualustaan, joka vaati entistä vähemmän räätälöintiä. Tavoitteena oli skaalautuvammat ja toistettavammat projektit.

Tecnotree sai kaksi erittäin suurta tilausta Latinalaisesta Amerikasta, jotka myöhemmin osoittautuivat epäonnisiksi ja ongelmallisiksi mm. huonojen maksuehtojen, öljyn hinnan romahtamisen ja keskuspankkien valuuttasääntelyiden takia.

2013 toimitusjohtajaksi astui Ilkka Raskinen. Hänen tavoitteenaan oli keskittyä Tecnotreen tuotteistuksen ja toimitusten skaalautuvuuden parantamiseen. Visiona oli nopeat, toistettavat ja tuotepainotteiset toimitukset.

2014 tilauskannan rakenteellinen muutos oli alkanut. Tuotteiden ja palveluiden myynti kasvoi ja toimitukset olivat nopeutuneet. Liikevaihto ja toimintamalli alkoivat näkyä tuotetalomaisempina. Myös ensimmäinen pilvipalvelutoimitus BSS express tuoteperheestä oli tehty. Hyviä asioita oli tapahtunut.

Varjot lankesivat kuitenkin Etelä Amerikan suurista projekteista, jotka olivat jo poistuneet tilauskannasta, mutta rahoja ei kuulunut.

Vuonna 2015 Tecnotree jatkoi tuotekehityspanoksiaan uusiin tuotteisiin ja kertoi pilvipohjaisten tuotteidensa ja palveluidensa käytön lisääntymisestä.

Tecnotreen liiketoiminta oli nousemassa voitolliseksi, mutta lopulta suuret projektit ja ostovelat imivät Tecnotreen rahoitustilanteen sietämättömäksi ja se joutui hakeutumaan vuoden lopussa yrityssaneeraukseen.

2016 - 2018

Vuonna 2016 Toimitusjohtajaksi nousi Padma Ravichander, jonka tehtävänä oli suorittaa saneerausohjelma, karsia kuluja ja keskittyä kannattavuuteen sekä virtaviivaistaa Tecnotreen tuotetarjonta ja ottaa asiakkaat huomioon entistäkin paremmin.

Vuoteen 2019 mennessä saneeraus oli edistynyt mallikkaasti ja Tecnotree saavutti todellisen käänteensä. Sen kulut olivat kurissa, liikevaihto kasvoi, liikevoitto oli vaikuttava 31%, tuotepohjainen tilauskanta vahvistui ja henkilöstön määrä nousi.

Uusi yhtenäistetty avoimeen lähdekoodiin perustuva ja täysin pilviyhteensopiva BSS tuotetarjonta herätti kiinnostusta markkinoilla ja sai kiitosta asiakkailta. Ketterälle, monipuoliselle, skaalautuvalle ja pilvipohjaiselle alustalle oli kysyntää.

Seuraavana vuotena alkoi maailmanlaajuinen koronaviruspandemia, joka aiheutti epävarmuutta myös Tecnotreen toimimilla teleoperaattorimarkkininoilla. Lisäksi dollarin kurssi oli kehittynyt huomattavan epäsuotuisasti Tecnotreen näkökulmasta. Tästä huolimatta käänne jatkui vahvana liikevaihdon, liiketuloksen, henkilöstön ja tilauskannan kehittyessä suotuisaan suuntaan.

Vuoden 2021 kolmen ensimmäisen kvartaalin aikana liikevaihdon, liikevoiton, henkilöstön ja tilauskannan positiivinen trendi jatkui. Tecnotree toimitti Digital BSS suite 5 tuotteensa ensimmäisen kerran pilvestä täysin etänä, sekä julkaisi kaksi täysin uudenlaista tuotetta.

Moments-alustan ja Spark (DiWa) digitaalisen lompakon avulla Tecnotreella on mahdollisuus päästä mukaan suoraan kuluttajien ostoihin perustuvaan ansaintamalliin.

Kesällä Tecnotree vahvisti tasettaan 22€ miljoonan suunnatulla osakeannilla ja syksyllä se maksoi kaikki velkansa ja pääsi pois saneerausohjelmasta. Padman pitkäjänteinen työ yhtiön saneerauksen kanssa oli vihdoin saatu päätökseen.

Vuosi 2022 -

Parantunut tase ja saneerausohjelman loppuminen antoivat Tecnotreelle mahdollisuuden aloittaa uusi vaihe tarinassaan.

Padma kutsuu tätä vaihetta “surge” vaiheeksi, nopean kasvun vaiheeksi, jonka konkreettinen tavoite on kasvattaa Tecnotreen markkina-arvo 1 miljardiin euroon.

Surge vaiheeseen on laadittu viiden vaiheen suunnitelma joka pohjautuu toimivaan teknologiaan ja todennettuun kasvavaan kysyntään, vahvaan taseeseen, joka lisää uskottavuutta kriittisiä toimintoja tilaaville asiakkaille ja uusiin liiketoiminta avauksiin kuten Moments-alustaan ja fintech:iin kuten Digitaaliseen lompakkoon.

Näiden uusien liiketoiminta avausten avulla Tecnotree aikoo laajentua teleoperattorimarkkinan ulkopuolelle urheilun, viihteen, koulutuksen ja terveydenhuollon markkinaan

Lyhyesti:

Tecnomenin hankinnassa Tecnotreella oli selkeät tavoitteet laajentaa tarjontaansa, jotta siitä tulisi kykenevä kokonaisvaltaisten IT-ratkaisujen toimittamiseen teleoperaattoreille.

Hagrosin kaudella visioitiin tarkemmin tulevaisuuden näkymät teleoperaattorimarkkinoiden kehitykseen ja aloitettiin siihen positioituminen.

Raskisen kaudella keskityttiin tuotteistuksen ja toimitusten skaalautuvuuden parantamiseen.

Padma Ravichanderin kaudella yrityssaneeraus saatettiin loppuun, vahvistettiin tasetta, selkeytettiin tuotetarjoamaa, aloitettiin uuden kasvun aikakausi ja visioitiin laajentuminen teleoperaattorimarkkkinoiden ulkopuolelle.

OMISTAJARIITA

Tecnotree hakeutui yrityssaneeraukseen loppuvuodesta 2015 kestämättömäksi osoittautuneen rahoitustilanteensa vuoksi. Saneerauksen maksuohjelman aikataulu oli 2016 - 2025. Tecnotreen kassavirta oli kuitenkin jatkuvasti tiukka eikä saneerauksesta selviäminen ollut itsestään selvyys.

Vuonna 2018 Viking Acquisition tekee ostotarjouksen 12,2€ miljoonaa eli 0,1€/osake hintaan Tecnotreesta. Velkainen yhtiö kamppailee kassakriisissä ja tarvitsee kipeästi käyttöpääomaa joten hallitus ja sen puheenjohtaja suosittelevat hyväksymään tarjouksen.

Tarjouksen läpi menemiseen tarvitaan 90% osakkeista ja Viking tarjoutuukin jatkamaan ostotarjouksen aikataulua muutamalla kuukaudella. Tarjous saa vain 88% äänistä joten tarjous ei mene läpi.

Suivaantunut Viking Acquisition omistaa Tecnotreen yli 20€ miljoonan velat ja se jättää kesäkuussa hakemuksen tecnotreen asettamiseksi konkurssiin. Tecnotree maksaa tarvittavan osasuorituksen saatavista seuraavana päivänä ja Viking peruu konkurssihakemuksen

Syyskuussa Fitzroy investments tekee yhteensä 5 miljoonan euron pääomasijoituksen saaden haltuunsa optioina n.50% Tecnotreen osakekannasta. Fitzroy merkitsee optioita 2,1€ miljoonalla ja myy loput Luminos Sun Holdingille.

Omistajakiistan seurauksena Viking Acquisition jättää Tecnotreelle haasteen saneerausohjelman lisäjako-osuuden suorittamisesta ja sen lisäksi se tarjoutuu myymään 24% omistuksensa Tecnotreesta pois.

Vuonna 2019 Luminos Sun Holding merkitsee Tecnotreen osakkeita 2,9€ miljoonalla 0,04€/osake.

2020 Viking Acquisition on edelleen ärtynyt ja haastaa Tecnotree oikeuteen, koska se ei myynyt toimintojaan ja lisäksi vaatii vahingonkorvauksia hallituksen jäseniltä.

2021 kesällä kaikki oikeudelliset velat ja vaateet sovitaan Tecnotreen ja Viking Acquisitionin välillä. Viking sai myytyä myös loput osakkeensa.

Vähän kahvihuonekamaa, mutta laitetaan nyt silti. Nimittäin Kaj:n nimi soitti kelloja ja Googlehan tiesi kertoa, että mies on ollut Inderesin HPJ 2016 alkaen.

Hieno yhteenveto @Tulipan ![]()

“We shall see a lot of digital services being sold by operators in partnership with digital services providers and OTT players, and we are not talking about just telco products, but also education, insurance, healthcare, sports & entertainment,” says Sengupta. “How we get these different types of products & services that are bundled in a common catalog for both technical & commercials exposed as a seamless API to all platforms for easy consumption is going to define how successful the whole integrated ecosystem will become.”

Tietääkö joku täällä mikä on Systematic Internaliser, ja mitä tarkoittaa että tecno löytyy tältä berenbergin listalta? (3.2.2022 päivätty)

Google varmasti tietää.

Koetteko inflaation peikkona Tecnotreen suhteen?

Katselin vielä äsken q4 ja tämän vuoden ennustetta niin lisäsin omistusta

En, mutta en ymmärrä inflaatiosta mitään. Saattaa vaikuttaa asiaan ![]()

Mielestäni Tecnotreellä on paljon erinomaisia kasvumahdollisuuksia ja sellaisilla markkinoilla, joiden uskon kasvavan vahvasti tulevaisuudessa. Jos inflaatio pakottaa korot ylös ja siitä seuraa taantuma, Tecnotreen kasvu varmasti hidastuu jossain määrin.

Teleoperaattorien täytyy varmasti tehdä investointeja joka tapauksessa, eikä heidän bisneksensä muutenkaan ole niin herkkä taantumalle.

Toisaalta vapaa-ajan kulutukseen vahvasti liittyvä Moments voi ottaa isompaa osumaa tässä mielessä. Esimerkiksi urheilun suhteen kulutuskäyttäytymiset heiluvat taantumassa Suomen sisälläkin todella paljon. Voisi siis ajatella, että Momentsille jossain päin on kysyntää taantumassakin.

Inflaation osalta olen tosi tarkka katteiden suhteen. Ne Tecnotreellä ovat erinomaisella tasolla, vaikka vähän inflaatio niitä söisikin.

Itse sipaisin tammikuussa dipistä kanssa lisää.

Huumorilisäys: Tecnotreen asiakkaillahan on tunnetusti pitkät maksuajat, niin inflaatio tietysti syö osan tuotosta jo matkalla ![]()