Voiko olla joku työsopimuksen pakko-ostoehto sitoutumisen varmistamiseksi tms?

Luulen että tällainen vaatimus oman rahan likoon laittamisesta ei ole julkisten osakeyhtiöiden rekrytointipolitiikassa oikein hyvän hallintotavan mukaista, tuskin siis siitä kyse. Erilaiset kannustimet omistukseen rekryn jälkeen luonnollisesti eriasia.

5 tykkäystä

En viitsinyt aiemmin asiaa linkata, kun aihe ei ollut vielä täysin julkinen. Ikävä mainehaitta kyllä Terveystalolle. Eikä anna muutenkaan hyvää kuvaa rekryistä, kun porukkaa muutenkin yhtiössä vaihtunut jonkin verran tässä tänä vuonna. Toki tämä viimeisin on ihan poikkeuksellinen tapaus, mutta herättää silti ainakin itselleni kysymyksiä koko työyhteisön ilmapiiristä nyt ja tulevaisuudessa.

Ullanlinnan surma: Terveystalo katkaisi sopimuksen epäillyn kanssa

2 tykkäystä

En kyllä ymmärrä miten viime lauantain tragedia liittyy yhtään mitenkään Terveystalon rekrytointikäytäntöihin tai mainitsemaasi yrityksen ilmapiiriin. Tällainen henkirikos on luonnollisesti kaikille osapuolille täydellinen yllätys, eikä mitenkään tunnistettavissa/ehkäistävissä esimerkiksi rekrytoinnin yhteydessä. Lisäksi mainittakoon, että Tikkanen ei tainut olla Terveystaloon työsuhteessa, vaan sopimussuhteessa yrityksensä kautta, eli sikäli uutisointi “työnantajasta” on ollut harhaanjohtavaa.

Terveydenhuollon ammattilaisista on huutava pula, ja Terveystalon tulee jatkossakin panostaa rekrytointiin maksimaalisesti varmistaakseen kilpailukykynsä.

17 tykkäystä

Tässä vielä Terveystalon eilinen tiedote asiasta Terveystalon tiedote koskien rikoksesta epäiltyä psykiatria | Terveystalo

“Epäillyn henkilöllisyyden vahvistuttua Terveystalo on päättänyt sopimuksen epäillyn ja hänen yrityksensä kanssa. Kyseisellä lääkärillä ei ole ollut vastaanottoja Terveystalossa useaan kuukauteen.”

1 tykkäys

Vaikka ko. epäilty on toiminut ammatinharjoittajana oman yrityksen kautta niin kyllä varmasti työyhteisön ilmapiiriin tulee isku ja ilmenee yleistä neuvottomuutta - ihan samalla tavalla kuin mihin tahansa henkilöstöön vastaavassa tilanteessa. On varmaan liian monimutkaista arvioida onko tapahtumalla jotakin vaikutusta Terveystalon imagoon yleisemmällä tasolla.

1 tykkäys

Niin ihan totta, että rekryissa tällä alalla ei taida olla varaa ammattilaisia sivuuttaa, jos heidän taustoistaan ei suurempia moitteita etukäteen löydy. Tikkaseltahan löytyi tämä aiempi lääkärinoikeuksien rajoittaminen ja lähes 20 vuotta vanha näpistys, mutta nämä eivät sinänsä ole varmastikaan rekrytoinnin esteitä.

Sitä en kuitenkaan osta, etteikö tapahtuneella olisi mitään vaikutusta työyhteisön ilmapiiriin. Vai oletko sitä mieltä, että työyhteisössä kohautetaan vain olkia ja todetaan ”tällaista nyt vaan sattuu” ?

Kyllä itse ainakin luulen osan ajattelevan, että he olisivat voineet tehdä myös työyhteisön puolesta jotakin, ettei Tikkanen olisi ajautunut tähän tilanteeseen. Kun vangitsemisoikeudenkäynti käytiin Aurooran sairaalassa, niin voi pohtia, onko Tikkanen ollut enää työkykyinen pitkään aikaan. Varsinkin jos mieli on järkkynyt jo mahdollisesti kesällä 21, jolloin ajoi autolla perheensä mereen.

Yksilö vastaa loppupeleissä itse omista valinnoistaan, mutta kyllä itsekin Terveystalon osakkeenomistajana toivoisin että yritys ja sen työntekijät pitävät huolen toisistaan siinä määrin kuin se on mahdollista. Mutta ehkei tästä aiheesta kannata jatkaa enempää, ettei mene aivan offtopiciksi. Voihan olla, että tämä asia unohtuu suht pian, eikä tämä jätä sen suurempia jälkiä Terveystalon brändiin, eikä työyhteisön hyvinvointiin.

Täältä päivitetty laaja raportti, joka on kaikille avoin

23 tykkäystä

Vaalien lähestyessä tämä Kela-case on yksi potentiaalinen jokeri vuodelle 2023. Ei olisi aivan mahdoton ajatus, että 2023 alusta voimaan tulleesta laista syntyy kevättä kohti vielä iso meteli, jos/kun hoitojono-teema pysyy pinnalla ja “taakkaa on jaettava” -viestiä kuuluu poliitikkojen suunnalta.

Koska näitä lausuntoja voi odottaa pääasiassa nykyisen opposition suunnalta, mahdollinen vallan vaihtuminen voisi saada markkinan haistelemaan, että laki vedettäisiin takaisin tai muuten edesautettaisiin sitä, että kansalaisella olisi kannuste osallistua enemmän oman terveydenhuoltonsa rahoittamiseen.

=Varovaisen bullish yksityisille tuottajille, jos hallitus vaihtuu taakan jakamiselle myötämielisempään kokoonpanoon. Alla hyvä esimerkki aiemmassa viestissä viitatuista sote-otsikoista/ulostuloista.

5 tykkäystä

Tässä on Ollin aamarikommentti Terveystalosta.

“Toistamme Terveystalon tavoitehinnan 7,3 euroa ja lisää-suosituksen. Yhtiön markkina-asema ja brändi ovat vahvat Suomen yksityisessä terveydenhuollossa ja liiketoimintamallille ominaiset verkostovaikutukset luovat syvän vallihaudan suhteessa uusiin tulokkaisiin. Toimintaympäristössä tapahtuneet äkilliset muutokset romahduttivat yhtiön kannattavuuden syksyllä, minkä seurauksena osake on sukeltanut. Yhtiön käynnistämät korjaavat toimenpiteet ovat kuitenkin arviomme mukaan oikeita. Pidemmän ajan tuloskasvunäkymä säilyy siten hyvänä ja tähän peilatessa arvostus on houkutteleva, vaikkakin aiemmin vakaan suorittajan riskiprofiili on myös noussut. Yhtiöstä julkaistu laaja raportti on luettavissa täällä.”

7 tykkäystä

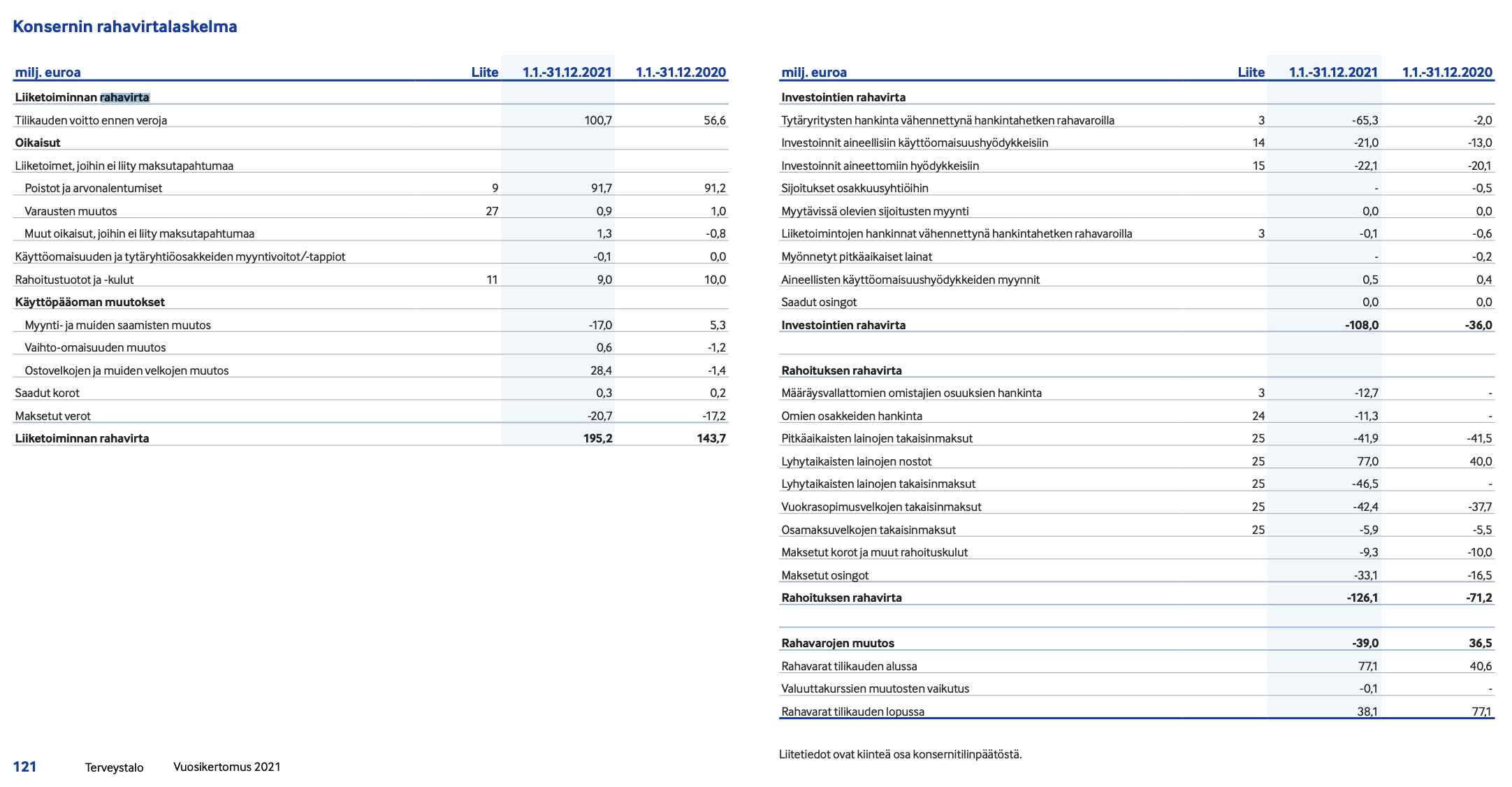

@Olli_Vilppo lle olisi kysymys rahavirtalaskelmasta. Terveystalon 2021 vuosikertomuksen mukaan operatiivinen vapaa kassavirta oli 195,2 Me. Tämä summa on myös teidän uudessa laajassa raportissa vuodelta 2021 OCF:n osalta. Kuitenkin bruttoinvestoinnit laajassa raportissa ovat -181,3 Me, kun taas vuosikertomuksessa luvut on ihan eri tasoa: investointien rahavirta (sisältäen mm. CAPEX ja investoinnit M&A puolella) on “vain” -108 Me. Mistä ihmeestä tuo -181,3 Me oikein tulee? En oikein saa mitenkään summaamalla noin isoa luku 2021 vuoden rahavirroista.

En siis ymmärrä miksi teidän laajan raportin vapaat kassavirrat ovat noin pieniä esim. vuodelta 2021. Ostan sen, että tulevaisuuteen on laitettu tuollainen “noin 90 Me bruttoinvestoinnit”, jos oletetaan että vapaan kassavirran laskemisessa capexiin sisällytetään M&A-kulut. On kuitenkin ehkä vähän makukysymys että pitäisikö sisällyttääkö näitä. M&A -investointeja FCF:n alle. Ostan näkemyksen että ne sisällyttää “operatiivisiin kuluihin”, jos yritys aktiivisesti M&A-puolta harrastaa (niinkuin Terveystalo). Toisaalta Terveystalo pystyisi lopettamaan kasvamisen ja allokoimaan nuokin rahat vaikka osinkoihin joten minun mielestä FCF pitäisi käsitellä ilman noita. Etenkin, kun nuo ovat arvoa luoneet viime vuosina eli track record on ihan kohtuullisen hyvä noista, toki osittaisia hutejakin on (Attendo?).

Noin muutenkin, eikö Terveystalon kohdalla ole aika turhaa katsoa P/E-lukuja noiden massiivisten poistojen vuoksi? Kassavirtaa katsomalla saa imo paljon houkuttelevamman sijoituskeissin kuin tulospohjaisia kertoimia katsomalla. Toki asiasta raportissa mainitset, mutta häiritsee silti että arvostusta pitkälti lähestytään tuloslaskelman lukujen kautta eikä kassavirtalukujen.

EDIT: DCF-mallissa taitaa muuten olla typo: siellä lukee “bruttonininvestoinnit”, ei “bruttoinvestoinnit”

4 tykkäystä

Laaja raportti on tervetullut. Siinä kiinnittää huomio taannoisen IT-hankkeen alaskirjaukseen. “Yhtiö päätti syksyllä 2022 kuitenkin keskeyttää yhtiön ulkopuolelta tilatun vuodesta 2018 käynnissä olleen potilastietojärjestelmän uudistuksen. Tästä koitui taseeseen 29 MEUR:n alaskirjaus. Projektin venyttyä yhtiö tuli johtopäätökseen, että samat toiminnallisuudet saadaan riskittömämmin aikaan

nykyisessä Dynamic Health-järjestelmässä, jota myös sen toimittaja TietoEvry on suvantovaiheen jälleen alkanut jälleen kehittää.” Eli tilanne on kaiketi se, että ko. kehityshanke on riippuvainen TietoEvryn aktiviteetista. Onkohan siinä erityistä riskiä, jos TietoEvry (edelleen) hohhailee DH:n kehittämisessä ja Terveystalo joutuu kipeästi kaipaamiaan kehitysaskeleita norkoilemaan hattu kourassa kuin entinen renki talon porstuassa?

4 tykkäystä

Moikka, kiitos ensimmäisestä kysymyksestä raportista!

Tarkoitatko OCF:llä siis DCF?

DCF laskelmassa on bruttoinvestoinneissa sekä poistoissa mukana noin 40 MEUR:n/v vuokrat, koska ne pyörähtävät meidän mallissa tätä kautta IFRS 16 muutosten jälkeen (nettovaikutus on kuitenkin nolla, mutta voi vaikeuttaa laskelman tulkitsemista).

M&A investointeja on vuosittain ennusteissa ja DCF laskelmassa 5-10 MEUR, koska näitä pieniä kohteita ostetaan tasaisesti ne lisäävät kasvuennustetta 1-2% (tätä käyty läpi ennusteosisossa raportissa)

P/E-luku on mukana arvonmäärityksessä, mutta suositaan kassavirrasta paremmin kertovaa EV/EBITDA:a ja DCF laskelmaa.

Lainaus raportista : "Suosimme kassavirtapohjaista kerrointa

Katsomme Terveystalon kohdalla tulospohjaisia

kertoimia arvonmäärityksessämme (P/E ja

EV/EBITDA). Yleensä kuluttajayhtiöillä suosimme

P/E-kertoimen käyttöä, sillä se huomioi

tuloslaskelmasta myös alimmat rivit. Näemme

EV/EBITDA:n kuitenkin Terveystalon kohdalla

keskeisimmäksi arvostuskertoimeksi, sillä se antaa

paremman kuvan yhtiön arvostuksesta suhteessa

operatiivisen rahavirran kehitykseen. Tämä johtuu

siitä, että yhtiön aiempiin yrityskauppoihin liittyviä

rahavirtaan vaikuttamattomia korkeita PPA-poistot

(n. 14 MEUR/v) ei ole vielä vähennetty

käyttökatteessa, mutta ne on vähennetty

nettotuloksesta. Samalla EV/EBITDA-kerroin

huomioi myös P/E-kerrointa paremmin yhtiön

kohtuullisen velkavivun (Nettovelka/EBITDA LTM

3,1x), kun defensiivisellä terveydenhuoltoalalla

vipua on käytetty usein selvästi enemmän kasvun

vauhdittamiseksi (verrokkiryhmässä suhde ~5x).

Terveystalon kertaluonteisista eristä oikaistut

2022e ja 2023e P/E-kertoimet ovat 13x ja 15x ja

vastaavat EV/EBITDA-kertoimet ovat 7,8x ja 7,5x.

Näistä etenkin 2023 P/E-kerroin on absoluuttisesti

koholla osin PPA-poistoista johtuen. Kassavirrasta

kertovat 2022e ja 2023e säilyvät sen sijaan

absoluuttisesti varsin matalina, kun samalla

tulostasossa on vielä selvää potentiaalia kohota

tehostamisohjelman sekä muun strategian

toteuttamisen myötä."

Jos jäi jotain epäselvää niin saa laittaa tarkempia kysymyksiä.

12 tykkäystä

IFRS16 on pilannut monta tilinpäätöstä ja voi olla että tässä se syyllinen taas on tähän mun epävarmuuteen ![]() Mutta siis voitko vääntää vielä rautalangasta että mistä komponenteista tuo 2021 vuoden -181,3 Me bruttoinvestoinnit koostuu? En nyt lonkalta saa täsmäämään vaikka nuo vuokrat huomioisin. Jos vaikka lyhyt erittely tekijöistä tuon laittamani kuvan mukaan jossa näkyy vuoden 2021 rahavirtalaskelma.

Mutta siis voitko vääntää vielä rautalangasta että mistä komponenteista tuo 2021 vuoden -181,3 Me bruttoinvestoinnit koostuu? En nyt lonkalta saa täsmäämään vaikka nuo vuokrat huomioisin. Jos vaikka lyhyt erittely tekijöistä tuon laittamani kuvan mukaan jossa näkyy vuoden 2021 rahavirtalaskelma.

1 tykkäys

Tietoevry oli meidän käsityksen mukaan vuonna 2018 haluton kehittämään Dynamic Health järjestelmää Terveystalon tarpeita tukevaksi. Terveystalo käynnisti siksi toisen toimittajan kanssa järjestelmäuudistuksen (joka rahoitus syksyllä katkaistiin Terveystalon toimesta).

Sen jälkeen viime vuosina Dynamic Healthiin on Tietoevryn osalta jälleen alettu panostaa ja siihen tullut uusia avoimia rajapintoja, johon voidaan lisätä omia moduuleja, joilla terveysjätit saavat parannettua systeemiä omia tarpeita vastaavaksi.

Huomautan, että myös Mehiläisellä ja Pihlajalinnalla on käytössä Dynamic Health yksityisellä puolella.

6 tykkäystä

DCF-laskelmassa ei kannata katsoa enää niitä vuoden 2021 investointeja, koska niitä historialukuja ei edes enää diskontata laskelmassa. Siinä diskontataan vain 2022 alkaen olevia lukuja. 2021 näkyy myös ne täysin uudet vuokravastuut jotka on tuotu taseeseen mm. Feelgoodin osalta, jotka sotkee sen vuoden jälkijättöisesti kun tase on laitettu niiden osalta kuntoon.

2 tykkäystä

Joo ymmärrän kyllä että 2021 vuoden luvuilla ei ole enää mitään merkitystä DCF-mallin antamassa tämän hetkisessä arvossa, lähinnä tarkoitus ollut vain halu ymmärtää että mistä teidän analyysin luvut tuohon on tullut kun vuosikertomuksessa luvut ovat eri tasoa. Eli onko tuossa laajan raportin 2021 bruttoinvestoinnissa vuoden 2022 aikana voimaan tulleitta vuokravastuita?

Ja tulevista vuosista: eli onko teillä tulevien vuosien bruttoinvestoinneissa: capex, vuokravastuut sekä maltilliset M&A-investoinnit?

1 tykkäys

Juuri näin tulevien vuosien osalta eli investoinnit capex, vuokrat, ja m&a pienet kohteet

Malli näyttää se historiavuoden väärin DCF:ssä jos ostettu paljon kivijalkaa kun se laskee edellisvuoden taseen erotuksesta että paljon assetit kasvanut. Vaikka osa tästä on vaan tätä laskennalista uutta vuokravastuuta.

4 tykkäystä

@Olli_Vilppo Ensinnäkin kiitos hyvästä raportista. Yksi detail-kysymys tuli mieleen. Onko jokin erityinen syy, että olette käyttäneet Humana AB:ta verrokkiryhmässä, mutta ette kuitenkaan ole nostaneet kyseistä yhtiötä 21 slaidilla esiin suurimpien sote-toimijoiden joukossa. Humana Suomen liikevaihto pyörii kuitenkin 130 meur tasoilla ja kuuluisi näillä kriteereillä suurimpiin sote-toimijoihin (asumispalvelut, lastensuojelu jne.)?

3 tykkäystä

Moro! Hyvä huomio pitää ottaa sen ensi kerralla mukaan. Coronaria myi hoivansa Humanalle 2019 ja sen jälkeen siitä on tullut myös relevantti peluri Suomessa.

7 tykkäystä