Kvartaalin viimeinen kuukausi oli tuotannon puolesta ennätyskuukausi. ![]()

19 tykkäystä

Kevin on tehnyt mielenkiintoisen videon, jossa analysoi ja spekuloi Teslan tilannetta vuonna 2025.

2 tykkäystä

Mitä tapahtuu jos FSD lähtee ajamaan yksisuuntaista väärään suuntaan ja julkaiset siitä videon?

Muskin twitter-verikoirat tulee kimppuun

Video on nyt poistettu, vamaan löytyy jostain netin syövereistä vielä.

EDIT

6 tykkäystä

Niin meinaatko että tuo kritiikki ei ollut aiheellista vai mitä ihmettä?

1 tykkäys

Oliko kritiikki aiheellista? Jaa-a, en keksi miksi se olisi aiheellista, se että ei keskeyttänyt heti kun lähti menemään yksisuuntaista väärään suuntaan? Ehkä näin mutta minusta tuntuu että suurin ongelma oli tässä se että julkaisi videon siitä miten jättimäisiä ongelmia FSD:ssä vieläkin on.

3 tykkäystä

Youtubehan on täynnä videoita missä FSD tekee virheitä ja eihän niitä kukaan kritisoi jos kuski hoitaa tehtävänsä kuten kuuluu.

1 tykkäys

Toki mutta oikeastaan tässä nähtiin nyt konkreettisesti mitä tapahtuu jos FSD:tä ei valvota.

Ilmeisesti tämä Filche ei tajunnut edes että kyseessä on yksisuuntainen (väärään suuntaan) ennenkuin auto kääntyi sinne ja siksi ei tehnyt mitään kun vasta kun oli liian myöhäistä - tämä oma tulkintani joka voi olla täysin väärä.

1 tykkäys

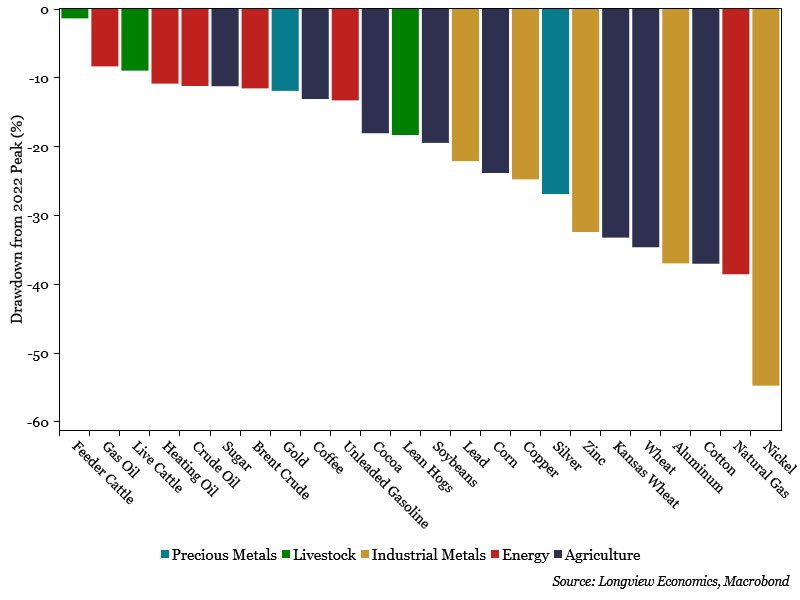

Alkuvuodesta palstan “ekonomistit” ennustivat, että nähty hintapiikki on vasta alkua metallien hintojen nousulle.

Nyt iso osa Teslan käyttämistä metalleista on laskenut huipustaan jo 20-50+%.

Näyttäisikin siltä, että Teslan tekemät hinnankorotukset ovat selvästi suurempia, kuin yhtiön kohtaama kustannusinflaatio. Lisäksi Tesla saa kustannussäästöjä tuotannon tehostumisesta.

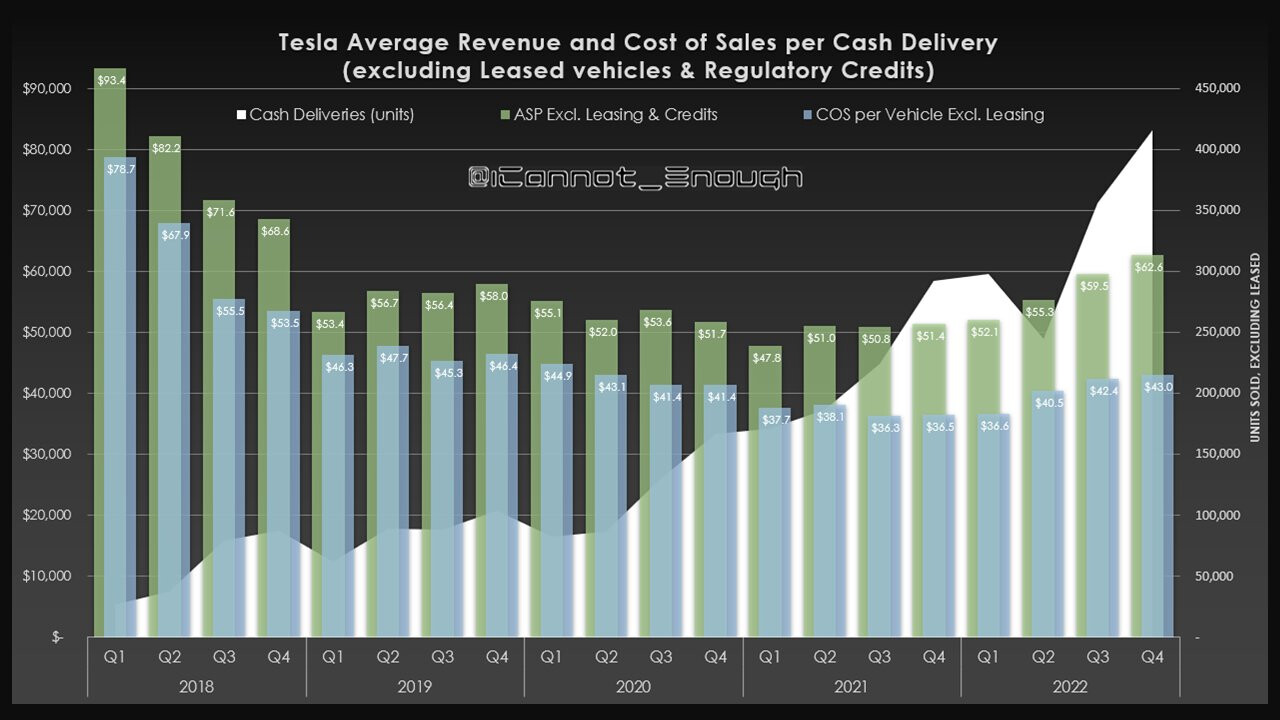

James Stephenson on ollut hyvä ennustamaan keskimyyntihintoja ja tuotantokustannuksia. Juuri päivitetyssä ennusteessa hän ennustaa Teslan katteen per myyty auto nousevan ennätyksellisestä Q1/2022:sta (n. $15 500) peräti $19 600 per myyty auto Q4/2022 mennessä.

34 tykkäystä

Kunniakkaasti kauppatieteiden maisterin tutkinnon loppuun suorittaneena voin tarttua tähän rapalaan. Ennustaminen on todella hankalaa ja sen varmaan jokainen voi myöntää. Muuten ei tarvitsisi päivätöitä paljoa tehdä.

Ennustamisen hankaluudesta kertoo myös se, että sinä ennustit Teslan myyvän 1.5 miljoonaa autoa vuonna 2022. Nyt ei olla ainakaan tässä 1.5 miljoonan auton aikataulussa. Teslan myös piti olla immuuni toimitusketjuongelmille, mutta niin vain yhtiö selittää heikkoa myyntiä Q2 myös toimitusketjuongelmilla. Näiden lisäksi Q3:lla Shanghai 2 viikkoa kiinni heinäkuussa ja Berliini laitettiin hiljaiseksi.

Saas nähdä kyllä minkälaiset Q2 luvut sieltä tulee. Teslalla on 1 (yksi!) kannattava tehdas ja se on ollut suljettuna Q2 hyvän tovin. Tähän kirsikkana kakun päällä Bitcoin sekoiluista johtuvat arvon alentumiset. Ennustan ennätysmäärän regulatory credittejä (perustuuko nämä oikeasti johonkin?) ja että FSD:stä taseessa olevaa deferred revenueta tunnistetaan ja paljon. Nähdäänköhän negatiivinen tulos? En usko, koska kyseessä Tesla.

19 tykkäystä

Tuo 1,5 miljoonaa oli yhtiön itsensä antama luku. Tilanne Q2:lla on ollut hyvin poikkeuksellinen, kun suurin tehdas on jouduttu pitämään kiinni/rajoittamaan tuotannon määrää valtaosa kvartaalista. Tuollaista poikkeustilaa on vaikeaa ottaa huomioon arvioissa. Ennusteet tehdään “normaalitilanteen” mukaan.

Shanghain satama oli kiinni ja siellä oli jumissa mm. Texasin tuotantolaitteita. Kyllä Teslaankin tuollainen poikkeustila osuu, vaikka tuotantoketjut olisi miten hyvin suunniteltu ja hajautettu.

Ihan suunniteltuja seisokkeja, joilla tehostetaan tuotantolinjoja. Tuo Shanghain seisokki piti järjestää huhtikuussa, mutta Covid lockdownin takia sitä ei voinut sillon toteuttaa ja se on siirretty tähän Q3:n alkuun.

Teslan molemmat tehtaat (Shanghai ja Fremont) ovat kannattavia ja tulos tulee olemaan viime kvartaalilta varmaan 1,5-2B (vs. 3,7B non-gaap Q1/2022). Todennäköisesti siis kaikesta huolimatta nähdään y/y kasvua tuloksessa. Tuo bitcoinin alaskirjaus on aika merkittävä, arviolta ~450M.

13 tykkäystä

Kuten aikaisemmassa viestissä mainitsin: Ennustaminen on todella vaikeaa. Nyt kukaan ei tiedä mitä olisi tapahtunut “normaalitilanteessa”.

Onko jossai tietoa Fremontin kannattavuudesta? Teslan 10-K:sta sitä en ainakaan löytänyt.

Kyllä ne tulot sieltä Kiinasta tulevat.

6 tykkäystä

Markkinaosuus varmaan pienenee, kun muitakin tulee markkinoille ja onhan näitä Teslan ohittamisen uutisia ollut jo vuosikaudet, kuten…

…ja sitten siirretään tavoitetta 2023 ![]() 2025

2025 ![]() ?

?

Itse en osaa sanoa kuinka paljon kukin merkki valmistaa vaikka v. 2025, mutta varmasti kaikilla määrät kasvavat.

20 tykkäystä

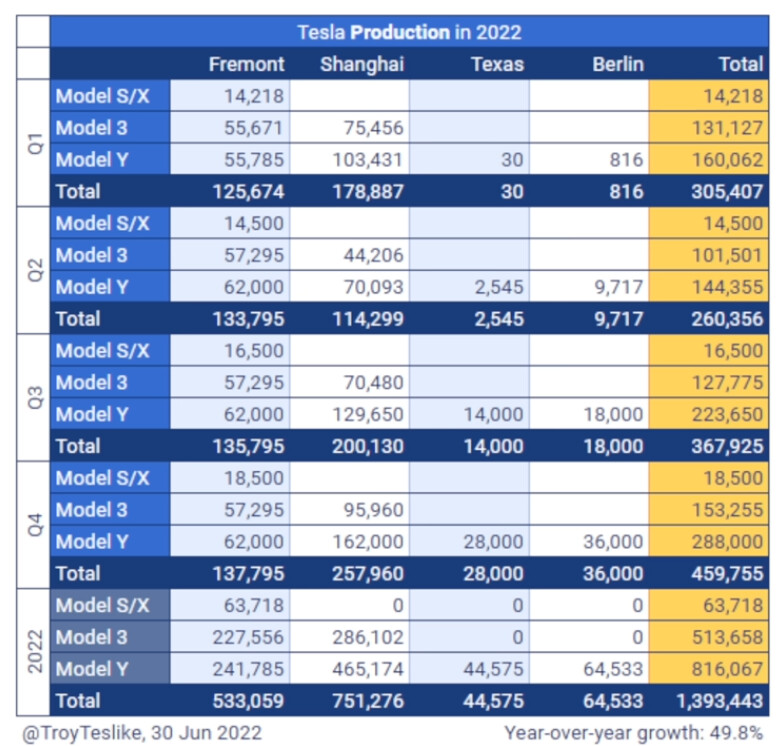

Itse asiassa Shanghaissa menetetty tuotanto tiedetään hyvinkin tarkasti. Sen perusteella voidaan todeta, että ilman lockdowneja oltaisiin juuri tuossa 1,5 miljoonan run ratessa tälle vuodelle.

Tämä sun kaivama data ei kerro mitään siitä, miten autonvalmistuksen tulos jakautuu eri tehtaiden kesken.

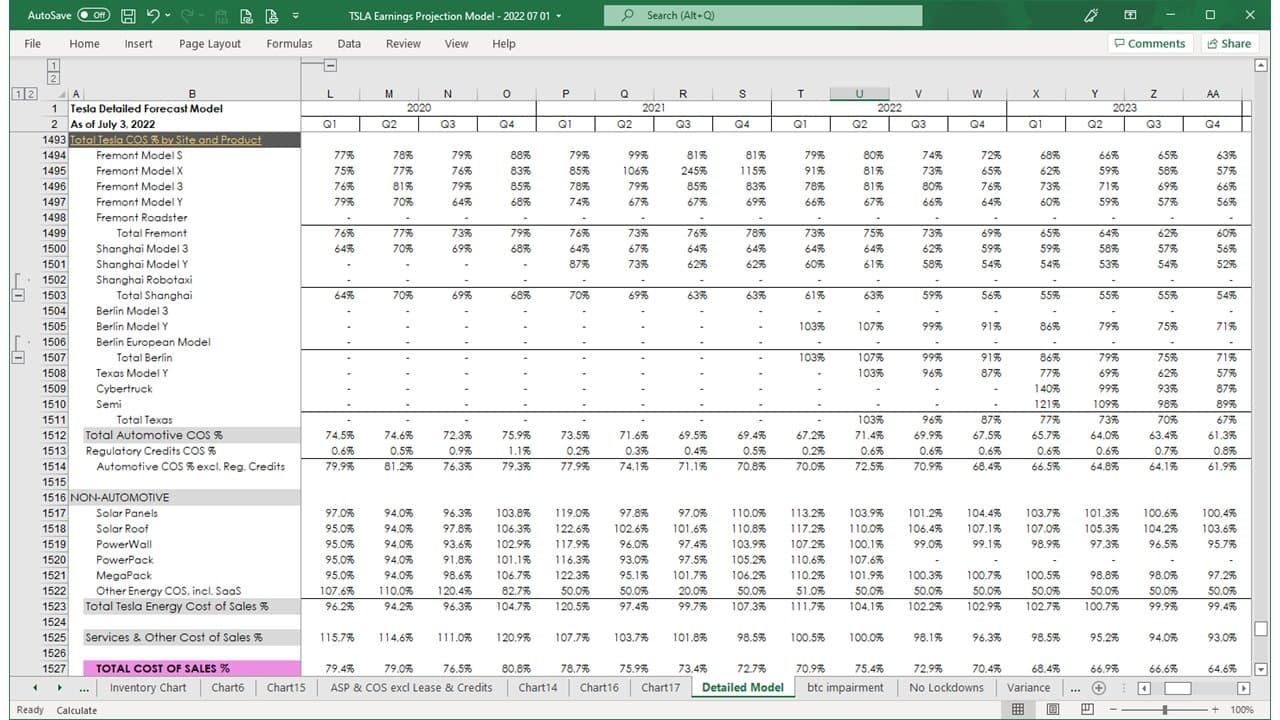

Tässä James Stephensonin mallinnus siitä, miten kannattavia eri tehtaiden eri mallit on:

Solussa siis cost of sales %, eli 100-COS = kate-%

14 tykkäystä

Kaikki mainitsemasi asiat on toteutettu monen toimijan toimesta useammalla kameralla.

Muuten Teslankin tekoälyn kouluttamisesta valtaosa tehdään jo virtuaalimaailmassa kuten muutkin tekevät. Tästähän oli viimeisessä AI-päivässä

Mutta toki hienoa että on uskoa osakkeeseen, johon on sijoittanut

20 tykkäystä

Kaipa se on Jamesiä uskottava. Voisitko avata vähän mihin perustuen tämä on laskettu?

2 tykkäystä

Tästä löytyy 4-osainen videosarja, jossa James käy koko ennuste Excelinsä läpi. Paljon mielenkiintoisia juttuja!

")

Videon kuvauksessa linkit muihin osiin.

12 tykkäystä

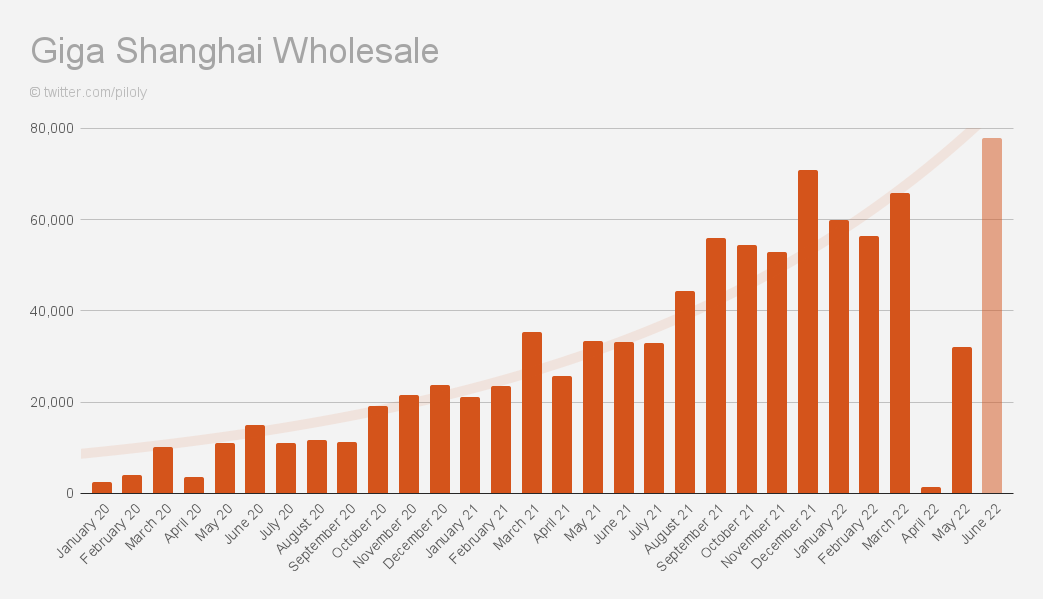

Tästä voi visuaalisestikin arvioida, että menetetty tuotanto Shanghaista huhti-toukokuussa oli noin 110 000 autoa.

Q3 ja Q4 näyttävät lupaavilta, jollei mitään (uutta) yllättävää tapahdu. Huoltoseisokeista huolimatta Q3:lla palataan ennätystuotantoon, TroyTesliken arvion mukaan n. 370 000. Neloskvartaalista vasta hurja onkin tulossa…

Noin hurjalla Q4:lla voidaan päästä näkemieni arvioiden mukaan $4,86 osakekohtaiseen tulokseen. Tuo on annualisoituna $19,44. Siitä laskettu P/E on 36. Tällä hetkellä edellisen 12kk tuloksen P/E on 92, joten tästäkin vertailusta näkee miten nopeasti näin vauhdikkaasti kasvava tulos laskee P/E-kerrointa.

16 tykkäystä

Tesla pakottaa väkeä toimistolle, muut palkkaavat Teslalaisia. Tesla irtisanoo väkeään ja varautuu lamaan, muut palkkaavat Teslalaisia.

Musk tekee loogisesti nykytilannetta arvioiden (jos mennään negatiivisimpien arvioiden mukaan), mutta lähteekö tulevaisuudesta kultakimpaleita pois ja vahvistaa kilpailijoita, tiedä häntä.

Muutoinkin kuulostaa melko tiukka bossi olevan. Onko se sitten tulevaisuutta sekin vai menneisyyttä jää nähtäväksi. Olen kyllä samaa mieltä siitä että jos on kehitysprojekteja, niin niille tiimeille olisi parempi tehdä töitä yhdessä eikä ainakaan pelkästään etänä.

3 tykkäystä

Silti akkujen hinta nousee autovalmistajille. Niin myös Teslalle.

3 tykkäystä