Damodaranilta tuli yöllä uusi päivitys/DCF Teslasta. Ne, ketkä tuntee ja arvostaa herran näkemyksiä, osannee hakea rapsan itse. Siinä lienee ainakin hyvää pohjaa yo. keskustelulle.

18 tykkäystä

Tl,dr: Target price $129,70

8 tykkäystä

Mä en ennusta mitään muuta tässä kohtaa kuin auto gm% “core” eli ex-credut, ex-fsd joita vaikea/mahdoton ennakoida. Q1 17.5%. Deliveryjen suhteen varmaan pitää odotella Troyn lukuja tammikuulta jotta nähdään millainen piikki on tulossa myyntiin.

edit todettakoon vielä oma teesini noin yleisesti; pitkällä tähtäimellä Teslan marginaalit tulevat lähestymään legacy-valmistajia ja siten todennäköisesti jatkavat laskemistaan. Tämä kehityksen voi muuttaa mm. dramaattinen edistysaskel FSD:n osalta jota pidän nykytiedon varassa varsin epätodennäköisenä mutta tilanne voi muuttua tulevien hardispäivitysten osalta.

Myyntimäärissä tulee varmasti piikki hinnanalennusten myötä mutta myyntimäärien nouseminen ihan uudelle tasolle vaatii uuden mallin esittelyn ns. Golf-luokkaan nykyistä hintatasoa selvästi alempana. Ehkä maaliskuussa kuullaan tästä lisää.

8 tykkäystä

Niin, on näissä take ratessa ollut jotain dataa pohjalla eri nettiarvioiden mukaan. Itse lasken tämän CFOn sanomisten perusteella, että kvartaalin välitön recognition on EAP (6k)+jotain ja loppu 12k summasta menee deferred-riville. Siis jos 324m tehtiin 4Q:ssa FSD:ssä, minimi määrä FSD-myytyjä autoja 4Q:ssa FSD:llä olisi 324m/12k = 27 000 ja maksimi olisi EAP:lla laskettuna 324m/6k= 54 000. Suhteutettuna tämä kvartaalin automyyntiin tämä olisi 27k/405k = 6,6% ja 13,2% välillä. Osa tietysti siirtyy kvartaalista toiseen, kun FSD:n voi ostaa jälkikäteenkin. Otin sitten alareunasta 8% estimaatin, joka on muuallakin arvioitu. Silti minusta 4Q 324m + 1 miljardi taseessa on merkittävä suoritus ottaen huomioon, että joka päivä joku media haukkuu FSD:n maanrakoon - ja tätäkin …jauhantaa on jatkunut jo pitkään.

Muuten Elonin puheista voi ottaa sellaisen filtterin, että kuuntelee muuta johtoa samoista asioista sekä katsoo deckistä lausuntoja. Muu johto sekä deck ei mene liikaa over-promisella ja nyt deck sisälsi outlookissa: “Profit: …expect our hardware-related profits to be accompanied with an acceleration of software-related profits”

Tietysti jos ottaa asenteen, että kaikki julkistuksesta on fuulaa ja netti myös, voi laskea kaikki itse. Alla tuo CFOn maininta FSD recognitionista:

Yes. I mean, the way that we’ve structured this is a full self-driving package has two components. There’s enhanced autopilot, the price of which is listed on the website. We fully recognize that.

Then there’s an incremental, which is for the additional features of full self-driving offers, and we’ve released a portion of that. And then, there’s a minority of the total package that’s remaining that will be released over time as software updates are there. And in our shareholder letter, in addition to disclosing the dollar amount of the deferred revenue release, we also included in there the dollar value of the balance of unreleased deferred revenue that will be released over time with future software updates.

1 tykkäys

EU:ssa tuli pari vuotta sitten lakimuutoksia jotka kieltää autoa vaihtamasta kaistaa itsenäisesti. Mersulla kerkesi pihalle autoja joissa auto osaa vaihtaa kaistaa itse kun esim. väläytät vilkkua. Mersu sitten disabloi/muutti nuo uusista autoista mutta toimitettuihin autoihin sai jäädä vanha versio.

EDIT: Näemmä Tesla saman käsittelyn kohteena:

6 tykkäystä

Tähän en usko. Toimitusajat sekä jenkeissä ja euroopassa ovat lyhyimmät mahdolliset. Kohta saatanee tietoa millaiset ne on Kiinassa.

Näin se alkoi viime syyskuussakin ja johti noihin viimeisimpiin jäätäviin hinnanleikkauksiin. Bullit tietysti kiisti koko ajan asian laidan. Toimitusaikojen seuraaminen on kyllä hyvä tapa haistella tulevaa.

Ei tämä nousu kyllä kovin kestävällä pohjalla ole.

4 tykkäystä

Tanska on toki pieni markkina, mutta kyllähän tällaiset stoorit jostain kertovat.

15 tykkäystä

En ole varmistanut muualta, onko pelkkä huhu vai totta

7 tykkäystä

Ihan mielenkiintoinen käppyrä jos pitää paikkansa.

Ei tämäkään huonolta näytä. Ensi vuonna Tesla kärjessä?

6 tykkäystä

Tähän liittyen:

Kyllähän jonkun tarttee nuokin kulut niellä. Selvästi on firma mennyt sellaiseen moodiin, että kasvua haetaan hinnalla millä hyvänsä.

(Makrotekijä EV-markkinoiden taustalla isoilla automarkkinoilla on se, että ajamisen kulut ovat kotona lataamisessa aika samat mitä polttiksella ajamisessa. Tämä koskettaa varsinkin jenkkejä. Pikalataus nostaa ajamisen kulut sitten reilusti kalliimmaksi. Tämä on huono asia siksi, ertä akkuautot ovat edelleen merkittävästi polttiksia/hybridejä kalliimpia. Viittaan nyt jenkkeihin, britteihin ja Saksaan)

Edit: Ei ole ihme että Musk valittaa noista FEDin korkojen nostosta.

4 tykkäystä

Kylllähän vuokra- ja leasing-firmat jo tietävät, minkälaisista autoista parhaat katteet saavat ja varmasti käyttävät kaikki tilaisuudet muuntaa fleettejään aina, kun sellaisia muodostuu, olkoon sitten Teslan tai muiden valmistajien mallistolla.

12 tykkäystä

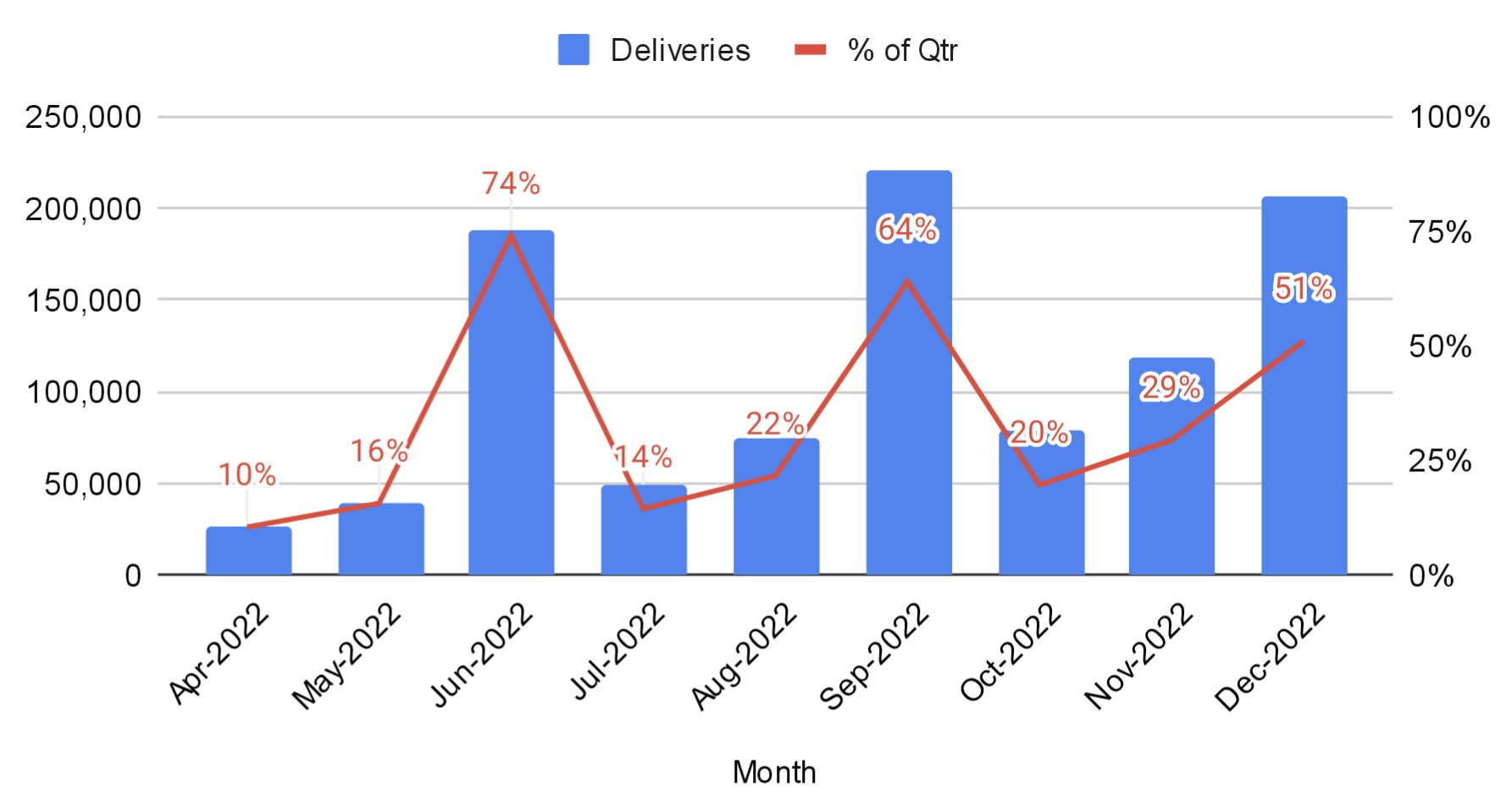

Moni on nostanut esiin, että viimeisen puolen vuoden aikana Teslan toimitusraporteissa tuotanto on ollut toimituksia suurempaa (ts. varastot kasvaneet) ja vetänyt johtopäätöksen, että tämä kertoo heikosta kysynnästä.

Elon ja Zach ovat viimeisimmissä conference calleissa ja earnings deckeissä selittäneet, että tämä johtuu tavoitteesta tasoittaa toimitusaaltoa tasaisemmaksi, kun Teslalla se on perinteisesti painottunut kvartaalin viimeiseen kuukauteen. Tätä on vaan pidetty selittelynä ja yrityksenä peitellä heikkoa kysyntää.

Nyt voidaan datan perustella todeta, että Tesla on toiminut juuri kuten on sanonut ja toimitusaalto on tasoittunut selvästi. %-osuus toimitetuista autoista (punainen kuvaaja) on ollut selkeässä laskussa kvartaalin viimeisessä kuussa: kesäkuu 74 % → syyskuu 64 % → joulukuu 51 %. Samalla kvartaalin alussa on toimitettu selvästi enemmän autoja.

Tämän muutoksen aikaansaaminen vaatii nimenomaan sen, että tuotanto on kvartaalin lopussa korkeampi kuin toimitukset, koska toimituksissa voi monesti kestä tehtaalta asiakkaalle vaikka kuukausi (esim. Shanghai → Eurooppa).

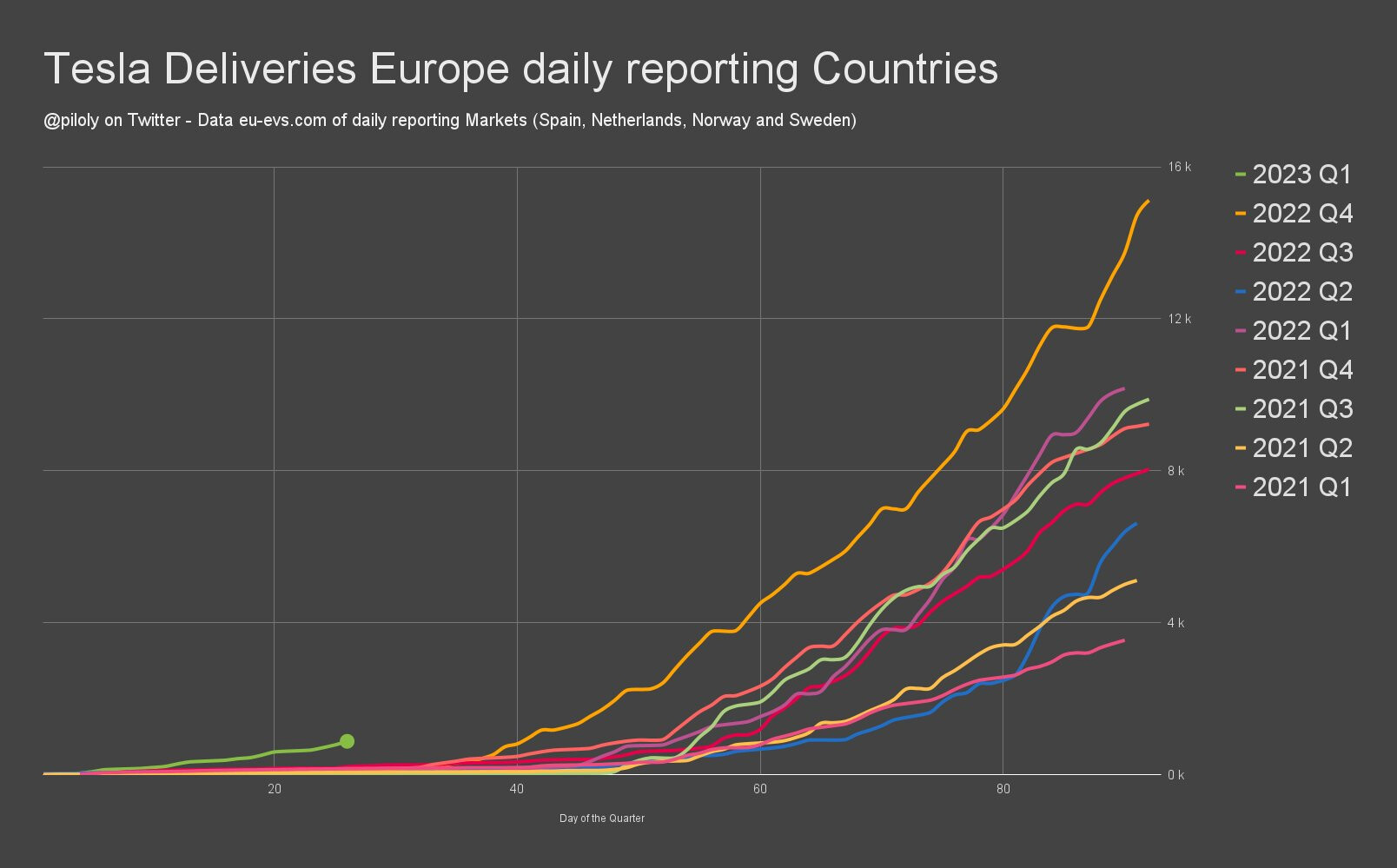

Tasoittumisen näkee myös esim. Euroopan rekisteröintidatasta, kun Q4 toimitukset (keltainen) alkaa paljon edellisiä kvartaaleita aiemmin. Samasta kuvaajasta voidaan todeta, että Q1/23 toimitukset (vihreä) ovat alkaneet vielä Q4:kin aiemmin, eli toimitusaalto tasoittuu entisestään.

Toimitusaallon tasoittaminen helpottaa logistiikkaa ja laskee kustannuksia.

P.S. Karhut: tämän kaltaista laaja-alaista dataa haluaisin nähdä teiltä, jos pyritte perustelemaan ongelmaa kysynnässä tai muuten vaan laskua myyntimäärissä. Yksittäisen maan, yksittäisen kuukauden heilahdus suuntaan tai toiseen ei kerro mitään koko yrityksen myynnin kehittymisestä.

45 tykkäystä

Joskus olen vakavasti miettinyt, että täytyisi itse ryhtyä “tekokarhuksi”, jotta näiden keskustelujen taso nousisi, Itse kaipaisin hyvää sparrausta omalle sijoitusteesilleni, mutta vastaan tulee aika lailla “kierrätettyä” tavaraa copy pastettuna twitteristä.

Jos itse heittäydyn TeslaQ puolelle, näen isoimpana uhkana Elon Muskin persoonan ja ennen kaikkea holtittomat edesottamukset , kuten mm. välillä täysin ajattelemattomat tweetit. Olen joskus miettinyt, että pitkät työpäivät ja raskaat työvuodet alkavat vaatimaan veronsa ja ajan myötä eräänlainen epävakaus ja holtittomuus lisääntyy. Jossain kohtaa voidaan ohittaa “point of no return”, jolloin Musk alkaa menettää todellisuudentajunsa. Emme mielestäni ole tässä vielä ja toivottavasti tämä riski ei koskaan toteudu. Tämä riski ei kuitenkaan mielestäni ole olematon.

6 tykkäystä

Tässä tulee ensimmäisenä mieleen fraasi “Any publicity is good publicity”. Kuten Musk itsekin totesi konffapuhelussa, hän on yksi maailman seuratuimmista ihmisistä somessa (esim. twitterissä 128 miljoonaa seuraajaa ja kasvukäyrä osoittaa koilliseen) ja tämä on aivan mieletön markkinointivaltti Teslalle ja muille Muskin yrityksille. Twiittailu ei maksa mitään ja se on todella vaikuttava kanava mikäli seuraajia on tuollainen määrä.

Toki Musk henkilönä jakaa vahvasti mielipiteitä mutta en jaksa uskoa että se vaikuttaisi erityisen negatiivisesti Muskin yrityksiin mikäli tuotteet vain ovat kilpailukykyisiä. Ja nehän ovat.

Tesla on mielestäni jo Muskia suurempi yritys joka pärjää kyllä myös sen jälkeen kun Musk ei enää ole ruorissa. Ehkä jopa paremmin.

2 tykkäystä

On tässä ihan konkreettisia riskejä ilmassa. Millaiset katteet/tulokset tulee olemaan hinnanalennusten jälkeen, ja tuleeko uusia leikkauksia hintoihin. Model 3/Y varastot ovat taas noususuhdanteessa, eli earnings call:ssa kuultu pumppaus kysynnästä ei välttämättä riitä alkupiikin jälkeen. Musk varoitti jo aiemmin, että autoja saatetaan myydä tappiollisesti tänä vuonna. Mitä se merkitsisi osakkeelle? Lisäksi mahdollinen lama, joka Muskin sanoin saattaa olla pahin lama ikinä.

2 tykkäystä

Mitä oikein olet jäänyt kaipaamaan, heitä nyt jotain esimerkkejä? Eikö esim. gross marginin jatkuva aleneminen ole tarpeeksi “sparraavaa”?

1 tykkäys

Jos tulee lama, kaikkien valmistajien katteet laskevat. Jos kuluttajat eivät enää luota Teslan laatuun, katteet laskevat. Jos Teslan autot jäävät pois muodista, katteet laskevat. Jos tuotannossa on ongelmia, katteet laskevat. Jos valuuttakurssit muuttuvat, katteet saattavat laskea. Tärkeää on tunnistaa juurisyyt katteiden laskemiseen. Uskon, että q1 2023 tulee olemaan erittäin vaikea autovalmistajille ja tulokset eivät tule olemaan miellyttävää luettavaa. Haen itse nimenomaan juurisyitä sille, että sijoitusteesini olikin heikolla pohjalla.

4 tykkäystä

Miten se parantaa sijoitusteesiä, että muutkin autonvalmistajat ovat ongelmissa? Premium autoille korkeat korot ja lama on huono yhdistelmä, ei mua hirveästi lohduta jos jonkun muunkin merkin osake romahtaa samalla. Toki konkurssitilanteissa saadaan hyötyä kilpailijoiden pudotessa.

Pitkällä aikavälillä Tesla lienee ylivertainen automerkeistä. Teslalla myös alati kasvava fleet, joka alkaa muodostua rahantekokoneeksi 5-10v sisään.

6 tykkäystä

Tätä samaa monesti ihmetellyt. Teslan liittyen on harvinaisen äänekkäitä karhuja ollut aina ja myös media rakastaa uutisoida Teslaan liittyvistä uhkakuvista ja ongelmista. Mielestäni kun käy vaikka yhtiön vaiheet alkutaipaleelta asti läpi ja huomioi vielä miten nopeasti tämä kaikki kasvu on tapahtunut niin on IMHO objektiivisesti täysin mahdoton väittää ettei meillä olisi tässä kyseessä todella ilmiömäinen yhtiö. En ota kantaa siihen mitä tästä eteenpäin mutta täysin järjettömänä pidetty arvostus on näin peräpeilistä katsottuna ollut täysin ansaittu.

Fanboyt on varmasti ollut yksi syy mikä perinteisiä mersu- ja bemarimiehiä on sapettanut suunnattomasti mutta nykytilanteessa väittäisin näiden olevan vain pieni osa Teslalla ajelevista. Esim. tänään aamulla Flamingossa asioidessani parkkihalli oli täynnä Model 3 ja jkv Model Y. Kuntosalin pihalla lähes aina useampi Tesla. Koska nämä näkyvät nyt isosti myös täälä perähikiän katukuvassa niin Lynchimäisenä havaintona voisi todeta, että jos ei Tesla vielä ole niin etenkin hinnanlaskujen jälkeen se todennäköisesti on hyvin pian keskiluokan kansanauto.

Tämä on tietenkin subjektiivinen havaintoni mutta pidän myös tuotetta erinomaisena. Osaan yhtäkkiä sanoa kolme tapausta, milloin tuotetta ensimmäisen kerran kokeillessani välähti salamannopeasti ettei vanhaan ole enää paluuta ja tässä on meillä disruptiivinen tuote käsille. 1. oli älypuhelin 2. iCare ja 3. sähköauto(joka kohdallani sattui olemaan Tesla).

En omista osaketta mutta voi kun olisi aikanaan löytynyt uskallusta lähteä tähän tarinaan mukaan äänekkäistä karhuista huolimatta.

20 tykkäystä

No nyt kun tiedetään että gross marginit on ollut laskussa niin mikä näistä selittää sen?

Mitä arvostusta tarkoitat, nykyistä vai sitä vuoden takaista josta sulanut yli puolet?

1 tykkäys