Olen samaa mieltä. Itse olen melkoisen karhuinen koko automarkkinoita kohtaan ja sähköautot kalliina autoina on ottamassa oman osansa verisestä laskusta. Historiallisesti katsottuna talouskaaoksessa luxustuotteiden kysyntä saattaa jopa kasvaa. Autoilevassa maailmassa ne on Porscheja, Ferrareita ja A-M:ää jne. Peruskotterot ja halvemmat premiumit ottaa aina miinuslukemia. Tuskin on Tesla poikkeus tässä tilanteessa.

Asiakkaiden ostovoima on ottanut kamalasti takapakkia vuoden sisällä ja autorahoitus on oikeasti tällä hetkellä 5% luokkaa ympäri länsimaita. Ylimääräisiä kuluja on saattanut tulla jopa satasia/kk, riippuen vähän kotitalouden tilanteesta. Tuo kallis raha tarkoittaa käytännössä sitä, että:

60 tonnin auto 10% käsirahalla, 60kk maksuajalla ja 20t€ viimeisellä erällä on 900€/kk ja loppusumma autolla reilusti yli 70 tonnia.

50 tonnin auto samoilla spekseillä 640€/kk ja loppusumma noin 63t€. 50-60 tonnia on melko normi hinta nykyään ladattavalle autolle.

-Halvin Model 3 Suomessa on 10t€ käsirahalla, 60kk maksuajalla ja yli 20t€ viimeisellä isommalla erällä on luokkaa 450€. Auton todellinen luottohinta 55t€ ja vuosikorko 4.6%. Model Y on luonnollisesti merkittävästi kalliimpi.

Nämä on jäätäviä lukemia tähän markkinatilanteeseen. Sen lisäksi jenkeissä on tällä hetkellä halvempaa ajaa bensalla kuin sähköllä, joka on siellä päässä rasite ladattaville autoille. Kuten sanottua, ei nämä numerot käy järkeen nykyisen kaltaisessa korkean inflaation taloudellisessa tilanteessa. Toista se oli 2 vuotta sitten, silloin 60 tonnin auto maksoi merkittävästi vähemmän ja muutenkin palkasta jäi enemmän käteen. Todella karhumainen kehitys.

BTW, jenkkien Tesla-sivuilla on että Model 3 leasing alkaen 399$/mo. Ei mahda kauhean paksua siivua jäädä händyyn tästä diilistä autovalmistajalle. Korot on siellä kuitenkin about samat kuin täällä.

Suurin kysymysmerkki mielestäni on että miten ison siivun ottaminen yhdeltä merkiltä on realistista?

Vaikka teslalla olisi 3-5v. päästä ylivertaiset katteet ja vähän parempi tuote (range, ohjelmisto ym) niin onko maksimipotentiaali myydä corollan ja ravin verran autoja maailmassa sillä paremmalla katteella?

Valitseeko kuluttajat lopulta kuitenkin niitä ”pikkasen huonompia” mieltymystensä ja brändimielikuviensa mukaisesti kuten tälläkin hetkellä?

Kuluttajaa ei ainakaan tällä hetkellä tunnu mitenkään kiinnostavan se onko joku bensa-autoista teknisesti toista edellä tai saako sen valmistaja paremmat katteet vaan autolla erotutaan tai tottumuksen vuoksi valitaan se tuttu brändimielikuva.

Tästä näkökulmasta ymmärrän huomion minkä autonominen ajaminen saa, koska teoriassa se olisi ainoa keino saada valtava markkinaosuus jos olisit ainoa joka sen ratkaisee ja siitä tulisi valtavirtaa.

Edit: tuo autonominen ajaminen ei ollut tässä se alkuperäinen pointti vaan tuoda esiin riski maksimimarkkinaosuuteen liittyen?

Mikä tarve on verrata koko ajan Teslaa johonkin Toyotaan. Onko Teslalla ylipäätään joku päämäärä tehdä enemmän autoja kuin Toyota?

Eikö hyvää bisnestä voi tehdä ilman että on maailman suurin? Ero on siinä että Tesla kasvaa, Toyota ei. Tesla tekee päästöttömiä autoja hyvällä katteella, jolla oma latausverkosto ja paljon muuta. Toyota pysyy sitkeästi kiinni polttomoottorissa ja valmistaa huonokatteista halpakippoa.

Viestissä ei verrattu teslaa toyotaan vaan tarkoitus oli nostaa esiin kysymys siitä kuinka suuri markkinaosuus on realismia ja kun sijoittajalla on tästä joku näkemys, voi haarukoida upsidea nykykurssilla.

Korostan tässä siis vielä, että olen yllä ketjussa vastannut Keisarin kysymykseen miksi gross marginit laskevat. Lisäksi pyrin painottamaan, että tärkeintä olisi pitää huomio pitkän tähtäimen kehityksessä, koska Teslassa on edelleen paljon paljon kasvupotentiaalia. Tesla Energy saattaa esimerkiksi kasvaa liiketoimintana suuremmaksi, kuin autobisnes.

Sähköautomarkkina on globaalisti aivan lapsenkengissään ja kasvu tullee olemaan rajua vielä vuosikausia. Tesla on parhaiten asemoitu hyötymään tästä tilanteesta. Legacyt ovat vuosia Teslaa kehityksessä jäljessä, kovin uhka tulee Kiinasta. Mikäli kasvu jatkuu Teslan visioimalla 50% (cagr 2020) kasvu-uralla niin Tesla tullee olemaan maailman suurin autonvalmistaja vuosikymmenen lopussa. Tässä suurimpina kysymysmerkkeinä FSD-betan kehitysnopeus sekä tulevan “halppiksen” eli Model 2:n menestys ja kiinalaisten kilpailijoiden tuotteet.

Tähän sitten päälle vielä ainakin energia- ja palvelubisnekset jotka tällä hetkellä kasvavat selvästi autobisnestä nopeammin. Ja myös Optimuksen massatuotantoa on kaavailtu vuosikymmenen jälkipuoliskolle. Onhan tässä erilaisia aihioita tulilla ja Muskikin on kommentoinut että erilaisia tuoteideoita pyörii päässä enemmän kuin laki sallii. Se on helppo uskoa koska peruspalikat alkavat olla kunnossa: akkuteknologian ykkönen, massatuotannon ykkönen ja todistetusti pätevä suunnitteluosasto. Sekä tietysti parikymmentä miljardia käteistä kassassa millä rahoittaa kaikki toiminta.

Tämä ei ole pelkästään Kasleewille vaan pikemminkin vain hänen viestin innoittamana.

Eilen tuli pyöriteltyä hieman enemmän lukuja Teslan osalta. Koska täällä on huiman positiivisia näkemyksiä ja taas todella negatiivisia näkemyksiä Teslan liiketoiminnan kehittymisestä jatkossa, niin kiinnostaisi tietää minkälaisia automääriä kirjoittajat näkevät Teslan vuosittain myyvän esimerkiksi 10 vuoden päästä? Entä minkälaisella keskimyyntihinnalla kyseiseen myyntimäärään päästään? Entä arvio minkälaisella nettomarginaalilla?

Kootusti kymmenen vuoden päästä:

Teslan autojen myyntimäärä?

Myytyjen autojen keskihinta?

Nettomarginaali?

Viimeisen vuosikymmenen aikana on tehty pyöreästi 70 miljoonaa autoa vuosittain statistan tilastojen mukaan. Deloitten käppyröiden mukaan 2030 tehtäisiin pyöreästi 100 miljoonaa autoa mikä lienee ihan realistinen arvio. Voidaanko olettaa tuon kasvun tulevan lähinnä kehittyvistä maista joissa tulotason kasvu mahdollistaa pikkuhiljaa yhä useammalle auton hankinnan vai löytyykö kehittyneistä maista vielä kasvupotentiaalia? Tuo varmaan vaikuttaa siihen minkälaista siivua automarkkinasta voi sähköautoille sovitella. Eli oikeastaan että voi arvioida millä pohjalla aiempiin kysymyksiin vastaukset ovat täytyisi myös olla arvio

Autojen myyntimäärät globaalisti 10 vuoden päästä?

Sähköautojen markkinaosuus?

Teslan markkinaosuus sähköautomarkkinasta?

Sitten ehkä hieman haastavammat kysymykset joskin sijoittajan kannalta ihan yhtä merkittävät kuin aiemmat:

Mikä on arvioimassasi keissisä yritystoiminnan vaatima käyttöpääoma kymmenen vuoden päästä?

Kuinka paljon arvioimaasi myyntimäärään pääseminen vaatii investointeja?

Nämä täytynee arvioida nykyisen taseen ja käyttöpääoma tarpeen mukaan, mutta jollain saattaa myös olla näkymystä missä 10 vuoden päästä käyttöpääoman tai investointien tarve poikkeaisi merkittävästi nykyisestä.

Jos tuntui liian paljolta arvioida näitä kaikkia niin arvio edes osa. Saa hahmotettua vähän miten täällä porukkaa näkee näiden kehityksen ja sanity checkattua omia eilen nopeasti pyörittelemiäni arvioita.

Deloetten 100 miljoonaa ok, mutta tästä eteenpäin uusien autojen myynti/vuosi voi vähentyä, koska vanhat sähköautot kestävät pitempään, kuin polttikset ja eri robotaxit valtaavat alaa

Uusien sähköautojen markkinaosuus on yli 90 %, polttomoottoriautolla on markkinarakoa tietyillä markkina-alueilla, jossa öljy on halpaa.

Teslan markkinaosuus on 30 % ja Teslan suurin kasvuajuri on Tesla Energy ja uudet tuotteet, joita nyt kehitellään.

ja 5) Tesla kasvaa kassavirtapositiivisesti ja investointien rahoitus ei ole ongelma.

Kaikki tämä 1-5) on ehdollista sille, että Elon Musk pysyy jotenkin järjissään, raskaat vuodet yhdistettynä ikään alkavat vaatia veronsa.

Suoraan sanottuna itse uskon, että Tesla selvittää autonomisen ajamisen salat siinä määrin, että sillä on merkittävä vaikutus maailmassa myytäviin autoihin (niin määriin kuin jakaumiin) vuosikymmenen loppuun mennessä. En osaa tarkemmin arvioida tätä skenaariota muuten kuin että Teslan osakkeen arvo on siinä kohtaa jotain aivan muuta kuin se on nyt.

Kiitos Sambadi! Juuri tätä hain huonolla viestilläni. Jo 20% markkinaosuus tuntuu kovalta suoritukselta, oletuksena että sähköautot ovat yli 90% autoista. Eli jossain lähes 20m autossa mentäisiin.

Tällä hetkellä taseessa on tehtaita yms taseeseen aktivoituja investointeja 23,5 miljardia. Tuolla saadaan tehtyä 1,4 miljoonaa autoa. Siitä voi lähteä arvioimaan kuinka paljon täytyy investoida valmistuskapasiteetin kasvattamiseen, kun on haarukoinut ensin ne autojen myyntimäärät. Ja siis tuo 23,5 miljardia on käsittääkseni arvostettu hankintahintaan miinus vuosittain tehtävät poistot, joten todellisuudessa on jouduttu investoimaan tuota enemmän että nykyhetkeen on päästy. Nykyään vastaavat investoinnit ovat nimellisesti varmaan kalliimpia mutta toisaalta todennäköisesti Teslakin on valmistuksesta sen verran oppinut matkan varrella, että tuo antaa hyvän kuvan suuruusluokasta mitä vaaditaan tuotannon kasvattamiseksi.

Teslan tapauksessa en usko, että tehdasinvestointien rahoitus on jatkossa ongelma, koska nykyiselläkin kovalla investointitahdilla lopputulema on, että kassa on vahvistunut. Itse asiassa mielestäni numeroiden valossa Tesla on aika lailla no-brainer verrattuna moneen muuhun yhtiöön, perusanalyysi yhtiöstä on tehtävissä hyvin nopeasti. Siihen uskon kyllä, että kassaa saatetaan sopivasti kaunistella neljä kertaa vuodessa, mutta samaa harrastaa moni muukin pörssiyhtiö.

James käy videolla proffan päivitystä läpi, ja myös näyttää miten proffan aiemmat ennustukset ovat epäonnistuneet ja jonka johdosta proffa on sitten omia aiempia ennustuksiaan korjannut ylöspäin. Liikevaihdon kasvutahti näyttää olevan yksi proffan ennustuksen virhe (aiemmin, nyt ja tulevina vuosina). Lisäksi ei näytä antavan mitään arvoa millekään muulle (kuten enegia), kuin automyynnille. Arvioi siis Teslaa autoyhtiönä ja vieläpä kapea-alaisesti luksus-sellaisena, joka nojaa nykymallistoon.

Oletan, että Tesla tuo Cybertruckin jälkeen kaksi uutta autoa, jotka eivät kannibalisoi nykyisiä malleja. Toinen on kompakti-Tesla ja siitä ehkä omat versiot Aasiaan Shanghain tehtaalta ja Euro-versio Berliinin tehtaalta. Lisäksi tulee van-auto, jonka eri varianteilla on todella suuret markkinat. Lisäksi sitten mahdolliset softa-tuotot, vakuutus-bisnes, sekä oletettavasti jotain sellaista uutta, mistä ei ole vielä mitään puhetta ollut. Ja eiköhän nuo nykymallitkin koe seuraavat evoluutioversionsa tämän vuosikymmenen aikana.

100 miljoonan markkinasta 90% eli 90 miljoonaa on siis sähköautoja. Tästä 27 miljoonaa autoa Tesloja. Oletetaan että tähän päästään nykyisellä noin 58k keskimyyntihinnalla ja tuotannon skaalaaminen on maksanut yhtä paljon kuin tähän asti niin silti tarvittaisiin yli 22% nettomarginaali, että voitaisiin vapaalla kassavirralla tarvittavat investoinnit kattaa.

Itse en pidä kovin todennäköisenä, että Tesla valmistaa ja myy kymmenen vuoden päästä 27 miljoonaa autoa. Saati jos Teslasta tulee myyntimäärillä mitattuna maailman isoin autonvalmistaja, mitä se ehdottomasti olisi tuollaisilla myyntimäärillä, että se voisi tapahtua tuollaisilla auton keskihinnalla. Sitä en edes lähtenyt arvioimaan minkälaisilla marginaaleilla pitäisi autot saada myydyksi, jotta päästäisiin 22% nettomarginaaliin. Viime vuonna Tesla teki käytännössä kannattavuuden kannalta optimi olosuhteissa 15% nettomarginaalin.

Mutta tosiaan hienoa että vastasit kysymykseen. Nyt ei olllut niinkään kyse siitä mitä minä pidän realistisena vaan haarukoida muiden näkemyksiä ja muuntaa ne numeroiksi, koska uskoakseni kasvu ja myyntilukuja heitellään enemmänkin mututuntumalla ajatellen, että viime vuosina positiiviseksi muuttunut vapaa kassavirta riittää rahoittamaan ihan minkä vain kasvun. Ja ennen kuin joku mainitsee ne Teslan nykyiset rahavarat niin ne ovat osa käyttöpääomaa eikä ne mukaan laskettuna nykyinen käyttöpääoma ole edes mitenkään kovinkaan iso suhteessa liikevaihtoon. Enkä oikein näe miten valmistavan teollisuuden yritys pystyisi skaalaamaan myyntiä voimakkaasti ilman käyttöpääoman kasvua.

EDIT: aivokäpy laskutoimituksessa. 11% nettomarginaali riittää aiemmilla oletuksilla.

Ihan vilpitön kysymys asiantuntijoille ketjussa: Miten näette tilanteen, missä Tesla tai vastaavasti joku muu kykenee kehittämään täysin autonomisesti ajavan auton. Turvallisuuteen tulisi merkittävä parannus. Eikö ainakin Euroopassa tämän kaltainen tekniikka olisi jaettava per heti muillekin valmistajille sen tullessa pakolliseksi. Näin oli ainakin ennen. Mersu kehitti kiristyvät turvavyöt, ABS:n, luistoneston jne. Kaikki oli muillekin käytössä samalta istumalta, koska ne liittyivät olennaisesti turvallisuuteen. Mikäli tämä on vieläkin tilanne, mitä konkreettistä hyötyä täysin autonomisen järjestelmän kehittäjä saa.

Ei ollut, koska se tuli vasta myöhemmin pakolliseksi turvallisuuden takia. Mutta ei sitä tarvinnut kopioida tekniikka jaettiin. Sama koskee esim. turvatyynyä. En nyt kysynyt sitä millä aikavälillä tuo tekniikka saattaa tulla jaettavaksi vaan sitä miten sen mahdollinen jako vaikuttaa niihin laskelmiin joita nyt tehdään autonomisen auton vaikutuksesta kehittävän merkin kassavirtaan. Jos turvallisuuteen kehitettyjä ratkaisuja voisi automerkit patentoida ja jättää niin sanotusti omaan käyttöön, asia olisi täysin toinen.

Kysymys liittyy mielestäni sangen tiukasti siihen kauanko joku automerkki voi pitää olennaisesti turvallisen tekniikan patenteista huolimatta itsellään. Mersu kehitti ABS jarrut. Kovin kauaa se ei ollut ainoastaan Mersuissa. Eli kuinka paljon tästä kehitystyöstä hyödytään silloin kun, ja jos se joudutaan jakamaan. Jos joku kehittää olennaisesti turvallisuuteen liittyvän asian on se tekniikka jaettava, ok lisenssillä sitä tullaan valmistamaan. Rahavirrat jakautunevat tasaisemmin kuin tapauksessa missä sitä ei tarvitse antaa lisenssillä muille. Ehkä olennainen kysymys on siinä onko täysin autonominen auto jaettavaan tekniikkaan kuuluva. En todellakaan ole näissä asioissa asiantuntija, silti asia on mielestäni mielenkiintoinen ja vaikuttaa rakennettavaan vallihautaan.

Eihän esim. ABS-jarruja ollut läheskään kaikissa autoissa pitkään niiden keksimisen jälkeen vaikka nykyään lähestulkoon kaikista autoista löytyykin.

Nuo keksinnöt on suhteellisen helppo myös kopioida sen jälkeen kun joku on keksinnön tehnyt. Autonominen auto on aika pirun vaikea kopioida. Näkisin että se joka ratkaisee autonomisen ajamisen tulee tekemään sillä todella rajusti rahaa.

Ei ollut, koska se tuli vasta myöhemmin pakolliseksi turvallisuuden takia. Mutta ei sitä tarvinnut kopioida tekniikka jaettiin.

Mitä tarkoitat kun sanot “jaettiin”? Eihän nykyäänkään ole mitään yhtä yksittäistä ratkaisua ABS-jarruille vaan valmistajia on useita. Softan puolella on erilaisia ajoavustajia joilla firmat tekee rahaa eikä niitä noin vaan jaeta muille vaikka parantavatkin turvallisuutta.

Nopeana kommenttina, että myös valmistuksen puolella taphtuu evoluutiota ja että jatkossa tuotanto keskityy pienempiin malleihin, jotka ovat halvempia. Lisäksi Tesla saisi jo tällä hetkellä lainaa ihan mukavasti, mutta 20 miljardin kassalla välitöntä tarvetta ei ole. Eli en usko, että investointien rahoitus on ongelma.

Täytenä mutuna pakko sanoa että omien kokemusten perusteella tämä ei ole mitenkään mahdollista. En mitenkään usko että kehittyvien maiden sähköverkkojen tila paranee sellaisella vauhdilla että 90% uusista autoista voisi olla sähköllä toimivia 10 vuoden sisällä.

Ehkä kehittyneissä maissa, mutta autoja kyllä myydään varsin suuret määrät myös vähemmän kehittyneissä maissa.

Kaikissa arvostusmalleissa lähtöoletukset on kriittisen tärkeitä. Jos ne on pielessä, koko laskelma menee täysin pieleen (kuten Damodaranillakin on aiemmin mennyt). Tässä oletaan, että:

Kaikki investoinnit liittyy autonvalmistukseen

Taaksepäin katsova valmistusmäärä on se kapasiteetti, mitä näillä investoinneilla on saavutettu

Teslalla on paljon erilaisia tehtaita, tuotekehityslaitoksia jne (yhteensä ~20 kpl). Osa näistä liittyy ihan muuhun, kuin autonvalmistukseen. Nykyisten neljän autoja valmistavan tehtaan kapasiteetti on ~nykyinvestoinneilla >2,5 miljoonaa. Tuo sun käyttämä luku on kokoluokkaa 5X liian suuri.

Arviona heittäisin, että miljoonan auton valmistuskapasiteetin rakentaminen maksaa tällä hetkellä <5 miljardia.

Viime vuosi oli todella kaukana optimista. Tää lista olis pitkä, mutta esimerkkinä: isoin tehdas oli osan vuodesta kokonaan kiinni ja osan rajoitetusti auki covid lockdownien takia. Lisäksi kaksi neljästä tehtaasta oli ramp-up vaiheessa ja tuotti <10 % kapasiteetista, mutta kulut kyllä juoksi.

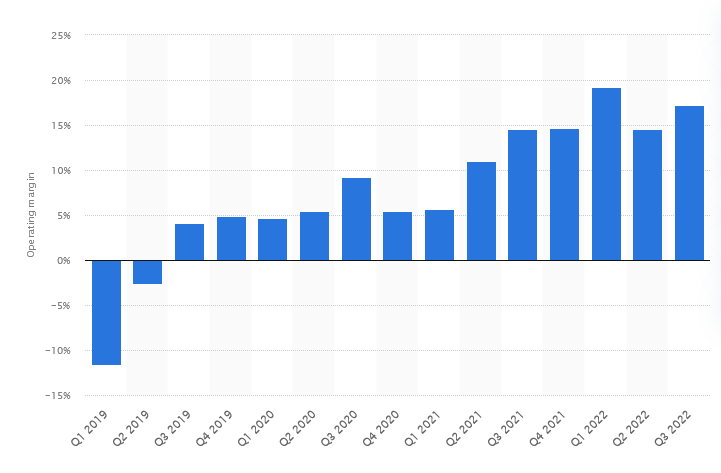

Ja vielä isompi tekijä mikä vaikuttaa marginaaliin: liiketoiminnan skaalautuminen. Vielä -21 alussa teslan marginaali oli ~5 % tasolla, kun viime vuonna se oli >15 %. Tuotteiden bruttokate oli lähes sama, eli parannus marginaaliin tuli liiketoiminnan skaalautumisen kautta.

Liiketoiminnan kasvu on jatkossakin marginaalia parantava tekijä. Nettomarginaali voi parantuakin, vaikka bruttokatteet vähän laskee.