Ilman muuta, kokemus on vaan osoittanut ettei se oikein auta. Mukavaa olisi jos naisetkin haluaisivat koodata.

Niin, jos tuo Apaxin myymä potti jakautuu useammalle markkinatoimijalle, niin usein osa näistä myy pottinsa pikavoiton toivossa. Jos taas ostajana yksittäinen osapuoli kuten blokkikaupoissa, niin markkinahintakin tuppaa hiukan laskemaan lähemmäs kauppahintaa, mikään ehdoton sääntö tämä ei toki ole. Jotakinhan tuossa aamun ensi minuutteina tapahtuikin, mutta vahvana vastavoimana sattui olemaan tänään tuo Goldman Sachsin muíkea tavoitehinta, jota ei myöskään voi jättää huomioimatta.

Lisäys: Mutta koska @CoktailJet näyttää olevan varma asiastaan, niin olisi kiva tietää, mistä tuo varmuus tulee TietoEvryn kohdalla?

Lisäys 2: Väännän vielä lisää rautalangasta, edellä oleva on tietenkin vain lyhyen tähtäimen pohdintaa, mutta kuten jo ensimmäisessä viestissä totesin, niin pääomistajan myynnit ovat hyvä asia, koska markkina on niitä odotellut ja nyt poistuu epävarmuus myyntiajankohdasta ja -tavasta enkä yllättyisi, vaikka hieman pidemmällä aikajänteella kolkuteltaisiin 30 euron hintoja.

2 tykkäystä

Normaali päivävaihto ollut luokkaa 150 000- 300 000 kpl

Tänään pitkästi yli miljoonan.

1 tykkäys

@Joni_Gronqvist

Puhuttaessa yleisesti IT-Palveluyhtiöistä, miten gearing/velka vaikuttaa teidän arvostelumalliinne?

TietoEvryllä on 2020 lopulla 883 milj. Velkaa.

Velkavivulla suoritetut yritysostot ja investoinnit voivat olla tehokkaita ja kasvattaavatkin varmasti oman pääoman tuottoa. TietoEvryn velka vastaa noin 25% sen Mcapista.

Miten tämä kannattaa huomioida yrityksen lukuja katsoessa?

Ja aiheuttaa velkavivun käyttö mielestäsi syklisyyttä tai arvioiko markkina mielestäsi tehokkaasti velkavivun “hinnan” vai yliarvostaako se sen käyttöä?

Onko kärjistetysti väärä ajatusmalli käyttää velkaa+mcap ns todellisena yrityksen hintana laskelmissa?

(0 korko ympäristö tekee toki tällekkin ajatusleikille ihmeitä.)

Alla esimerkki ajatusleikistäni:

Otetaan kärjistyksen vuoksi vertailuun vaikka P/S ja P/E luvut ja muita oletuksia.

Velkavivulla ostettu yritys nostaa myyntejä, tulosta ja tuottaa omistajalle enemmän rahaa.

Vertailussa on kaksi identtistä yritystä. Jätän välistä paljon dataa, koska yritän pitää tarinaa yksinkertaisena.

12 P/E, 1.2 P/S yritys A.

14 P/E 1.4 P/S yritys B.

Molemmilla yrityksillä on historiallinen tausta onnistuneista yritysostoista, ja niitä on suoritettu parin vuoden välein. yritys A:lla on velkaa 50% sen markkinarvosta, ja on juuri ostanut yrityksen.

B, on juuri maksanut pari vuotta sitten tehdystä yritysostosta syntyneet velat.

Tarjoaako A lopulta parempaa arvoa kuin B? Jolla on parempi mahdollisuus tuleviin yrityskauppoihin, ja jonka tasetta ei rasita velkataakka?

Kai tämän voisi kärjistää niin, että mielestäni markkina ei aina arvosta tarpeeksi vahvaa tasetta + kassaa ja kykyä investoida sitä, Jos mielipide on eri. Risuja ja ruusuja vaan tulemaan, ovat varmasti halvemmat kuin tulevaisuuden oppirahat.

Suur-kiitos jo etukäteen ja hyvää viikonloppua!

2 tykkäystä

Solidium kävi vissiin ostamassa noin 20% niistä tiedon osakkeista joista oli puhetta pari pv sitten.

4 tykkäystä

Pitäisiköhän olla huolissaan. Solidiumin tracki ei ole aivan timanttinen.

10 tykkäystä

Solidiumin ostot lienee enemmän strategisia ja tässäkin Tiedon kohdalla peruspalveluja turvaavia. Vrt. myös Nokia. Eivät etsi mitään tenbaggereita tai ns. veivailu- ja hypelappuja.

1 tykkäys

Näen samoin Solidiumin ostot tässä tapauksessa. Voisi tulkita lähes omistaja-arvoa tuovana ostona koska pysynevät pitkään Solidiumin salkussa ja ovat poissa markkinoilta. Ja nyt pitää yrittää unohtaa Solidiumin kontramaine markkinatoimijana…

1 tykkäys

Velkavipu tai vahva tase vaikuttaa siihen mitä arvostukerrointa painotan. P/E huomioi paremmin velkavivun ja EV-pohjaiset kertoimet taas vahvan taseen. DCF:ssä se vaikuttaa sitten pääoman kustannukseen. Sektorilla useiten käytämme tällä hetkellä EV/EBITA-kerrointa.

Suomalaisten listattujen IT-palveluyhtiöiden osalta en ole huolissani yhdenkää velkaisuudesta tällä hetkellä. Koska lähes kaikkien, jolla on velkaa, niin tuloskunto ja kassavirta on hyvää. Hyvä mittari jota seurata on nettovelka/käyttökate-suhde, joka kaikilla taitaa olla alle 3x.

Sektorilla monella on todella vahvat taseet, ja jopa maltillinen velkavipu olisi suotavaa, erityisesti nykyisessä matalassa korkoympäristössä. Orgaaninen kasvu ei juurikaan sido pääoma ja vahva kassavirta vain vahvistaa tasetta. Yritysostot ovat selkein asia, joka sitoo uutta pääomaa ja siihen on usein riittänyt yhtiön olemassa oleva kassa.

Tuossa skenaarioanalyysissa yrityksen B EV/EBITA-kerroin olisi luultavasti houkutteleva ja voisi puoltaa sen valintaa. Kuitenkin monta muuta vaikuttajaa ja ei ole yhtä selkeätä vastausta.

Summasumarum 1) taseen vahvuus/velkavipu määrittää, mikä on pääasiallinen arvostuskerroin, mutta kokonaisuus ratkaisee 2) kaikkilla suomalaisilla listatuilla yhtiöillä on velkavipu hallinnassa ja 3) pääsäntöisesti hyvin vahvoja taseita ja maltillinen velkavipu olisi jopa suotavaa.

Toivottavasti tästä oli apua omiin analyyseihin ja mietintöihin!

26 tykkäystä

Oli! Kiitos avaavasta vastauksesta! Hyviä poimintoja ja asioita joita laittaa omaan mietintämyssyyn. ![]()

- Tätä kysymystä voidaan lähestyä myös tyyliin:

Nostetaan naisia esimiestehtäviin ja johtoon ei koodausta.

2)Nostetaan naisia myyntiin, monilla asiakkailla on vastassa naisostajia - Nostetaan naisia suunnitteluun, testaukseen esim. käyttöliittymät. Aloina voisi olla esim. terveydenhuollon järjestelmät ja muut naisvaltaiset alat. Miehetkö osaavat suunnitella ohjelmat paremmin naisille sopiviksi?

- Nostetaan naisia projektipäälliköiksi, kyllä naiset osaa miehiäkin johtaa

- Itse arvostaisin jos esim. kehitysmaissa naisten asema paranisi naisia suosivan rekrytoinnin takia

Mielestäni sukupuolella ei ole väliä, ellei firman sukupuolijakauma vie firman kulttuuria liiaksi yhteen suuntaan ja julkinen kuva ala siten kärsiä vrt. Vincit rekrytointi-ilmoitus moka.

Ja lopuksi, kyllä naiset osaavat koodata ja laskea. It-alan ulkopuolelta löytyy Suomestakin huippututkijoita mm. fysiikan alalta. Koulussakin tytöt menestyvät poikia paremmin. Pitäiskö poikien koulunkäynnin tukeminen lopettaa tällaisten kangistuneiden asenteiden takia?

7 tykkäystä

TietoEVRY Financial Services näyttää menestyvän hyvin ja uusia asiakkaita tulee eri tuotteille.

Positiivinen viimeinen lause “Sparebanken Møre is the first WealthMapper customer in Norway. The platform will be delivered in a flexible SaaS model.”

12 tykkäystä

10 tykkäystä

Listojen lista. Nro:1 Tietoevry.

18 tykkäystä

Perjantaina muuten on sitten osingon irtoamispäivä. Eli jos haluaa saada huhtikuussa keväistä osinkoherkkua 0,66€/osake, niin osaketta tulisi omistaa torstaina.

13 tykkäystä

2 tykkäystä

" TietoEvry kertoo tehneensä LähiTapiolan kanssa mittavan pilvipalveluihin liittyvän sopimuksen. Sen kesto on kolme vuotta ja se on arvoltaan 45 miljoonaa euroa. Lisäksi sopimus pitää sisällään kahden vuoden lisäoption."

32 tykkäystä

En tunnista kangistunutta asennetta vaan katson vain faktoja, jotka kertovat ettei naisia yleensä kiinnosta koodaaminen.

Tunnen monia osaavia naiskoodareita, mutta heitä on koko kehittäjäporukasta noin 5-10 %. En näe miksi asia tulisi muuttumaan lähiaikoina koska mahdollisuudet tähän uravalintaan ovat olleet jo vuosikymmeniä.

Minusta tuntuu että Tiedon 50/50 jakoon päästäisiin ainoastaan ottamalla miehiä vain koodaushommiin ja kaikkiin muihin töihin nainen. En oikein usko että sekään olisi viime kädessä firman etu, saati sitten tasa-arvoista.

Mutta, siitä olen ilman muuta samaa mieltä että olisi hyvä saada enemmän naisia teknisiksi asiantuntijoiksi, esim. koodaajiksi, tietoliikenneasiantuntijoiksi jne.

9 tykkäystä

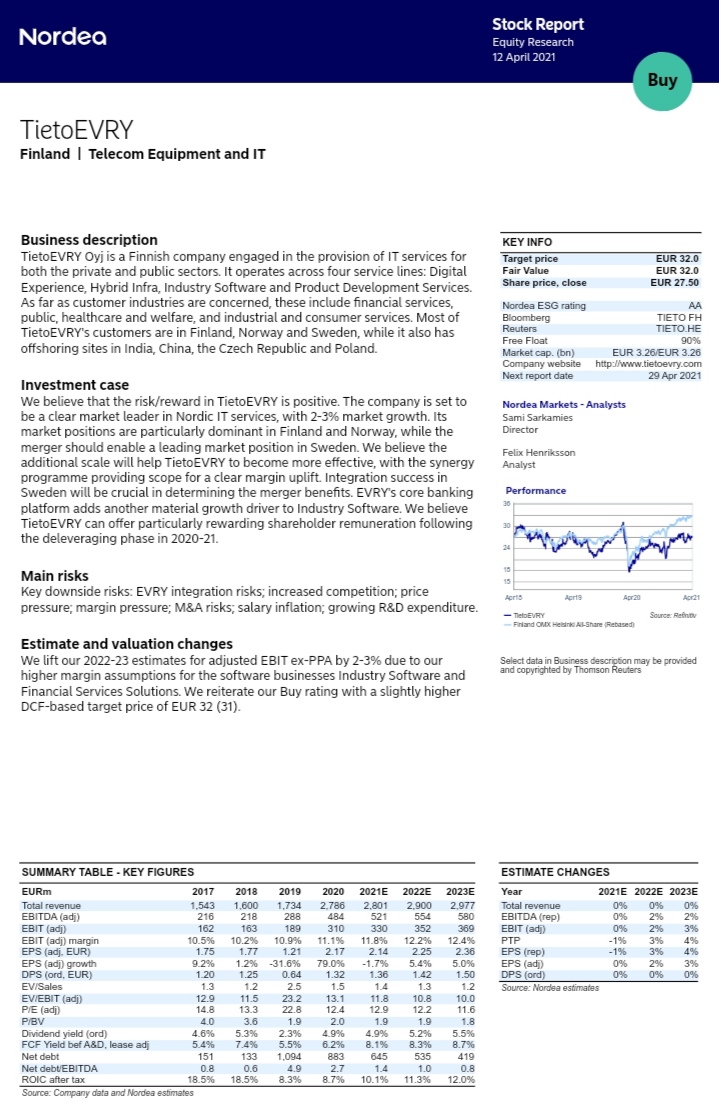

Nordea julkaisi päivitetyn TietoEVRY-analyysinsä. Suositus pysyy OSTA-tasolla, tavoitehinta päivittyy 32 euroon (edellinen 31 €).

29 tykkäystä

34 tykkäystä