Varmaan vahvaa kehitystä Baltiassa jos ei ollu hankintoja tehty. Tyhjästä on paha nyhjästä… ehkäpä homma alkaa kohta rullaamaan…

Itselläni on erittäin vahva luotto siihen että Baltian rahasto tulee menestymään.

Varmaan vahvaa kehitystä Baltiassa jos ei ollu hankintoja tehty. Tyhjästä on paha nyhjästä… ehkäpä homma alkaa kohta rullaamaan…

Itselläni on erittäin vahva luotto siihen että Baltian rahasto tulee menestymään.

Hoivamarkkinalla on kaksi haastetta: 1) kohteita on nyt vähän tarjolla kun SOTE-epävarmuus rajaa investointeja ja 2) ostajia on ihan valtava määrä markkinoilla, kun kohteiden tuottotasot ovat edelleen houkuttelevia ja sopimusehdot todella hyviä (pitkät vuokrasopparit ja luotettavat vuokralaiset etc.). Kohdan 1) osalta on selvää, että tilanne helpottaa parin vuoden sisään. Suomen demografiset haasteet eivät ole muuttumassa mihinkään ja nämä investoinnit on vain pakko totetuttaa. Lisäksi on selvää, että näitä ei voida tehdä vain julkiselle rahalla. Pari vuotta on toki minun paras arvaus, mutta on selvää että tämä kysyntä purkautuu ennemmin tai myöhemmin.

Tuo kohta 2) on sitten Titaniumin kannalta ongelmallisempi. Ostajien määrä ei todellakaan ole vähentymässä ja pelkään, että näitä tulee vain lisää (korkotilanne yms.). Näin ollen ei tarvitse saada Nobelia siitä arvauksesta, että markkinan tuottovaatimukset jatkavat entisestään laskuaan muun markkinan mukana. Tuottovaatimusten lasku on myrkkyä Titaniumille monella tapaa. Ohessa edellisestä laajasta raportista ongelman ydin:

Eli vielä tiivistettynä, jos tuottovaatimus laskee riittävän alas, niin Hoivarahasto menee joko pysyvästi kiinni tai sitten pitää leikata palkkioita. Molemmissa skenaarioissa absoluuttiset palkkiot eivät oleellisesti kasva.

Eli summa summarum, kyllä tuo Hoiva alkaa olla ehtoopuolella kasvupolkuaan. Posin kautta voi toki todeta, että rahasto on onnistunut lukitsemaan itselleen vahvan portfolion joka tarjoaa nykyomistajille vahvaa tuottoa. Tämä luonnollisesti sataa myös Titaniumin omistajien laariin. Lisäksi tuo tuottovaatimusten lasku pitää huolen siitä, että tuottosidonnaisia palkkioita rullaa Titaniumille vielä useampia vuosia.

Samat ongelmat tulee.muillakin toimijoilla eteen jos tuottotaso jatkaa laskuaan… heikompi tuottotaso saattaa karsia myös mukaanlähtijöitä, eikä muutkaan tätä hyväntekeväisyydestä tee.

Kyllä, olet tässä toki oikeassa. Kuitenkin mitä alempi palkkiorakenteesi on, niin sitä helpommin voit maksaa kohteista enemmän. Titaniumin Hoivan palkkiotaso on hyvin korkea ja tämä aiheuttaa yhä enemmän kitkaa mitä alemmas tuottotaso putoaa. Palkkioiden leikkaus tuskin tulee kyseeseen, eli jossain vaiheessa kasvusta tulee erittäin hankalaa. Tämän takia se Baltia on niin kriittinen casen kannalta ![]()

Onhan se kriittinen. Toivottavasti tulee hyviä hankintoja👍onnistuminen on tärkeää suurten massojen vuoksi… Suurinnosa haluaa nähdä mikä rahaston tuottotaso tulee olemaan.

Jep, rahaston alun träkki on kyllä tosi kriittinen. Jos eka 1-2v painetaan nollatuottoa, niin homma taputeltu. Näin se menee melkein kaikissa rahastoissa btw, mutta toki tämmöisessä uudessa vähän eksoottisemmassa tuotteessa se on vielä entistä tärkeämpää.

Tässä olen kyllä samaa mieltä… jos tuottotaso on taas kunnossa niin tämä tulee imemään markkinoilta kivasti pääomaa.

Se on totta että korkea hallinnointipalkkio aiheuttaa ennen pitkää kitkaa rahaston tuoton laskiessa.

Titaniumilla on silti keinoja, joilla voivat ohjata ja optimoida hoivarahaston kehitystä. Rahaston sulkeminen ajoittain tai tekemällä kuten eq eli laajentamalla portfoliota laajemmin “yhteiskunta” -kohteisiin. Jos kohteita alkaa tulla lisää parin vuoden sisään, se on mukava ajuri rahastolle ja tukee edelleen tulevaisuuden kasvua.

6-7% osinko ja vaikka 5-6% tuloskasvu antaisi osakkeelle 12% tuotto-odotuksen kertoimien säilyessä. 20-30% p.a. tuotto usean vuoden ajan on ollut hävyttömän hyvä, eikä sen voi odottaa oletuksena olevan ikuista. Toki jos Baltia rahasto menee hyvin, tuo haarukka lienee lähitulevaisuudessakin mahdollinen.

Uskon edelleen, että yksi mahdollinen skenaario voi olla, että Titanium on osapuolena konsolidaatiossa joskus tulevaisuudessa. En myöskään näe, etteikö yhtiön tuotevalikoima enää voisi kehittyä nykyisestä.

Liikkuvia palikoita lienee siis olemassa, joilla yhtiö voi edelleen mennä eteenpäin. Riskitön osake tämäkään ei ole, niin kuin ei nuo muutkaan salkussa möllöttävät. Kuitenkaan tuotot eivät ole tässä pelkästään kaukana tulevaisuudessa, kuten vaikkapa monessa teknoyhtiössä. Se rajaa riskiä. Myös tase on kunnossa.

On aika vahvasti yksinkertaistettu, jos olettaa, että hoivakiinteistörakentamisessa ja siihen liittyvässä erikoissijoitusrahasto liiketoiminnassa lähes ainoa ja tärkein vaikuttava tekijä on hallinnointipalkkion suuruus. Massa rahasto tuotteessa näin voi toki ollakin.

Mutta jos kiinteisön valmistuskustannukset ovat 3.000.000 euroa, josta 30% rahoitetaan velkavivulla, yhden prosentin hallinnointikustannukset ovat 21.000 euroa vuodessa. Onhan 21.000 euroa rahaa, mutta jos hankeen pääoma- ja rakennuskustannukset ovat 3.000.000 euroa ja siihen ylläpitokustannukset päälle, aika monessa kohdassa hanke voi mennä reisille niin että vuotuinen 21.000 euroa on pyöristysvirhe.

Mitä haluan sanoa on, että joku 1-2 prosenttia korkeampi hallinointipalkkio ei välttämättä paljoa merkitse, kunhan vain yhtiön tuote ja liiketoiminta kokonaisuudessaan on muihin alan toimijoihin verratuna riittävän hyvää ja tehokasta. Näinhän se on kaikessa liiketoiminnassa. Joku vuolee liiketoiminnallaan kultaa vuodesta toiseen ja toinen tekee samalla alalla konkurssin.

On varmasti totta, että hoivakiinteistöjen rakentamisrintamalla on nyt vaikeaa. En halua dissata ketään enkä mainita nimiä, mutta ei se minusta hääviltä näytä kilpailijoidenkaan tilanne hoivarahasto bussineksessa. Aika varma olen myös siitä, että kukaan ei tule harjoittamaan aitoa kiinteistöjen erikoissijoitusrahasto toimintaa millään prosentin kymmenysosien hallinnointi palkkioilla.

Eikös tuo hoivarahasto kanna aika kivastikin 10-20 vuotta kun vuokrasopimukset on niin pitkiä? Eli jos mietti S-curve teoriaa, niin Baltia rahasto jo puskee ylös tuolta alta. Lähtökohtaisesti PE 13 tälle vuodelle hinnoittelee status quo:ta, ilman Baltia-rahaston menestystä, eikö?

Näin sen kyllä itsekkin nään. TIetenkin uusien kohteiden ostosta on tullut provikat sekä rahaston ostoista että myynneistä jotka vähenee jos hoiva ei mene eteenpäin, mutta kyllä itse nään että Baltia tulee näillä arvostuksilla lähinnä plussana. Pe/13 ei paljoa kasvua hinnoittele ja kun tässä vuotuinen osinkotuottokin on reilunpuoleinen niin kyllä tämä itsellä kallistuu lisäilyn puoleen.

Olet oikeassa, että tuo kohdekentän laajennus antaisi jonkin verran pelivaraa. Toki kyllähän tuolla sektorilla on myös sama paine tuottovaatimuksissa, eli ei kauheasti anna enää lisää pelivaraa, noilla palkkioilla tulee se kuuluisa “naru vetävän käteen” jossain vaiheessa.

Titanium haluaisi ehdottomasti olla mukana konsolidaatiossa, ongelmana vain on kohteisen puute. Titaniumillahan on jo omaa retail-jakelua, eli tätä yhtiön ei kannata hankkia lisää. Lisämuskelia instikka/HNW puoleen olisi ainakin teoriassa ihan tervetullutta ja tämän avulla saataisi mahdollisesti lisävauhtia yhtiön varainhoitoliiketoimintaan (nythän Titanium on puhdas tuotetalo).Näitä kohteita on vaan tosi vähän tarjolla Titaniumille relevantissa kokoluokassa. Tuotepuoli olisi se loogisin laajentumiskohde Titaniumille. Ostaa joku tuotetalo, jonka tuotetta voitaisi rullata omaan asiakaskenttään. Laadukkaita tuotetaloja on Suomessa kuitenkin tosi vähän, mikä tekee myös tästä hankalan polun.

Isompien järjestelyjen osalta Titanium olisi varmasti valmis istumaan pöytään. Ongelmana on kuitenkin se, että vastapuoli tuskin kovin innoissamaan maksamaan Hoivarahastosta 20-30%/AUM hintaa. Mutta toki tämä M&A-optio on Titaniumissa mukana ![]()

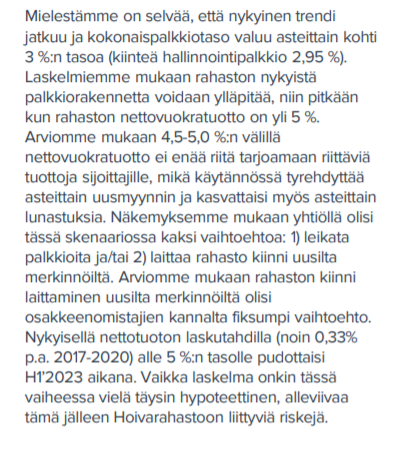

Hallinnointipalkkio tulee suhteuttaa omaisuudesta saatavaan nettovuokratuottoon. Onhan se selvä, että tuo lähes 3% kiinteä fee on alle 5%:n nettokassavirrasta tosi paljon, vaikka vivutus olisikin optimaalisella tasolla (mitä se ei toki tällä hetkellä ole). Lisäksi T ottaa transaktiopalkkiot (2% kohteiden osto/myynti) sekä toistaiseksi vielä tuottiksia (2020 1,5% AUM:sta). Kyllä tuo yhtälö alkaa olla hankala kun nettovuokratuotto putoaa selvästi alle 5%:iin. Nopeasti ollaan tilanteessa, jossa valtaosa kassavirrasta valuisi palkkioihin ja sijoittajille jää spekulatiivinen arvonnousu. Näinhän on käynyt monille asuntorahastoille, missä manageri ja pankki nappaa päältä turvalliset jatkuvat tuotot ja sijoittajille jää spekulatiivinen arvonnousu ja kaikki riski. Tosiaan tuo 4,5-5,0% on meidän paras arvaus missä yhtälö käy tosi vaikeaksi. Tarkkaa lukua on vaikea sanoa, mutta jos laskette tätä vaikka 4%:lla, niin ei sitä saa millään enää toimimaan.

Kilpailukentän suhteen olet oikeassa, että uusien rahastojen perustaminen tälle sektorille on super vaikeaa, jollei mahdotonta. Käytännössä sinun pitää ostaa pohjalle valmis salkku joita on vähän tarjolla ja hinnat kovia. Käytännössä uudet tulokkaat ovatkin viimevuosina olleet “kaikkiruokaiset” erikoissijoitusrahastot (Esim. UB Suomi Kiinteistöt tai Taaleri Kiinteistöt) jotka voivat ostaa myös Hoivaa sekä suljetut ammattilaisille suunnatut rahastot. Ensimmäisessä ryhmässä palkkiot eivät oleellisesti poikkea T:stä (joskin T kyllä porukan kalleimmasta päästä), mutta jälkimmäisessä hintataso on kyllä selvästi matalampi (instikka ei maksa niin paljoa + rahasto helpompi hoitaa kun salkun koostumus staattisempi).

Tämä pointti unohtuu monesti Hoivasta puhuttaessa. Vaikka Hoivan kasvu tuleekin väistämättä tiensä päähän lähivuosina, niin jauhaa Hoiva omistajilleen (sekä rahasto-omistajat, että manageri) hurjia kassavirtoja vielä seuraavan vuosikymmenen. Tämä raha on turvattu pitkillä vuokrasoppareilla ja siinä mielessä Hoiva pysyy kiinnostavana tuotteena rahaston omistajille, vaikka se menisi kiinni.

Sen verran pakko mainita, että kun katsotaan rahastoa vuosikymmenen lopussa, niin jäännösarvoriski on tärkeä huomioida. On ihan aito riski, että vuokrasopparin jälkeen jäännösarvoriski tulee syliin, jos kohde on esimerkiksi muuttotappiokunnassa jossa tontilla ei ole arvoa ja rakennuksella ei enää ole käyttöä (kunnassa uudempi hoivakoti/tarve vähentynyt väestön supistumisen myötä etc.). Tätä nyt ei kuitenkaan tarvitse murehtia vielä vuosiin, vaan keskitytään nyt ensin Baltiaan ja katsotaan toteutuuko tuo graafisi toinen legi ![]()

Kun usein kuvaat Titaniumia riskiseksi hoivarahaston painotteisuuden vuoksi.

Tuota hoivan tilaa hyvin kuvaatkin yllä.

Kuitenkin toteat myös, että hoiva tuottaa hyviä kassavirtoja suljettunakin.

Voisiko todeta, että Titaniumin kasvuprofiili on hyvin riskinen, mutta nykyisen kaltainen tulostaso on taas mahdollista ylläpitää maltillisemmalla riskiprofiililla?

edit. Minusta nimittäin P/E <13 ja 7% osinkotuotto tuntuisi kertovan, että markkinat näkevät isoja riskejä myös vuoden 2021 tason ylläpitämisessä.

edit2. Jos taas voisi olettaa, että nykyinen tulostaso on melko todennäköinen heikossakin scenariossa, niin riskituotto suhde vaikuttaa erittäin hyvälle.

Tämä on ikuisuuskysymys Titaniumin kanssa, “mikä on yhtiön riskiprofiili?”

Tätä on avattu, väännetty ja käännetty ketjussa aiemmin, mutta vielä tiivistetysti: Hoivarahasto on itsessään hyvinkin vähäriskinen tuote. Riski Titaniumille tulee puhtaasti siitä, että JOS Hoivarahastolle tapahtuisi jotain odottamatonta, niin yhtiö olisi kriisissä välittömästi. Ohessa meidän laajan pidempi teksti:

Mielestäni olisi naiivia sanoa, että minun tapani arvioida yhtiön riskiprofiilia olisi absoluuttisesti yksi ja oikea totuus. Toisen sijoittajan case voi hyvin olla selvästi bullimpi, missä tuotto/riski on selvästi minun odotusta parempi. Toisaalta joku toinen voi olla sitä mieltä, että yksi tuote ja kertatuottojen iso osuus oikeuttavat korkeintaan P/E 10x kertoimen. Kaikilla kolmella on ihan hyvä case ja vaikea sitä on todistaa vääräksi. Titanium onkin malliesimerkki siitä, että analyysissä pitää katsoa muutakin kuin tavoitehintaa ja suositusta ja että analyysi on parhaimmillaan sparrauskumppani sijoittajille (Miten saada eniten irti analyysistä? Heikkilä&Vilén Show Osa 57 - YouTube)

Ymmärtääkseni hallinnointipalkkioita ei enää oteta 5% nettokassavirrasta vaan se on jo otettu.

Otetaan kuvitteellinen esimerkki, jossa toinen yhtiö on keskimäärin noin 12% tehokkampi kuin toinen. Se voi olla sitä varainhankinnassa, rakennuttamisessa, vuokrauksessa, hankinnoissa, missä tahansa, kaikissa keskimäärin. Mutta oletetaan tässä esimerkissä vielä, että se on 12% tehokkaampi nimenomaan rakentamisessa eikä muita tekijöitä ole ja se pystyy rakentamaan kiinteistön 3,5 milj. eurolla kun taas toisen rakennuskustannukset ovat 4 milj. euroa. Kohde voidaan vuokrata 350.000 euron vuosivuokralla.

Tehottomamman yhtiön rahastolle tuotto% on:

350.000/4.000.000 - hallinointipalkkio% = 8,75% -hallinointipalkkio%.

Tehokkaamman yhtiön rahastolle tuotto% on:

350.000/3.500.000 - hallinnointipalkkio% = 10% - hallinnointipalkkio%.

Koska kiinteistöt ovat identttiset, on tehokkaamman yhtiön rahastolla lisäksi mahdollisuus 500.000 euron ylimääräiseen arvonkorotukseen, joka jaksotettuna vaikka 10 vuodelle on 50.000 euroa vuodessa.

Saadaan:

400.000/3.500.000 -hallinnointipalkkio% = 11,4% - hallinnointipalkkio%

Lopputulemana esimerkissä tehokkaamman yhtiön rahaston hallinnointipalkkio voi olla:

11,42% - 8,75% = 2,67 % korkeampi jolloin rahastot ovat yhtä houkuttelevia sekä rahaston osakkaalle että myös kiinteistön vuokraajalle.

Eli pysyn toistaiseksi väitteessäni, että yhtiön tehokkuus on merkittävä tekijä sille, kuinka korkeat yhtiön perimät hallinnointipalkkiot ovat kilpailukykyisiä tietyssä markkinatilanteessa . ![]()

Gearloose on mielestäni oikeassa. Jos yhtiöllä olisi kilpailuetu rakennuttaa samanlaisia hoivakiinteistöjä kustannustehokkaammin kuin kilpailija, se näkyisi myös rahastotuotossa.

Tällaisen toimijan rahastosta voisi maksaa isompaa palkkiota.

En tiedä onko titaniumilla tällaista kilpailuetua. Sillä voi kuitenkin olla jotain etuja, koska se on ollut niin pitkään mukana bisneksessä, ensimmäisten joukossa.

Käsittääkseni Titanium käyttää hyvin pitkälle samaa pohjaa rakennuttamissaan kiinteistöissä. Esimerkiksi hoivakotia rakennettaessa sitten vaan päätetään, että kuinka monta huonetta tehdään päällekkäin ja vierekkäin. Etuna se, että pohja on todettu toimivaksi ja projektin hinta tiedetään aika hyvin etukäteen. Suunnittelukulut yms. pystytään isoilta osin karsimaan pois tällä toimintamallilla. Luonnollisesti oletan, että muut toimijat tekevät samoin (ainakin pääsääntöisesti), joten en osaa sanoa, että onko tämä varsinainen kilpailuetu Titaniumille.

Käsittääkseni se on juuri niin kuin @Lettumaha asian ilmaisi. Eli käytetään modulaarista rakentamista joka on kustannustehokasta ja helpottaa kustannusten arviointia.