Mielestäni yksi merkittävä riski on vuokratasojen kestävyys. Joo, voi olla hyvin pitkäaikaisia vuokrasopimuksia, joka on sidottu elinkustannusindeksiin (vuokra ei kuitenkaan laske indeksin laskiessa). Mutta mitä jos vuokralaisen maksukyvyn rajat tulee vastaan? En todellakaan tiedä etenkään hoivapuolesta tarpeeksi, jotta voisin asiaa tämän syvällisemmin analysoida.

No eikö ne indeksikorotukset valu tuottoihin, lisäksi en usko mihinkään kovin suuriin kiinteistöjen arvonlaskuihin… Jos inflaatio on Baltiassa kaksinumeroista niin heijastuuhan sekin kiinteistöjen arvoihin vaikka korot nousisi? Yksi on että velkavivulla voidaan vivuttaa tuottoja. Itse uskon kaksinumeroisiin tuottoihin Baltiassa kun velkavipu hyödynnetään maksimaalisesti, korot lähtee laskemaan ja inflaatio säilyy vahvana Baltiassa ja sitä kautta business ja palkkakehitys.

1 tykkäys

Tuottovaatimus nousee, vuokrat nousee, hoitokulut nousee – eli yhtälössä pitää katsoa tuottovaatimusta ja nettotuottoa. Ei kiinteistöjen arvonnousu ole mielestäni mitenkään itsesään selvää. Inflaatiota on moneen lähtöön.

Niinhän sitä on mutta vilkaise vaikka Baltiaa viimeiseltä 10 vuodelta ja vertaa Suomeen. Aika monta artikkelia olen tähänkin ketjuun aiheesta postannut.

Inflaatiolla on yleensä aika suora korrelaatio palkkoihin, vuokriin ja sitä kautta myös kiinteistöjen yms arvonnousuun. Korkotaso (matala/korkea) sitten joko ruokkii tai hillitsee arvonnousua.

Myös kiinteistöjen arvioitsijalla on merkitystä. Isot kansainväliset arvioitsijat seuraavat paremmin markkinaa, kun taas Titaniumilla näyttäisi olevan erittäin pieni yritys käytössä,ehkä arvioinnit laahaavat tämän takia perässä ja päivitystä tulee vasta tulevissa kvartaaleissa.

1 tykkäys

Kiinteistön arvoon vaikuttaa yksinkertaistettuna kaksi asiaa: 1) kiinteistöjen tuottokyky ja 2) tuottovaatimus. Tuottokykyyn vaikuttaa totta kai käyttöaste, vuokrataso sekä ylläpitokulut, asiakkaan maksukyky ja sopimusrakenne (inflaatioklausuulit yms.). Tuottovaatimukset määräytyvät markkinoilla toteutuneiden transaktioiden perusteella, joka on totta kai on pitkälti riippuvainen yleisestä korkotasosta. Hoivassa tilanne on tältä osin varsin hyvä, käyttöasteet ovat tapissa, vuokrasopparit pitkiä, asiakkaina pääosin yksityiset hoivaoperaattorit missä loppukädessä maksajana valtio ja sopimuksissa laajasti inflaatioklausuulit, jotka suhteellisen helppo rullata hintoihin. Eli kyllä Hoivassa ylivoimaisesti isoin vaikutus tulee tuosta tuottovaatimuksen muutoksesta, mutta inflaatio-olosuhteissa vuokrankorotukset kompensoivat tätä ihan kivasti.

Kiinteistöt toki arvotetaan joka kuukausi, mutta käsittääkseni toimialla on standardina, että vuoden vaihteessa tehdään isommat päivitykset (tarkastellaan pidemmän aikavälin parametrejä yms.). Yleensä myös vuodenvaihteessa vuokrankorotukset tulevat voimaan. Titaniumillahan Hoivan tuottovaatimus nousi ihan reippaasti vuodenvaihteessa, ohessa suora lainaus meidän joulukuun rahastokommentista:

Lisäksi nettovuokratuotto nousi joulukuussa 5,77 %:iin (11/22: 5,34 %), mikä yhdessä positiivisen kuukausituoton kanssa indikoi, että vuokrien indeksikorotukset ovat enemmän kuin kompensoineet tuottovaatimuksen nousun.

Titaniumin Hoivarahaston tuottovaatimus on mielestäni ihan linjassa muiden avoimien kiinteistörahastojen kanssa. On selvää, että korkojen jatkuva nousu asettaa tähän edelleen painetta, mutta mikäli korot eivät enää ihan hirveästi tästä nouse, niin en näe mitään kovin suuria nousupaineita Hoivassa. Lisäksi hyvä muistaa, että inflaation jatkuessa vuokrankorotukset rullaavat myös kiinteistöjen tuottoihin.

10 tykkäystä

Oma luottamus siihen että indeksikorotukset korjaisivat tuottovaateiden nousun suoraan ei ole niin vahva, koska vuokrankortuksissa voi olla nikottelua myös.

Mm uutinen sopimusten irtisanomisista ja Attendon kovat tappiot. Attendo on Titaniumin Hoivan suurin vuokralainen.

[https://www.hs.fi/talous/art-2000009160913.html]( Attendo on irtisanonut suurimman osan hoivakotiensa sopimuksista, pyrkii neuvottelemaan ne uusiksi)

[https://www.hs.fi/talous/art-2000009385208.html](Hoivayhtiö Attendon tappio jatkui, taustalla kalliit henkilöstökulut)

Olen ihmetellyt tätä (hoiva)kiinteistörahastoilmiötä jo vuosia, enkä ole vieläkään ymmärtänyt, miten nämä tuotot ovat mahdollisia. Ehkä tältä palstalta viisaammat selittävät.

Vaikuttaa siltä, että rahastojen omistamat hoivakiinteistöt ovat täysin immuuneja talouden ilmiöille (inflaatio, korkojen nousu jne,), jotka yleensä ja yleisesti vaikuttavat kiinteistöjen arvoihin. Titaniumin rahaston tuottokäyrä osoittaa aina samaan suuntaan (koillinen) kuin viivoittimella vedettynä riippumatta siitä mistä päin tuulee.

Titaniumin Hoivakiinteistöjen nettovuokratuotto kiinteistöille on ollut viime vuosien ajan noin 5,4-5,8 % tasoilla. Kiinteistöjen nettovuokratuotosta veloitetaan vielä hallinnointipalkkio, joka on nykyisellä pääomarakenteella reilut 2,1 % kiinteistöjen arvosta. Tuosta ei pitäisi jäädä rahaston osuudenomistajille kuin enintään 3-4 %, mutta rahasto kuitenkin tuottaa vuodesta toiseen 7-8 % ja vuosi 2023 näyttäisi jatkuvan samaan tapaan. En tiedä miten tämä on reaalimaailmassa mahdollista.

Hoivarahastomaailmassa tämä kuitenkin näyttää mahdolliselta. Kiinteistöjen arvoa korotetaan aina haluttuun tuottoon tarvittavan erotuksen verran. Titaniumin rahastossa näitä arvonkorotuksia lienee kertynyt noin 100m (v2021 lopussa 76,5m). Arvonkorotusten määrää on hankala varmistaa, koska rahaston tilinpäätöstä ei luovuteta helposti edes osuudenomistajille. Nähtävästi hoivakiinteistöillä on kuitenkin huomattavan huonoja myyjiä, koska rahastot pääsevät aina näyttämään ”voittoa” kaupasta. Tämä arvonkorotusleikki toki loppuu, jos rahat uusiin kauppoihin loppuvat. Toinen kiinteistöjen arvonkorotustapa lienee se, että rahaston sisäinen tuottotavoite kiinteistöille joustaa aina alaspäin tarvittavan määrään. En tiedä kuinka alas rahaston arvonmäärityksessä tuottotavoitteen kanssa voidaan mennä, kun kiinteistöjen nettotuotto on nyt 5,75 % ja euribor 4 %.

Inflaatiokorotukset eivät myöskään mielestäni riittävällä tavalla kompensoi tuottovaatimuksen nousua. Jos Titanium saisi esim. 10 % vuokrankorotuksen läpi kaikkiin vuokrasopimuksiin, se tarkoittaisi, että kiinteistöjen nettovuokratuotto nousisi karkeasti 0,5 %. Nyt näytti korotukset jo pääosin tehdyn tältä vuodelta ja nettovuokratuotto on 5,75 %. Nähtävästi on siis niin, että korkojen nousu nollasta 4 %:iin on nostanut kiinteistösijoittajien tuottovaatimusta vain 0,5 %-yksikköä. Ei kuulosta kyllä kovin kestävältä tai järkevältä. Kiinteistöille tehdään toki vuosittain myös arvonmääritys. Titaniumin Hoivarahaston 700m kiinteistöjen arvonmääritykset tekee 2 henkilön osakeyhtiö, jonka liikevaihto oli v2021 noin 400.000 euroa. Riippuvuussuhde lienee ilmeinen.

En siis edelleenkään aio sijoittaa Titaniumin Hoivakiinteistöihin, koska näyttää siltä, että arvonkorotusleikki ei voi enää kovin pitkään jatkua.

15 tykkäystä

Laajassa raportissa ollaan avattu tuota tuoton jakaumaa arvonkorotukset vs. vuokratuotot:

Hoivarahastolla vuokrasopparit ovat tosi pitkiä ja vastapuolista johtuen sopimusten inflaatioklausuulit ovat käsittääkseni hyvin helposti sovellettavissa. Tämä selittää omalta osaltaan tuota tasaista kehitystä, koska kohteiden tuottokyky ei oleellisesti heilu ja ainoa mikä heiluu on tuo tuottovaatimus.

Laskelmassasi pitää huomioida mukaan myös velkavipu sekä nuo mainitsemasi arvonnousut. Arvonnousussa kiinteistökannan arvonmuutosten lisäksi hyvä muistaa myös, että Titanium rakennuttaa itse myös kohteita ja saa näistä myös kehityskatetta (toki näiden merkitys on supistunut viime vuosina, kun rahaston koko kasvanut isoksi ja kohteita päästy aloittamaan aiempaa vähemmän).

Ollaan itsekin pohdittu Titaniumin ja muiden kiinteistömanagerien kohdalla miksi tuo nettovuokratuotto on noussut aika maltillisesti vs. korkotason nousu. Itse olen ainakin tullut siihen tulokseen, että nollakorkojen aikana tuo ero on ollut epänormaalin suuri (0% vs. 5-6%). Ollaanko nyt järkevällä tasolla? Jos korot jäävät tänne +4% tasolle pitkäksi aikaa, niin on tuossa vajaan 2%:n tuottoerossa varmasti varaa vielä jonkin verran leventyä. Toisaalta jos korot kääntyvät nykyisten korkokäyrien mukaisesti alaspäin 2023 aikana, niin tuo olisi tuo ero äkkiä lähemmäs 3%, joka on ainakin omasta mielestäni varsin hyvällä tasolla. Toki näitä laskelmia pyöriteltäessä on hyvä arvioida myös inflaation taso, koska se vaikuttaa kiinteistöjen tuottokykyyn (edellyttäen että vuokrankorotukset saadaan läpi).

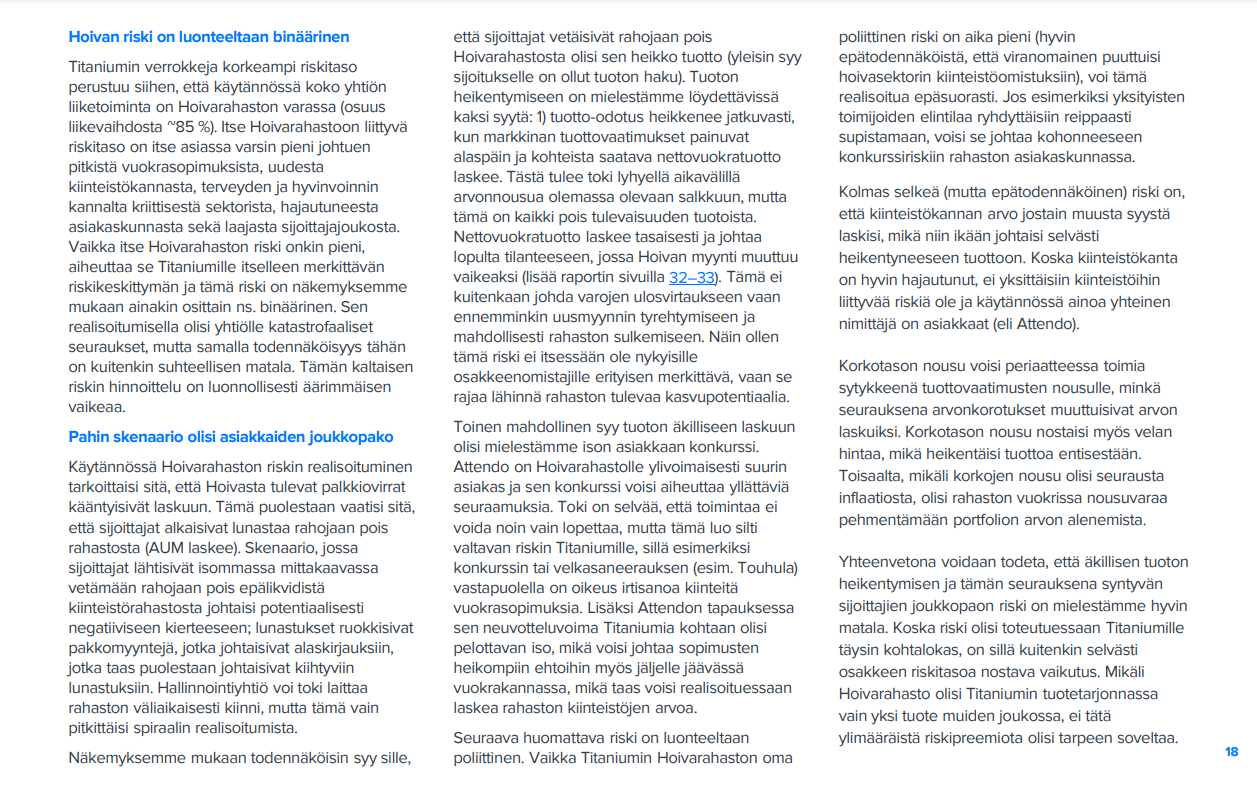

@Sijoittaja-Hessu samaisessa laajassa raportissa avattu myös tuota riskiprofiilia:

Samaa mieltä siitä, että Attendon asiakaskeskittymä on Hoivarahaston yksittäinen suurin riski.

Mukavaa viikonloppua! ![]()

21 tykkäystä

Menee varmaan taas koulukirjajutuiksi, mutta pakko kysyä…

Minkälaisella yhtälöllä tuota ketjua kiinteistöjen nettotuotosta (sisältää kai arvonnousun ja vuokratuoton miinus velkojen koron?) rahaston kokonaistuotoksi (sisältää oman pääoman vieraasta saaman vipuvarren miinus hallinnointipalkkio?) pitäisi laskea?

En oikein osaa pyöritellä lukuja (rahaston oma ja vieras pääoma, kiinteistöjen nettotuotto, hallinnointipalkkio pois jne.) niin että saisin edes lähelle tuota 7,62%:n kokonaistuottoa.

Kiinteistöjen nettotuotot eivät sisällä kiinteistöjen arvonnousuja, hallinnointipalkkioita tai korkokuluja. Ainakin tilinpäätöksen 2021 perusteella laskettuna vastaa nettovuokratuottoa.

Jos lasketaan yksinkertaistettuna helmikuun raportin perusteella rahaston tuoton muodostumista seuraavalle 12 kk:lle: Rahaston GAV 700m, NAV 505m ja velat 195m. Tehdään oletukset rahaston osuudenomistajien (ja Titaniumin palkkioiden) kannalta kivalla tavalla ja oletetaan, että bruttoarvosta käteistä on vain 50m ja loput kiinteistöissä, kaikkien velkojen korko on kiinteä 2 %. Ainakin osa veloista oli aiemmin suojattu 2 % korkokattosopimuksella. Hallinnointipalkkio 2,95 % / NAV. Näillä spekseillä ja rahaston ilmoittamalla 5,75 % kiinteistöjen nettotuotolla, rahaston nettotuotto/NAV on 3,68 % p.a. Tämä siis tarkoittaa sitä, että rahaston pitää tehdä kiinteistöihin 2,58 % arvonkorotus, jotta päästään 7 % p.a. tuottoon NAV:lle. Tämä siis Titaniumin tuottopalkkioraja ja oletettavasti tänäkin vuonna rahaston tuotto on yli 7 %. Käsittääkseni tämä tarkoittaa myös kääntäen sitä, että Titaniumin tulevassa omassa arvonmäärityksessä kiinteistöjen tuottovaatimus on alle 5,75 %. Leveroinnin hyöty alkaa kohta olla em. yhtälössä myös aika marginaalinen, koska arvelen että lainojen korot eivät ole ainakaan pitkään 2 % p.a.

Kuten tuosta Saulin jakamasta taulukosta nähdään, arvonnousun osuus rahaston tuotoista on raju. Ymmärrän, että omalla kiinteistökehityksellä ja laskevien korkojen aikana tämä voisi olla mahdollista, mutta kiinteistöjen arvot nousevat myös pystysuoraan nousevien korkojen aikana. Tätä en ymmärrä.

Itse arvelen, valitettavan kyynisesti, että kiinteistösijoitusyhtiöiden, -rahastojen ja muiden managerien laskelmissa tuottovaatimukset ovat edelleen hyvinkin alhaisia, koska korot ovat nousseet tälle tasolle alle vuodessa eli on vielä hyvin lyhyt aika siitä, kun ne olivat miinuksella. Tämä mahdollistaa sen, että arvonmäärittäjät ja tilintarkastajat uskaltavat vielä antaa ja hyväksyä kiinteistöfirmojen edun mukaisia arvioita ja lausuntoja. Toinen tärkeämpi syy, johon Saulikin tavallaan tuossa viittasi, on se, että näille kaikille toimijoille on eduksi se, että tuottovaatimus pidetään mahdollisimman alhaalla ja arvot ylhäällä (tilikauden tulos, palkkiot, rahaston arvo jne.). Näin samassa veneessä olevat voivat käyttää naapurin tuottovaatimusta omien laskelmiensa perusteena.

Itse uskon, että tuottovaatimuksen nousu tulee kiinteistöfirmojen lukuihin kunnolla, kun kiinteistöjä on lopulta syystä tai toisesta pakko myydä. Vaikea sanoa kuinka kauan toimijat isommassa mittakaavassa pystyvät tätä viivästyttämään. Silloin nähdään ihan oikeasti mikä on tuottovaatimus. Titaniumin kannalta on em. lisäksi kriittistä se, kuinka kauan nettomerkinnät pysyvät positiivisena. Korkojen ollessa näin korkealla ja rahaston kassavirran ollessa näin heikko, olettaisin, että sijoittajat jossain vaiheessa siirtävät isossa mittakaavassa varojaan kohteisiin, joissa on olennaisesti parempi riski/tuotto-suhde.

5 tykkäystä

Kiitti. Nyt kun sanastoa vaihdettiin, niin tajuan kuvion ja matikka täsmää. Mikäköhän ajatuskäpy oli olla ajattelematta termiä “nettotuotto” NOI:na? ![]()

Rahastoon en sijoita, mutta yhtiöön sijoittavana en voi olla ajattelematta että Saulin lähettämän rahaston palkkioiden jakaumakuvan perusteella pelkkä tuottopalkkioiden jääminen pois pudottaisi EPS:iä (ja osinkoa) kolmanneksella jolloin päästäisiin edellisvuoden tilanteeseen. Sen lisäksi NAV:sta pois 20% kiinteistöjen arvonalennuksina ja sijoitettujen pääomien pakona niin EPS (ja osinko) olisi puolet. Jos käsitän oikein. Ei kuulostaa yhtään mahdottomalta tilaneelta. ![]()

2 tykkäystä

Inflaatiollahan on ollut Baltian(maassa ylipäätänsä) kiinteistöjen arvojen nousuun huikea vaikutus, pakkohan sen on näkyä kiinteistöjen arvoissa… Korot laskee arvoa mutta korkojen laskiessa se nostaa taas arvoja. Niin kauan kun inflaatio Baltiassa jyllää niin näen kyllä että kiinteistöjen omistaminen on erittäin järkevää.

Velkavipuhan myös parantaa tuottoja. Sama se kai on ihan normaalillakin sijoittajalla, ainakin jos korkojennousulta on jotenkin suojauduttu.

Jos esim. Ostat yksiön 100% omarahoituksella ja nettotuotto on 5% ja hinta 100t niin kyllä sijoitetun pääomantuotto on eri jos ostat 5 kpl vastaavia yksiöitä 20t omarahoituksella. Tietenkin korkotasolla on tuottoon suuri merkitys ja se on aito riski velkavivutuksessa jos suojauksia ei ole järkevästi tehty. Rahastoissa velkavivun määrä on mielestäni pidetty/säädetty kuitenkin maltilliseksi.

Itse nään suurimpana riskeinä poliittisen päätöksen teon, sotesotkut, hoitajamitoituksen sekä riippuvuuden isosta toimijasta. Attendolla on kuitenkin sitä toimintaa myös suomen ulkopuolella ja uskon että valtio/kunnat lopulta joutuu taipumaan maksumieheksi… Yksityinen kun tuottaa palvelut halvemmalla kuin julkinen joka tapauksessa.

Suurimpana riskinä nään varsinkin Baltiassa sen että talous ajaa seinään… Inflaatio tulee heikon talouskehityksen takia alas ja liikekiinteistöjä tulee markkinaan edukkaasti. Tosin silloin niitä on hyvä myös ostaa lisää.

Onhan noita riskejä olemassa mutta Titaniumilla niinkuin heidän rahastoillaan on edelleen hyvät mahdollisuudet kehittyä.

Rahastoista ulospääseminen ja “myyntisanktiot” on myös järkevästi rakennettu. Mitä lyhyemmän aikaa omistat sen kalliimpaa on lunastus. Tämä sitouttaa rahastoihin pääomaa joka ei todennäköisesti sieltä nopeasti pakene koska se syö muuten nyös tuottoa reilulla kädellä.

Voihan niitä uhkakuvia maalailla ja kannattaakin miettiä sijoituksiaan huolella mutta sen perusteella mitä olen ollut mukana ja seurannut tätä niin menee toistaiseksi kuin oppikirjassa. Kannattavaa kasvua ja yhä kasvavaa osinkoa ja arvostus on suht maltillinen.

6 tykkäystä

Velkavipu on jo MikkoP1:sen laskelmassa huomioitu. Senkin jälkeenkin tuo rahaston nettotuotto rahastoon sijoittaneelle on 3,68% ja sen päälle on pakko saada arvonkorotuksia jotta päästään 7%:iin.

Pohdin vähän vähäisellä ymmärrykselläni ja oikein toivon että allaolevat perataan huolella auki…

MikkoP1:sen esimerkissä on laskettu 2,58% arvonkorotus, mikä ei ole mikään mahdoton ja sen mukana voi ihan hyvin tulla maltillinen 2,58% vuokrankorotus. Silloin tuottovaade pysyy yhä samana ja rahaston tuotto on yli 7%.

Nollainflaatioaikana ainakin oman kämppäni vuokraa on silti nostettu ihan kuin inflaatio olisi 2%, joten en pidä mahdottomana että menneinä vuosina noin olisi tehty hoivakiinteistöissäkin.

Satunnaisotannalla kun kävin kiinteistöfirmojen vuokratuottoja läpi, niin 5,75% kiinteistöjen tuotto on pohjoismaissa minusta aika linjassa toimisto-, logistiikka- ja tehdaskiinteistöjen tuoton kanssa (asuntotuotot ihan asia erikseen, ne ovat olleet vuosia ohuet) joten kai tuossa voisi olla - kuten Vilen sanoi - ehkä liikaa preemiota riskittömiin nollakorkoihin nähden? Joten kiinteistöjen arvoja on voitu uskaltaa hilata ylöspäin ja ne ovat voineet sitä pystyä tekemään omin nokkineenkin? Etenkin kun hoivakiinteistöt ovat olleet buumi, niin kysyntää ja tarjontaa on kyllä riittänyt…

Mutta nyt kun inflaatio ja korot lähtevät nousemaan, niin vuokrat toki nousevat, mutta kiinteistöjen arvonnousut varmaankin alkavat jäädä pakostakin vähemmälle jotta tuottovaadetta saisi nostettua samaan tahtiin riskittömän sijoituksen tuoton kanssa.

Vuokrankorotusten osuus tuoton lisääntymiseen on kuitenkin pieni: Kuten MikkoP1 sanoi, huima 10% vuokrankorotus nostaisi tuottovaadetta vain 0,6% eli kiinteistön arvonnousua ei tuohon enää mahdu mukaan jos halutaan saada tuottovaadetta nousemaan edes koronnousun edestä.

Onneksi tuo kiinteistöjen arvonmuutos on tavallaan kertaluontoinen tapahtuma? Eli jos korkotaso vakiintuu johonkin tiettyyn tasoon, niin tuottovaadetta tarvitsee korjata vain sen yhden kerran ja sitten jatketaan entiseen tapaan ja palaillaan taas vuokrien ja kiinteistöjen arvojen vastaaviin korotuksiin…

1 tykkäys

Onko tähän jotain perusteluja miksi näin välttämättä kävisi yleisesti tai erityisesti titan kiinteistöissä?

Toki ymmärrän että spekulatiivinen arvo voi laskea tässä tilanteessa, mutta eikö kiinteistön nykyarvo pitäisi oikein arvioituna riippua myös vahvasti uuden vastaavan hinnasta ja sitä kautta rakentamisen kustannuksista jotka inflaatiossa yleensä pidemmällä aikavälillä nousevat?

Tarkoitin sitä, että preemiota pitää olla verrattuna turvallisempiin sijoituksiin. Jossain välissä kuitenkin kiinteistöjen tuottoprosentin on kuitenkin alettava seuraamaan riskittömän koron tasoa jollain preemiolla.

Sitä en tiedä, mikä sopiva preemio on, enkä väitä että se olisi vielä edes lähellä. Mutta kiinteistöfirmat ovat jo tehneet alaskirjauksia tuollaisilla 5% ja alle vuokratuotoilla.

Rakentaminenkin loppuu jossain välissä jos sen kustannukset nousevat niin paljon ettei uusien kohteiden ostajat halua enää ostaa edes rakennuskustannusten hintaan. Silloin rakennuksen arvo on vähemmän kuin sen rakennuskustannukset vaikka olisi kuinka tuliterä kiinteistö.

Tämä on mahdollista, mutta minusta vain jos rakentamisen kustannusten nousu irtoaa yleisestä hintojen ja palkkojen kehityksestä. Inflaatiota ei tietääkeeni ole nyt vain rakennuskustannuksissa.

Lisäksi sekään ei vielä tarkoittaisi välttämättä rakennuskustannusten laskua nousua edeltävälle tasolle. Kunnon rakentamisen ja muun talouden lama voi tehdä ainakin väliaikaisesti vaikka mitä, mutta sen olettaminen menee minusta spekulaation puolelle.

Eiköhän nuo vuokrankorotukset ole sidottu indeksiin.

1 tykkäys

Kiinteistöjen arvonmääritys tehdään ammattimaisessa kiinteistösijoitustoiminnassa diskontatun kassavirran (esim. 10v) ja sitten Exit-arvon yhteenlaskulla käyttämällä tuottovaatimuksia, joiden pitäisi siis korkojen noustessa nousta myös.

Eikö meidän pitäisi käytännössä nähdä miinusmerkkisiä kuukausia rahastotuotossa, jos kiinteistöjen arvoa tarkistetaan alas tuottovaatimuksen muutoksen yhteydessä? Vai ovatko justeeraukset äärimmäisen pieniä tyyliin 0,1-0,3% kuussa, jolloin kerättävä vuokra pitää kuukausituoton edelleen positiivisena? Vuokrankorotukset käsittääkseni näkyvät rahaston tuotossa vasta pitkällä aikavälillä, sitä mukaa kun vuokraa kerätään.

Minulle ei ainakaan ole sattunut silmään miinus merkkisiä kuukausituottoja.

1 tykkäys