Myydään, mutta kun kehitys on tämän näköistä niin itselleni on ainakin positiivista jos pysytään isoimmissa kasvukeskuksissa

Itse uskon, että nämä pikkupaikkakunnilla sijaitsevat hyvää vuokratuottoa antavat asunnot ovat ihan hirveitä arvoloukkuja. Ei siinä paljon hyvät vuokratuotot auta jos asunnon arvo laskee koko ajan (ja osittainhan hyvä vuokratuotto nimenomaan selittyy sillä, että asunnon arvo laskee, joten kyllähän siinä vuokratuotto-% nousee)

Niin, myydäänhän niitä mutta likviditeetti ja arvonnousukyky on muilla alueilla ihan eri tasolla. Tuossa kolmikossa saat upotettua kerrostalollisen asuntoja markkinaan helposti ilman tarvetta joustaa merkittävästi hinnoista, tämä ei päde kovin moneen muuhun paikkaan (toki myös muista kaupungeista löytyy hyviä mikrosijainteja jos paikallistuntemusta löytyy). Missä vain saat aikaiseksi sitä rakennusaikaista arvonnousua paperilla, mutta harvemmassa paikassa saat sen tarvittaessa järjellisessä ajassa realisoitua, tähän siis viittasin Excel- rahalla.

Talon rakennuttaminen ja sen ylläpito ei muuten maksa juurikaan sen enempää tehdään sitä sitten Tampereelle tai Kuopioon, olettaen toki että toimitaan vuokratontilla. Tässä ei siis päde sama analogia meidän tavan pulliaisten asuntosijoittamisen kanssa, jossa pitää lähteä “syrjäkylille” parhaita vuokratuottoja saadakseen, vaan uudistaloja rakennuttaessa kannattaa nimenomaan tähdätä kasvukolmioon jossa korkeammat vuokrat tuovat korkeamman vuokratuoton. Tämäkään ei tietysti käytännössä ole helppoa, koska kaikkihan tuonne kasvukolmioon haluaa päästä rakentamaan eli kisa tonteista on tosi kovaa. Alustavasti Toivo näyttäisi osanneen tätä peliä pelata varsin hyvin, ja tässä onnistuminen on kyllä aivan kriittistä jatkossakin jotta yhtiö olisi hyvä sijoitus.

Samaa mieltä, mutta hyvin varovaisesti toimari tästä onneksi puhui ja painotti pilotointia eikä suuria alkupanostuksia. Tässä muuten oli havaittavissa pientä piikkiä nimenomaan Lehdon suuntaan, kun toimari viittasi suomalaisten rakennusyhtiöiden menneen historiallisesti Ruotsiin takki auki ja palaten veret nokassa takaisin. Tästä oppineena Toivo lähtisi pienesti pilotoimalla Ruotsissa liikkeelle.

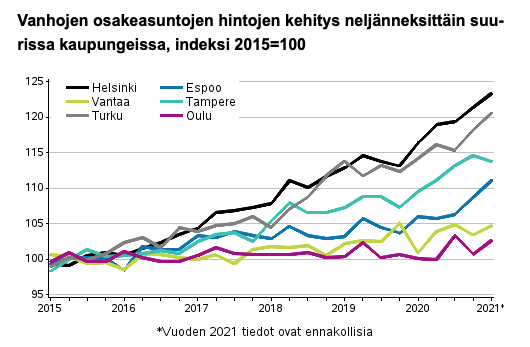

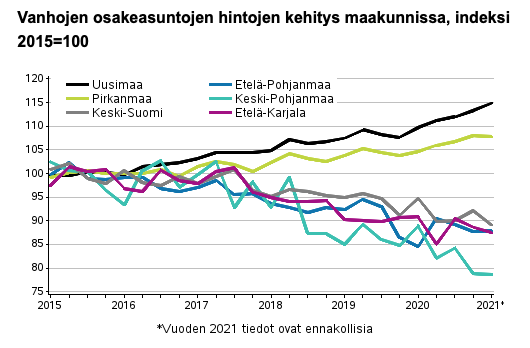

Kuvaajat kertovat vanhojen osakehuoneistojen hinnoista ja Toivon tavoite on rakentaa uutta. Tilanne on ihan erilainen hyvällä sijainnilla olevan uuden asunnon suhteen monessa paikassa.

Esimerkiksi Oulun pinta-ala on liki 4 000 neliökilometriä. Hinnat ei nouse 15-20 kilometrin päässä kaupungista, mutta keskustassa ja keskustan tuntumassa on nousua tapahtunut sekä uusissa että vanhoissa. Ja tontteja löytyy hyviltä kasvualueilta helposti.

Siinä vaiheessa kannattaa olla huolissaan, jos Toivo lähtee tähtäämään Kotkaan, Kokkolaan tai Joensuuhun, niissä ei kasvu kantane.

Sinällään konsepti on ihan mielenkiintoinen, vaan arvostuskertoimet eivät vielä ihan osu lankulle. Anti menee varmasti täyteen näinä päivinä, mutta pitkäaikaisempaan salkkuun tässä pitäisi vielä selvittää noiden 1400 asunnon sijainnit ja toteutumismahdollisuudet.

Olihan yhtiöllä jo nyt liki 400 asuntoa rakenteilla eli vauhti on kyllä kova. Toisaalta asuntojen vuokrattava pinta-ala on viime vuodesta laskenut ja yhteensä vuokrattava pinta-ala säilynyt samana. Itse toivoisin Toivolta selkeämpää esitystä siitä, mitä heillä on tällä hetkellä portfoliossaan, mitä on rakenteilla ja mitkä ovat seuraavat starttaavat kohteet. Vieläkö löytyy tonttitarjonnasta laatua?

“Rakennuslehden jutussa muistutetaan mm., että Markus Myllymäki veti 7 vuotta Lehdon asuntorakentamista”

Tämä väitehän ei taida pitää paikkaansa. Käsittääkseni Myllymäki ei ole vetänyt Lehdon asuntorakentamista missään vaiheessa. On ehkä toiminut “johtaja”-tittelillä, mutta melkein puolet raksafirmojen työntekijöistä on nykyisin joko johtajia tai päälliköitä.

Itse en uskaltaisi historian valossa lähteä tällä hinnoittelulla mukaan. maksa 100 siitä, että saat 50 arvoiseksi ARVIOIDUT kiinteistöt ja lupauksen satumaisesta kasvusta kavereilta, jotka ovat aiemmin vieneet yhtiön pörssiin ja ottaneet rahat pois huipulla. Toki maksetaanhan jostain teknologiayhtiöistä tähtitieteellisiä arvostuksia, mutta ei tämä nyt taida oikein teknologiseen ylivoimaankaan perustua.

Pointtini oli, että miksi turhaan taistella isoa megatrendiä vastaan. Varmaan jotain yksittäisiä hyviä kohteita voisi olla, mutta miksi ylipäätään pienenä firmana hajauttaa toimintaa liian monelle eri paikkakunnalle kun voi keskittyä vain pariin. Varsinkin jos tarkoituksena on hyötyä “mikrolokaatioista” mikä vaatii paikallistuntemusta niin resurssit on hyvä keskittää niihin paikkoihin missä potentiaalisia ostokohteita on eniten ja markkina on likvidi.

Oulun laskisin vielä juuri ja juuri järkeviin sijainteihin, mutta varmasti riittää Toivolle bisnestä PK-seutu-TKU-TRE ihan riittävästi. Enemmän tosiaan itsekin tarkoitin näitä “tier 2” paikkoja kuten Kouvola, Kotka, Joensuu, Pori, Mikkeli, Varkaus, Kuopio, Kajaani jne.jne.jne. (puhumattakaan vielä pienemmistä paikoista). Näistä pysyisin kaukana.

Tämä on täysin eri asia. Kyllähän hoivatiloille on varmasti hyvää bisnestä siellä missä väki vanhenee. Tämä bisnes ei muutenkaan nojannut kiinteistöjen arvonnousuun.

Hoivatilat rakentaa melko erilaista kiinteistökantaa. Tiliä tehtiin, kun maakunnat täyttyivät uusilla, usein yksityisillä, hoivapalveluilla ja monet kunnat päättivät korjauksen sijasta tuutata uuden päiväkotirakennuksen houkutellakseen muuttajia. Vanhuspalveluissa kysyntää on monessa kaupungissa vielä reiluksi vuosikymmeneksi yli 75-vuotiaiden määrän lisääntyessä kasvaneissa paikoissa.

Vanhustentalolla saattaa tehdä vielä Konnevedelläkin seuraavat parikymmentä vuotta tiliä, mutta trendikkäillä A±energialuokan minikodeilla tuskin tekee.

Nähdäkseni Toivon bisneksen ydinhommana on ratkaista liian suuret asumiskustannukset suhteessa tuloihin ja tämä onnistuu heidän uniikin koko arvoketjun hallinnan kautta, jossa oletettavasti kulutaso saadaan pidettyä alhaisempana kuin mallissa jossa arvoketju ei ole yhtä laajalti omassa hallussa ja tätä kautta voidaan tarjota kilpailukykyisempiä vuokria ja nakertaa sitä kautta muiden toimijoiden markkinaosuuksia hiljalleen. Koska itse rakennetaan ja tarkoitus on omistaa pitkäjänteisesti kiinteistöt, tehdään rakentaminen varmasti hyvin ja ratkaisut ovat ajatuksella “pitkä peli”.

Mielestäni tämä on mielenkiintoisinta tässä yrityksessä ja voisin olettaa myös ennustettavuuden olevan parempi tätä kautta. Kysymysmerkkinä on, miten vuokra-asumisen vs omistusasumisen suosio kehittyy pidemmässä juoksussa. Lisäksi käsittääkseni vuokra-asuntojen tarjonta on parantunut reilusti ainakin pääkaupunkiseudulla viime aikoina suhteessa kysyntään ja vuokratasot ovat yleisesti lähteneet hienoiseen laskuun. Mikäli tämä trendi jatkuisi niin se varmasti näkyisi heikkenevänä vuokratuottona jatkossa.

Pidän tuota Ruotsi avausta hyvänä lisäoptiona ja mielestäni haastattelussa toimari viestikin asiasta niin ettei sinne lähdetä henkselit paukkuen valtaamaan markkinaa, vaan kokeillaan rauhassa ensin miten oma liiketoimintamalli voisi toimia Ruotsin maalla ja mikäli se osoittautuu toimivaksi, laajennetaan hommaa. Tämä voi olla hyvä lisäarvon luoja tulevaisuudessa.

Onkos hpj esiintynyt missään haastattelussa tämän Toivon annin suhteen vielä?

Ilmassa tuntuu olevan sen verran skeptisyyttä hänen Lehdon aikaisten myyntien suhteen, että eikö olis relevanttia hänenkin tulla esiin kertomaan miten niillä taustoilla sijoittajien pitäisi suhtautua Toivon antiin. Jos hänen mielestään kaikki meni ihan puhtailla jauhoilla, niin asiassa ei pitäisi olla mitään ongelmaa. Jos hän sen sijaan mielummin pitäytyy varjossa, niin siitäkin voi vetää omat johtopäätöksensä.

Nämä osakemyynticaset on vähän hankalia tapauksia, kuinka korkeassa asemassa oleva johtaja voi myydä suuria määriä osakkeita ilman että vehkeilee yritystä vastaan. Olen tuumannut, että yhtiön kakkosmiehen olisi ehkä pitänyt ensiksi irtisanoutua ennen runsaita osakemyyntejä. Toisaalta hänen puolustukseksi voi sanoa, että yhtiössä oli operatiivisessa johdossa yksi henkilö hänen yläpuolella.

Paljon on ollut puhetta Toivon uniikista, koko arvoketjun hallintaan perustuvasta liiketoimintamallista. Osaako joku sanoa, miksi tätä upeaa ja lukratiivista mallia ei käytä muut toimijat, jos sen avulla on mahdollista saada suurempia katteita? Omaan korvaan kiinteistöjen kehitys ja hallinta yms. ylimääräinen toiminta pelkän vuokraamisen sijaan ei kuulosta kovin monimutkaiselta, joten luulisi että muutkin olisivat älynneet tämän.

Olen ymmärtänyt asian niin, että Toivon innovaatio on tehdä rakennusliikkeestä (tai rakennuttajaliikkeestä) defensiivinen bondiosake, jolloin osakkeelle voitaisiin saada varhaisten omistajien kannalta mehukkaat kertoimet.

Yksinkertaistettuna Toivon malli yhdistää kaksi, tyypillisesti eri toimijoiden hallussa olevaa, bisnestä: perustajaurakoinnin ja asuntosijoittamisen. Luulen, että Toivo ei voisi olla kummassakaan erikseen markkinoiden kärkeä (lyhyen historiansa vuoksi). Erityisesti asuntogryndaus Suomen suurissa kaupungeissa vaikuttaa olevan tuottoisaa. Pörssin ulkopuolelta löytyy monia asuntogryndereita, jotka tekevät erittäin hyvää tulosta. Useimmat näistä ovat liian pieniä pörssiin, eivätkä rakennusliikkeet yleisesti taida olla niitä pörssin seksikkäimpiä sijoituskohteita. Kun grynderi myy valmistuneet asunnot asiakkaille, Toivo ottaakin parhaat kohteet omaan taseeseensa. Vuosittain Toivo ehkä myy tietyn osan kohteistaan pois, jolloin kehityskatetta saadaan realisoitua ja sijoitettua uusiin hankekehityskohteisiin. Lopputuloksena meillä on varmaa tuottoa tekevä yhtiö, joka kehityskatteen ansiosta kykenee kasvamaan muita kiinteistösijoitusyhtiöitä nopeammin. Ja jos rakennusalalla koittaa huonot ajat, on Toivolla ainakin läjäpäin kelpo vuokra-asuntoja taseessa. Tällä haetaan suhdannekestävyyttä ja ehkä “bondiosakkeen” asemaa.

Minun on hyvin vaikea uskoa, erittäin perinteinen ja kilpailtu toimiala huomioiden, että Toivo olisi mitään viisasten kiveä onnistunut keksimään.

Niin sitä Lehtoakin hehkutettiin ennen listautumista ja vuosi pari vielä jälkeenkin toimialalle poikkeuksellisesta =/>10 % EBIT-marginaalista, mutta heti kun lähtivät hakeutumaan isompien kilpailijoiden kokoluokkaan niin palattiin ryminällä maan pinnalle ja allekin.

Kaikki isot rakennusliikkeet gryndaa, kehittää omia asuntohankkeita, tekevät kaikkea mitä Toivokin tekee poislukien asuntojen jättäminen sijoitukseksi omaan taseeseen. Sitten voidaan katsoa mitä tuollaiset kiinteistösijoittajat ja rahastot tuottavat/tekevät tulosta vuosittain…

Jos tuo gryndaamisen ja asuntosijoittamisen hybridi olisi joku avain onneen niin eiköhän vuosikymmeniä bisneksessä olleet Yitit, Skanskat, NCC:t, SRV:t ynnä muut olisi tuota myös tehneet. Rakentamisen ja kiinteistösijoittamisen toimiala on yksinkertaisesti niin bulkkia kuin vaan voi olla, että uskon johonkin käänteentekevään innovaatioon tasan siinä vaiheessa kun siitä on konkreettisia näyttöjä.

Uskoisin, että skaalautuvuus ja osaoptimointi rajoittavat tätä jonkin verran. Tonttien hankinta, suunnitteluttaminen, rakennuttaminen ja manageeraus vaativat monenlaista osaamista, jolloin tarvitaan joka tehtävään eri henkilö (tai moniosaajia) ja henkilöriski kasvaa. Paperilla vaikuttaa paremmalta ulkoistaa joitain osia.

Pörssiverrokeista Ovaro on hankkinut salkut täyteen sekalaista vanhaa käytettyä ja peruskorjausta kaipaavaa kiinteistökantaa. Eli rakennusvaiheeseen osallistuminen puuttuu. Nythän heilläkin on kai jokin kiinteistökehitys vireillä?

Kojamo taas hankkii kohteet kai suoraan rakennusliikkeiltä, eikä hanki tai kehitä tontteja itse? Näin he voivat keskittyä rakennuttamiseen ja vuokraukseen.

Sanoisin, että Toivon tapauksessa riski kasvaa, kun on mukana kaikessa, mutta onnistuessaan palkintokin voi olla isompi. Antiaineisto on vielä pääosin kahlaamatta, joten omasta osallistumisestani en osaa vielä sanoa.

Tulipas näköjään vähän pitkä vastaus tällä kertaa, joten pitää lisätä heti tähän alkuun disclaimerina, että aikalailla kaikki alla kirjoittamani on enemmän tai vähemmän mutuilua. Suhtautukaa siis sen mukaisesti, mutta itse kyllä uskon omien asuntosijoituskokemuksieni perusteella, että Toivolla on käsissään hyvin potentiaalinen toimintamalli etenkin nykyiseen talousympäristöön.

En näe mitään syitä miksei yhtiö pystyisi tekemään oikein hyvää tuottoa ja kasvua, näin pienelle yhtiölle löytyy valtavia mahdollisuuksia tässä meidän varsin epätehokkaassa asuntomarkkinassamme. Kaikki kuitenkin kiteytyy siihen löytyykö menestymiseen tarvittavaa osaamista juuri tästä yhtiöstä. Isoimpana ongelmana tässä keississä onkin mielestäni se, ettei näyttöjä kovin pitkältä aikaväliltä ole nähtävissä, vaan joudutaan enemmän tai vähemmän luottamaan puheisiin ja johdon näyttöihin vanhoissa pesteissään. En ole vielä itse tehnyt päätöstä osallistunko antiin.

Tältä osin vertaus ei mielestäni osunut ihan maaliin. Siinä missä Lehdon kasvaakseen oli ns. pakko lähteä mukaan yhä isompiin kokonaisuuksiin ja laajentaa erilaisiin kohteisiin, niin Toivolla ei pitäisi mitään vastaavaa tarvetta eikä houkutusta olla. On hyvä muistaa, että jos Toivo rakentaa vaikkapa joka vuosi “vain” 40 m€ arvosta kiinteistöjä ja jättää nämä omaan taseeseensa, niin yhtiön koko ja arvo kasvaa kasvavan vuokratuoton ja vajaan 10m€ arvonnousun ansiosta. Vuosittaisen rakentamisvolyymin ei siis välttämättä ole tarve kasvaa

lainkaan, mutta yhtiön arvo voi kasvaa silti.

Toivon keskimääräinen kehitysmarginaali, eli siis rakennusaikainen arvonnousu on ollut 28%, siitä tuo vajaa 10m€. Tällainen arvonnousu on kasvukolmiossa täysin realistinen, kunhan keskitytään parhaisiin hankkeisiin, mihin Toivolla on pienenä yhtiönä täysi mahdollisuus. Yhtiö on niin pieni, ettei sen tarvitse asuntomarkkinalla lähteä rönsyilemään vielä pitkään pitkään aikaan kasvaakseen voimakkaastikin. Mutta siihen toki liittyy aina jokaisen yhtiön osalta riskejä, että malttaako johto olla rönsyilemättä.

Jos olen oikein ymmärtänyt, niin pohjimmiltaan Toivo on puhdas sijoitusyhtiö ja sitä pitää sijoitusyhtiönä mieltää. Heillä on kuitenkin ilmeisesti talossa sisäistä osaamista, jolla he pystyvät niistämään omaan taskuunsa myös normaalisti gryndereille menevät katteet, ja tällä tavalla he eroavat esim Kojamosta ja asuntorahastoista.

Toivolle gryndaaminen ja kiinteistökehitys on siis ilmeisesti vain tapa hankkia sijoitusasunnot mahdollisimman halvalla juuri heitä kiinnostavilta alueilta, jolloin yhtiötä ei ole järkevää verrata gryndereihin. Gryndaamiseen ei tarvita suuria organisaatiota ja kiinteitä kuluja jos/kun rakentamisvolyymi on suhteellisen maltillista eikä sitä ole tarve voimakkaasti kasvattaa, eli tämän pystyy hoitamaan suht edullisesti jos osaamista vain löytyy. Ja Lehto- taustan ansiosta voitaneen uskoa, että sitä tosiaan löytyy kunhan vain fokus pysyy siinä mitä oikeasti osataan eikä lähdetä rönsyilemään.

Minun ymmärtääkseni Toivolla ei siis ole tarvetta mitenkään merkittävästi skaalata kiinteistökehitystä/gryndausta nykyistä isommaksi, vaan yhtiö voi keskittyä (ja sen lähtökohtaisesti pitääkin keskittyä) poimimaan vain parhaita rusinoita asuntomarkkinoiden pullista ja kasvattaa tällä tavoin tasetta tappavan varmasti vuodesta toiseen. Tämä on ihan eri tilanne kuin kasvua hakevilla gryndereilla, joiden pitää joka ikinen vuosi juosta kovempaa ja kovempaa ja rakentaa enemmän ja enemmän taloja, jotta liikevaihto ja yhtiön arvo kasvaa. Aikaisempina vuosina rakennetut talot kun ovat enää muisto vain, tai itseasiassa ovat jopa kulueränä takuukorjausten muodossa. Toivon mallissa jokainen rakennettu talo on ainakin osittain edelleen taseessa tuomassa liikevaihtoa.

YIT:hän on ollut asuntosijoittamisessa mukana jo pari vuotta suhteellisen vastaavalla toimintamallilla kuin Toivo, heillä on tässä mukana kuitenkin kumppanina Ålandsbankenin rahastot.

Näiden mainitsemiesi yhtiöiden osalta kannattaa mielestäni kuitenkin hiukan miettiä mittakaavoja. Rakennusyhtiöt tarvitsevat jo perusbisnekseensä merkittäviä määriä pääomaa, rakentaminen kun on varsin pääomaintensiivistä bisnestä, yhtiöillä on koko ajan rahaa kiinni keskeneräisissä gryndikohteissaan. Tällöin voi olla hyvin korkean kynnyksen päässä lähteä sitomaan pääomaa pysyvästi sijoitushankkeisiin, jotka täydellisestikin onnistuessaan kasvattavat yhtiön arvoa vain suhteellisen vähäisesti (koska yhtiöiden rakennustoiminnot ovat jo niin suuria) ja samalla voisivat huonoissa skenaarioissa rajoittaa itse yhtiöiden pääbisneksen toteuttamista (sitoo pääomia).

Jo valmiiksi pääomaintensiivisessä bisneksessä toimivan suuren rakennusyhtiön on siis käytännössä hyvin hankala kasvaa merkittävästi suhteessa yhtiön kokoon toisessa, vieläkin enemmän pääomaintensiivisessä bisneksessä eli asuntosijoittamisessa. Tässä tulee oletettavasti ihan jo rahoituksen saamisen mahdollisuus vastaan, minkä takia ehkäpä YIT:kin on päätynyt olemaan sijoitustoiminnassaan vain vähemmistöomistajan roolissa, jolloin valtaosa tarvittavista pitkään sidottavista pääomista tulee kumppanilta.

Tästä johdettuna voisinkin arvioida, että sen sijaan että rakennusyhtiöt mahdollisesti kopioisivat Toivon toimintamallia, niin paljon todennäköisemmin näin tekisi isot sijoitusyhtiöt kuten Kojamo. Heille oman pienen grynditiimin perustaminen ei olisi kulu eikä mikään, mutta tässäkin asiassa mittakaava on vähän ongelmallinen. Jotta Kojamolle omalla grynditiimillä olisi mitään pilkkua edeltävää merkitystä, niin tämä vaatisi jo vähän isompia panostuksia ja yhtiön johdon pitää sitten miettiä onko tällainen heidän ydinliiketoiminnan ja osaamisensa ulkopuolelle suuntautuva panostus riski-/tuottosuhteeltaan järkevä. Isossa yhtiössä ei jokusen millin takia kannata lähteä rehkimään, kun taas Toivon tapauksessa tämä toisi jo varsin mukavaa tuottoa omistajille