Tämän esitteen päivämääränä Toivon johtorymään kuuluvat toimitusjohtaja Markus Myllymäki, talousjohtaja Samuli Niemelä, rahoitus- ja riskienjohtaja Aleksi Kallio, hankekehitysjohtaja Tuomas Hemmilä, rakentamisjohtaja Urho Myllymäki, rakennuttamisjohtaja Heikki Myllymäki ja Ruotsin maajohtaja Teemu Kaikkonen.

Aika paljon näitä Myllymäkiä tämä meidän Toivo näyttää työllistävän…

“Esitetty valikoituja tietoja” kohta vähän kalskahti korvaan.

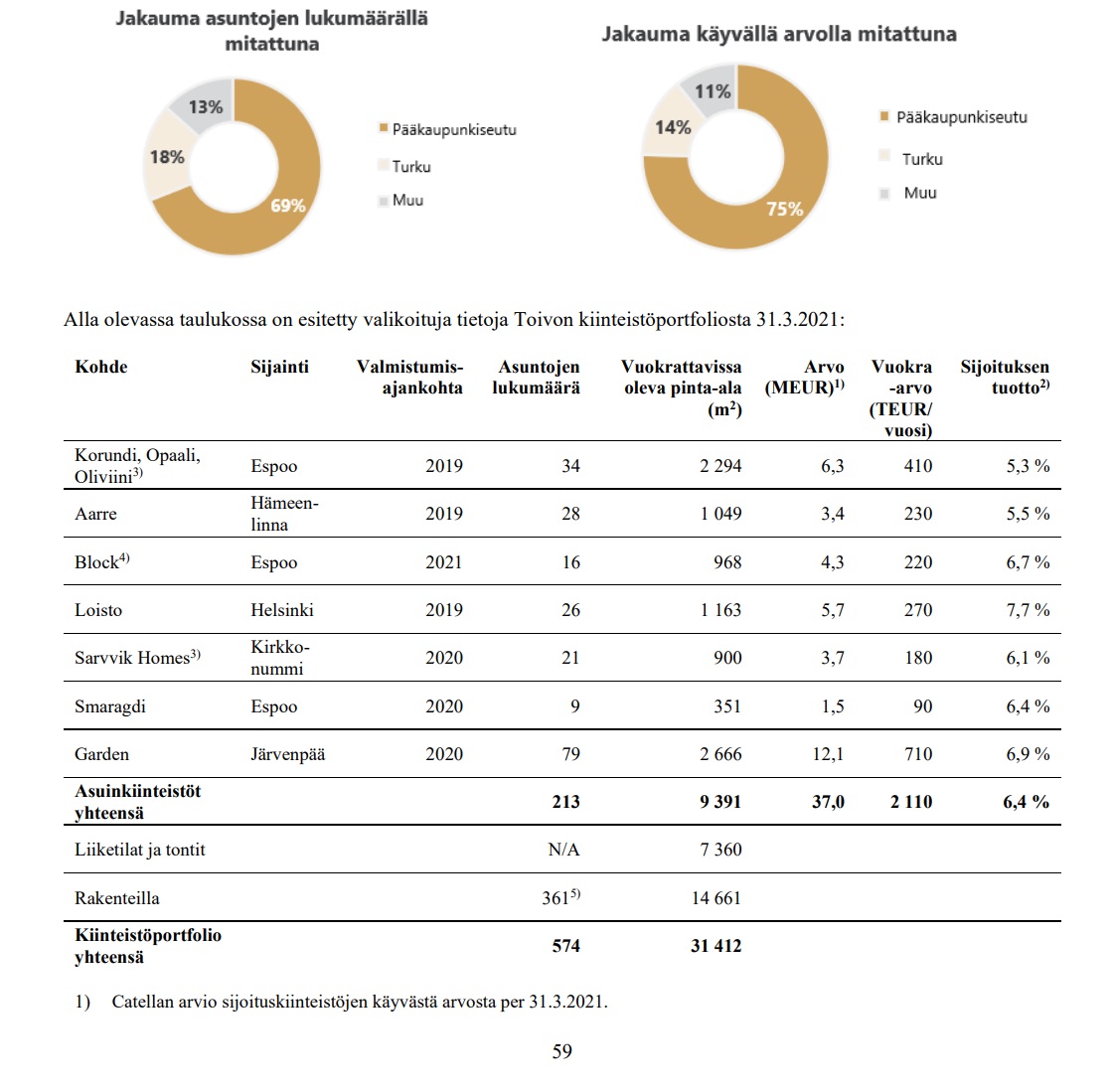

Nettovuokratuotto on kyllä kohtuu kova, joten mahdollisesti tämä malli luo jotain arvoa. Osaltaan se kyllä selittyy sillä, että tontit eivät aivan priimapaikoilla ole ja 98,1 pinnan vuokrausaste on ihan jees.

Toivon kiinteistöjen hoitokulut ovat keskimäärin 2,10 e\m2, joka on ihan hyvä saavutus myös.

Excel-rahaakin syntyy, kun Helsingin Viikin Loistosta kehitysvoittoa tuli 2,1 milj. euroa, Järvenpään Gardenista 2,4 milj. eur ja Espoon Kartanonpihasta excel-rahaa saadaan 6,3 miljoona euroa.

3 kiinteistö pääkaupunkiseudulta on myyty Fastighets AB Balderille 11,5 miljoonalla eurolla. Kaupan täytäntöönpano tapahtuu 1.11.2021 näillä näkymin.

Yhtiö myi vuonna 2020 kolme kohdetta korkean luototusasteen vuoksi. Paasin käypä arvo oli 7,1 miljoonaa euroa, Pelkan 7,4 miljoonaa euroa ja Kaskenpolttajan 10,1 miljoonaa euroa. Kaikissa kolmessa kohteessa Yhtiön saama tuotto oli yli 10 % alkuperäisestä sijoituksesta laskettuna.

Lisäksi yhtiö myi vuoden 2020 lopussa Ritametsän ja vuoden 2021 ensimmäisellä vuosineljänneksellä Kvartsin. Ritametsän käypä arvo oli 2,6 miljoonaa euroa, ja Yhtiö ei saanut sen myynnista merkittävää tuottoa. Kvarstin käypä arvo oli 2,0 miljoonaa euroa ja Yhtiön myynnistä saama tuotto suhteessa hankinta-arvoon oli yli 26 prosenttia.

Aika paljon on tullut huteja “mikrosijainneista” ja laitettu kämpät lihoiksi suhteessa nykyisen portfolion kiinteistöjen määrään. Myöskään tuotot eivät ole ihan yhtä kovia olleet myydessä kuin näissä uudemmissa kämpissä excel-kehityskatteet, mutta ehkä toiminta on kehittynyt.

Olisi ihan kiva tietää strategia tuon 500 miljoonan arvoisen asuntoportfolion rakennukseen vuoteen 2027 mennessä, sillä hieman huolestuttaa, että keitä tullaan suosimaan ja millaisia anteja sieltä tulee, koska 12 miljoonan antirahoilla saa olla aika velho, jotta tuohon pystyy.