Uusissa tavoitteissa ei näköjään huomioida vuokravastuita. Ne on nyt kasvaneet Dollarstoren oston ja logistiikkakeskuksen takaisinvuokrauksen jälkeen suuriksi. Tässä kai halutaan viestiä, että velkatilanne ei ole niin paha miltä se näyttää.

14 tykkäystä

Raapustelen uutisista kommentin ennen CMD:n alkua ja huomiseksi sitten CMD:n kuulumiset.

17 tykkäystä

Ja tuostahan se tulikin. ![]()

![]()

15 tykkäystä

Tokmanni on julkaissut CMD:n kalvot sivullaan. Myös tallenne tilaisuudesta löytyy:

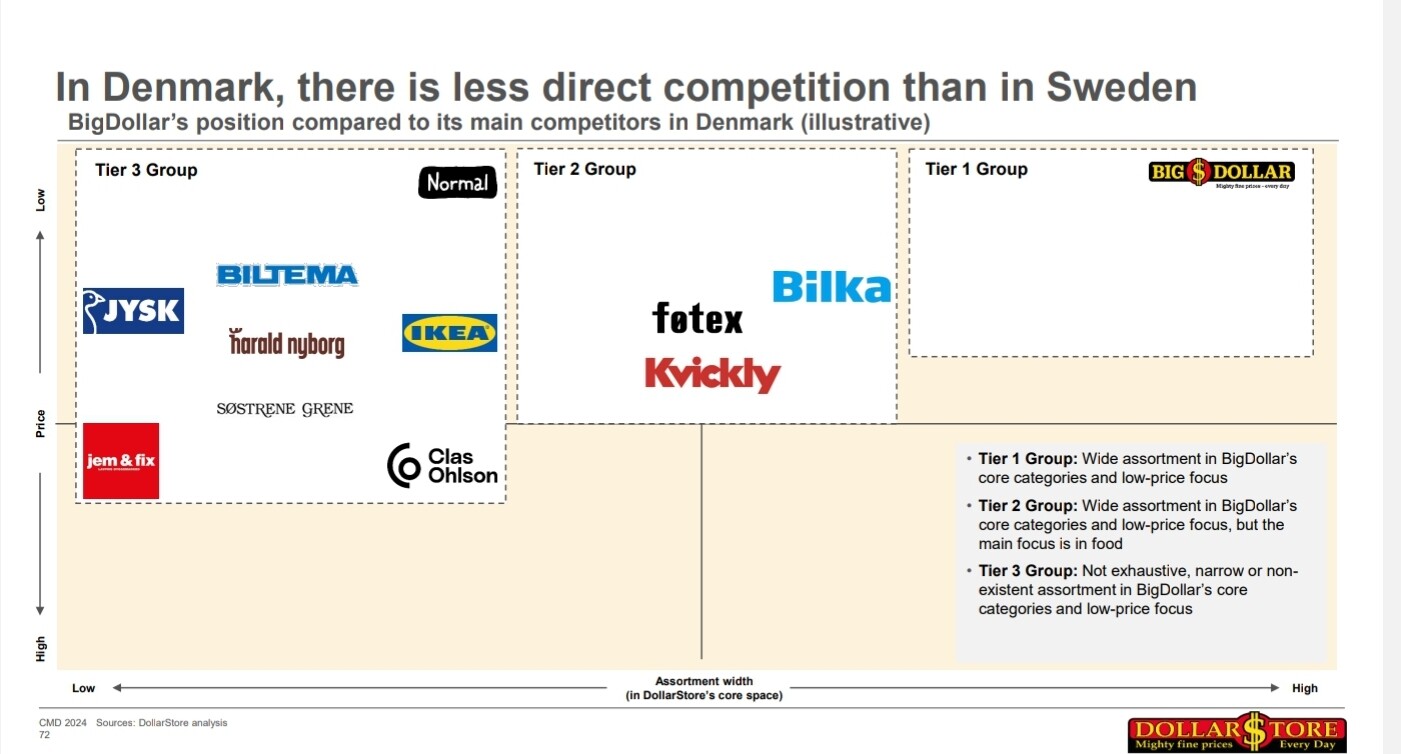

Dollarstore ei näe juurikaan suoria kilpailijoita Tanskassa:

17 tykkäystä

Mielenkiintoisinta oli mun mielestä Dollarstoren tj:n kommentit siitä, että menestyvät paremmin kilpailuilla alueilla ja esimerkiksi uudet myymälät tulevat niillä huomattavasti nopeammin kannattaviksi. Vaikuttaisi itselle siltä että Dollarstoren arvonlupaus aina halvoista hinnoista pitäisi kutins. Seuraava on omaa spekulaatiota, mutta mietin, että kilpailuilla alueilla on varmasti hinta sensitiivisempiä asiakkaita, jotka ilmeisesti sitten siirtyvät helposti Dollarstorelle kilpailijoilta. Sitten tästä en ole varma, että ymmärsinkö oikein, mutta ilmeisesti historiassa ei juuri ole tarvinnut edes markkinoida, vaan asiakkaat ovat löytäneet myymälöihin vahvan arvonlupauksen ansiosta. Saa vapaasti korjailla, jos itsellä ajatus vurheitä asiassa, melko nopeasti ja ilman suurempaa fact chaeckausta päädytty nyt näihin.

7 tykkäystä

Kannattaa huomioida, että Tokmannilla on vielä huomenna DNB:n isännöimä virtuaalinen roadshow, kansainväliset sijoittajat tekevät ehkä johtopäätöksiään vasta sen jälkeen, vaikka toki siellä ihan samoja asioita käsitellään kuin tänään Pääomamarkkinapäivässä.

Mielenkiintoista nähdä, minkälaisia suositusmuutoksia huomenna nähdään, kun viime vuoden lukuihin ja tämän vuoden ohjeistukseen saatiinkin hieman yllättäen näkymää jo tänään. Itselle tämä on ilman virkavastuuta helppoa, lisää ja 16,50 euroa ![]()

22 tykkäystä

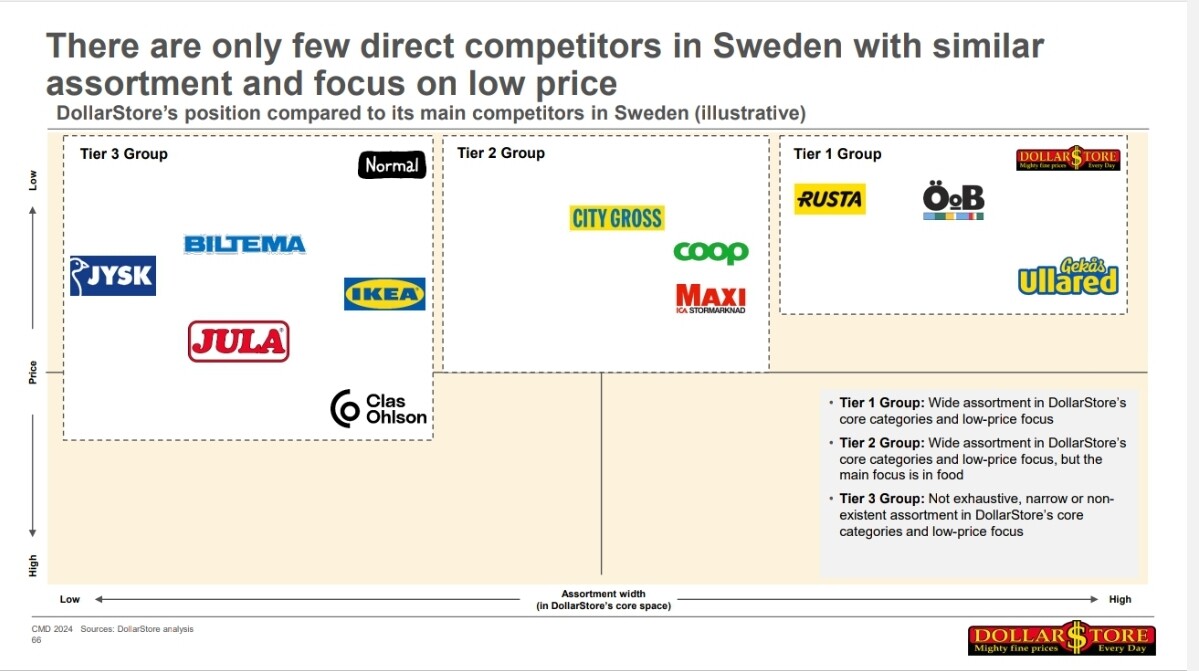

Dollarstore pitää ÖoB:ia kilpailijana, joka on lähellä Dollarstorea niin hintatason kuin valikoiman osalta.

Tokmannin hankintayhteistyökumppani Europris on käsittääkseni viimein ostamassa loput 80 prosenttia ÖoB:sta. Oikeuskäsittelyssä oli todettu, että Europrisin osto‐optio on yhä voimassa.

Tokmanni ja Europris ovat siis pian suoria kilpailijoita Ruotsissa.

Ylöjärven Tokmannille on avattu Miny-osasto. Ylöjärven Tokmannilla on menossa iso remontti, koska sinne on yhdistetty Villen kaupan elintarvikepuoli.

16 tykkäystä

Inderes julkaisi päivitetyn Tokmanni-analyysinsä. Tavoitehinta nousee 15,50 euroon (edellinen: 14,00 €). Suositus: VÄHENNÄ (edellinen: LISÄÄ).

11 tykkäystä

Analyytikon aamukatsauskommentit. ![]()

11 tykkäystä

Täytyy sanoa, että lievästi pettynyt olen @Arttu_Heikura näkemykseen. Analyysissa mennään mielestäni nyt riskit edellä, joka toisaalta on varsin ymmärrettävää ottaen huomioon viime vuosien turbulenssi ja ehkä Arttu on myös perusluonteeltaan varovaisemmasta päästä, uutta Petri Kajaania hänestä emme saaneet, osta 26 e😀.

Tietenkin täytyy myöntää, että arvostuskertoimien nousu on yleensä enemmän tai vähemmän spekulatiivista arvonnousua ja kansainvälistyminen on eräällä tavalla vasta alkumetreillä, vaikka Ruotsissa nyt omistetaankin kauppaketju, joka laajenee lähivuosina myös kiihtyvällä tahdilla Tanskaan. Arttu on asettanut tuon maksimissaan p/e 13 nyt ylärajaksi tämän vuoden tulokselle. Oma näkemykseni kuitenkin on, että mikäli edes tyydyttävässä määrin noita Pääomamarkkinapäivänä esitettyjä tavoitteita saavutetaan, niin markkina alkaa jo tämän vuoden puolella diskonttaamaan ensi vuoden tulosta, kasvun ohella synergiaedut alkavat pukkaamaan läpi, Inderesin tavoitehinnat ovat kuitenkin 12 kuukauden päähän katsovia. Toki kausiluonteisesti Q1 on ollut Tokmannille heikko eli onhan tässä vielä varaa tarkastella näkemystä vuoden mittaan.Joka tapauksessa edellämainituista seikoista johtunee näkemyseroni Inderesin analyysiin.

Omassa analyysissa en noita numeroita varmastikaan riittävästi pyörittele, onhan sitä varten analyytikot🙂. Markkinat eivät myöskään arvosta epäorgaanista kasvua yhtä paljon kuin orgaanista ja Inden raportissa taidettiin viitata myös siihen, että verrokeista löytyy myös ihan lupaavia kasvutapauksia.

Arttu on edelleen huolissaan tuosta kohonneesta velkaantuneisuudesta ja varmasti ihan syystäkin, mutta mitenkä nuo vahvat kassavirrat, kuitenkin vuosi 2023 voidaan vielä laskea epänormaaliksi vuodeksi, mitä tulee makroympäristöön ja siitä huolimatta onnistuttiin masinoimaan rahavirtaa erittäin hyvin, toki johtuen varmasti ainakin osaltaan varastotasojen onnistuneesta purkamisesta.

Eilen minulle myös valkeni, että Dollarstoren toimitusjohtaja Anders Kind(lausutaan ruotsalaisittain, ei englantilaisittain, hän vitsaili asiasta eilen) omaa taustaa muun muassa Rustasta, jossa hän on toiminut eri tehtävissä. Hän siis tuntee varmasti erittäin hyvin ruotsalaisen kilpailuympäristön ja on oikea henkilö vetämään kasvua Pohjanlahden toisella puolella.

Se jäi myös eilisestä mieleen, että näytettiin graafeja siitä, että kun kilpailijoiden liikevaihto on noussut yli miljardin, niin oliko nyt viiden vuoden kohdalla, niin kasvu on alkanut näkyä eksponentiaalisesti vähän niin kuin osakesalkussa 100 000 rajan mentyä rikki, tästä kyllä vaaditaan vielä todisteita ainakin Helsingin pörssissä🙂

Mutta tämä tästä, täytyy vielä pieteetillä kuunnella viikonloppuna Pääomamarkkinapäivän materiaali ja lukea kunnolla myös Artun uusin raportti, kyllä tästä hyvä tulee ja disclaimerina vielä, en itsekään ole hirveän innokas ainakaan vielä ostamaan 15-16 euron välissä vaan annan ensin markkinan kertoa mielipiteensä uusista käänteistä, siihen voi tunnetusti mennä aikaa muutamasta päivästä muutamaan viikkoon. Toki minulla myös on oma positio kohtuullisen hyvin täynnä🙂

30 tykkäystä

OP kopsasi nämä. Lisää suositus pysyi ennallaan ja tavoitehinta nostettiin 14,50 eurosta 16,50 euroon.

Pistän tähän lyhyesti OP:n huomiot CMD:sta:

-

Sekatavarakauppa on Tokmannin mukaan yhä nopeammin kasvava segmentti.

-

Suomessa tulevien myymälöiden sijainnit on jo suunniteltu yhtiön kasvattaessa myymälöiden määrän 220.

-

Tokmanni etsii uusia yritysostokohteita Pohjois-Euroopasta.

-

Dollarstore harkitsee laajentumista muille markkinoille.

-

Tokmanni ei ole laajentamassa tuoreruokaan laajasti.

-

Punaisen meren tilanne aiheuttaa lisäkustannuksia.

25 tykkäystä

Täältä tulikin sitten @Arttu_Heikura :n aamarikommentit kaiken kansan ihmeteltäväksi: https://www.inderes.fi/analyst-comments/tokmanni-cmdn-antina-kasvun-jatkuminen

Hups, @KuHa olikin jo ehtinyt tämän jakaa sillä välin kun rustasin edellistä pidempää viestiä…no, turha sitä nyt on enää poistaa, saatanan kusetusmarkkinat jne ![]()

7 tykkäystä

Jokaisella sijoittajalla on oikeus näkemyksiinsä! ![]() Meijän vähennä-suositus nojaa siihen, että ennustettua tuloskasvua ollaan hinnoiteltu osakkeeseen jo hyvin sisään ja lyhyellä tähtäimellä osaketta ei kannata lisätä. Tämä ei tarkoita sitä, etteikö Tokmanni olisi hyvä sijoituskohde pitkällä aikavälillä (taidettiin raporttiin raapustaa jotain tämän kaltaista). Mekin ennustetaan positiivista tuotto-odotusta vuosille 24-26, mutta kun otetaan oman pääoman kustannus (tuottovaatimus) huomioon, niin riskikorjattuna tuotto-odotus ei ole houkuttelevimmista päästä (esim. verrattuna viimepäivitykseen jolloin P/E oli 10-11x luokkaa). Mikäli sijoittaja hyväksyy pienemmän tuottovaateen osakkeelle niin silloin osakkeen lisäykset on ihan perusteltuja.

Meijän vähennä-suositus nojaa siihen, että ennustettua tuloskasvua ollaan hinnoiteltu osakkeeseen jo hyvin sisään ja lyhyellä tähtäimellä osaketta ei kannata lisätä. Tämä ei tarkoita sitä, etteikö Tokmanni olisi hyvä sijoituskohde pitkällä aikavälillä (taidettiin raporttiin raapustaa jotain tämän kaltaista). Mekin ennustetaan positiivista tuotto-odotusta vuosille 24-26, mutta kun otetaan oman pääoman kustannus (tuottovaatimus) huomioon, niin riskikorjattuna tuotto-odotus ei ole houkuttelevimmista päästä (esim. verrattuna viimepäivitykseen jolloin P/E oli 10-11x luokkaa). Mikäli sijoittaja hyväksyy pienemmän tuottovaateen osakkeelle niin silloin osakkeen lisäykset on ihan perusteltuja.

Tehdään tästä video ensiviikolla, kunhan yhteisötiimi pääsee purkamaan tulosvideot pois alta. Käsitellään CMD:n lisäksi myös näitä asioita!

24 tykkäystä

Mä komppaan kyllä Arttua tässä, kun oma näkemys myös on että tulevaisuuteen nojataan nyt vahvasti arvostuksessa. Seurannut vierestä että josko tätä saisi jostain dipistä poimittua, mutta todennut että ei ole mitään järkeä maksaa näin kovia kertoimia lapusta kun muutakin ostettavaa löytyy huokeammalla hinnalla. Ehkä joskus palaan Tokmannin omistajaksi (mielelläni palaisin), mutta liian tyyris tällä hetkellä suhteessa muuhun pörssiin. Tyhjiössä en pidä sinänsä Tokmannia kalliina ja yhtiön tulevaisuus lienee valoisa, mutta tyhjiön ulkopuolella en vain pysty löytämään syytä miksi maksaisin Tokmannista preemiota.

Arttukin tuossa ylempänä sanoi, että tämä ei tarkoita etteikö Tokmanni olisi hyvä sijoituskohde pitkällä aikavälillä, tuotto vs riski vaan ei houkuta. Oon viidessätoista vuodessa 30-kertaistanut omaisuuteni ja alan olla siinä pisteessä, että mun on turha ottaa ylimääräistä riskiä. Siksi tällä hetkellä en osta enkä omista Tokmannia, vaikka yhtiö kiinnostaakin kovasti. Olen myös aiemmin omistanut ja tein tällä hyvät voitot v. 2021. Jälkiviisastelu on helppoa, mutta mun olisi pitänyt ostaa tätä kun käytiin 11-12€ hinnoissa, mutta otin silloin liian varovaisesti ja nyt tosiaan seurannut vierestä että josko saisi vielä jonkun entry paikan.

9 tykkäystä

Olen itselleni perustellut tämän omistamisen sillä että laatu maksaa ja se on toteutunut järkeväksi valinnaksi. Putoavat puukot Helsingin pörssissä ovat tuntuneet edullisilta jo pari vuotta ja halpoja ne tuntuvat olevan jatkossakin.

11 tykkäystä

CMD:n sisältö kahlattu läpi. Tavanomaisesta poiketen luin lähinnä Blommalta löytämääni transkriptia enkä katsonut koko tilaisuutta, mutta ainakin lukemisen perusteella sai kuvan, että yhtiön johto vaikutti olevan vallan innostunut mitä tulevan pitää, erityisesti DollarStoren toimitusjohtaja Anders Kind. Hänen työhistoriansa (Coop, Ica ja Rusta) oli muutenkin kiinnostava kaupan alalla.

Vahva kasvu ja halvat hinnat korostuivat melkeinpä kaikissa esityksissä. Lisäksi valikoima ja omat tuotemerkit tulivat monessa kohtaa esille.

Tässä muutamat sitaatit poimittuna Janne Pihkalan markkinakatsauksesta.

-

Halpakauppiaat kasvavat: ”Variety discount retailing is the fastest growing physical channel today and will be in the future. Is not my opinion, it is the opinion of independent research companies.”

-

Halvat hinnat ovat kaikki kaikessa: ”Low prices are extremely important. Whoever has the lowest prices will grow.”

-

Hintamielikuva pitää vastata todellisuutta: ”Nowadays, we see a market, where everybody wants to be a discounter. Everybody says that, hey, we have the lowest prices. So what this means is that variety discount retailers, who need to own the price actually need to really force to have the lowest prices in every product they want to compete with.”

-

Valikoiman laajentaminen tukee kasvua: ”One of the key reasons that we Tokmanni are able to gain market shares through expanding our assortments in selected categories.”

Toimitusjohtaja Mika Rautiainen puhui erityisesti Tokmannin kasvustrategiasta.

-

Tokmanni taitaa yritysostot: ”Acquisitions have been a very central part of Tokmanni Group’s growth history. During the last 20 years, it’s almost 20 acquisitions that we’ve been doing in Finland. And basically it means that Tokmanni Group has been consolidating the Finnish discounter market quite a lot.”

-

Kaupat ovat kannattavia, koosta ja sijannista riippumatta: ”Tokmanni can operate any retail space between 200 square meters up to 10,000 square meters and even bigger stores profitably. And also when it comes to the location, we are doing profitable business in – whether it’s in the center of Helsinki, where the very city center actually or whether it’s like a shopping mall in small towns, or even a store in small villages like Pihtipudas with population of 3,800. And we’re able to basically operate profitably in all these locations.”

-

Yhteinen taival DollarStoren kanssa on alkanut hyvin ja synergioista luvattiin lisätietoa seuraavassa tulosinfossa: ”Dollarstore, we have a lot of similarities, which basically means that we’re able to get a lot of synergies with buying and sourcing. We will be sharing a little bit more information about the synergies in our fourth quarter report in the end of March. But already now, I can say that the synergies looks very, very promising. And it’s not only synergies, it’s also about the sharing best practices.”

-

Maantieteellinen laajentuminen ja uudet M&A:t ovat mahdollisia: ”We constantly screen markets for new potential acquisitions in Northern Europe. – ”You could say that the international growth story has just begun.”

-

Suomessa Tokmanni-myymälöiden määrä kasvaa 220:een lähivuosien aikana: ”We know exactly where these 220 stores are being located. At the moment, in Finland, the higher interest is doing the real estate investing a little bit slow.”

DollarStoren Anders Kind ei sanoja säästellyt.

-

DollarStore on ’hiomaton timantti’: ”Dollarstore is a rough diamond, that we can do everything better.” (Toistaiseksi ei kanta-asiakasohjelmaa, kilpailijoita vähemmän mainostamista ja asiakkaiden aktivointia.)

-

Ruotsissa Dollarstorella on edelleen tilaa kasvaa, puhumattakaan Tanskassa: ”We think that ourselves, that we have a big huge potential still in Sweden. We think that we can grow quite much in Sweden, but of course, Denmark.” – ”We will definitely continue in Sweden and Denmark, and we’re discussing should we go somewhere else.”

-

Dollarstore on ääriään myöten halpakauppias – ja hyvä niin: ”If you look on the one that’s having problems on the market today, it’s the one that customer doesn’t know what to expect from them.”

Tokmannin ja Dollarstoren myymälöiden keskimyynti eroaa melkoisesti. DollarStore myy huomattavat määrät halvemman hintaluokan tuotteita. Tässä nähdään potentiaalia kehitykselle, kun valikoima kasvaa, mutta hintamielikuvan kanssa täytyy olla tarkkana. Sitaatteja Q&A-osiosta.

-

”On average, Tokmanni store has maybe EUR6 million of net sales per year and DollarStore has around EUR3 million.”

-

”There’s a big opportunity there to increase the, let’s say, sales per store in DollarStore with the, let’s say, bring some of the Tokmanni range into DollarStore.”

-

”If you go to a DollarStore, you will find a lot of products with SEK10, SEK20, or SEK30, meaning like it’s like $0.89, $1.70, and things like this. It’s like very, very cheap products, very good, very affordable products. If I compare to Tokmanni, we’re selling actually more high-ticket products, which of course, also affects the revenue for a store.”

-

”If you’re selling like products with very low ticket, of course, it’s difficult to get like EUR6 million revenues per store, but you have to bring like new assortment as well. This is a huge opportunity. But of course, at the same time, DollarStore cannot lose this reputation of extremely low prices.”

Q&A:ssa oli muutakin kiinnostavaa. Palaan niiden osalta mahdollisesti vielä lähiaikoina.

50 tykkäystä

Iso kiitos @Antti_Jarvenpaa tästä transkriptin yhteenvedosta, helpottaa kummasti omaa urakkaa, on hieman raskasta kuunnella jälkikäteen koko Pääomamarkkinapäivä. Täytyykin ehdotella Tokmannin IR:lle, että jakaisivat tai tuottaisivat nuo transkriptit omille sijoittajasivuilleen, semminkin kun sijoittajatilaisuuksien ja tulosjulkistusten anti on nykyään vain englanniksi. Bloombergin terminaalin syvyyksistä tiedon löytäminen on vaivalloista ja kallista, harvalla yksityissijoittajalla on siihen aikaa ja varaa. Luopuminen suomenkielisistä tulosinfoista on muutenkin melko noloa, kun voidaan jo puhua kansanosakkeesta, “ruotsalaisia emme enää ole, venäläisiksi emme halua tulla, olkaamme siis suomalaisia”(A.I.Arwidsson) ![]() Kotitaloudet omistavat jo osakekannasta yli 27%, joka tekee osakkeina yli 16 miljoonaa kappaletta(joku voisi vielä kertoa kotitalousomistajien henkilömäärän, en nyt tähän hätään tietoa mistään löytänyt).

Kotitaloudet omistavat jo osakekannasta yli 27%, joka tekee osakkeina yli 16 miljoonaa kappaletta(joku voisi vielä kertoa kotitalousomistajien henkilömäärän, en nyt tähän hätään tietoa mistään löytänyt).

Vielä täsmennyksenä @Arttu_Heikura , mielestäni tässä viimeisimmässä suosituksessa törmättiin jälleen kerran siihen tosiseikkaan, että Inderesillä ei ole pidä-suositusta eli analyytikot pakotetaan ottamaan kantaa. Onko muuten sijoittajaviestinnässä otettu riittävästi huomioon, että edellä mainittu tosiseikka on riittävän laajasti tiedossa ja totuus siitä, onko kyseessä oikeasti vähennä(pidä)- vai lisää(pidä)-suositus, löytyy yleensä raporttia huolellisesti lukemalla, ping pääanalyytikot @Petri_Gostowski ja @Antti_Viljakainen !? Voisiko viestintää vielä entisestään terävöittää!? Itse asiasta on varmasti jo väännetty ihan tarpeeksi.

Vielä Tokmannin vähennä-suosituksesta, itse pidän jokseenkin riskialttiina kääntyä nyt vähennä-puolelle, kun näyttää siltä, että parin vuoden mörnimisen jälkeen Tokmanni-rekka on viimein kääntymässä. DCF-arvoksi saadaan hieman hämmästyttävästi edelleen noin 16 e, vaikka tässä lukemassa pyörittiin jo ennen Dollarstore-kauppaa, no, toki myös velkaantuneisuus on kasvanut ja se kai syö kassavirtoja!? Inderesillä on tunnetusti tärkeää pysyä suosituksissa “oikealla” puolella ja tavoitehinnat ovat sivuseikka, mutta edelleen korostan sitä, että nuo annetaan 12 kuukauden tähtäimellä eli helmikuuhun 2025, uskotaanko siis, että Tokmanni mokailee raskaasti ja ollaan edelleen 15 euron lukemissa vuoden päästä!? Tätähän tämä viimeisin suositus-tavoitehinta-asetanta tarkoittaisi, jos sitä luetaan kuin piru raamattua ![]() !? Käytännössä toki suositukset annetaan lähinnä parin-kolmen kuukauden tähtäimellä, koska markkinoilta saadaan aina lisää täsmentävää tietoa vuoden mittaan. Onko vuodelle 2025 ennustettu EPS 1,56 e ihan tuulesta temmattu!? Oma näkemykseni on, että tällä kasvuprofiililla hyväksyttävän, eteenpäin katsovan p/e-kertoimen alaraja Tokmannille on tällä hetkellä 12(Inderesin EPS-ennusteella 1,19 e tälle vuodelle, tarkoittaisi 14,28 e kurssitasoa), ylärajaa saa toki kaikki maalailla mielensä mukaan, enkä siihen suoraa kantaa itse halua ottaa. Ymmärrän kyllä, että analyysin laatiminen on myös taidetta numeroiden murskaamisen ohella ja tarkoitus tässä on hieman haastaa Inderesin näkemystä, vaikka @Pohjolan_Eka :n terävyyteen ja suorasanaisuuteen en tietenkään yllä

!? Käytännössä toki suositukset annetaan lähinnä parin-kolmen kuukauden tähtäimellä, koska markkinoilta saadaan aina lisää täsmentävää tietoa vuoden mittaan. Onko vuodelle 2025 ennustettu EPS 1,56 e ihan tuulesta temmattu!? Oma näkemykseni on, että tällä kasvuprofiililla hyväksyttävän, eteenpäin katsovan p/e-kertoimen alaraja Tokmannille on tällä hetkellä 12(Inderesin EPS-ennusteella 1,19 e tälle vuodelle, tarkoittaisi 14,28 e kurssitasoa), ylärajaa saa toki kaikki maalailla mielensä mukaan, enkä siihen suoraa kantaa itse halua ottaa. Ymmärrän kyllä, että analyysin laatiminen on myös taidetta numeroiden murskaamisen ohella ja tarkoitus tässä on hieman haastaa Inderesin näkemystä, vaikka @Pohjolan_Eka :n terävyyteen ja suorasanaisuuteen en tietenkään yllä ![]() Jään mielenkiinnolla odottamaan @Arttu_Heikura :n lupaamaa videomateriaalia ja toivottavasti haastattelijaksi saadaan @Verneri_Pulkkinen , jotta keskitytään itse asiaan eli kasvaviin osinkoihin

Jään mielenkiinnolla odottamaan @Arttu_Heikura :n lupaamaa videomateriaalia ja toivottavasti haastattelijaksi saadaan @Verneri_Pulkkinen , jotta keskitytään itse asiaan eli kasvaviin osinkoihin ![]()

Ja edelleen disclaimerina, en itsekään rehellisesti sanoen usko, että mitään ihan ihmeellistä kurssinousua tapahtuu ainakaan ennen tilinpäätöstiedotetta 22.3 ja samalla täytyy seurata edelleen tuon Lähi-Idän ja Punaisenmeren tilanteen kehittymistä. Siihen, että saadaan jonkinlaista tuntumaa tärkeän kevätsesongin sujumiseen, on vielä myös pitkä aika. Voi hyvin olla, että punainen rekka käy vielä poimimassa hitaammat hämäläiset 14,40-14,60 e kurssitasoilta, @Jorma_Peras varmaan tähän pystyisi paremmin vastaamaan teknisen analyysin näkökulmasta. Saattaa myös käydä niin, että paras tankkauspaikka on vasta kausiluonteisesti heikon Q1-katsauksen jälkeen 17.5, kristallipalloa näihin ei tosiaan ole kenelläkään.

Tässä muuten vielä pikauutinen Kauppalehdestä: Danske Bank nostaa Tokmannin tavoitehinnan 15.50 euroon (aik. 13,70), suositus ennallaan pidä-tasolle

Onko kellään tietoa Nordean uusimmasta näkemyksestä? Niin, se lienee tiedossa @Buccaneer, mutta lähinnä kiiinnostaa heidän suositus ja tavoitehinta, ne voi kyllä foorumilla jakaa, itse analyysista ei kuvakaappauksia saa julkaista. Ok, kiitos selvennyksestä @Buccaneer , hidas sytytys näköjään minulla ![]()

27 tykkäystä

Onko kellään tietoa Nordean uusimmasta näkemyksestä?

Nordea julkaisee päivitetyt analyysit Q1-4 julkaisujen ohessa.

Niin, se lienee tiedossa @Buccaneer, mutta lähinnä kiiinnostaa heidän suositus ja tavoitehinta, ne voi kyllä foorumilla jakaa, analyysista ei kuvakaappauksia saa julkaista.

@NukkeNukuttaja Edellämainitusta syystä ei ole julkaistu uusia suositus/tavoitehintoja. Tokmanni julkistaa tuloksen 22.3.2024 vaikka antoikin jo ennakkotietoja.

2 tykkäystä

Hyvin mielenkiintoista nähdä miten Tokmannin ja Europrisin suhde kehittyy kun ovat kilpailijoita Ruotsissa. Europrisia pitkään omistaneena, he ovat tuota yhteistä hankintayhtiötä pitäneet kovasti esillä ja uskoakseni tuo on ollut yksi avain Europrisin ja Tokmannin menestykseen. Nyt ÖaB ja Dollarstore voisivat tuoda merkittävästi lisää volyymia hankintayhtiöön, mutta pakottaako uusi kilpailuasetelma Europrisin ja Tokmannin purkamaan nykyisen järjestestelyn? Jos tämä tapahtuu, sen vaikutus olisi varmasti negatiivinen lyhyellä aikavälillä molemmille. Lisäksi Europris aloittanee aggressiiviset toimet ÖaB tuloskäänteen saamiseksi kunhan Europris saa tuon 80% omistuksen viimein lunastettua, ja samalla kun Dollarstore laajentuu Ruotsissa voi tilanne johtaa kireään kilpailuun markkinalla.

6 tykkäystä

Analyytikoiden Q&A-osiossa tästä Europris-ÖaB-kuviosta kysyttiin CMD:llä. Tokmanni ei nähnyt tässä omin sanoin ongelmaa. Toimitusjohtaja Mika Rautiaisen kommentti alla.

We are buying goods with – through our buying office and I could imagine that there are like several – and globally in retail, there are like several companies, competitors buying through the same trader or agency, and there is no problem. So, obviously we will see what’s important for our categories. But at the moment, we don’t see any problem over there. And for example, when it comes to clothing, for example, Europris doesn’t have that much clothing at all as what we do, and we have like a dedicated team for Tokmanni clothing in our office. So, I don’t see a problem with that.

6 tykkäystä