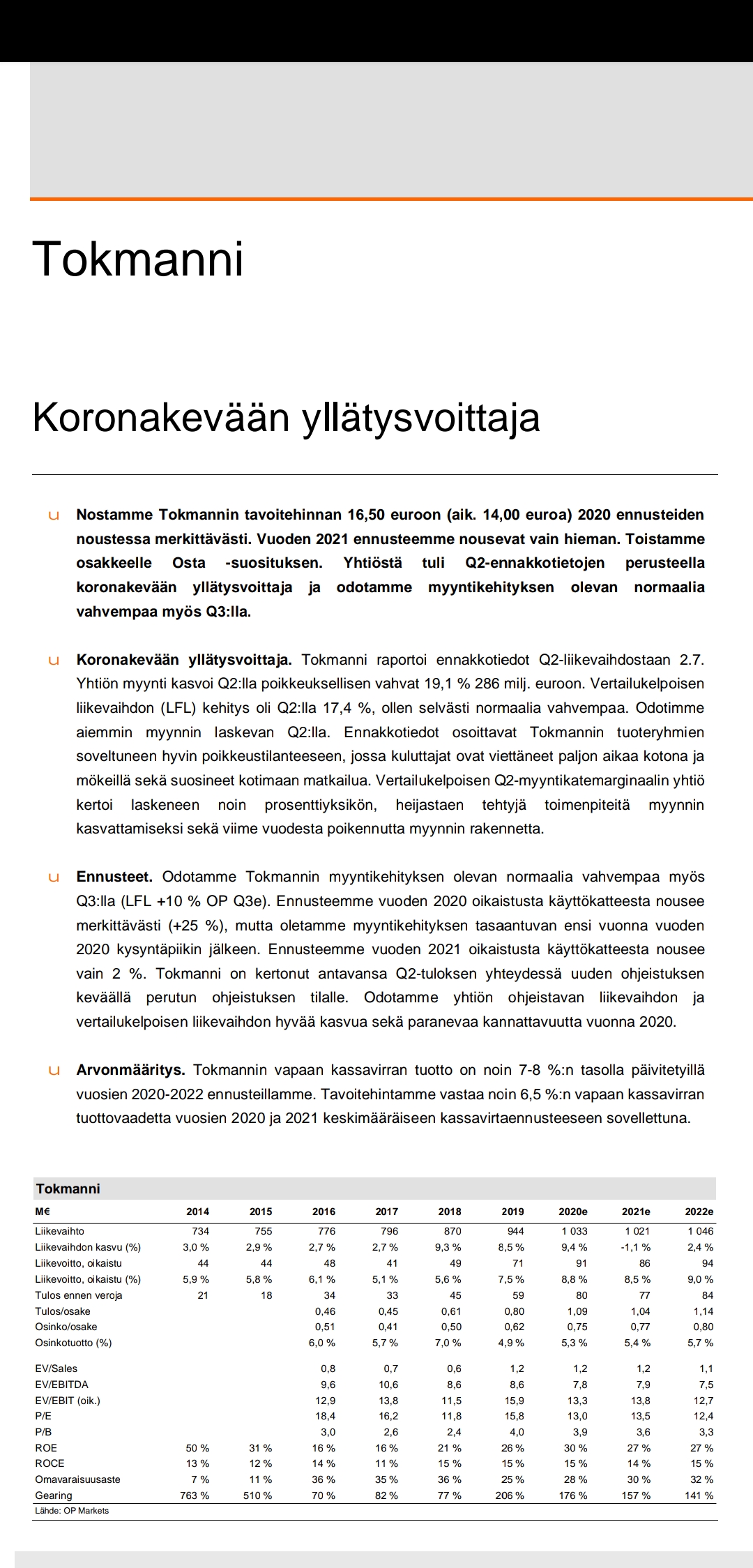

Tuli vielä mieleen, että Tokmannin eilinen pörssitiedote oli käytännössä positiivinen tulosvaroitus. Ja mielestäni Q3:lla toteutunutta myynnin kasvua oleellisempaa oli H1:n aikana toteutunut 13.3 % kasvu.

1 tykkäys

Nordea nosti Tokmannin EPS-ennustettaan 35 % vuoden 2020 osalta; vuosien 2021–2022 ennusteisiin vain 1 % korotus. Osakkeen käypä arvo on Nordean mukaan 14.5 euroa, suositus pidä.

6 tykkäystä

Danske ennustaa Tokmannin myötätuulen jatkuvan. Danske nostaa Tokmannin EPS-ennusteita vuosille 2021–2022 selvästi Nordeaa reilummin ja antaa Tokmannille ostosuosituksen tavoitehinnalla 16.7 euroa. Danske uskoo Tokmannin maksavan vuoden 2019 alkuperäisestä osinkoehdotuksesta pidätetyn 0.37 euron osuuden kuluvan vuoden aikana.

7 tykkäystä

Mikähän muuten Nordean tavoitehinta oli ennen koronakriisiä, muistaakseni kaikkien analyytikkojen tavoitehinnat olivat yli 14 euroa. Itselle Nordean tavoitehinta oli negatiivinen yllätys, laskevatko sitten vaan, että Tokmanni hyötyy ainoastaan kvartaaliluonteisesti koronasta ja kasvuvauhti hiipuu!?

Nordea taisi tammikuussa antaa Tokmannin tavoitehinnaksi 14 euroa. Siihen peilattuna Nordean tuore näkemys Tokmannista herättää kieltämättä lievää kummastusta.

1 tykkäys

Viimeisin päivitys ennen koronan iskemistä Eurooppaan näyttäisi olevan helmikuun alkupuolelta tavoitehinnalla 14,50 euroa (osta).

2 tykkäystä

Konsensus-EPS ennen koronaa oli 0,95 e tälle vuodelle. Mahdollisesti kuitenkin Q1:lle odotettiin parempaa tulosta.

Evli OSTA tp 16.4€.

6 tykkäystä

Pt-kauppa, muu vähittäiskauppa ja “tee se itse” - kategoria edelleen hyvässä vedossa Nordean koronamittarin mukaan. Keskon posari ja omat havainnot tukivat samaa ja päädyin jokin aika sitten lisäämään Tokmannia kun vielä sopivasti sai.

2 tykkäystä

Kyllä, syksyllä loppuosa viime vuodelta 0,35 e ja heti keväällä ehkä 0,70 e tältä vuodelta eli hyvältä näyttää @Masse -setäseni🙂

4 tykkäystä

Nyt näköjään konsensusennusteissa korotettiin sitä alinta 12,50 euron tavoitehintaa eli alkaa olla ajan tasalla:TOKMANNI GROUP OYJ : Target Price Consensus and Analysts Recommendations | TOKMAN | FI4000197934 | MarketScreener

Lisäys: EPS-konsensus jo 1,07 e vuodelle 2020.

3 tykkäystä

Mielenkiintoinen nähdä miten osariin reagoidaan, ei taida välttämättä olla nousuvaraa enää näillä spekseillä.

Odotan aika lailla +/- 0 reaktiota koska posarin myötä taitaa olla kaikki leivottu jo sisään. Jopa ehkä lievää negatiivista kun osarin yli pelailevat pettyvät kun ei tullutaan instant +10% ja pistävät laput laitaan.

Seurannassa, jos osaripompun puuttumiseen pettyneitä on paljon niin saatan tankkailla jos luisuu sopivasti.

Lisäosinkoa pukkaa ja kohta tulos ulos

Kaikin puolin vahvaa menoa ja vahvat on myös näkymät.

“Tokmanni ennustaa vahvaa liikevaihdon ja vertailukelpoisen liikevaihdon kasvua vuodelle 2020. Konsernin kannattavuuden (vertailukelpoinen liikevoittomarginaali) odotetaan paranevan viime vuodesta.”

13 tykkäystä

Eiköhän tänään nähdä mukavan vihreä Tokmanni-päivä. Tulos meni kuitenkin hieman yli ennusteista (vaikka tietysti olivat aika hyvin tiedossa kun myynti oli jo julkaistu):

-Liikevoitto 30,6 vs. 29

-EPS 0,38 vs. 0,36

Lisäksi luulen, että kurssia nostaa loppuviikon tämä:

Lisäosinko (0,37€) maksetaan 27.8.2020 osakkeenomistajille, jotka ovat osingonmaksun täsmäytyspäivänä 31.7.2020 merkittynä Euroclear Finlandin pitämään osakasluetteloon.

Eli vielä ehtii ostaa jos haluaa tuohon osinkoon päästä käsiksi ![]()

6 tykkäystä

Kohta 16 eetua puhki ![]()

Kurssinousun taustaselvitys tulee tässä, joten ei saa liputtaa: Kivijalkamyynti, jota setä on teille jankannut jo kauan aikaa, on koronakriisissä voittava konsepti. Piste.

Masse-setä, FA, ollaan muuten Sepon kanssa kohta ri… ta ![]()

![]()

![]()

![]()

5 tykkäystä

Loppuviikosta nähdään, oliko verkkokauppamyynti voittava konsepti Amazonille vai ei ![]()

Asiaan liittyen, kyllä Tokmannin pitäisi mielestäni parantaa verkkokauppaansa. Kivijalka menestyy tällä hetkellä, mutta kyllä sekin hidastuu jossain välissä. Miksi verkkokauppa ei voisi tukea tätä?

Otetaan esimerkki tältä keväältä. Hakusessa noin 300e arvoinen tuote. Okei, jossain vähän kauempana olevassa Tokmannissa näyttää olevan verkkokaupan mukaan. Luetaan varoitusteksti “Huomioithan, että tuotteen myymäläsaldot vaihtelevat eikä myymäläkohtaista saatavuutta voida taata. Huomioithan, että myymälän hinta saattaa poiketa verkkokaupan hinnasta.”, minkä perusteella sinne kauppaan ei kannata lähteä tarkistamaan saatavuutta. Tuotetta ei voi myöskään varata noudettavaksi, vaan ainoa mahdollisuus on lähteä paikan päälle. Verkkokauppa on jumissa toimituksineen, ei sieltäkään viitsinyt tilata tuotetta.

Ainoa vaihtoehto oli vaihtaa kauppaa ![]() . Ymmärrän kyllä että verkkokauppa ja Tokmannin tilpehöörit eivät välttämättä sovi yhteen, mutta löytyyhän sieltä kaupasta myös niitä kalliimpia tuotteita. Toki verkkokauppa taitaa usein saada ihmiset ostamaan enemmän kuin pelkästään kaupassa käydessä tarttuisi mukaan, joten sekin mielestäni puoltaa verkkokauppaan panostamista (nimim. kokemusta löytyy tästä, tapahtunut myös Tokmannin verkkokaupassa).

. Ymmärrän kyllä että verkkokauppa ja Tokmannin tilpehöörit eivät välttämättä sovi yhteen, mutta löytyyhän sieltä kaupasta myös niitä kalliimpia tuotteita. Toki verkkokauppa taitaa usein saada ihmiset ostamaan enemmän kuin pelkästään kaupassa käydessä tarttuisi mukaan, joten sekin mielestäni puoltaa verkkokauppaan panostamista (nimim. kokemusta löytyy tästä, tapahtunut myös Tokmannin verkkokaupassa).

Ja kyllä sitä panostamista näkyy, Tokmannihan lähettää jokainen päivä tarjouskirjeen sähköpostitse ![]()

2 tykkäystä

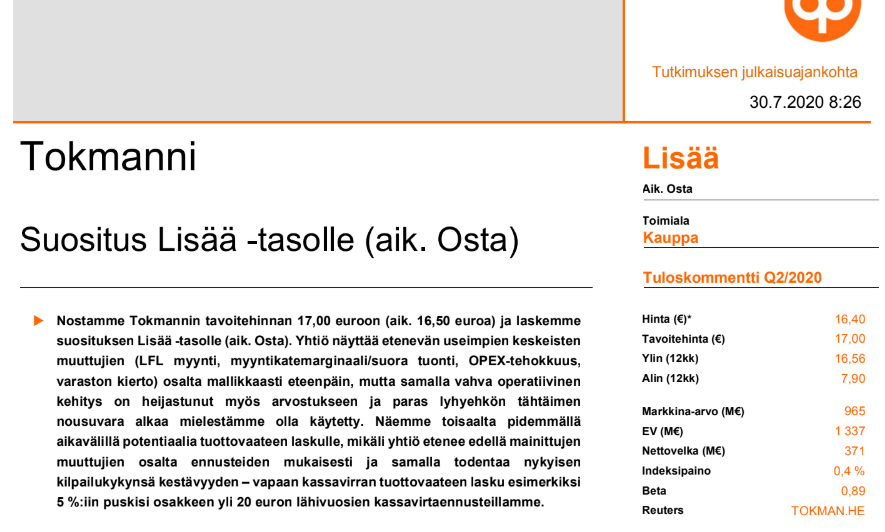

Tänään on julkaistu uusia tavoitehintoja Tokmannille. Muut positiivisempia ja OP vähän maltillisempi arviossaan:

| Yhtiö | Suositus | Tavoitehinta | |

| Swedbank | Osta (aik. Osta) | 19,00 € (aik. 16,40) | |

| Evli | Osta (aik. Osta) | 18,40 € (aik. 16,40) | |

| Danske Bank | Osta (aik. Osta) | 18,30 € (aik. 16,70) | |

| OP | Lisää (aik. Osta) | 17,00 € (aik. 16,50) |

Linkit vielä analyyseihin:

Swedbank: Dagens analyser torsdagen den 30 juli 2020

Danske Bank: Aamukatsaus 30.7.2020

Evli: Tokmanni Company update 30.7.2020

OP: kuva tutkimuksen otsikosta

11 tykkäystä

Nordea on tuoreessa analyysissään selvästi muita maltillisempi lopputulemassaan: osakkeen käypä arvo 15.2 euroa, suositus pidä.

1 tykkäys