Hyvää pohdintaa @Porssi-Petteri ja kiitos tilastojen jakamisesta. Itsekin olen kovasti pyöritellyt eri skenaarioita mielessäni ja hiukan paperillakin. Selvää on, että markkinat hinnoittelevat ainakin tälle vuodelle heikentyvää tulosta ja omakin laskelmani päätyi tuohon 1,2 e EPS ja voittokertoimeksi p/e hyväksyttäisiin tämän hetkisellä osakekurssilla(14,15 e) vain 11,79. Toki markkinoilla voi olla odotuksissa kunnon romahdus eli saavutettaisiin vain 1,1 e EPS, jolloin liikuttaisiin p/e-kertoimella hieman normaalimmassa lukemassa 12,86. Näillä laskelmilla lienee selvää, että markkinat odottavat tulosvaroitusta jossakin vaiheessa vuotta eli ainakaan sekä liikevaihdon että -tuloksen kasvua ei olisi luvassa ennakkotiedoista poiketen. Toki voimme olla menossa kovaa vauhtia makroympäristöön, jossa osakkeet eivät ole enää kaikkein halutuin sijoitusluokka, jolloin hyväksyttävät p/e-kertoimet väkisinkin ottavat osumaa. Tähän en kuitenkaan ainakaan minä pitkäaikaisena omistajana kiinnitä huomiota liiaksi ja lisäksi esimerkiksi stagflaatio-ympäristössä luulisi ihmisten entistä innokkaammin asioivan halvan hintamielikuvan Tokmannilla. Jollei sitä paitsi nykyisellä kokeneella johtoryhmän ja hallituksen kokoonpanolla luovita ympäristössä kuin ympäristössä niin sitten pitäisi vain vetää tyly johtopäätös, että kauppa ei sittenkään kannata

.

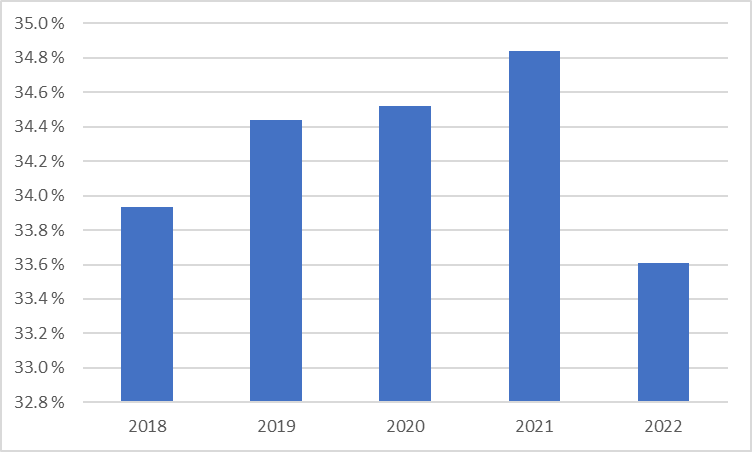

Osakekohtainen euromääräinen oma pääomahan on tällä hetkellä 4,58 e(p/b 3,09) ja mielenkiintoinen kysymys on mille tasolle oman pääoman tuotto vakiintuu nyt hieman vaisummassa markkinaympäristössä. Vuonna 2019 se oli 26%, mutta “koronahyötyvuosina” 2020 ja 2021 peräti 35% ja 34%. Jos nyt ollaan optimistisia niin voidaan jonkinlaisena keskiarvona ajatella n. 30% oman pääoman tuottoa tälle vuodelle. Tällöin peruskalliohinnaksi voisi määritellä 10% tuottovaatimuksella seuraavan kaavan mukaan 30%/10% * 4,58 e eli 13,74 e. Tähän liittyy kuitenkin suuri varaus ja esimerkiksi 25% oman pääoman tuotolla peruskalliohinnaksi muodostuisi 11,45 e. Jos tuo peruskalliohinta on jollekulle epäselvä termi, niin suosittelen tutustumaan vaikka tähän Jarkko Ahon kirjoitukseen case Oriolasta: Modernin arvosijoittajan valinnat Helsingin pörssistä – osa 2: Case Oriola | Nordnet

Mielenkiintoista kuitenkin on, että Tokmannin johto esitteli vain vuosi sitten kunnianhimoiset kasvusuunnitelmansa vuoteen 2025 ulottuvalla strategiakaudella, toki silloin inflaatiopaine oli vain kalpea aavistus ja Ukrainan sodasta ei oltu kuultukaan. Täysin nurkan takaa kuitenkaan ei ole voinut tulla se, että myötätuuli ei jatku ikuisuuksiin. Lisäksi yhtiöllä on nyt vuosi myöhemmin jo runsaasti kokemusta niukoista resursseista ja inflaatiopaineista viime vuoden lopulta alkaen eli sopeutumista on varmasti tapahtunut ja kustannustehokkaimmat tavat toimia on viimeistäänkin nyt löydetty, vaikka toki Tokmannin DNA:ssa tämä kulutehokkuus on jo ennestäänkin.

Uusien myymäläavausten(viimeisimpänä Espoon Lippulaiva tai itse asiassa, jos tarkkoja ollaan, niin laajennettu ja uudistettu Kuusamon myymälä avattiin tämän jälkeen 7.4), kanta-asiakasohjelman lanseerauksen myötä(en yllättyisi, jos miljoonan kanta-asiakkaan raja saavutettaisiin tänä vuonna) ja Private label-tuoteryhmän kasvattaminen takaavat mielestäni maltillisen kasvun jatkumisen, mutta tosiaan tuhannen taalan kysymys on, paljonko siitä jää viivan alle. Silläkin uhalla, että toistan itseäni, niin pidän lisäksi mahdollisena, että yritysjärjestelyistä kuulemme jo tämän vuoden aikana.

Sitten vielä “pakollinen” disclaimer: Tokmanni edustaa omista salkuistani noin 35% ja ostin osaketta lisää perjantaina osinkorahoilla ja varmemmaksi vakuudeksi lisäsin myös tänään hieman Tämä ei kuitenkaan tarkoita, että suosittelisin kenellekään tämänkaltaista ylipainotusta, jokaiseen salkkuun halpakauppa toki mielestäni sopii itse kullekin asianmukaisella riskipainotuksella, toki tuotto-odotukseltaan varmastikin parempiakin kohteita löytyy, mutta defensiivisellä puolella Tokmanni lienee kuitenkin kohtuullisen hyvä veto.

@Porssi-Petteri :n ajatusleikkiin alle euron osakekohtaisesta tuloksesta tulevan viiden vuoden ajanjaksolla en nyt ottanut kantaa, mutta toki kaikki on aina mahdollista ja osinkoja silläkin tuloksella pystyy maksamaan Tässä tosin heräisi väkisin kysymys, miksi hallitus halusi maksaa tältä vuodelta 96 eurosentin osingon vain laskeakseen ensi vuoden osinkoehdotusta roimasti!?

Yksi syy markkinoiden epäluottamukseen voi olla myös se, että Tokmanni on kuitenkin vieläkin suhteellisen nuori pörssifirma(listautui vuonna 2016) ja näytöt tuloksenteosta erilaisissa markkinaympäristöissä ovat vielä puutteelliset vaativien pörssisijoittajien silmissä. No, nyt sitä kokemusta karttuu ja näyttöjä saadaan.

Tämä kirjoitus oli samalla itselleni ajatusten kokoamista ja haastan täten myös muita kiinnostuneita pohdiskeluun, toki jos varman päälle haluaa ottaa, niin sitä voi lykätä Q1-tulosjulkistukseen 29.4 asti