Nyt pitäisi kyllä Finanssivalvonnan tutkia hyvässä hengessä Tulikiven osakkeen hinnan kehitystä / tehtyjä kauppoja ennen tätä ohjeistusta. Sen verran normaalista poikkeavaa kehitystä.

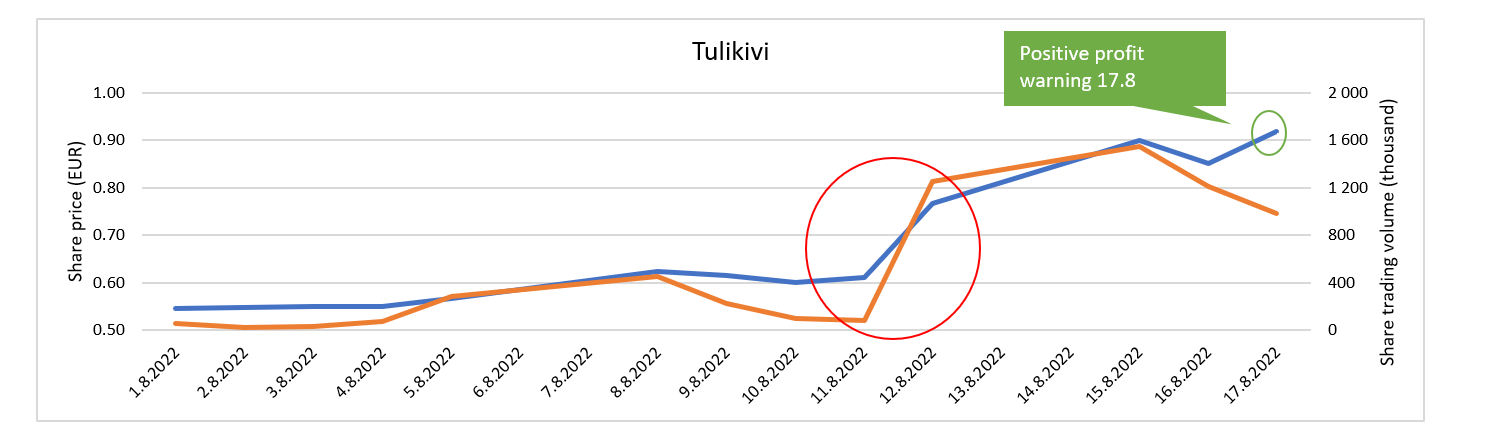

Voi toki olla, että osittain suuret nousupäivät 12.8 ja 15.8 johtuen osakkeen heikosta likviditeetistä.

12.8 tuli aamu-tv:ssä uutinen takkojen hyvästä menekistä. Siinä näytettiin muun muassa saksalaista perhettä, joka oli todella tyytyväinen uuteen suomalaiseen takkaan. Itse ostin molempien poikieni salkkuun Tulikiveä tämän uutisen perusteella.

Edellisenä päivänä 11.8 Kauppalehti taisi uutisoida vielä, että Nunnauunin myynti olisi kasvanut 60%.

Ei tässä ole mitään kristallipalloa tarvittu. Uutisten seuraaminen on riittänyt.

Kun rullaa ketjua hieman takaisin päin on 5.8 Ylen uutinen NunnaUunin 60% myynnin kasvusta. Tästä markkina nosti 8.8. kurssia n. 10%. 12.8 kuten yllä oli jo kerrottu mm. MTV uutisoi laajasti NunnaUunin myynnin kasvusta. Pörssin avauksessa kurssi olikin jo pilvissä.

Ei se osakkeen yksikköhinta nyt historiallisesti katsottuna kovin pilvissä ole. Huhtikuussa 2006 Tulikivi maksanut parhaimmillaan yli 4€/osake. Tulikivi on joskus maksanut enemmän osinkoa kuin sen nykyinen pörssikurssi on.

“Vuolukiviuuneistaan tunnetun Tulikiven ylimääräinen yhtiökokous hyväksyi torstaina hallituksen esityksen lisäosingon maksamisesta. Pörssissä noteerattavan A-osakkeen omistajat saavat 1,30 euron ja äänivaltaisen K-osakkeen omistajat 1,25 euron lisäosingon viime vuodelta. Tulikiven varsinainen osinko oli 1,05 euroa A-osakkeelle ja yksi euro K-osakkeelle.”

Tuo porukka sai yhdennellätoista hetkellä kaksi satumaista lahjaa: koronan ja sodan aiheuttaman energiakriisin. Normaaleissa oloissa olisivat valot tehtaalta jo sammuneet ja kaverit kilometritehtaalla.

“Tulikivi nosti keskiviikkona sekä liikevaihto- että liikevoitto-ohjeistustaan poikkeuksellisen hyvin jatkuneen viennin ja kotimaan tilausvirran vuoksi. Markkinalta tuleva uutisointi on viime aikoina ollut varsin myönteistä tulisijavalmistajan näkökulmasta (mm. kilpailija NunnaUunin vahva kasvu), mikä tukee lyhyen aikavälin näkymää. Arviomme mukaan nykyisessä markkinaympäristössä rajoitteet yhtiön kasvulle ovat väliaikaisesti vain tuotannon kapasiteetti ja komponenttipulan aiheuttamat haasteet. Houkuttelevasta kysyntäympäristöstä huolimatta osakkeen arvostus on mielestämme karannut sen fundamenteista, osakkeen noustua 100 % sitten viime päivityksemme.”

Raportista kopsattua:

"Verrokkeihin nähden Tulikiveä hinnoitellaan vuosien 2022-2023 vahvan kysynnän avittamalla tuloksella niiden kanssa linjassa, mikä ei ole mielestämme kestävä taso. "

Melko eufoorista ollut tuo Tulikiven viimeaikainen kurssikehitys. Kieltämättä markkinalta tullut uutisointi on ollut positiivista, mutta mun on vaikea nähdä, että väliaikainen vahva kysyntäsykli nostaisi osakkeen funda-arvoa nykyiselle kurssitasolle. Ennen tuota posaria pohdin pitkään, että jääkö yhtiö komponenttipulan ja logistiikkaketjun haasteiden vuoksi omista odotuksista, mutta tuo oli sen osalta huojentava tiedote. Huomisen Q2-raportin myötä tiedetään taas paremmin, mitä Juuassa tapahtuu.

Tulisijoissa operoivalta NIBE:ltä tuli tänään Q2-osari. Stoves-liiketoiminnan H1-liikevaihto kasvoi 23,5 %. Näemmä yhtiöllä on suuriakin ongelmia komponenttien saatavuuden kanssa, mutta H2 aikana tilanteen odotetaan paranevan. Lisäksi heillä on ollut haasteita työvoiman saatavuuden ja rahtimarkkinan kanssa. Ostojen puolesta yhtiö koki voimakkaita ja toistuvia hinnankorotuksia, mikä aiheutti painetta marginaaleihin. Siellä omat hinnankorotukset laahaavat kustannusinflaatiota jäljessä. Vahva kysyntä ja pitkät toimitusajat ovat heidän mukaansa ajaneet puulämmitteisten tuotteiden kysynnän Euroopassa ennätystasolle (mitä en epäile yhtään). Yhtiö näkee vahvan kysyntätrendin jatkuvan ja heillä on käynnissä kunnianhimoinen investointiohjelma, minkä lisäksi yhtiö panostaa intensiivisesti tuotekehitykseen. Vaikka kotoilutrendin suhteen monessa tuoteryhmässä on nähty selvä askel kohti normaalia, on heidän mukaansa Pohjoismaisten kuluttajien kiinnostus kotiin suuntautuvien investointien suhteen edelleen suurta.

Tämän kokoisessa, heikon likviditeetin ja melko vähälle huomiolle jääneessä osakkeessa tuo melko tiheään tahtiin osunut positiivinen uutisvirta voi hyvinkin olla se triggeri kurssinousun takana.

Vaikea nähdä tuosta uutta tukijalkaa, mutta nähdään että Tulikivi voi lisätä hankeen arvoa viemällä sitä eteenpäin ja vähentämällä siihen liittyvää riskiä. Myyntiin tuo omaisuuserä näillä näkymin menee, jos/kun sopiva ostaja löytyy ja hinnasta sovitaan. Syvempää analyysiä Nordic Talc -hankkeesta löytyy laajasta raportista.

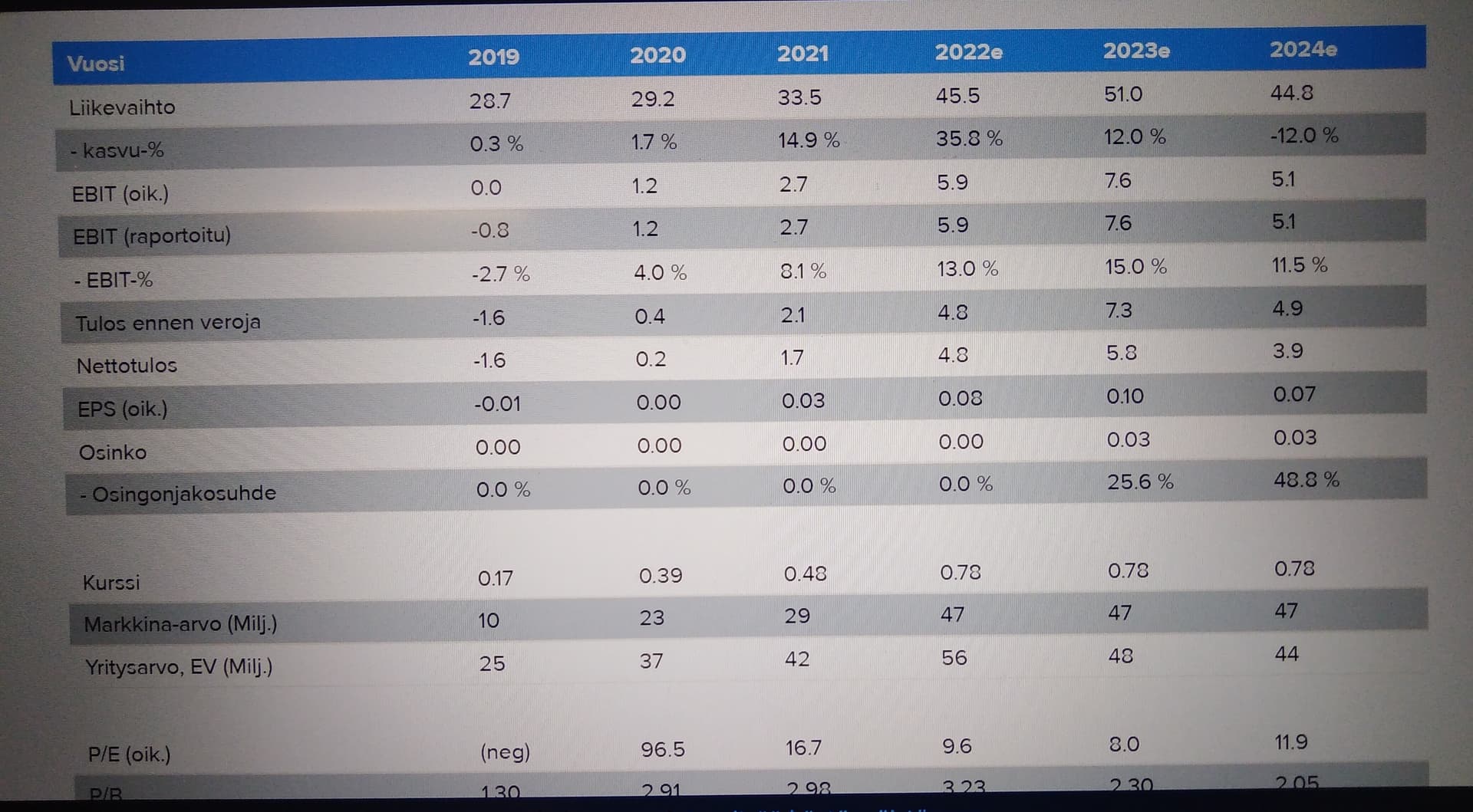

Pidemmän päälle Tulikivi operoi melko heikon kasvunäkymän omaavassa markkinassa, joskin parin vuoden tähtäimellä tiukentunut regulaatio tulisijojen päästövaatimusten ympärillä tukee kasvunäkymää ja arvioni mukaan suurten toimijoiden kilpailukykyä. Mielestäni arvostusta voi hyvinkin lähestyä monimutkaisempien mallien sijaan myös normalisoidun tuloskunnon kautta ts. kuinka kalliilta yhtiö vaikuttaa siihen liikevoittoon nähden, jonka yhtiö voi sijoittajan mielestä tehdä realistisesti pitkässä juoksussa. Toki jos yhtiö todistaa kykynsä kasvaa pidemmällä aikavälillä ja siitä muovautuu ns. tasainen arvonluoja, voi tuo normalisoitu tuloskunto muuttua turhan konservatiiviseksi lähestymistavaksi.

Käsittääkseni Tulikivellä on myös parempi hinnoitteluvoima Keski-Euroopan markkinoilla, joten tämä muutos myynnin maantieteelliseen jakaumaan tukisi myös kannattavuutta.

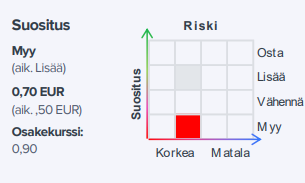

“Hieman” meni yli Inderesin ennakkokommentien ennusteiden, kuten oletettu ja kurssin mukaan vaadittu

Liikevaihto kasvoi 31% 12,2m euroon. Ennuste 11m e

Tulos ennen veroja kasvoi 40%(?) 1,4m euroon. Ennuste 1,1m e.

EPS 0,03 (en ole varma onko tuo Q2 vai H1 eps) vs 0,01 ennuste? Varmaan pyöristyksiä tehty, niin vaikea sanoa mikä tarkka luku on.

Tilauskanta kasvoi 140%. Jep

“Vaikka teräksen, ostokomponenttien ja energian hinnat ovat kohonneet edelleen voimakkaasti alkuvuoden aikana, liiketoiminnan kannattavuus parantui liikevaihdon kasvun, hinnankorotusten ja onnistuneiden tuottavuustoimenpiteiden ansiosta. Yhtiön kannattavuutta tukee myös toiminnan pohjautuminen merkittäviltä osin omien kotimaisten vuolukivivarantojen hyödyntämiseen.”

Toki tämän vuoden kasvu voi olla Harviamaista “aikaistunutta kysyyntää”, mutta kyllä yhtiöllä ainakin tunnuslukujen valossa on jo useamman vuoden trackrecord kohti parempaa menemisestä.

Toki Harviankin PE enää 11.6 tän vuoden ennusteilla ja varmasti riskittömämpi yhtiö, mutta kalleus on kai suhteellista

Eihän tuo lainkaan paha oo, jos arvioi nykyisen tulostason kestäväksi Hyvä kuitenkin pitää mielessä, että tän vuoden ennusteet ovat jo aivan eri pallokentällä, kuin 2021 kotoilubuustatut luvut

Lienee tämäkin suhteellista. Liikevaihto laski 2006-2018. 2019 mentiin sivusuuntaan ja 2020 lähtien on tullut kasvua, joskin luvuissa on varmasti ollut kotoilun tuomaa tukea. Yhtiön sisällä on viime vuosina tehty oikeita asioita, mutta osoittaa mielestäni kuinka hankala tää toimiala ainakin historiallisesti on ollut. Pirun vaikea tuosta on sanoa mille tasolle liikevaihto normalisoituu kun on alla koronaa, energiakriisiä ja uutta tulisijakantaa uudistavaa regulaatiota.

Kauppalehdellä oli hieman pidempi juttu Tulikivestä, jossa haastateltiin Heikkiä mm. energiakriisin liittyvästä kysynnästä, EU:n ekosuunnitteludirektiivistä ja analyysiseurannan ostamisesta.

Lyhyesti kaikki viimeaikainen keskustelu energiaan liittyen on toiminut Tulikivelle oikein hyvänä mainoskampanjana. Energiamarkkinoiden poikkeustilan kestoa on vaikea arvioida, mutta ensi vuonna tuskin vielä saadaan kovinkaan halpaa energiaa. Yhtiön sisällä on pohdittu kuka voisi olla kurssinousua ennakoivien viestien taustalla, mutta siitä ei ole tietoa, mutta esimerkiksi analyysiseurannan avulla on pyritty luoda sijoittajille paremmat mahdollisuudet arvioida Tulikiven liiketaloudellisia näkökohtia.