Tulikivellä osari huomenna. Jaksaako tämä pinnistää pinnalle posarin ponnistamana? Riittääkö puita harvian kiukaan lämmityksen jälkeen vielä takkaan? Vanha laatumerkki, jonka soisi pääsevän pinnalle. Energian hintakehitys ei ainakaan pitäisi olla jarruna.

Nordic Talc Oy:n kotisivuilla uutisoitu luontotyyppiselvitysten saamisesta päätökseen.

Ei negatiivisia yllätyksiä sen osalta, mikä erinomainen asia sinänsä.

Pakkaset paukkuvat, sähkön hinta hipoo pilviä - toisaalta polttopuun hinta ei ole noussut viime vuodesta. Tulisijavalmistajalle positiivisia asioita kaikki, pitäisi näkyä tilauskannassa ja tuloksessa myös.

2 tykkäystä

1 tykkäys

Muurin takana, voisiko vähän avata pääkohtia ?

Energian hinta noussut niin vähäpäästöisellä takalla hyvä lämmittää jos vielä saa palkkion valtiolta.

Ei vielä tosin Suomessa, ehkä myöhemmin?

Teeman muut jutut

”Absoluuttinen p/e-luku” poimii laatuosakkeet heinäsuovasta – Nämä Helsingin pörssin yhtiöt saisivat sijoitusgurulta parhaat pisteet

”Absoluuttinen p/e-luku” poimii laatuosakkeet heinäsuovasta – Nämä Helsingin pörssin yhtiöt saisivat sijoitusgurulta parhaat pisteet11.1.09:24SIJOITTAMINEN

Viime vuosi oli pörssissä todellinen First Northin nousu – Yhtiöiden määrä lähes tuplaantui, ja vaihtomäärä kasvoi vielä enemmän

Viime vuosi oli pörssissä todellinen First Northin nousu – Yhtiöiden määrä lähes tuplaantui, ja vaihtomäärä kasvoi vielä enemmän10.1.2022SIJOITTAMINEN

Pakkaset paukkuvat ja lämmityskausi on parhaimmillaan. Varaavaa ja pitkäkestoista lämpöä kerää myös pienen Tulikiven osake.

Tilaaja, lahjoita juttu

Lukuaika noin 3 min

Tulikiven näkymä kirkastuu, myynti kasvaa, tilauskanta vahvistuu ja kannattavuus paranee. Maailman suurin lämpöä varaavien tulisijojen valmistaja pystyy kertomansa mukaan korottamaan hintoja.

Toimitusjohtaja ja suuromistaja Heikki Vauhkonen vastasi tiistaina Tulikiven tilaa ja näkymiä koskeviin kysymyksiin. Yhtiöllä menee tunnuslukujen perusteella paremmin kuin vuosiin.

Jopa selvästi paremmin.

”Tuotteissa on paljon hinnoittelupainetta”, Vauhkonen vihjaa.

Pörssin alisuoriutujiin vuosia kuulunut Tulikivi voikin olla kestävän käänteen kynnyksellä. Sen osakekohtainen tulos tosin oli viime vuonnakin vaatimaton, mutta se sentään parani vuodesta 2020.

Nousun taustalla elää tuttu osatekijä. Koska sähkön ja kaasun korkealle karanneista hinnoista käydään kiivasta keskustelua, kuluttajat pohtivat yhä useammin tulisijan hankintaa.

Varaava takka nimittäin säästää sähköä, ja sillä voi tuottaa lähes puolet kodin lämmitykseen tarvittavasta energiasta. Tämä lietsoo Tulikiven kysyntää, vaikka puun pienpolton päästöjen minimointi herättääkin kysymyksiä.

Tulikivi vastaa epäilijöille, että varaava takka on takuuvarma lämmönlähde esimerkiksi sähkökatkojen aikana. Ja kun puu palaa puhtaasti, jäävät päästötkin vähiin.

Tulikivi kuuluu omistajiensa iloksi koronahyötyjiin, koska kiinnostus remontointiin, loma-asuntoihin ja pientaloasumiseen kasvattavat sen tuotteiden kysyntää. Omakotirakentaminen ja -kauppa ovat erittäin hyvässä vauhdissa koko Euroopassa.

Fakta

Tulikivi

Pörssinoteerattu perheyritys on maailman suurin lämpöä varaavien tulisijojen valmistaja.

Se valmistaa Juuassa, Heinävedellä ja Suomussalmella tulisijoja sekä vuolukivestä että keraamisesta massasta.

Vuonna 2020 Tulikivi synnytti 29,2 miljoonan euron liikevaihdolla 1,2 miljoonan euron liiketuloksen.

Yhtiö ohjeisti, että vuoden 2021 liikevaihto olisi jopa 35 miljoonaa euroa. Yhdeksän kuukauden liiketulos oli 2,1 miljoonaa euroa.

”Hyvät välineet ottaa lisää kasvua”

Tulikivi oli tiistaina alle 0,50 euron senttipaperi, mutta sen kurssi on kolmessa vuodessa noussut lähes 300 prosenttia. Osakkeen kurssinousua lienee jarruttanut kerrassaan surkea tuloshistoria.

Voidaan silti perustellusti puhua käänneyhtiöstä, jonka osake voi odotusten toteutuessa körötellä yhä ylöspäin. Vielä sitä voi saada ainakin p/e-mielessä edullisesti, mutt

2 tykkäystä

Kaikkea sitä näkee kun vanhaksi elää

Ennusteluvut tosiaan jo yhtiösivuilla, Thomaksen laajaa rapsaa odotellessa.

19 tykkäystä

Tervehdys kaikille Tulikivi-ketjuun!

Nyt löytyy analyysi meidän sivuiltakin.

Mielenkiintoinen case tämä Tulikivi. Tuloskunto kohentunut parissa vuodessa roimasti ja kuluva vuosi vaikuttaa todella lupaavalta. Monen kotoiluhyötyjän tapaan tässäkin mietityttää kuinka paljon markkinatilanteen tuomaa hyvää luvut pitävät sisällään. Meidän ennusteemme ovat melko varovaiset yhtiön taloudellisiin tavoitteisiin nähden, mutta saa nähdä kuinka hyvin yhtiö pystyy rakentamaan vahvojen vertailulukujen päälle. Korkeat kuluttajanenergiahinnat tukevat tulisijojen kysyntää, mutta hankala arvioida missä määrin ja kuinka pitkään se näkyy Tulikiven myynnissä.

Yhtiö nauttii myös saunaboomista, joskin tuoteryhmän osuus konsernin myynnistä on vielä melko maltillinen (10 %:n luokkaa). Tässä näemme hyvät mahdollisuudet kasvaa markkinan myötätuulessa.

Tulikivi käyttää louhimaansa vuolukiveä tuotannossaan, mikä rajoittaa altistumista raaka-aineiden aiheuttamalle kustannusinflaatiolle ja kasvattaa puolikiinteiden kulujen osuutta tuloslaskelmassa henkilöstökulujen kautta. Tämän takia yhtiön kannattavuus on todella herkkä muutoksille myyntivolyymeissä ja liikevaihdon kehitys on aivan keskeisessä roolissa sijoitustarinan kannalta.

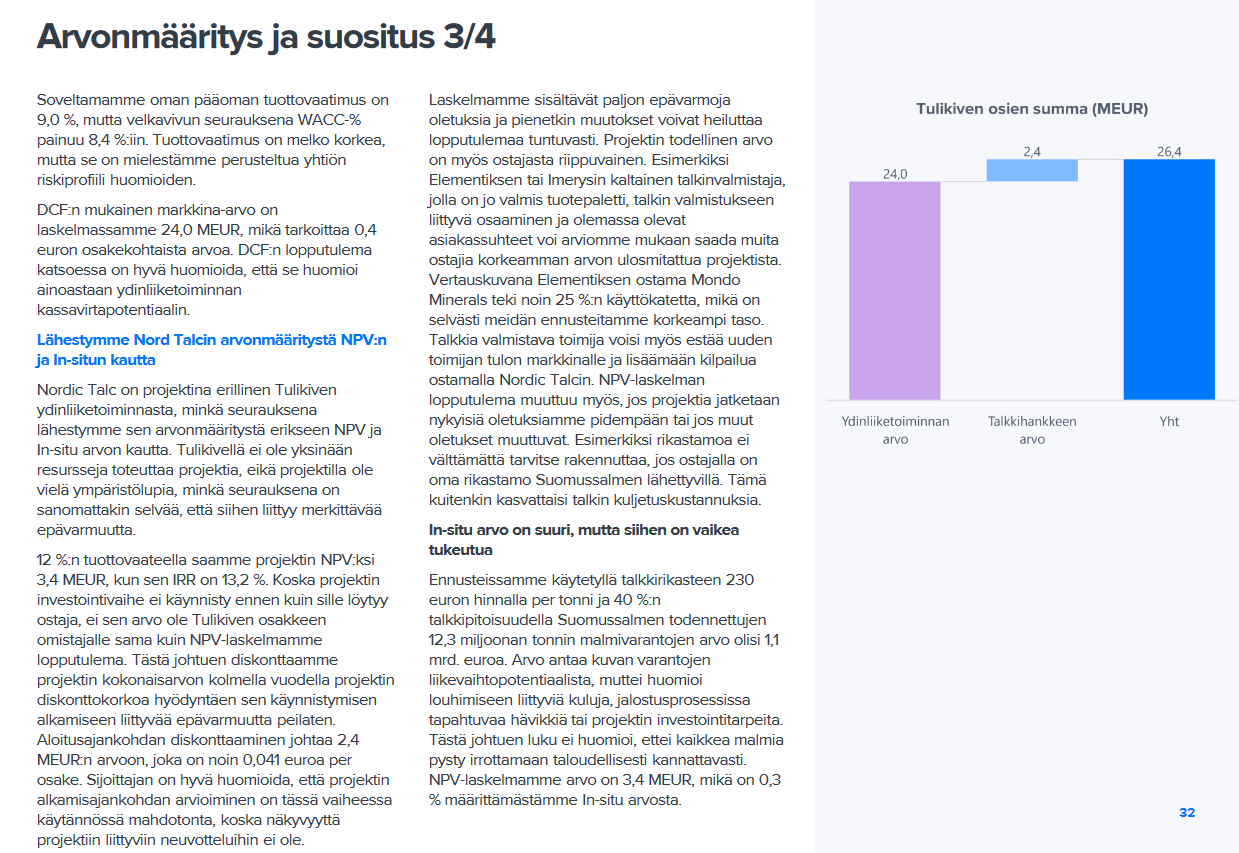

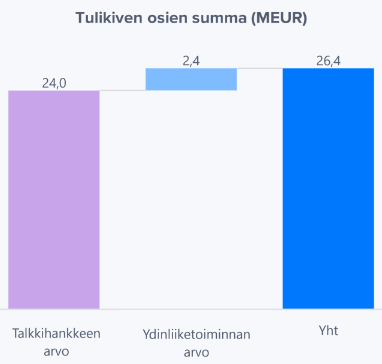

Talkkihanke tuo mielenkiintoisen twistin caseen. Tulikivi ei ole talkintuottajaksi muuttumassa, joten omaisuuserän myyminen on se looginen lopputulema. Projektin myyminen voisi nopeasti vahvistaa tasetta ja samalla laskea riskiprofiilia. Juuri nyt hankkeeseen liittyviä riskejä vähennetään viemällä sitä itse eteenpäin toteuttamalla YVA-selvityksen ja taloudellisen toteutettavuusselvityksen. Projektin arvonmäärityksessä teemme paljon epävarmoja oletuksia ja todellisuudessa sen arvo riippuu varmasti ostajasta. Tässä on hyvä huomioida, ettei kyseessä ole mikään likvidi omaisuuserä eikä siihen liittyviin neuvotteluihin ei ole lainkaan näkyvyyttä. Joillain keskustelufoorumeilla tuota talkkiesiintymää on vertailtu Elementiksen ostamaan Mondo Mineralsiin, mutta kannattaa ehdottomasti pitää mielessä, että kyseinen kauppa piti sisällään paljon muutakin kuin vain talkkiesiintymän (tuotannon, osaavan johdon, valmis tuotepaletti, asiakkuudet jne.).

Yhtiöllä on juurin nyt hiljainen jakso käynnissä, mutta 6.5. julkistettavan Q1-raportin yhteydessä kuulemme taas yhtiön kehityksestä.

20 tykkäystä

Hyvä, että saatiin Tulikivikin Inderesin seurantaan.

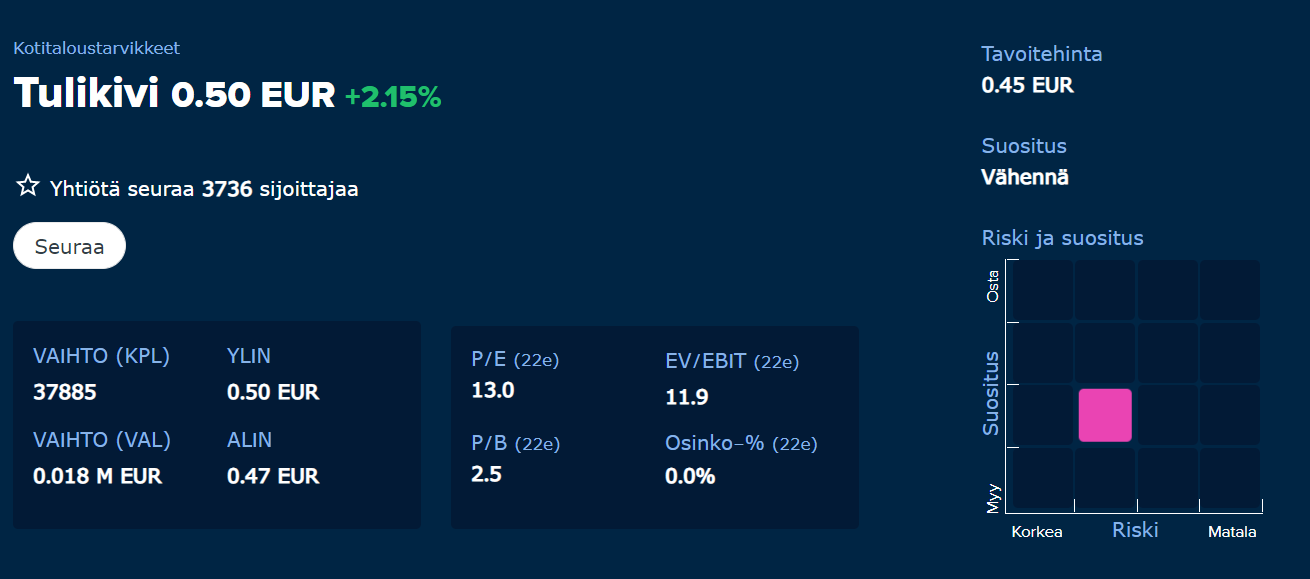

Miten paljon raportin mukaisessa arvonmäärityksessä ja/tai tavoitehinnassa (0,45 €) on mukana Nordic Talc Oy:n toimesta suunnitteilla olevaa talkkiprojektia vai perustuvatko laskelmat lähinnä/pelkästään Tulikivi Oyj:n omaan liiketoimintaan?

Raportti on kaikille avoin (ei tarvitse Inderesin Premium-jäsenyyttä) ja löytyy täältä: https://www.inderes.fi/sites/default/files/company-reports/tulikivi_seurannan_aloitus_0.pdf

Arvonmäärityksestä (sivu 32) löytyy tämä. Oikean laidan kuva kertoo hyvin, miten yhtiön kokonaisarvo arvioidaan.

3 tykkäystä

Erikseen mallinnettuina saimme ydinliiketoiminnan arvoksi 0,4 euroa osakkeelta ja 0,04 euron arvoon talkkiprojektille. Tuo talkkiprojekti on siitä vekkuli, kun sitä joutuu lähestymään erikseen ydinliiketoiminnan ohella, eikä yhtiöllä ole yksinään resursseja viedä sitä tuotantovaiheeseen saakka.

Tässäkin hyvä huomioida, että määrittämämme arvo on projektin arvo Tulikiven osakkeenomistajan näkökulmasta YVA-menettlyssä käytettyjä oletuksia hyödyntäen. Liikkuva maalihan tuo on ja projektin eteneminen ja todennettujen varantojen kasvattaminen voivat muuttaa sovellettuja ennusteparametrejä.

4 tykkäystä

OK.

Talkille annettu arvo on 2,4 m€:oon. Mikäli talkki tulee hyödynnetyksi Nordic Talcin tai kolmannen toimesta (varannon myynti kolmannelle tai käyttöoikeuden luovutus x euroa per otettu tonni/min xxxxx tonnia/vuosi) nousuvara on olemassa.

Tehtyjen kairausten perusteella varannon kokonaismäärä voi vielä kasvaa 30 miljoonaan tonniin eli 2,5 kertaiseksi laskelmassa käytetystä 12 miljoonasta tonnista.

YVA-menettelyn kestoksi on arvioitu 1 - 1,5 vuotta, joten menettely pitäisi saada päätökseen tämän vuoden puolella, toivottavasti jo kesän aikana.

Nodic Talc on saanut taakseen varsin kokeneen Advisory Board -ryhmän, mikä varmasti edesauttaa parhaan lopputuloksen saavuttamista.

Tulikivi on saanut takka- ja kiuasmallistonsa moderniksi ja myyväksi, joten yhtiön pitäisi sillä puolen seuraavaksi kohdistaa focus myyntiin liikevaihdon kasvattamiseksi. Johtuen raaka-aineiden korkeasta omaivaisuusasteesta, parantaisi liikevaihdon kasvu merkittävästi liiketulosta.

[quote=“Tero_Saarinen, post:152, topic:10428, full:true”]

Miksi analyysissä liikevaihto 2022 kasvaa vain 7%, kun tilauskanta oli vuoden 2021 lopussa 97% kasvussa?

->Ennakoi jyrkkään laskua H2:lle, eli Korona ostohuuma kääntyisi nopeasti miinusmyynniksi koska kaikki jotka ostoa miettineet sen koronan aikana tekivät, pois tulevasta myynnistä usean vuoden ajaksi.

Miksei analyysissä mainittu Tulikiven mahdollisuutta syödä Suomessa kovimpien kilpailijoidensa markkinaosuudet? Suomessa kovin kilpailija Uunisepäthän ei uudistanut mallistoaan Ecodesign -direktiivin mukaiseksi, vaan myy vanhanaikaisia mallistojaan peltilaatikolla varustettuna.

→ Ei ole saanut niitä markkinaosuuksia tähänkään saakka.

Miksei Tulikiven ja Jøtulin yhteistyöstä mainittu mitään?

->‘Busisness as usual’ ei mitään erityistä merkittävää yhteistyötä.

12.03.2020 saatiin pörssitiedote: ”Tulikivi ja Jøtul ovat aloittaneet yhteistyön Suomessa.”. Samalla tuossa Jøtulin edustus siirtyi Tiilerin myymälöistä Tulikivi -studioihin. Jøtulin kamiinat täydentävät erinomaisesti Tulikivi -studioiden valikoimaa, sillä niillä ei ole päällekkäisyyksiä. Jøtulin (tulisijojen Mercedes) kamiinat tehdään valamalla ja Niben (tulisijojen Opel) kamiinat pellistä kääntämällä. Nibe myy kamiinansa Suomessa yksittäisten villien myyjäliikkeiden kautta. Tulikivellä on Tulikivi -studiot (lähes kaikki yrittäjävetoisia), joissa myydään niin Tulikiven neljää tulisijamallistoa, Tulikiven kiukaita, Tulikiven sisustuskiviä sekä Jøtulia.

Heinäveden Lehdessä 20.1.2022 myyntijohtaja Markku Prättälä kertoi: ”Saksan vientiin tavoitellaan isoa 130 miljoonan liikevaihtoa tekevää kumppania.”

Heinäveden lehdessä ei kerrottu tavoiteltavan Saksa -kumppanin nimeä, mutta Jøtulin liikevaihto on noin 130 m€ vuodessa.

Kyllä Tulikivi on markkinaosuutta ottanut kilpailijoilta 2020 ja siitä eteenpäin, vaikka tulisijavalmistajat eivät enää vuoden 2019 jälkeen ole markkinaseurantaan osallistuneetkaan.

Tulikiven 2020 liikevaihto +1,7% (käyttökate +12,4%), Uuniseppien 2020 liikevaihto -11,6% (käyttökate +2,5%).

Tulikiven 2021 liikevaihto + 14,9% (käyttökate +15,5%), Uuniseppien 2021 lukuja ei ole vielä julkaistu.

Tulikivi uusi kaikki mallistonsa 1.1.2022 voimaan tulleen Ecodesign -direktiivin mukaiseksi. Näin Tulikiven uudet ja hyvännäköiset mallistot mahdollistavat Tulikivelle kasvun ja markkinaosuuksien ottamisen kilpailijoilta. Vihdoin alkaen 1.1.2022 kaikki tulisijavalmistajat kilpailevat samoilla päästömääräyksillä ja Tulikivi hyötyy tästä.

1 tykkäys

Vaikea nähdä, että Jøtulin takkojen myynti nousisi Suomessa uudelle tasolle vuonna 2022.

Ulkomailla mahdollisesti solmittavien uusien jakelu-/jälleenmyyntisopimusten vaikutusta myyntiin voidaan lähteä arvioimaan vasta niiden julkaisujen jälkeen. Tulosennusteita ei kaiketi voi perustaa julkaisemattomiin sopimuksiin. Julkaisunkin jälkeen arvion tekemin on kovin vaikeaa, joten konkreettiset tulokset nähdään vasta käytännön kautta.

Koska en tunne Jøtulin liiketoimintamallia Saksan markkinoilla, on vaikea arvioida yhteistyön etuja Tulikivelle. Itse ajattelisin, että järkevämpää olisi jälleenmyyntisopimuksen solminen paikallisen toimijan kanssa kuin toisen ei kotimarkkinoilla toimivan vientiyrityksen kanssa.

Uusien myyntikanavien avaamisella ulkomailla olisi tärkeää liikevaihdon kasvattamisen kannalta.

1 tykkäys

Tuli, vesi ja maa.

Asumisessa on hyvin toivottavaa, jos saa ympärilleen kauniin puutarhan, järvimaiseman ja tulen, jonka ääreen voi jäädä tuijottelemaan. Se hypnotisoi ja rauhoittaa muuten niin kiireistä ja rauhatonta mieltä.

Se nykyään ehkä enemmän takkojen merkitys on. Sisustuksellinen. Harrastus. Varuste ja koriste, jonka toivotaan nostavan asunnon arvoa.

Kaupungistumisen kaavoitukselle on syntynyt paine pelata muuttokeskuksissa pidempää peliä, tiivistämällä. Täällä Tampereella ainakin kaupungin jakamat tontit ovat niin pieniä, ettei se takka oikein tunnu mahtuvan unelma taloon mitenkään ja päädytään kompromisseihin. 300-500neliöiselle tontille, johon nousee 180m2 moderni lukaali polttopuiden varastoinnille on vaikea löytää.

Etätyöskentely on saanut perheet muutamasn kauemmaksi kasvukeskuksista. Polttoaineiden hinnat laittaa tähän omat rajoitteensa. Saamme nähdä, mikä on pidemmän ajan trendi.

Pitkään takka toimi myös varaenergian lähteenä, erilaisten energian toimitusepävarmuus tilanteiden varalta. Venäjän nykyinen tilanne on ehkä hieman muistuttanut tästä tarpeesta, mutta suurimmaksi osaksi nykyboomerikaan ei pelkää enää sähkökatkoja. Varalämmitystä ei oikein ole kerrostaloillakaan.

Löytyy myös järkevämpiä ratkaisuja pientalon energiatarpeiden täyttämiseksi. Rakentamisen passiiviset energiaratkaisujen minimit ovat olleet 2010 rakennusmääräysten jälkeen niin massiiviset, että melkein sähkölämmitys ja hyvä ilmanvaihdon lämmöntalteenotto jo olisi taloudellisessa mielessä omasta mielestä passeli, mutta melkein jokaiseen tulee maalämpö ja -viileä.

Vielä uusiin pientaloihin rakennetaan takkoja, mutta kuinka kauan. Olen laajanraportin kanssa samaa mieltä, että jos takka tulee, Tulikivi on todennäköinen ratkaisu.

Suru tuli puseroon, kun raporttia luki. ![]() Itse pidän takkojen rakentamista tulevaisuudessa hieman marginaalisena luksuksena pikemmin kuin joka talon hankintana. Vuolukivestä saisi kaikenlaista mielenkiintoista sisustustuotetta. Sen saisi brändättyä seesteisestä luonnonmukaisesta tyylistä nauttivalle. Mutta miten nuo saisi kuljetettua kustannustehokkaasti, jotta pärjättäisiin kilpailussa. Tarvitseeko vuolukivestä tehtävien tuotteiden olla juuri sisustustuotteita. Raideliikenne on hinnoitellut itsensä pihalle. Rekkaliikenne on monille tuotteille kustannustehokkaampaa. Puhuttaisiinko hetki meidän satamien maksuista. Se siitä vihreästä siirtymästä.

Itse pidän takkojen rakentamista tulevaisuudessa hieman marginaalisena luksuksena pikemmin kuin joka talon hankintana. Vuolukivestä saisi kaikenlaista mielenkiintoista sisustustuotetta. Sen saisi brändättyä seesteisestä luonnonmukaisesta tyylistä nauttivalle. Mutta miten nuo saisi kuljetettua kustannustehokkaasti, jotta pärjättäisiin kilpailussa. Tarvitseeko vuolukivestä tehtävien tuotteiden olla juuri sisustustuotteita. Raideliikenne on hinnoitellut itsensä pihalle. Rekkaliikenne on monille tuotteille kustannustehokkaampaa. Puhuttaisiinko hetki meidän satamien maksuista. Se siitä vihreästä siirtymästä.

Raportista tuli itselle uutena Nordic Talcin tilanne. Olen hieman aina pitänyt Tulikiven ytimenä sitä, että niillä on vuolukiveä omana kaivostoimintana. Vuolukivi on mainio raaka-aine ja ovat onnistuneet jalostamaan raaka-ainetta paikallisesti takoiksi, kiukaiksi ja muiksi sisistustuotteiksi. Raportista selvisi, ettei Tulikivellä itsellään löydy taloudellisia paukkuja hyödyntää alueelta löytynyttä talkkia.

Suomalainen logistiikka varsinkin meidän itärajan tietämiltä kieltämättä on haastava. Harmi, kun ei voi tägätä Marinia tähän viestiin. Olisi lisää Kajaanin lähistöllä kaivostoimintaa, joista voisi tehdä vaikka minkälaisia tuotteita. Työllistää mainiota hiljaista kansaa. Kuka hoitaisi vain tehokkaamman logistiikan Kajaaniin.

Joku sen sanoi hienosti, pitäisikö Tulikiven myydä takkatoiminnat ennätysvuoden jälkeen ja allokoida pääomat uudestaan.

7 tykkäystä

Kyllä Suomussalmelle on logistiikkaa tulossa. Suomen valtio rakentaa sinne parhaillaan 81 miljoonan euron junanrataan. Rata valmistuu 2023, eli sopivasti palvelemaan myös Tulikiven Nordic Talcia:

5.4.2021 HS: ”Kokoomuksen Kai Mykkänen ehdottaa, että eurooppalaisten pitäisi laskea kotiensa lämpötilaa 4 asteella, jotta riippuvuus Venäjän energiasta loppuu”

Aina talvella joulu-maaliskuussa tarvittaisiin eniten energiaa, mutta tuulimyllyt eivät pyöri, eikä aurinkopaneelit kerää energiaa juurikaan kovilla pakkasilla. Tällöin takkalämmityksellä voi leikata kulutushuippuja. Ilman takkalämmitystä pelkästään Suomeen tarvittaisiin yksi ydinvoimayksikkö lisää. Koko Euroopalle tulee selviämään vasta joulukuussa 2022, mitä energian hinnalle tulee tapahtumaan, kun onneksi luovutaan venäläisestä öljystä ja kaasusta. Päättymässä oleva talvi näytti jo esimakua, kun sähkön hinta nelinkertaistui kahden vuoden takaisesta, mutta seuraava talvena sähkön hinta tulee olemaan huomattavasti korkeammalla:

@Thomas_Westerholm: Konsernilla oli 2021 lopussa 12,249 m€ vahvistettuja tappioita. Näistä ei ole kirjattu laskennallista verosaamista 8,199 m€ osalta. Otithan tämän 8,199 m€ huomioon yritysarvoa ja veroja laskiessasi?

3 tykkäystä

Näin provosoivia ehdotuksia tuskin kukaan muu laukoisi ![]()

Ohessa oma valuaationi tästä firmasta, jolla on harmillisen heikkolaatuinen perusbisnes, mutta valtavan hieno kaivoshanke:

7 tykkäystä

Mukava nähdä, että uusi seuranta on herättänyt niin paljon keskustelua! ![]()

![]()

Tervetuloa Tero Inderesin foorumille, oot selvästi hyvin perillä Tulikivestä.

Tosiaan kasvun taustalla on oletus siitä, että se hidastuu vuoden loppu kohti. Tilauskanta on kieltämättä kasvanut hurjasti edeltävästä vuodesta, mutta sen osalta on hyvä huomioida, että tilauskanta kiertää nopeasti ja on kooltaan noin 19 % viime vuoden liikevaihdosta. Lisäksi tilinpäätöstiedotteessa mainittiin toimituksien siirtämisestä alkuvuodelle 2022 haastavasta komponentti- ja logistiikkatilanteesta johtuen. Q4:llä tilausvirran kasvuhan oli huomattavasti maltillisempi (+ 10 %).

Emme tarkemmin lähteneet erittelemään kuka ecodesign-vaatimuksen myötä voittaa ja häviää markkinaa, mutta mainitsimme, että Ecodesign-vaatimus voi tervehdyttää kilpailukenttää, tukee Tulikiven kilpailukykyä etenkin kotimaassa ja että kiristyvät vaatimukset luovat Tulikivelle mahdollisuuksia.

Jøtulin yhteistyön olisi voinut mainita jakelun yhteydessä, mutta sen osalta yhtiö on viestinyt melko varovasti, mikä heijastuu myös omissa odotuksissani sen suhteen. Yhteistyötä ei ole lainkaan mainittu yhtiön vuosikertomuksissa, joten siihen liittyvä viestintä on jäänyt tuohon linkkaamasi tiedotteeseen. Mikäli yhteistyön laajentamisesta tiedotetaan, kirjoitan siitä kommentin ja pidän huolen, että päätyy mukaan seuraavaan laajaan raporttiin.

On nousuvaraa ja kaupan toteutuessa odotan hinnan olevan tuota 2,4 MEUR:a korkeampi. Meidän projektin NPV-laskelman arvohan on 3,4 MEUR, mutta diskonttaamme sitä kolmella vuodella alkamisajankohtaan liittyvästä epävarmuudesta johtuen (yhtiöhän ei kykene yksinään aloittaa projektia). Käteiselle vastaavaa ei tarvitsisi tehdä, mutta tuo omaisuuserä on merkittävästi epälikvidimpi.

Markkinaosuuksien voittaminen voi loppukäyttäjän näkökulmasta näkyä porrastettuna, koska käsittääkseni jälleenmyyjät saavat myydä pois kaikki ennen 2022 ostatetut tulisijat, vaikka ne eivät päästömääräyksiä noudattaisikaan. Varmasti tilanne hämmentää osittain kuluttajaakin.

Tämä pätee varmasti tiettyyn asiakassegmenttiin tietyillä markkinoilla, mutta omien anekdoottisten havaintojen kanssa kannattaa olla varovainen vientiä harjoittavissa yhtiöissä. ![]() Muualla esim. tarve vaihtoehtoiselle lämmitysmuodolle hätätilanteen varalta tai säästöt energiakustannuksissa voivat hyvinkin olla se merkittävin ostopäätöstä ohjaava tekijä.

Muualla esim. tarve vaihtoehtoiselle lämmitysmuodolle hätätilanteen varalta tai säästöt energiakustannuksissa voivat hyvinkin olla se merkittävin ostopäätöstä ohjaava tekijä.

Eiköhän se Nordic Talc kuitenkin ole se todennäköisin liikkuva palanen. Joitain saattaa tulisijojen kaltainen kutistunut markkina arveluttaa, mutta samalla se tarjoaa kokonsa puolesta vielä reilusti kasvumahdollisuuksia, jos onnistuu voittamaan markkinaosuuksia. Toki hitaasti kasvava/kutistuva johtaa tyypillisesti aggressiiviseen kilpailuun, mutta toisaalta rajaa myös uusien tulokkaiden määrää. Jos tiukentuva lainsäädäntö ajaa pelureita pois markkinalta / johtaa konsolidaatioon voi toimialan normalisoitu kannattavuus nousta selvästi.

Hyvä poiminta! Ei olla täysmääräisesti huomioitu niitä, mutta hiljaisen jakson päätyttyä voisin kysellä yhtiön CFO:lta niiden odotetusta hyödynnettävyydestä laskelman tarkentamiseksi.

3 tykkäystä

Sehän on perinteisesti ollut suomalaisten, sijoitusaiheisten keskustelupalstojen vakio-ominaisuus, että sieltä löytyy yksi hämmentävän hyvin Tulikiven asiat tietävä.

13 tykkäystä