@Marianne_Palmu eikö keskuspankit ole menettämässä uskottavuutensa tuon inflaatiojahdin epäonnistumisen kanssa? Mitä tapahtuu, jos muutkin kuin minä menettävät niihin uskonsa?

Moikka,

Juuri tänään luin Blommalta, että Powellin puheita on alettu kutsua rikkinäisiksi levyiksi. Edellisessä lehdistötilaisuudessa hän kuvaili Fedin rahapolitiikkaa sanalla “powerful” 10 kertaa, mutta ei kertonut suoraa keinoa siihen, että inflaatiotavoite saavutetaan.

Kiperä kysymys. Äkkiseltään ajateltuna luottamuksen loppuminen johtaisi rahan arvon ja tätä kautta ostovoiman nopeaan kasvuun ja taloudellisen toimeliaisuuden vähenemiseen. Riskisistä omaisuuseristä kysyntä siirtyisi turvasatamiin, kuten kultaan.

Luottamuksen vaihtoehtoina on seurauksia, joita moni ei halua miettiä, sillä perimmiltään kyseessä on luottamus rahajärjestelmään nykymuodossaan.

Olennaista on miettiä myös, mitä uskon loppumiseen tarvitaan: deflaatiokierrettä, holtitonta velkaantumista, vai seuraavaa perustavanlaatuista kriisiä elvytyksestä huolimatta? Toistaiseksi keskuspankkeihin on luotettu järkkymättömästi, koska vaihtoehdot ovat kipeänlaisia.

5 tykkäystä

Powell on anonut niin suoraan kun tohtii, että inflaation aikaansaamiseksi tarvitaan fiskaalista elvytystä. Samaa mieltä olen minäkin, ainoa tapa tervehdyttää talous on luoda työtä kysyntää kasvattamalla.

Luottamus saattaa rappeutua toistakin kautta. Jos taloutta tekohengitetään vain rahapoliittisin keinoin, usko työn merkitykseen voi rapista. Tällöin moraalikadon kautta tuottavuus romahtaa. Yhtäkkiä ollaan tilassa jossa ketään vaan ei enää kiinnosta tehdä asioita kunnolla jos talous pelastetaan kerta toisensa jälkeen.

3 tykkäystä

Huomenta,

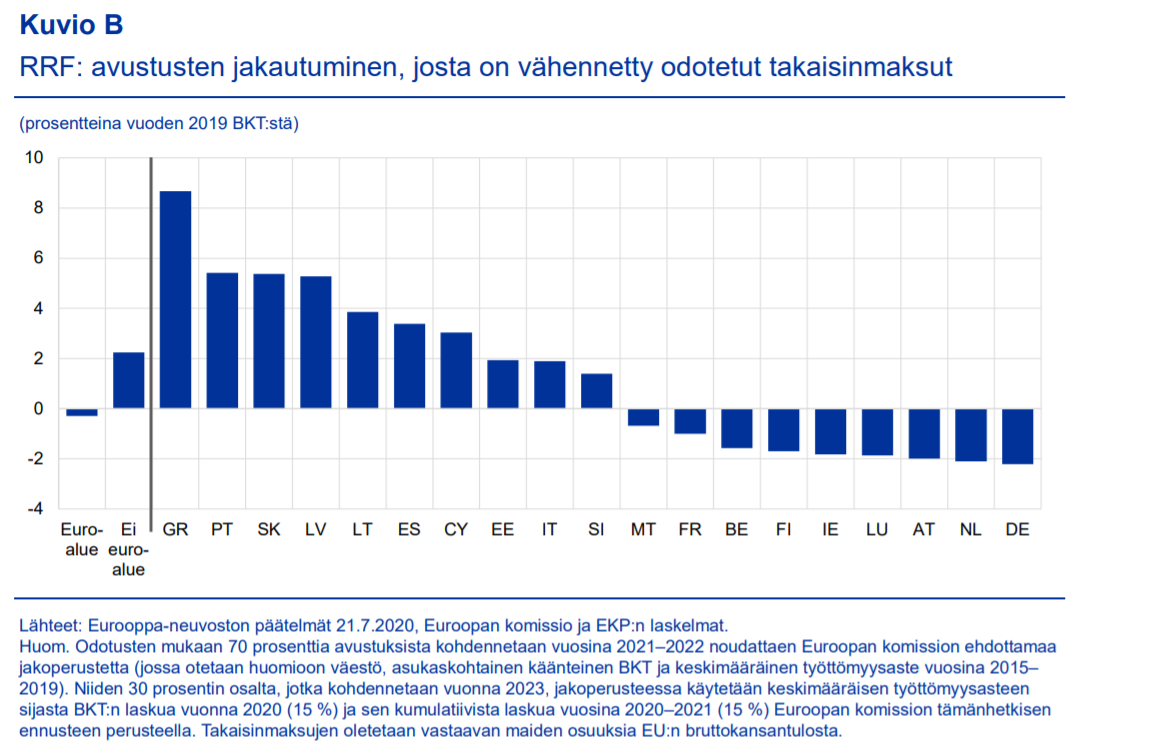

luin EKP:n talouskatsausta, jonka lopussa oli teksti elpymisvälineen vaikutuksista julkiseen talouteen. Muutamaan sivuun on koottu hyvin ymmärrettävään muotoon perusasiat elvytyspaketista, tosin kritiikki puuttuu. Mielestäni yksi elvytysvälineen ongelmista on se, että sen käyttöönotto kestää kovin pitkään. Tekstissä lukee: “Ajatuksena on, että NGEU:n (elpymisväline) rahoitustuet sidottaisiin käyttötarkoituksiinsa kokonaan vuoden 2023 loppuun mennessä ja ne maksatettaisiin valtaosin vuosina 2021–2024. Saatavilla olevien tietojen mukaan avustusten aikaprofiili painottuu tämän ajanjakson loppuun enemmän kuin lainojen.” eli todennäköisesti maksatukset kestäisivät kolmen-neljän vuoden päähän. Ei kovin ketterää. Suomen osalta mielenkiintoinen on tekstissä kuvio, josta näkyy, että avustusten osalta jäämme nettomaksajiksi, mikäli kuviota oikein tulkitsin.

6 tykkäystä

Edelleen poiminta talouskatsauksesta: toisessa artikkelissa todetaan, että koronapandemian aikana tehdyt helpotukset välillisiin veroihin olisi ollut merkittävä tekijä inflaation hidastumisen takana. Esim. Saksassa väliaikaista veronalennusta sovelletaan heinäkuusta joulukuuhun 2020, joten inflaation kiihtymistä voitaisiin tämän perusteella nähdä ensi vuonna. Verovaikutuksesta puhdistettunakin inflaatio olisi siis kuitenkin ollut reilusti alle 2 %.

5 tykkäystä

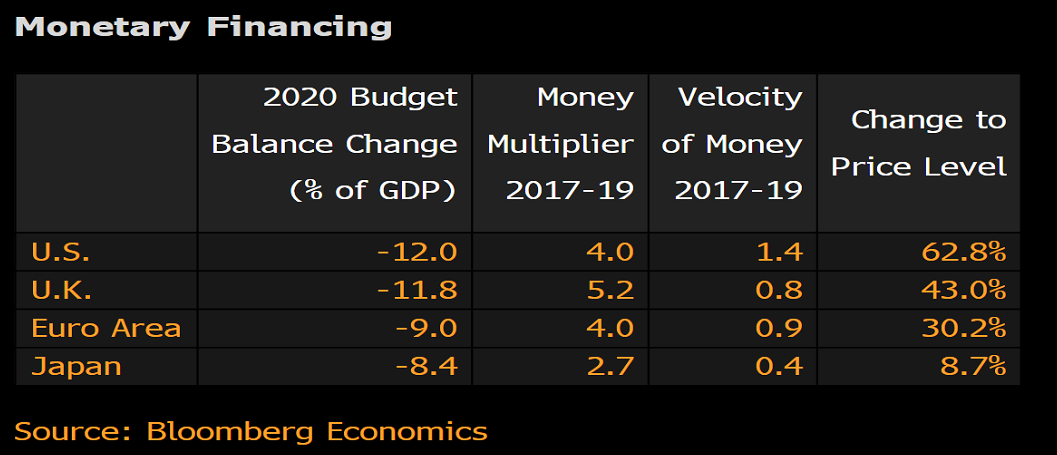

Tervehdys! Bloomberg on kunnostautunut myös omassa tutkimuksessa ja julkaisi tänään artikkelin, jossa arvioi talouspoliittisen elvytyksen vaikutuksia koronapandemian aikana. Sen mukaan euroalue on pärjännyt elvytyksessä hyvin esim. USA:han verrattuna ja mm. työttömyysongelmaa on onnistuttu täällä taklaamaan melko sujuvasti. Kirjoitin makrokatsaukseen aiheesta tänään.

Elvytyksen varjopuolena on sitten ainakin perinteisen talousteorian mukaan kiihtyvä inflaatio. Bloombergin artikkelissa arvioidaan, että: Assuming debts accumulated in response to the pandemic are

permanently monetized and money multipliers return to the

average of rates seen from 2017 to 2019, pandemic stimulus could

raise the price level in the euro area by about 30%, and more

than 40% in the U.K. In the U.S., where money circulation has

historically been more lively, the impact could see prices

rising by more than 60%. A moribund monetary system in Japan,

with new funds sitting in the bank rather than contributing to

demand, points to a long-run increase of less than 10%.

Eli kun rahan kiertonopeus kasvaa normaaliksi, inflaatio kiihtyisi monikymmenkertaiseksi viime vuosien kehitykseen verrattuna. Kuten tekstissäni mainitsin, tästä ei ole vielä mitään viitteitä, mutta artikkeli on hyvä muistutus siitä, kuinka riskejäkin on olemassa (ainakin, mikäli taloutta tarkastelee perinteisten teorioiden silmin eikä MMT:n kautta) - tai sitten kvantiteettiyhtälön teoria on harhateillä.

Olisin muuten ilomielin linkittänyt Blomman tutkimuksen tähän, mutta löysin sen ainoastaan terminaalin kautta.

9 tykkäystä

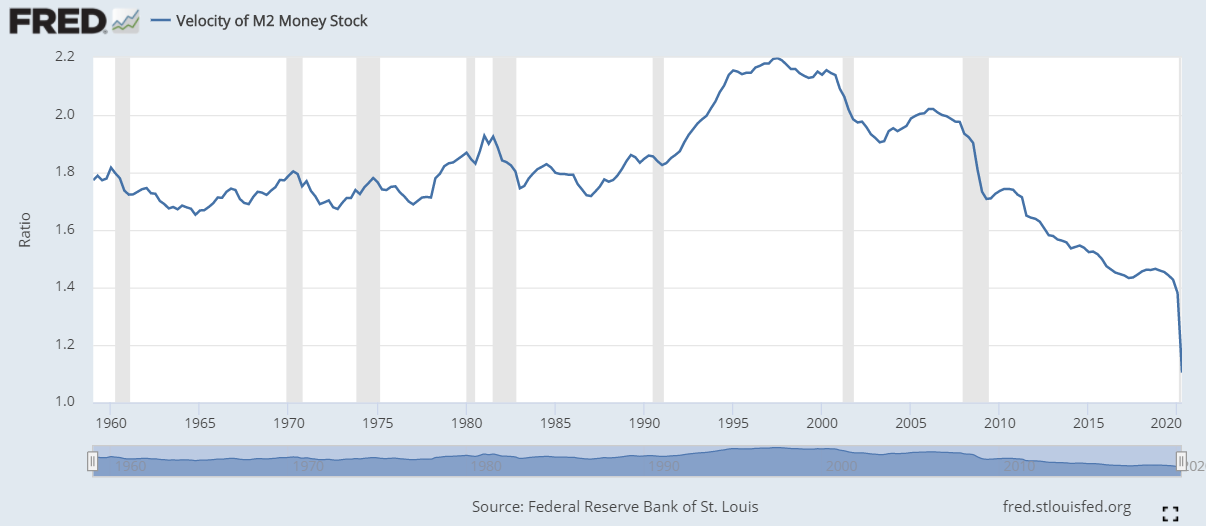

Mielenkiintoista. Jäin miettimään sitä, että jäikö rahankiertonopeus normaalia matalammaksi finanssikriisin jälkeisen elvytyksen seurauksena? Koska vaikka elvytys tuolloin ei ollut yhtä kovaa kuin nyt, niin merkittävä elvytystä kyllä tehtiin. Eli jos nyt rahankiertonopeuden normalisoituminen toisi luokkaa 30-60 % inflaatiota, niin kyllä kai finanssikriisin elvytysluvuillakin olisi pitänyt päästä vähintään yli keskuspankkien 2 %:n tavoitteen? Ellei sitten tietty käynyt siten, että rahan kiertonopeus jäi matalemmalle tasolle. Vai olenko ymmärtänyt jotain väärin?

Mikäli rahan kiertonopeus jäi matalammalle tasolle yli vuosikymmeneksi, niin mikä voisi laukaista sen normalisoitumisen? Menee ehkä liian spekuloimiseksi ja oman ammattitaidon yli ja kovaa, mutta voisiko yksi mahdollisuus olla perinnöt? Nythän länsimaissa sodanjälkeiset suuret ikäluokat alkavat olla jo melko iäkästä ja varmasti osin kuolluttakin. Talous kasvoi voimakkaasti heidän aikanaan ja on ihan yleistä tietämystä, että vanhempien ikäluokkien varallisuus on suurta verrattuna nuorempiin. Ja tämä meni vielä niin, että nyt alle 3-kymppisten tulot eivät edes yllä vanhempien ikäluokkien tasolle, kun normaalisti ne ovat menneet yli.

Eli onko mahdollista tai odotettavissa, että kun “kulutusiässä” olevat ikäluokat alkavat perimään vanhempiensa/isovanhempiensa omaisuutta, niin voiko tämän seurauksena purkaantua haudattua pääomaa, joka sitten päätyisi kiertoon? Suomessa em. ikäluokan varallisuus taitaa olla aika pitkälti seinissä ja metsässä, joten stereotyyppiesimerkki voisi olla, että joku perii 60-luvulla Kalliosta ostetun kerrostalokämpän tai pläntin metsää, jonka arvo on nyt hänen 10 vuoden nettotulojen arvoinen ja pistää sen myyntiin. Kyseinen omaisuus päätyy varakkaammille sijoittajille, joiden varallisuus ei kasvata kulutusta, joten yhtäkkiä likviditeettiä siirtyy kulutusta lisäämättömästä potista kulutukseen nopeuttaen rahan kiertonopeutta.

Onko tässä mitään järkeä, vai vedetty aivan liian monta mutkaa suoraksi? Lopultahan tämä skenaario päätyisi siihen, että kulutuksessa kiertävä raha kumuloituu omistavalle poppoolle ja varallisuuserot jatkavat kasvuaan, mutta se nyt ei ole pointti eikä tässä mielessä kiinnostava asia, koska tapahtuu verrattaen hitaasti.

Jäin miettimään vielä sitä, että löytyyköhän maailmasta vastaavaa esimerkkiä, koska kyllähän varallisuutta pidempään kartuttanutta väestöä on kuollut läpi maailman historian jättäen perintöä. Erona nykypäivään voisi olla se, että onko nyt nähty suuri ikäluokka + syntyvyyden kääntyminen kasvuun ns. ensimmäinen kerta laatuaan? Ja onko sekin ensimmäinen kerta teollistuneen vallankumouksen jälkeen, että palkkojen nousu on siinä mielessä pysähtynyt, että uusi sukupolvi tienaa saman, tai vähemmän, kuin edellinen?

10 tykkäystä

Olet ymmärtänyt aivan oikein. Rahan kiertonopeus on tosiaan hidastunut finanssikriisin jälkeen ja suorastaan romahtanut viimeisten kuukausien aikana:

Tuon money multiplier ei mittaa suoraan rahan kiertonopeutta vaan laajan rahan (M3) suhdetta rahaperustaan eli kierrossa olevaan rahaan. Mutta johtopäätökset ovat samoja: vaikka rahan määrää on lisätty rajusti, raha ei tunnu menevän kiertoon taloudessa ja siksi myös inflaatiopaineet ovat vähäiset. Kvantiteettiyhtälö on hyvin pelkistetty teoria ja tämän kaltaisissa harjoituksissa sen heikkoudet tulevat esiin. Rahan kiertoa on vaikea arvioida tarkalleen, samoin ajan mittaan tarkentuvia BKT-lukuja. Lisäksi pitää muistaa, että olemme eläneet aidosti poikkeustilassa, jossa talouden toiminta on häiriintynyt sekä tuotanto- että kysyntäpuolella. Osa tutkijoista on valmis heittämään koko teorian romukoppaan, mutta kyllä se ainakin taloustieteen oppikirjoissa itsepintaisesti pysyy ![]()

Tuo pohdinta perinnöistä ja omaisuuden kasaantumisesta on mielenkiintoinen. Intuitiivisesti ajateltuna varallisuuden keskittyminen vähentää inflaatiopaineita, sillä jos yksi ihminen omistaisi miljoonan, kuluttaisi hän siitä pienemmän osan kuin jos 10 ihmistä omistaisi 100 000. Tutkimusten mukaan rajakulutusalttius (se, mikä osuus tuloista kulutetaan) on suurempi alemmilla tulotasoilla (yksi, EKP:n tutkimus aiheesta täällä). Jos siis mutkat vedettäisiin suoriksi, varallisuuserojen kasvu johtaisi sen perusteella kulutuksen ja lopulta kysyntäinflaation hidastumiseen

16 tykkäystä

Kiitos. Onko sille muuten jotain selityksiä, että miksi kohtuu tasainen trendi kääntyi 90-luvulla nousuun palautuen reilu 10v myöhemmin?

Tavallaanhan on ollut tiedossa, että elvytys on valunut pääasiassa omistavalle porukalle. Ja tämä on helppo havaita tai todentaa sillä, että katsoo osakekurssien ja kiinteistöjen hintojen kehittymistä finanssikriisin jälkeen. Toki kaikki “omistajat” eivät ole Buffetteja, mutta varsinkin, kun vuokralla-asuminen on (ymmärtääkseni?) lisääntynyt, niin melko elvytysraha on valunut pitkälti säästöön niille, joilla on entisestään rahaa. Löytyykö muuten jotain yleispätevää mittaria varallisuuserojen kehitykselle finanssikriisin jälkeen?

Tämä ainakin minun järjen mukaan vastaa havaintoja ja selittää aika hyvin sen, miksi rahan kiertonopeus on tippunut ja jatkaa tippumistaan. En sitten tiedä, että onko luonnollisesta poistumasta ja perinnöstä odotettavissa käännettä trendille? Kaiken järjen mukaan sen pitäisi vaikuttaa, mutta jääkö vaikutus liian pieneksi trendin kääntöön?

Teoriatasolla jos miettii, niin ei kai mikään tekijä määrää, että rahan kiertonopeus ei voisi jäädä pysyvästi alas ja jatkaa laskuaan ikuisesti, tai “hyvin pitkään”. Jossain vaiheessa lieveilmiöt varmaan nostaisivat jengiä barrikaadeille, mutta tuskin on ihan heti länsimaissa tapahtumassa.

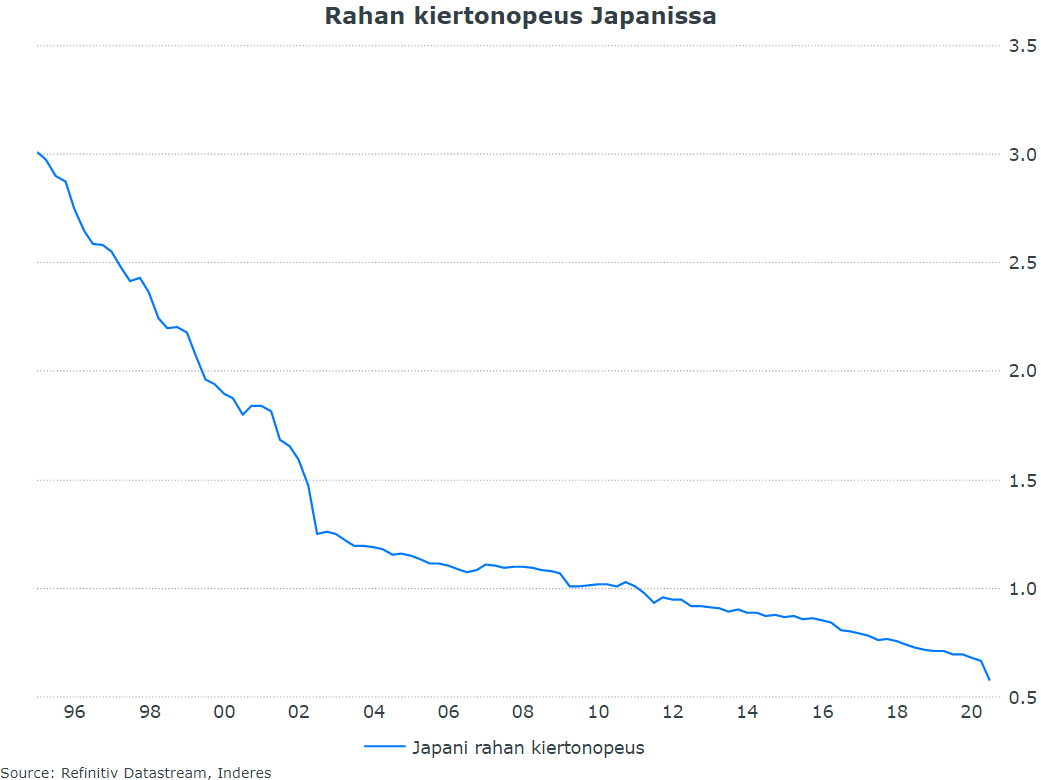

Mitenkäs väestön ikärakenne? Olettaisin, että kasvava (työ)väestö ruokkisi myös rahan kiertonopeutta? Eli toisin sanottuna teollistuneissa maissa väestön ikääntyessä tämä olisi jälleen kiertonopeutta hidastava tekijä. Tämän perusteella Japanissa rahan kiertonopeus on varmaan hidastunut jo huomattavasti pidemmän aikaa? En nopeasti löytänyt dataa tästä kuin jonkun kirjoituksen jo vuodelta 2011, missä oltiin huolestuneita rahan kiertonopeuden laskusta Japanissa.

Kahvipöytäkeskusteluna voisi sitten miettiä, että onko keskuspankeilla tai valtioilla jotain järkeviä keinoja koettaa nostaa rahan kiertonopeutta? Tai onko koko asia sellainen, joka kuului menneeseen maailmaan kasvavine väestöineen ja teollistuneissa maissa pitäisi ymmärtää, että on turha yrittää vääntää nykyistä väestöpohjaa menneeseen maailmaan ja miettiä enemmän sitä, miten yhteiskunta saadaan parhaiten toimimaan vallitsevissa olosuhteissa?

Sijoittajana kallistun edelleen sille kantille, että näissä olosuhteissa on parempi pitää käteispaino melko alhaalla.

7 tykkäystä

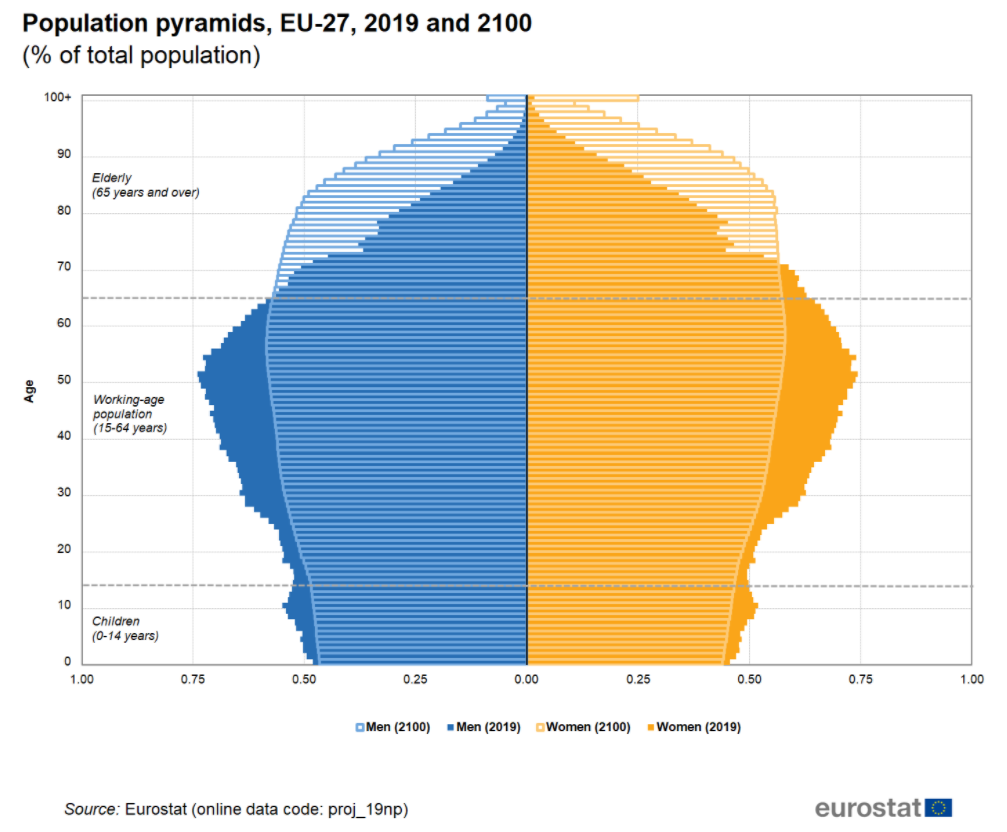

Ikärakenne on yksi deflatorinen tekijä: väestö vanhenee ja elää pidempään ja työväestön määrä laskee. Löysin kuvion, jossa on EU:n väestöpyramidi 2019 ja ennuste 80 vuoden päähän. Muutos on aikamoinen: “keskivartalolihavasta” pyramidista mennään kohti harteikkaampaa muotoa, mikä tarkoittaa sitä että yli 70-vuotiaiden osuus väestöstä kasvaa selvästi. Tällöin työvoima vähenee, säästämisaste kasvaa - ja rahan kiertonopeus hidastuu. Kokonaan toinen juttu onkin sitten se, miten tämä kasvattaa esim. julkisen terveydenhuollon taakkaa.

Kokosin Reutersilta käppyrän kuvaamaan Japanin rahan kiertonopeutta (nimellinen BKT/rahan määrä) ja alas on vuosikymmenten aikana tultu. Keskuspankeilla keinot kiertonopeuden kasvattamiseen ovat hyvin rajatut, koska muutoksen taustalla on rahapolitiikasta täysin riippumattomia syitä

16 tykkäystä

Piti vielä vastata tähän kysymykseen, mutta oli aamukatsaus välissä julkaistavana ![]() eli varallisuuserojen kehitystä on tutkittu ja olen kirjoittanut niistä mm. oheisen tekstin. Siitä tiivistyksenä: varallisuuserot ovat kasvaneet, mutta jakautuminen tapahtuu eri tavoin eri omaisuusluokkien välillä (osakkeet, asunnot).

eli varallisuuserojen kehitystä on tutkittu ja olen kirjoittanut niistä mm. oheisen tekstin. Siitä tiivistyksenä: varallisuuserot ovat kasvaneet, mutta jakautuminen tapahtuu eri tavoin eri omaisuusluokkien välillä (osakkeet, asunnot).

4 tykkäystä

On kaksi kiellettyä sanaa: lama & deflaatio. Ja kolmantena stagflaatio. Kun L + D ei ole S, niin mikä yhtälössä mättää? Ai niin, vallitsevan deflaation negaatio, inflaatio.

Voisiko olla, että inflaation laskentatapa on ollut väärä jo pitemmän aikaa? Muistelen, että jo viime vuosituhannella aloiteltiin keskustelua siitä, miten tilastoista saadaan aina mieluisat tulokset, kun lyödään lukkoon aina joku pointti ja mitataan kaikki muu suhteessa siihen.

Paras ja surullisin esimerkki oli tietokoneen hinta. Kun tietokoneen kapasiteetti nousi 500 % vuodessa, laskettiin se tarkoittavan vastaavaa hinnanmuutosta inflaatiolaskelmassa. Kun sitä useampia vuosia meni, niin laskennallisesti uuden tietokoneen arvo oli laskelmassa suhteessa alkuperäiseen tietokoneeseen eli mittakeppiin takaisinpäin laskettuna miljoonissa. Tilastokeskuksen tyyppi kertoi, että myös autojen laadun paraneminen huomioidaan inflaatiolaskelmissa.

Silti tavan kuluttajan näkökulmasta tietokone maksoi aina suunnilleen sen saman x markkaa ja sen vuoden kone oli aina riittävä sen aikaisille ohjelmille, kuten oli ne vanhemmatkin, joskin hitaampina. Inflaatiolaskelmaan tietokoneen osuus oli varmaan 0,1%, mutta mitä kaikkea muuta ne laskelmat pitivät sisällään?

Juurikki ei tiedä, miten nykyisin inf- eikun deflaatiota mitataan. Vieläkö mittakeppi heiluttaa mittaajaa? Eikö haluttuun tulokseen (miinus 2% deflaatioon eli aiemman kielenkäytön mukaisesti 2% inflaatioon) päästäisi näppärästi myös valikoivasti entisiä väärinkalkylointeja korjaamalla? ![]()

Lama on (2 peräkkäistä Q neg. talouskasvua), ei taantuma. Deflaatio on, keskimäärin. Pysyvästi, eli kolme vuotta. Vähintään 2% inflaatio on, luottamuksessa ja globaalissa yhteistyössä. Hurja kasvu on, suhteessa talouskuopan pohjaan, ei muuhun. Ainakin vielä vähän aikaa.

Koe itse. Pandemia leviää, muualla. Meillä, ei vielä. Talous on, antaa toivoa, pettää. Lama, ei koske, ei meitä. Pörssi nousee, kohta taantuu. Hyvin menee, verraten. Inflaatiota ikävä? Siis oikeesti.

Ei ole stagnaatio, ei. Osaatkos ystävä hyvä kertoa, millä termillä tätä tilannetta kutsutaan?

3 tykkäystä

Tämä ei muuten minulle ole koskaan auennut deflaatiokeskusteluissa. Tietokoneen komponentit ovat olleet deflaatiokierteessä niin pitkään kuin muistan. Esimerkiksi 15 vuotta sitten jos ostit näytönohjaimen niin puolen vuoden päästä saattoi olla samaan hintaan 2x tehokkaampi näytönohjain markkinoilla. Eli viivyttämällä ostotapahtumaa on rahalleen saanut lähes aina enemmän vastinetta. Silti tämä ei näytä juurikaan hidastaneen tietokoneiden myyntiä. Ylipäätään en ymmärrä tätä deflaation pelkoa ekonomistien keskuudessa. Ei kuluttajan käyttäytyminen juurikaan muutu vaikka rahan arvo kasvaisi 0,5% vuodessa verrattuna siihen että kokisimme 0,5% inflaation. Britannia oli koko 1800-luvun teknologisen kehityksen aiheuttamassa deflaatiossa eikä se mennyt kovin huonosti. Ekonomistien mallit toki toimivat huonosti deflaatiossa, mutta tälle emme vuodata edes yhtä kyyneltä ![]()

Tuossahan näkyy kuinka 96 aloitettu nollakorkopolitiikka tuhoaa rahan kiertonopeuden. Sama ilmiö näkyy kaikissa maissa, jotka ovat nollakorkoansaan päätyneet. Keskuspankki kun nostaa korkoa niin rahat alkavat virtaamaan tuottamattomista zombifirmoista takaisin tuottaviin kohteisiin ja kiertonopeus lähtee jälleen kasvuun. Poliittisesti lienee tosin mahdotonta, koska BKT ottaa lyhyellä tähtäimellä turpaan ja moni “turha mutta työllistävä” firma menee nurin. Myös Japanin valtion velkaantuneisuus on erittäin korkea, eli ennen koron nostoa keskuspankin pitäisi ostaa valtion velkakirjoja ja mitätöidä ne.

6 tykkäystä

Onko tullut mitään viitteitä siitä että valmistettaisiin enemmän tai vähemmän koordinoituja fiskaalisia investointeja? Siis isoja hankkeita infraan, vihreään teknologiaan, korjausvelkaan, jne.

Jenkeissä kai jotain puhetta on ollut, Trumpin puolelta lähinnä vaalipuheina mutta Biden kaiketi oikeasti lähtisi tähän?

Euroopassa tarvitaan samaa, mielellään samoihin aikoihin kuin Jenkeissä.

Tämä tie on omasta mielestä ainoa tapa pakottaa tuottavuutta, työllisyyttä ja inflaatiota ylöspäin.

2 tykkäystä

Inflaation mittaamiseen liittyvät ongelmat ovat olleet yksi ikuisuuskysymys, ja mm. WSJ:n jutussa on käyty eroja Euroopan ja USA:n välillä. Olen samaa mieltä siitä, että kulutuskoreissa ja painoissa on puutteensa.

Ongelmana on se, että inflaatiolukemat perustuvat “edustavan kotitalouden” valintaan, kun todellisuudessa hintojen nousu (tai lasku) vaihtelee luonnollisesti kotitalouksien välillä, kunkin omaan kulutuskoriin perustuen. Jos esim. omistaa kaksi autoa, asuu omistusasunnossa, käyttää alkoholia ja lämmittää öljyllä, kustannukset ovat erilaiset kuin vuokralla asuvan autottoman ja alkottoman kotitalouden. Painot kuluttajakorissa tälle vuodelle voi käydä katsomassa täällä Tilastokeskuksen sivulla ja verrata sitä vaikkapa omaan kulutuskoriin. Nämä painot kulutuskorissakin vaihtuvat vuosittain, mikä vaikuttaa inflaation laskutapoihin.

Deflaation puhuttaessa usein unohdetaan, että palkoistakin neuvotellaan ja indeksikorotuksia tehdään elinkustannusten nousun pohjalta. Inflaatio/deflaatio ei vaikuta siis talouteen ainoastaan tuotteiden hintojen vaan myös työmarkkinan hintojen kautta.

1 tykkäys

EU:ssa näitä koordinoituja toimia ollaan valmiita tekemään elvytyspaketin kautta. Esimerkiksi ilmastotavoitteita ja panostuksia vihreään kehitykseen ollaan kytkemässä tiukasti 750 miljardin euron elvytysohjelmaan. Tarkemmat kriteerit investoinneille ovat vielä tosin hämärän peitossa. Nyt olisi erinomainen paikka suunnata elvytysrahaa kestävämpään kasvuun, saa nähdä miten tässä onnistutaan.

2 tykkäystä

Huomenta! Kirjoitin tänään makrokatsaukseen vähän laajempaa kuvaa dollarin asemasta maailmanvaluuttana. Edellinen koronakriisi vahvisti jälleen dollarin kiistattoman ykköspaikan ja jopa vahvisti sitä. Ray Dalio kuitenkin tuo hyvin esiin sen, että dollari on hyvin haavoittuvainen ja jos reservistatus alkaa murentua, kyyti voi olla kylmää. Kirjoittamani teksti ja siihen liitetyt kuviot alla.

Tiivistettynä tarina: Koronakriisi muistutti dollarin vahvasta asemasta, ja Federal Reserve reagoi nopeasti dollarivajeeseen. Toimet rauhoittivat tilannetta valuuttamarkkinalla.

Sitten taustoihin: dollarin ja USA:n asema on vielä vahva, koska USA:n velka on dollarimääräistä ja keskuspankilla oikeus printata dollareita. Haavoittuvuuksiakin löytyy: hiipuva rooli maailmantaloudessa, suuri kauppataseen alijäämä (USA velanottaja) ja pienet valuuttareservit. Suojapuskurit siis puuttuvat.

10 tykkäystä

Onko jossain piirakkaa tai kuvaajaa josta näkyy kuinka suuri osa uusista valtionlainoista menee keskuspankkien taseeseen (EKP ja FED)? @Marianne_Palmu ?

4 tykkäystä

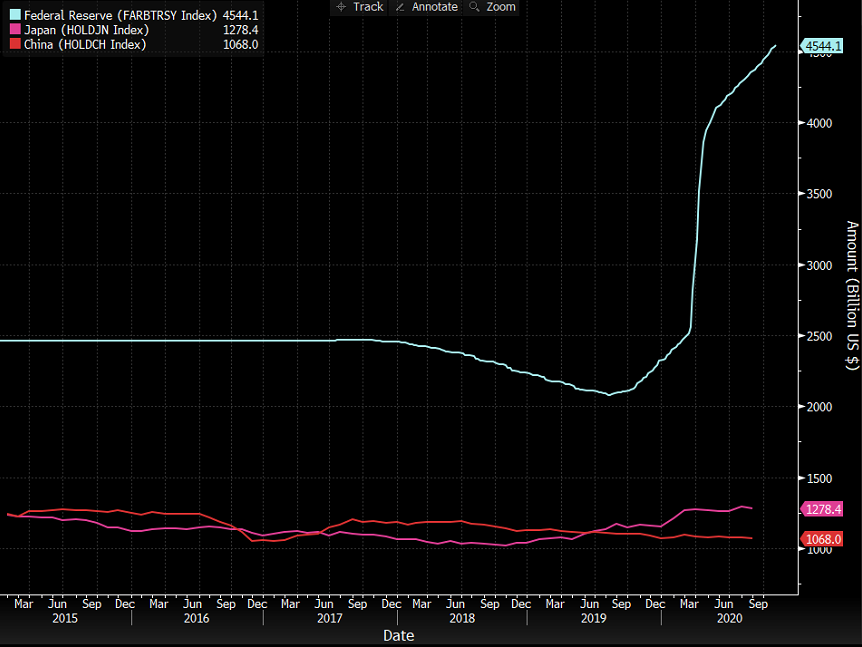

Kävin äsken kurkkaamassa Blommalta, löytyisikö sieltä dataa näistä. USA:n valtionvelasta löytyi: käppyrän mukaan Fed omisti elokuussa noin puolet USA:n liikkeellä olevasta valtion velasta. Viidessä vuodessa tämä omistus on kasvanut 84,6 %:lla ja kuten näkyy, niin nousun kulmakerroin on ollut jyrkkä keväästä lähtien. Mielenkiintoista kuviossa on muuten sekin, että Kiinan omistusosuus USA:n veloista on pienentynyt (-13,8 %) viiden vuoden aikana. En nyt ihan ensi näkelmältä löytänyt liikkeellelaskettujen velkakirjojen ostoja, mutta näistä päätellen osuudet ovat suuria. Katson vielä myöhemmin, olisiko EKP:sta dataa.

7 tykkäystä

Miten @Marianne_Palmu näkisit käyvän sellaisessa huuruisessa luovan taloustieteen skenaariossa että Fedi vain ilmoittaisi mitätöivänsä kaiken taseessaan olevan Yhdysvaltain valtionvelan? Silloinhan Yhdysvaltojen velkaantumisaste näyttäisi jo erittäin terveeltä, eikä ylivelkaantumisesta tarvitsisi huolestua.

2 tykkäystä