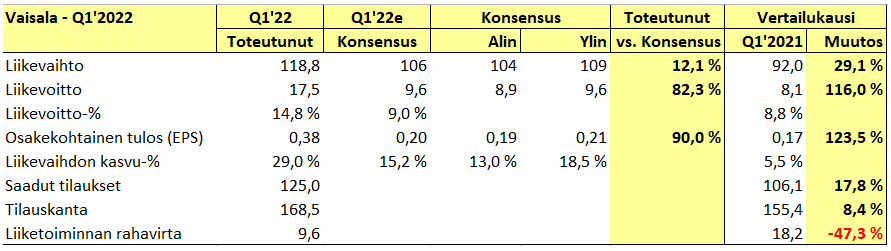

Toukokuun alussa järjestettiin Teknologia22 -messut. Keskiviikkona 4.5 keynote-puheenvuoron piti Vaisalan hallituksen puheenjohtaja Ville Voipio, josta kirjoittelin aiemmin ketjuun.

Tässä vielä tallenne Ville Voipion esityksestä, jos joltain on jäänyt katsomatta.

Mielestäni Voipion esitys oli mielenkiintoinen katsaus Vaisalan teknologisiin innovaatioihin. Ennen kaikkea tiiviissä paketissa eri osa-alueet ja mielenkiintoista asiaa esimerkiksi Boschin osalta

Esityksen kesto on 55 minuuttia, joten kirjoittelin tähän viestin loppuun lyhyen yhteenvedon esityksen sisällöstä, jos kesällä ei ole aikaa katsoa. Hakasulkeissa omia kommentteja.

Linkki tallenteeseen (Vimeo): Teknologia_xplanar - Ville Voipio

Tutkimuksesta tekoälyyn - vihreän siirtymän huipputeknologia

2 - 20 min: Vaisalan historiaa ja yhtiöesittelyä

-Ajatuskoe: Vuonna 1936 Leijonan luolassa  45-vuotias valtion Meteorologisen Keskuslaitoksen havainto-osaston johtaja ja startup-yrittäjä Vilho Väisälä

45-vuotias valtion Meteorologisen Keskuslaitoksen havainto-osaston johtaja ja startup-yrittäjä Vilho Väisälä  esittelemässä pääomasijoittajille uutta liikeideaansa.

esittelemässä pääomasijoittajille uutta liikeideaansa.

Ongelmana sään tutkiminen , jolla päästäisiin kiinni sään tutkimiseen, etsimään matalapaineen keskukset, rintamat ja arvioimaan lähiajan sään kehitystä. Ratkaisuna Väisälän kehittämä elektroninen laite, radiosondi  , joka lähetetään ilmakehään ja sen data siirretään radioaalloilla maahan

, joka lähetetään ilmakehään ja sen data siirretään radioaalloilla maahan  .

.

Paino 430 grammaa ja hinta 20 dollaria kappaleelta. Tarvitaan rahaa laajenemiseen ja teollisen mittakaavan tuotantoon siirtymiseen. Väisälän arvion mukaan 1940-luvulla tullaan näitä myymään kymmeniä tuhansia. Sijoittaisitko?

- Todellisuus: Vilho Väisälä otti 100 000 markan lainan, palkkasi neljä työntekijää ja perusti tehtaan.

[…Muuten sivuhuomiona, tämä oli ihan mielenkiintoinen ajatuskoe. Startup-yhtiö Vaisala ei siis ollut pääomasijoittajien rahoittama. Vaikka norjalainen Vilhelm Bjerknes (1862-1951) oli esittellyt jo 1920-luvulla keskileveysasteiden matalapaineiden rintamamallin, joutui Väisälä rahoittamaan yrityksensä alkuun pankkilainalla. Ehkä tähän vaikutti myös se, että meteorologinen tutkimus oli alkuvaiheessa. Vasta Chicagon yliopiston tutkijaryhmän ja suomalaisen Erik Palménin (1898-1985) julkaisujen myötä yläilmakehän virtausten tutkimus otti isomman edistysaskeleen 1940-luvulla.

Tätä kehitystä lyhyesti kuvaa esimerkiksi Petteri Taalas teoksessaan Ilmastonmuutos säätieteilijän silmin (Tammi 2021). Taalaksen mukaan Palmén teki uranuurtavaa ilmakehän dynamiikan teorioiden tutkimusta hyödyntäen radioluotaimia. Hänen simulaatioitaan tukivat Vilho Väisälän kehittämät uudet havaintomenetelmät ja erityisesti kyky mitata ilmakehän lämpötilaa, painetta, kosteutta ja tuulia radioluotaimien avulla…]

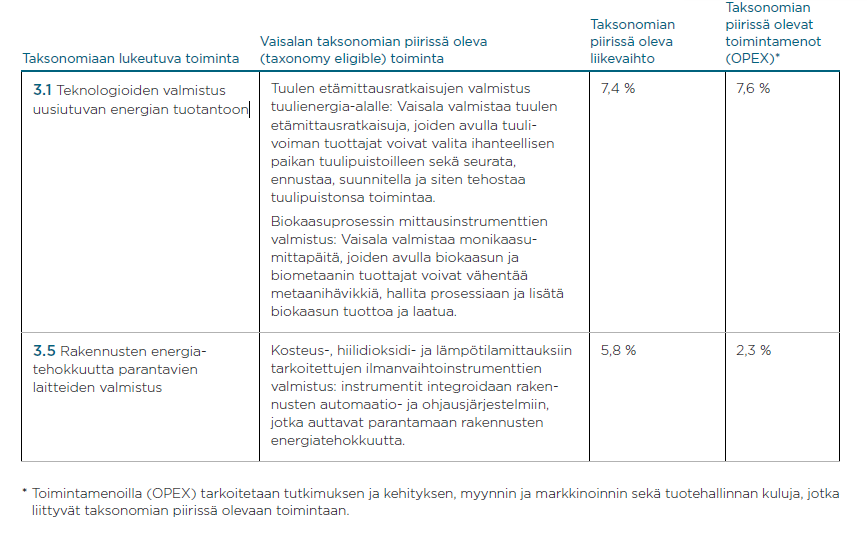

20 min kohdalla esityksessä päästään itse aiheeseen eli vihreään siirtymään ja siinä käytettäviin Vaisalan teknologisiin innovaatioihin Esimerkkeinä Voipio mainitsee esimerkiksi:

- Sähköautojen litiumakkujen valmistustilojen kosteusmittaukset ns. Ultrakuivan tilan mittaaminen.

- Datakeskusten lämpötilan hallinta ja energian kulutuksen optimointi.

- Sähköverkkojen muuntajien mittaukset.

- Kaukolämpöyhtiöille tehtävät hyperlokaalit sääennusteet ja säämallit.

26 - 31 min: Biokaasu. Prosessin optimoinnin kannalta tärkeä tietää mädätyksen tilanne ja metaanin pääsy ilmakehään.

31 - 34 min: Tuulivoiman mittaaminen. Tuulilidareilla mitataan yksittäisten fotonien taajuussiirtymää. Tuulivoiman optimointi on aiempaa tärkeämpää, kun homma ei toimi pelkästään subventioilla.

34 - 40 min: Tiesää. Tärkeä mm. talvikunnossapidon kannalta. Tulevaisuudessa tärkeä autonomisessa ajamisessa.

41 min: Vaisala ja liikkumisen tulevaisuus.

- Autonomisen ajamisen tasolla 4 siirrytään kysymykseen, kenellä on vastuu kolarissa. Eurooppalaiset autonvalmistajat katsovat tällä hetkellä, että vastuu on autonvalmistajalla.

- Tämän takia autonvalmistajat haluavat rajoittaa autopilotin toimintaa ääriolosuhteissa. Kilpailueduksi nousee myös se, kuinka hyvin auton järjestelmä pystyy ennustamaan säätä ja toimimaan myös huonommassa ajokelissä.

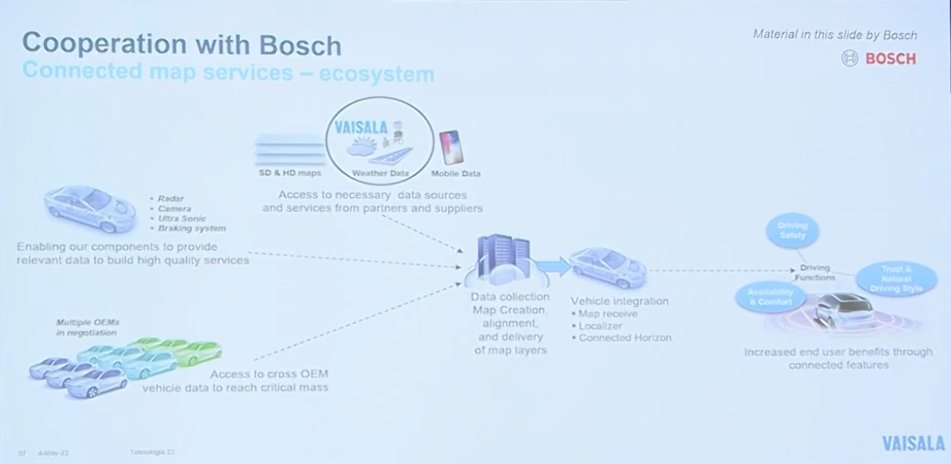

43 min: Vaisalan yhteistyö Boschin kanssa

- Boschin visio: Auto on mittalaite tutkineen ja kameroineen. Esimerkiksi ajonvakautusjärjestelmä kertoo tien pinnan kitkasta ja auton pyyhkijöiden toiminta kertoo olosuhteista.

- Bosch: Connected map services - ecosystem. Multiple OEMs in negotiation. Access to cross OEM vehicle data to reach critical mass.

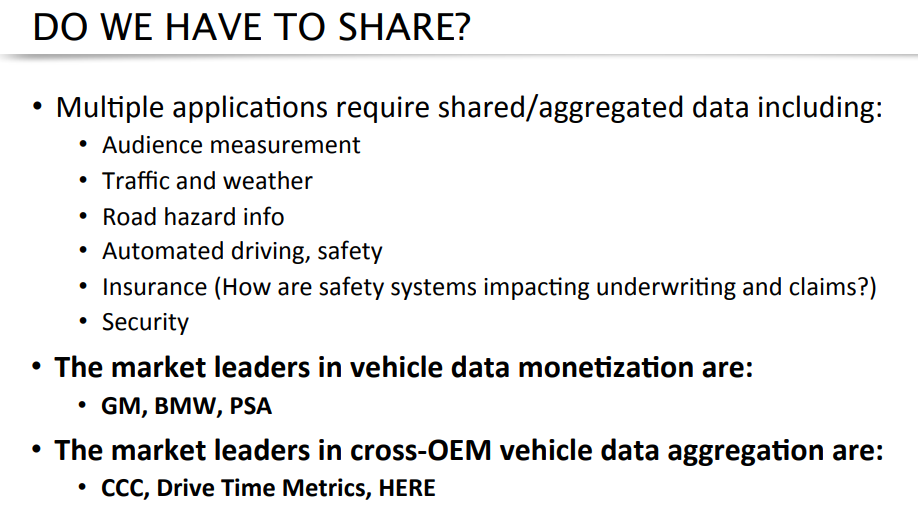

- Ideana on se, että autonvalmistajat pääsisivät jotenkin yhteisymmärrykseen datan jakamisesta. Dataa jakamalla saataisiin valtava määrä informaatiota tienpinnan tilasta. Ilman tätä informaation jakamista autonomista autoilua ei tule tapahtumaan, koska riskit uhkaavat jäädä liian suuriksi.

- Tulevaisuudessa mittaaminen olisi siis ihan yhtä lailla tuhansien autojen verkko, josta yritetään saada jotain mittaustuloksia irti.

Esityksessä näkyvä kuvaus Vaisalan ja Boschin yhteistyöstä.

[…Tätä datan jakamisen tärkeyttä ei tietysti edellytä vain tiesäätiedot, vaan datan jakamista edellyttää myös moni muu tekijä. Esimerkki Foleyn vuonna 2018 julkaistun listauksen mukaan.

Tässä datan jakamisessa markkinajohtajia ovat Foleyn mukaan älypuhelimen autoon yhdistävä Car Connectivity Consortium (CCC), äänitietoa keräävä Data Time Metrics ja kartta- ja sijaintipalveluyhtiö HERE Technologies…]

45 min: Air Mobility

48 - 50 min: Vaisalan tulevaisuus

1 . Kestävä kehitys strategian ytimessä. Tiede on strategian ytimessä.

2 . Vaisalan oma perustutkimus ja oma mittausteknologiat ovat täysin välttämättömiä.

Koko vertikaali fyysisestä maailmasta antureista bitteihin asti on tärkeä erityisesti teknologioiden optimoinnin kannalta tärkeää. Vaisalassa nojataan digitaalisiin palveluihin, mutta ei kuitenkaan unohdeta kaiken ytimessä olevaa fyysisen maailman mittaamista.

3 . Vihreä siirtymä ei onnistu ilman innovaatioita ja kannattavaa liiketoimintaa.

50 - 55 min: Q&A-osio

-Vaisalan tuotekehityksen aikajänteestä. Tuotekehitysprojekti voi kestää karkeasti vuosia ja digitaalisella puolella jotain tehdään kuukausissa. Vaisalassa on tietyt perusteknologiat, joita yritetään soveltaa eri sovelluksiin. Ei siis aina kehitetä uutta teknologiaa, vaan yritetään rakentaa perusteknologian päälle uutta digitaalista puolta päälle.

-Kysyttiin mm. autojen datavirroista ja Vaisalan oikeuksista käyttää sitä.

Voipion mukaan datapelissä tullaan näkemään vielä aika monta erää. Ollaan vielä jossain määrin pilotointivaiheessa, jossa otetaan ensiaskeleita.

-Säädata on Vaisalan, mutta datan omistajuus tulee muotoutumaan tulevaisuudessa. Dataa ei oikeastaan omisteta vaan on vain erilaisia oikeuksia dataan. Jollakin on oikeus tuhota, lukea, muokata tai kerätä dataa. Voipion mukaan puhuminen datan omistajuudesta on liian karkealla tasolla eikä silloin ymmärretä mihin omistajuus on menossa.

-Vaisala ja satelliittimittaukset.

Voipion mukaan Vaisala ei ole toistaiseksi ollut mukana satelliittimittauksissa. Voipio totesi, että ole poissuljettua ettei Vaisala menisi pidemmällä aikavälillä satelliittimittauksiin mukaan. On kiinni siitä, mistä löytyy sovellukset Vaisalan teknologioille ja mitä teknologioita yhtiöllä on.