Tämä olisi hienoa, uusi tj. voisi “painaa kaasupoljinta” pikkuisen kovempaa. Mitään vallankumousta tai suunnan kääntämistä yhtiö ei tarvitse, hienosäätöä enemmänkin.

Näkisin myös, että mittausmarkkina noin ylipäänsä voi olla tulevaisuudessa odotettua nopeammin kasvava ala kuin tähän asti - johtuen ihan siitä, että nykyään tarvitaan yhä enemmän dataa, jota sitten voidaan analysoida (sekä reaaliajassa että myöhemminkin). Siihen tarvitaan mittausvälineitä ja vaatimukset niiden laadulle kasvavat koko ajan.

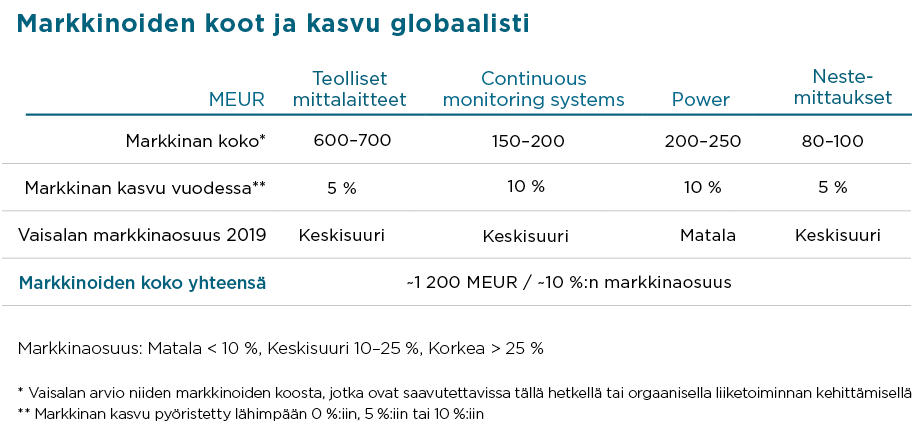

Teollisten mittausten alueella markkinan kasvu vaihtelee 5-10% tuotealueittain ja markkinaosuudet 10-25% välillä ja sähköntuotannon mittauksissa alle 10%.

Sellainenkin ajatus tuli mieleen, että yhtiölle olisi haastellista hallita suurta määrä erilaisia tuotteita ja niiden tuotekehitystä. Inderesin yhtiöraportissa 9/2019 todettiin aiheesta näin (s. 9).

“Yhtiön liiketoimintamallissa on haasteensa. Yhtiön liikevaihto kertyy suuresta määrästä erilaisia tuotteita, tuotekehityksen rooli on erittäin korkea, kysyntä hajautuu useisiin pieniin markkinasegmentteihin ja laajalle maantieteelliselle alueelle.”

Rohkeampi laajentuminen vaatisi vielä lisää panostuksia tuotekehitykseen ja markkinointiin. Tämä sitten painaisi kannattavuutta lyhyellä tähtäimellä, mutta näin kasvu nopeutuisi. Myynnin osalta on jo lisäpanostuksia tehty esim. verkkokaupan perustaminen ja uudet jakelijasopimukset.

Vaisalan ESG-teemaan liittyen huomasi jutun viime viikolta, jossa Nordean uuden Innovation Stars -rahaston salkunhoitaja arvioi Vaisalaa.

Nordean Innovation Stars -rahasto sijoittaa pohjoismaisiin ja kansainvälisiin yrityksiin, joissa yhdistyvät innovointi ja hyvä kasvupotentiaali.

Rahaston sijoitusvalintoihin vaikuttaa merkittävästi se, miten yhtiö huomioi liiketoiminnassaan niin sanotut ESG-tekijät

Vaisalan katsotaan toimivan erittäin vastuullisesti, ja se on saanut Nordean ESG-analyytikoilta huippuarvosanat.

Nordean analyytikoiden odotukset:

Odotamme Vaisalan tekevän lähivuosina yhden tai kaksi yritysostoa, mikä antaa lisäpotkua kasvulle ja tehostaa liiketoimintaa entisestään

yhtiö jatkaa innovointia, tuo markkinoille uusia tuotteita, tuottaa lisäarvoa asiakkailleen ja investoi tulevaisuuden innovaatioihin sekä hyödyntää vahvaa markkina-asemaansa ja erinomaista taloudellista tilannettaan

En ole tarkemmin Vaisalan ostoja viime vuosina seurannut, eikä itselläni ole mitään käsitystä, mitä Forecan kauppa sisälsi. Kuitenkin Forecaa ja Vaisalan sääpuolen portfoliota ajatellen diili kuulosti omaan korvaan pirun hyvältä (olettaen, että vahvisti Vaisalan digiosaamista).

Muilta osin olen ollut hieman pettynyt Vaisalan hitaaseen yritysostotahtiin (tai pikemminkin kasvutahtiin). Sijoituksia käsittääkseni tehty lähinnä muutamien pienten AI-puolen puljujen osalta. Liekö näillä ollut sitten kenties joku aidosti arvokas softa, jonka saa liitettyä Vaisalan tiemittauslaitteisiin? Muussa tapauksessa en ihan ymmärrä, että rahaa poltettaisiin firmaan, jonka suurin arvo on todennäköisesti sen työntekijät.

Silloin tällöin tullut mietittyä, eikös olisi harkinnanarvoista astua jollekin uudelle segmentille ostamalla joku pulju, jolla on jo valmis tuote ja asema? Tämä toki ei istu Vaisalan tyyliin, ja joku menestyvä lämpökamerastartuppi maksaisi vissiin melkoisesti vs tuotekehitys talon sisällä. Tekee tilanteesta nähdäkseni hieman kinkkisen, kun meininki on se, että tehdään kaikki pienessä porukassa itse. Laatu pysyy korkeana, mutta jossain vaiheessahan se puhdashuoneen yms kapasiteettikin loppuu väkisinkin kesken?

Itse onneksi otin Vaisalaa salkkuun koronadipistä. Nykyisellään hinta taas niin korkea, ettei millään uskalla näin hitaasti etenevään firmaan laittaa rahojaan kiinni, vaikka Suomen laadukkain olisikin.

Edit. Tätä kirjoittaessa tuli mieleen, että Vaisalalla on vissiin lidar-teknologiaa. Kunpa vain sekin bisnes levitettäisiin pilvi(?)mittauksesta laajemmalle. Vai liekö ero liian suuri autofirmojen ja esim Trimblen lasermittaimiin, jonka myötä soveltuvuus on ongelma?

Yrityskaupoista voi todeta sen, että niitä ei tekemisen tai edes kasvun ilosta kannata noin vain tehdä. Iso osa yrityskaupoista tuhoaa omistaja-arvoa. Kaupoissahan on se ongelma, että myyjä tuntee yhtiönsä paremmin kuin ostaja ja sitä kautta ostajalla on informaatiohaitta. Lisäksi isojen ostosten integrointi vie paljon aikaa ja vaivaa.

Sikäli orgaaninen kasvu ja pienet, hyvin kohdennetut yrityskaupat ovat vallan mainio tapa kasvaa. Orgaaninen kasvu on jotenkin aliarvostettua nykypäivänä, vaikka se onkin yleensä se kannattavin ja varmin tapa kasvaa kannattavasti.

Paras yhtälö olisi varmaan se, että uusi tj. uskaltaisi kiihdyttää sisäistä kasvua ja tarvittaessa lisätä entisestään tuotekehitystä ja varmistaa, että koko organisaatio kykenee aiempaa kovempaan kasvuvauhtiin. Siihen päälle tarkasti kohdennettuja pieniä yritysostoja sopiville täydentäville kasvusegmenteille (pienten yhtiöiden integrointi tai teknologian siirto on yksinkertaisempaa kuin isojen) niin on täysin mahdollista kasvaa kannattavasti selvästi markkinoita nopeammin. Kasvumahdollisuuksia kun tosiaan on, ehkä yhtiö on tottunut vähän turhan vaatimattomaan kasvuun.

Huomasin myös tuon KL:n jutun (maksumuurin takana). Harvoin näistä rekrytoinneista annetaan tietoa, hienoa avoimuutta. Referoin juttua vähän omin sanoin ketjuun:

Forsén ei osallistunut valintaan => kantaa kysyttiin prosessin alussa (ei kerrottu ehdokkaita)

yhtiön sisältä tehtävästä kiinnostuneet olivat mukana valinnassa => usein sisäinen kandidaatti ei jää uuden tj:n alaiseksi => yhtiöstä lähtemisen uhkalle ei annettu painoa valinnassa

valittiin sopiva headhunter-firma => haastattelivat hallituksen ja johtoryhmän

=> kartoitettiin yhtiön sisällä oleva osaaminen ja odotukset+vaatimukset uudelle toimarille.

hallituksen pj:n mukaan on tärkeää, ettei päätös jää yksin pj:n harteille, vaan mukana on useampia ihmisiä. => monta hyvää ehdokasta ja vain yksi paikka.

6 ehdokasta, jotka valintakomitea (4 hallituksen jäsentä) haastatteli

Konsultit tekivät henkilöarviot ehdokkaista => Hallituksen pj.: valintakomiteassa konsultit olivat taustalla eivät ohjanneet keskustelua tai tekivät sen huomaattomasti.

haastatteluista jatkoon 3 ehdokasta => valittiin lopulta Öistämö

konsultit olivat mukana johtajasopimukseen saakka, eivät osallistuneet sen tekemiseen, sopimusjuristit laativat sopimuksen.

Mikä Vaisalaa kiidättää; reilu 4% tänäänkin, mutta mitään varsinaista uutista tai syytä? Yhtiön tiedotuksesta tai mediasta en löytänyt, mitä osaisin yhdistää.

Vaisalan alustavia lukuja Q1-Q3/2020:

Tammi-syyskuu 2020: alustava liikevaihto 273 M

Tammi-syyskuu 2020: alustava liiketulos (EBIT): 33 M

Yhtiö kavensi 2020 liikevaihtoennustetta ja nosti liiketulosennustetta. Ohjeistuksessa yhä laajat välit.

Aiempi ohjeistus

Uusi ohjeistus

Liikevaihto

370─405 M

370─390 M

Liiketulos (EBIT)

34─46 M

40─48 M

.

Liikevaihtoennustetta laskee:

Sää- ja ympäristöliiketoiminta ei ole saanut isoja projektitilauksia ja projektitoimituksia on viivästynyt rajoitusten takia

Teollisten mittausten liiketoiminta-alue ei ole saavuttanut kasvutavoitteita Q2 ja Q3 aikana

Liiketulosennustetta nostaa:

Sää- ja ympäristöliiketoiminta-alueen digitaaliset palvelut ja Teollisten mittausten liiketoiminta-alueen tuote- ja palveluliiketoiminnot paransivat bruttokateprosenttejaan.

kiinteiden kulujen lasku on parantanut liiketulosta aiemmin arvioitua enemmän

Vaisala julkaisi eilen uuden videon. Uusi CEO Kai Öistämö on aloittanut Vaisalassa. “As new President and CEO, I look forward to building upon the company’s strong foundation and technology expertise.”

Inderesiltä tuli äsken yhtiöpäivitys MYY-suosituksella. Heidän mukaansa yhtiö on kyllä erittäin laadukas mutta aivan liian kallis. (Raportti on tehty uusimpien lukujen pohjalta). Eli MYY-suositus perustuu puhtaasti liian korkeaan arvostustasoon, yhtiö itsessään on hyvässä kunnossa.

Onko kukaan muu perehtynyt tähän raporttiin? Mitä mieltä olette? Itselläni tämä ei aiheuta toimenpiteitä suuntaan tai toiseen.

Tänään tulee Q3-osavuosikatsaus klo 14.00. Osavuosikatsauksen julkaiseminen pörssin ollessa auki on minusta huono tapa, parempi olisi julkaista se aamulla ennen pörssin avautumista tai mieluiten illalla heti pörssin sulkeuduttua. Silloin sijoittajat saisivat rauhassa perehtyä siihen. En ymmärrä, miksei Vaisala tee tällä tavoin.

En nyt lähde vielä pureskelemaan tähän lukuja yms. - jäädään odottelemaan johdon kommentteja tiedotustilaisuudessa ja sitten varmaan Inderes laittaa oman kommentin. Pitää sitten miettiä vähän ajatuksella. Taloudellinen ohjeistus oli sama, mikä tiedotettiin 21.10. eli: “Vaisala arvioi vuoden 2020 liikevaihdon olevan 370–390 miljoonaa euroa ja liiketuloksen (EBIT) 40–48 miljoonaa euroa.”

Laadukas yhtiö ja laatu näkyy arvotustasossa. Itselläni ollut pitkään salkussa, eikä arvostuksen keuliminen aiheuta toimenpiteitä. Oikeastaan ainoastaan jos lyhytaikaisten, ulkoisien vaikeuksien vuoksi kyykkäisi, niin aiheuttaisi lisäoston. Myymään en lähde - yksi näistä harvoista ei-vahdittavista ikuisuusaarteista salkussa.

Kuuntelin tuota Q3 audiocastia. Ei mitään merkittävää uutta mutta muutama havainto:

tuloksen esitteli kolme viikkoa toimitusjohtajana ollut Kai Öistämö.

kesto 45 min, esitys 25 min ja Q&A-osio 20 min

Q&A:ssa kysymyksiä esittivät Inderesin, Carnergien ja Evlin analyytikot.

Inderesin Joni Grönqvist kysyi mm. uuden CEO:n seuraavan puolen vuoden suunnitelmista. Öistämö ei vielä halunnut kommentoida tarkemmin kolmen viikon jälkeen. Aikoo tutustua Vaisalan asiakkaisiin, keskustella yhtiön sisällä sekä analyytikoiden ja sijoittajien kanssa. Grönqvist kysyi myös mahdollisuuksista tehdä lisää kustannussäästöjä. Vaisala on etsinyt uusia tapoja tehdä asennuksia ja testauksia => mm. käyttöönottotestaukset etänä ja yhteistyö paikallisten kenttäpalveluntarjoajien kanssa ja heidän etätuki

Carnegien analyytikko kysyi mm. kustannussäästöjen jatkuvuudesta, mutta tätä ei kommentoitu tarkemmin. Sää- ja ympäristöpuolen tilauksissa on välillä kysymys siitä, milloin tilaaja saa järjestettyä rahoituksen kuntoon. Esille nousi myös Etiopian Ilmatieteen laitoksen tilauksen viivästys, jossa myös hanketta viivästyttää parlamentin päätös ja rahoituksen järjestyminen.

Evlin analyytikko kysyi mm. sää- ja ympäristöliiketoiminnan kannattavuuden parantumisesta. Taustalla digitaalisen liiketoiminnan toimintojen uudelleenorganisointi, joka on nostanut yksikön kannattavuutta. Kysymys myös projektiliiketoiminnasta. Projektiliiketoiminta matalakatteista mutta kuitenkin tärkeä osa, koska ilman projektiliiketoimintaa osa tuotteista voisi jäädä myymättä.

Epäilen tämän mahdollisuuksia. Käsittääkseni varsin monet tuotteet teollisuuspuolen muuntajamittareista sääpuolen tutkiin tarvitsevat asennuksessa kovan kaliiberin asiantuntija-/erikoisosaamista, eli ovat varsin kaukana plug-and-play-tyyppisistä mittareista, jotka voidaan vetää töpselillä seinään. Etenkin, kun aletaan miettimään jotain Etelä-Amerikan ja Afrikan kohteita pienistä saarivaltioista puhumattakaan, niin voipi olla, ettei kovin helpolla tarvittavaa osaamista ole tarjolla. Toki kenties kehitystyöllä tuotteista voidaan aina tehdä hieman käyttäjäystävällisempiä ja rakennella data pipelineja, joilla laitedataa saadaan Suomeen (ja kenties jotain konffauksia/päivityksiä saataisiin ajettua etänä sisään) sen sijaan, että tarvitsisi viidakon keskelle lähettää Suomen poikia patikoimaan ja tekemään manuaalista työtä.

Enivei, itse möin tuossa hetki sitten Vaisalat poies, kun tuntui hinta olleen varsin korkea. Toisin kuin Googlella ja Amazonilla, Vaisalalla se kasvunopeus taitaa olla jokseenkin rajattua, joten oli kuinka laadukas ja turvallinen yhtiö tahansa, tuotto-odotus jäänee väkisinkin hieman rajalliseksi. Toivon toki, että olen väärässä. Jos koronan tai vaikkapa pehmeän ohjeistuksen myötä saataisiin kurssia hieman alemmaksi, hyppään kyllä välittömästi takaisin kyytiin. Siihen asti kokeillaan onnea riskisemmillä lapuilla. Ihan liian tylsää olisi rikastua Koneen, Elisan ja Vaisalan kaltaisilla “helpoilla” lapuilla.

Hitaasti kasvavien laatuyhtiöiden osalta on ollut vähän kaksijakoista kehitystä. Esim. Kesko on kehittynyt edelleen hyvin mutta esim. Elisa on nyt laskenut melko lähelle maaliskuun koronadipin pohjia (42,13 €).

Vaisalan myynti voi olla hyvä liike, kun markkinoita edelleen näyttäisi kiinnostavan kasvuyhtiöt. Vaisalan osalta Elisan kaltaista kurssilaskua ei ole vielä tapahtunut, vaikka analyytikoiden ennusteissa tuotto-odotus näyttää tosiaan rajalliselta.

Vaisalaa en mieltäisi varsinaisesti bondiosakkeeksi, mutta viime viikolla Arvopaperissa ja Kauppalehdessä julkaistiin juttu, jossa pohdittiin voisiko esimerkiksi Vaisala, Sampo, Orion, UPM-Kymmene ja Fortum olla seuraavia bondiosakkeita Helsingin pörssissä. Jutun mukaan Vaisala on tuottanut vakaata osinkotuottoa ja viime vuodet myös kurssinousua omistajilleen ja on oman rajatun alansa huippuyhtiö, joka tekee tällä hetkellä huipputulosta.

Saa nähdä miten vakaasti tulos kehityy epävakaammassa markkinatilanteessa, kun hankkeita voidaan helposti lykätä myöhempään ajankohtaan.

Vaisalan ollessa vakavarainen, pitkällä tähtäimellä johdettu yritys, he ovat jatkaneet isoja investointejaan kriisistä huolimatta. Niin pitääkin tehdä, kuten Joni kommentoi, jotta pysyy kärjessä, eli “pitääkseen korkeeta arvoketjupositiotaan”. Tämä on mahdollista näin epävarmoina aikoina vakavaraisuuden ansiosta.

Mikä on Vaisalan kilpailijoiden tilanne? Sehän on varsin laaja joukko yrityksiä, mutta pystyvätkö he tässä tilanteessa samaan, eli jatkamaan täysillä tuotekehitystä? Voisiko tässä tulla kriisin myötä Vaisalalle askelen verran etumatkaa, jos kilpailijat kärsivät kassanpuutteesta tai rohkeuden puutteesta ja vetävät investoinnit säästöliekille. Myöskin saattaisi avata yritysostomahdollisuuksia Vaisalalle? Uskoisin, että tällaisissa kriiseissä pitkällä tähtäimellä voittajiksi selviytyvät yritykset, joilla kassa kestää ja jotka lamaantumisen sijaan kykenevät etenemään kilpakenttää vakaammin, vaikka omat tilauskirjat hetkellisesti tyhjenisivät.