OP:n aamusta poimintaa

4 tykkäystä

Aivan hillittömän kokoisia projekteja on kiinalaisilla suunnitteilla. Lee&Man on karkeasti Metsä Boardin kokoluokassa olevan firma ja tuon investoinnin arvo olisi reippaasti yli yhtiön vuotuisen liikevaihdon. Länsimaisessa kapitalismissa tuollainen tuskin onnistuisi, mutta suunnitelmatalous voi toki pystyä asioihin, jotka olisivat kapitalismissa tekemättömiä paikkoja. Lisäksi itselleni on hyvin epäselvää ainakin, miten sellutehtaiden puuhuolto aiotaan järjestää (Kiinassahan omat puuvarat on pienet ja puu on kallista, puu on sellun tuotannon suurin kuluerä) ja minne nuo valtavat tuotantovolyymit myytäisiin.

Valmetille tuossakin projektissa on toki valtava potentiaali. Olisi varsin epätodellinen skenaario, että Valmet ei saisi hankkeesta yhtään tilauksia, jos projekti toteutuu edes osin. Ulkomuistin perusteella Valmet on toimittanut Lee&Manille useitakin pehmopaperi- ja/tai kartonkilinjoja viime vuosina, joten suhteet yhtiöiden välillä lienevät kunnossa.

17 tykkäystä

Kiinan pinta-alasta 21-22% on metsää. On siellä muutakin kuin riisipeltoja, vuoristoa ja ihmisiä.

No joo, vähän tylysti/väärin sanottu, että metsää ei olisi, kun istutuksiikin on panostettu reippaasti. Huvikseenhan viimeisen 20 vuoden aikana merkittävän paperi- ja kartonkiteollisuuden rakentanut Kiina ei kuitenkaan latinalaisesta Amerikasta sekä havumetsävyöhykkeeltä selluraaka-ainetta kuskaa. En nyt ole aiheen paras ekspertti, mutta suurempi ongelmahan Kiinassa on korkea puun hinta tehtaan portilla, kun korjuukustannukset vaikeissa olosuhteissa karkaavat. Tähänhän kaatui käsittääkseni mm. Stora Enson Kiinaan kartonkikoneen viereen suunnittelema sellutehdas ja haaste on koskenut selluliiketoimintoja laajemminkin. Lisäksi tietysti luonnon metsistä ei Kiinassa (juuri) hakata, minkä takia metsäpinta-ala ei anna oikeaa kuvaa puun tarjonnasta/hakkuupotentiaalista.

5 tykkäystä

8 tykkäystä

Valmet Q4 tulosjulkaisu on torstaina 4.2.2021.

Lokakuussa palautetun tulosohjeistuksen mukaan liikevaihto pysyy edellisvuoden tasolla ja vertailukelpoinen EBITA kasvaa edellisvuoteen verrattuna => (316 milj. euroa v. 2019).

Tammikuu tarjosi kurssinousua ja torstaina Valmet kävi ATH-lukemissa 27,30 €. Ehkä taustalla oli innostusta kiinalaisyhtiön investointisuunnitelmista? Tammikuun päätöskurssiksi tuli 26,45 €.

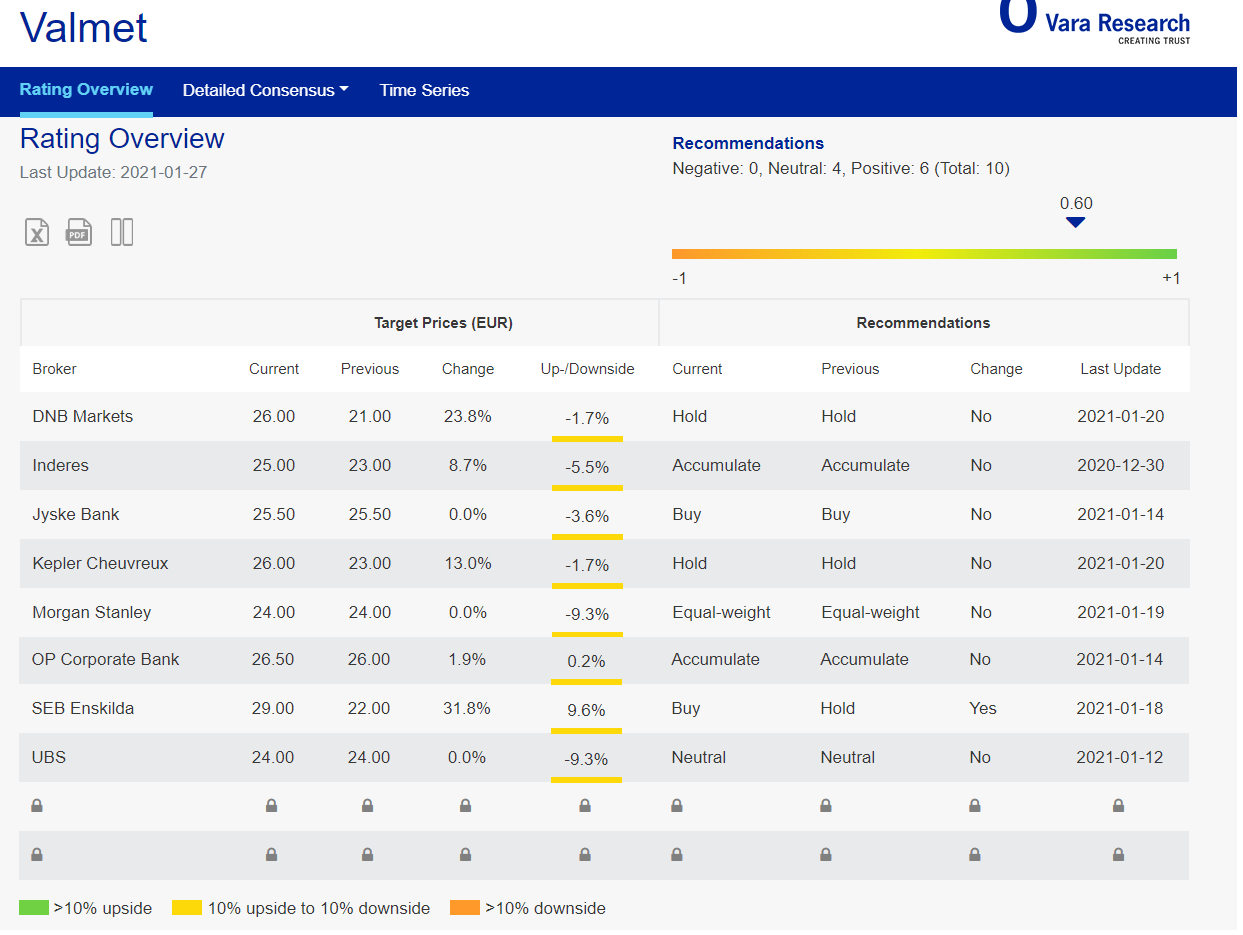

Varan konsensus => https://vara-services.com/valmet/

- SEB erottuu joukosta, korotti tavoitehinnan 22 € => 29,00 € ja suositus nousi Osta (aik. Pidä).

- Varan mukaan korkein tavoitehinta on 30,00 €. Listalta ei näe Dansken ja Nordean tavoitehintaa.

Tällä viikolla myös osa Valmetin shorttaajista pienensi pottiaan

=> Lyhyeksimyynti (taulukko) - Johtohenkilöiden liiketoimet ja suljettu ikkuna - www.finanssivalvonta.fi

=> ShortNordic.com - updated short positions

Valmet on ollut syksystä lähtien Helsingin shortatuimpia osakkeita. Viikon lopulla tapahtui muutoksia:

- D1 pienensi pottiaan 1,54 => 1,05.

- Sandbar pienensi myös pottiaan 1,06 => 0,44.

- Millennium ja Marshall ei muutoksia.

InderesPodin metsäsektorikatsauksen lopussa oli myös puhetta Valmetin tilanneesta.

- liikevaihto on viimeisen 5 vuoden aikana noussut mukavasti.

- Uudet investointisuunnitelmat hyvä asia Valmetille.

- Tilauskirja näyttää vahvalta. Parantanut juoksuaan sekä liikevaihdon että kannattavuuden osalta.

- Asiakkaiden rajoitukset iskeneet takapakkia Valmetin palveluliiketoimintaan.

- Graaffisen paperin markkinan heikkous vaikuttaa jossain määrin negativiisesti.

- Valmetin tarjooma myy suhteellisen hyvin metsäyhtiöille.

16 tykkäystä

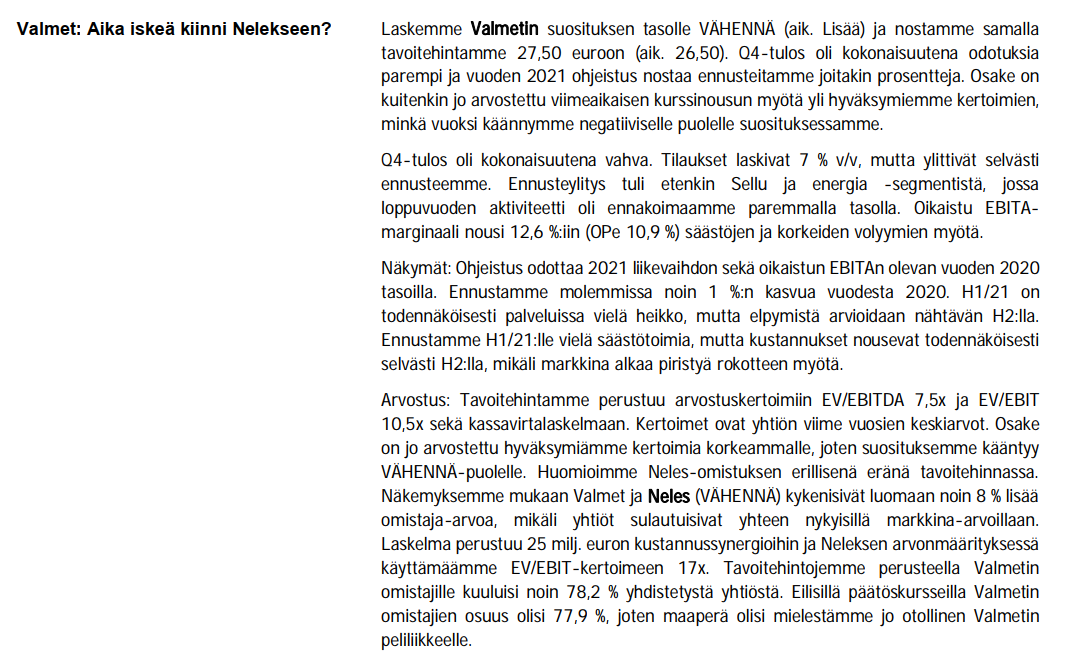

Neles julkisti Q4-raportinsa tänään aamulla. Tilaukset laskivat 13 %, mutta ylittivät lievästi konsensuksen. Liikevaihto ja operatiivinen tulos ylittivät myös maltillisesti markkinaodotukset, mutta raportoidut luvut jäivät niukasti konsensuksesta. Myös osinko ylitti markkinaodotukset lievästi. Valmetin Nelekseltä saama kassavirtahan tulee osingosta, mutta toki lyhyen ajan kassavirtaa Valmetin ei tarvitse Neleksen kautta tietenkään metsästää. Kokonaisuutena Neles vaikuttaa puskeneen hyvän kannattavuuden loppuvuodesta (Q4: oik. EBITA-% lähes tavoitetason alarajalla 15 %:ssa), vaikka markkinaolosuhteet ovat olleet vielä kaukana optimaalisesta.

Sellu- ja paperisegmentissä näkymä seuraavalle 6 kuukaudelle on edelleen hyvä, kun taas kemianteollisuudessa sekä öljy- ja kaasusektorilla lähitulevaisuus näyttää tyydyttävältä. Pandemiasta kärsineen palvelupuolen odotetaan toipuvan Q2:lla, mutta asiakkaat ovat yhä varovaisia (ts. huoltoja potkitaan ja kassavaroja säästetään). Ohjeistusta Neles ei anna.

Valmetin kannalta raportissa ei mielestäni ollut suurempia yllätyksiä ja Valmet tulee kirjaamaan Q1:lle Nelesin Q4-tuloksesta jokseenkin ennustetut numerot (käytämme Valmet-analyysissämme Neleksen osalta konsensusennusteita). Omistajien asioita Neles ei tietenkään Q4-raportissa lähtenyt hämmentämään, mutta tällä rintamallahan on ollut muutenkin viime aikoina hiljaisempaa.

Valmetin ennakko oli eilen aamarissa ja odotukset ovat myönteiset myös yhtiön oman toiminnan osalta. Odotamme aavistuksen vahvaa vertailukautta parempaa Q4-tulosta ja pientä korotusta osinkoon. Markkinoilla on hyvää pöhinää projektipuolella ja palvelutkin toipunevat vuoden mittaan. Tilauskanta on terveellä tasolla ja sen katerakenne luultavasti hyvä. Tietenkin myös Valmetin oma operatiivinen toiminta on iskussa.

20 tykkäystä

Liikevaihto ja tulos ainakin näyttivät ylittäneen ennusteet, samoin osinkoehdotus. Ohjeistus tälle vuodelle oli, että liikevaihto ja tulos pysyisivät samalla tasolla kuin viime vuonna. Näihin oli ennustettu pientä kasvua, mutta meneekö nyt sitten kuitenkin ennusteisiin kun viime vuosi oli kokonaisuudessaan ennakoitua parempi?

3 tykkäystä

Valmet parantaa kokoajan. Kohti 30 euroa nousee.

2 tykkäystä

Tulosohjeistus vuodelle 2021

- liikevaihto vuonna 2021 pysyy edellisvuoden tasolla verrattuna vuoteen 2020 (3 740 milj. euroa)

- tulos (vertailukelpoinen EBITA) vuonna 2021 pysyy edellisvuoden tasolla verrattuna vuoteen 2020 (365 milj. euroa).

Lyhyen aikavälin markkinanäkymät

- automaatio on parantunut hyväksi (aiemmin hyvä/tyydyttävä)

- pehmopaperille on parantunut hyväksi (aiemmin tyydyttävä)

- energialle on laskenut heikoksi (aiemmin tyydyttävä)

- toistaa hyvän lyhyen aikavälin markkinanäkymän sellulle, kartongille ja paperille

- toistaa tyydyttävän/heikon markkinanäkymän palveluille

Webcast alkoi klo 14

8 tykkäystä

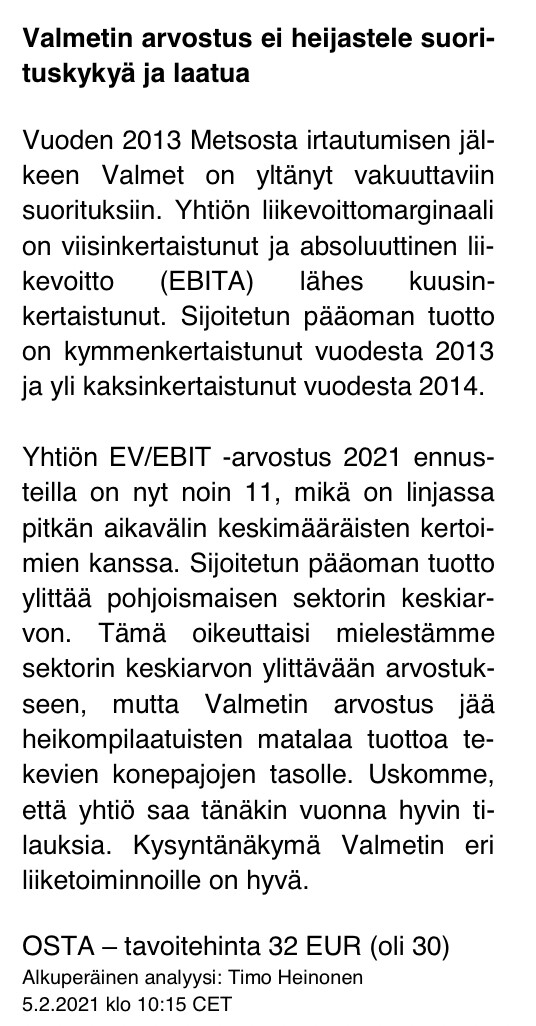

Hyvältä näyttää luvut. Osinko kasvaa ja tilauskanta on kohtuullisen hyvä. Johdolla pysyi pää kylmänä kesän Neles-väännöissä, mikä herätti luottamusta ja vahvistaa uskoa yhtiön tulevaisuuteen.

Tätä sai vielä hetki sitten melkoisella alennuksella (syksyllä taisi olla 21e/lappu), mutta nyt arvostus on palannut sinne minne kuuluukin. Mukavahan tässä on mukana keikkua.

Sellainen sivuhuomio vielä, että on muuten komeaa ralliaksenttia Laineelta tiedotustilaisuudessa.

13 tykkäystä

Pahoittelut videon sekoilusta ohjeistuksen kanssa. Vasta tuossa sijoittajapuhelun aikana selvisi, että Valmetin omistusosuutta vastaava Neleksen (netto)tulososuus käsitelläänkin vertailukelpoisuuteen vaikuttavana eränä. Eli käytännössä Neles on mukana EBITA:ssa mutta ei oikaistussa EBITA:ssa. Näin ollen ohjeistuskin oli vähintään odotuksien mukainen, kun huomioidaan sanamuodot, toleranssit ja ennusteita korkeammalle pompannut vertailutaso. Todella vahva raportti siis jälleen Valmetilta!

Viimeisen reilun 3 tunnin kurssikehityksen ja sijoittajapuhelun pohjalta en ilmeisesti ollut ainoa, jolle Nelesin melko ainutlaatuinen kirjanpitologiikka ei ollut täysin auennut.

18 tykkäystä

@Antti_Viljakainen aiempi kommentti ![]()

Valmetilla on jo aiesopimus Kemin uuden sellutehtaan pääprosessilaitteiden toimittamisesta. Sopimuksen arvo on noin 350-400 MEUR, joten kyseessä on Valmetin mittakaavassakin suuri hanke. Projekti myös antaa yhtiölle työkuormaa melko pitkäksi ajaksi, mutta suurprojektien katemarginaalit ovat harvemmin Valmetin portfolion parhaasta päästä. Arvioimme Valmetin aiesopimuksen muuttuvan sitovaksi Q1’21:llä. Kemin uuden sellutehtaan suurta tilausta oli odotettu kirjattavaksi jo Valmetin Q4:n tilauskertymään, mutta projektin vahvistumisen aikataululla ei arviomme mukaan käytännön merkitystä Valmetin kannalta eikä tilauksen vahvistumisen aikataulu vaikuta lainkaan esimerkiksi hankkeen myöhempään liikevaihto- ja tuloskertymään.

Tässä hankkeessa on nyt sitten lyöty kättä päälle ![]() oletan

oletan ![]()

8 tykkäystä

Jep, tiedote Keilaniemestä on vaan ajan kysymys. Samalla Valmetin tilauskertymä lienee Q1:llä vahva ja tilauskanta pompannee vuoden takaista korkeammalle Q1:n lopussa. Edellytykset Valmetin ohjeistamalle vakaalle liikevaihdolle vuonna 2021 ovat siis vähintääkin hyvät.

Metsä Board investoi myös Kemiin kartongin tuotannon kasvattamiseen. Valmet on muistaakseni saanut varsin hyvällä osuudella kauppoja Metsä Boardilta viime vuosina, joten tämän hankkeen ja Husumin taivekartonkitehtaan todennäköinen laajentamisen laitetilaukset lienevät Valmetin kiikarissa. Todennäköisesti joidenkin kymmenien miljoonien eurojen tilauksista puhutaan.

11 tykkäystä

Millaisia huoltosoppareita tällaisiin tehtaisiin tehdään eli miten uusi tehdas lisää Valmetin huoltopuolen laskutusta valmistuessaan?

Huoltosopparit menee ihan tapauskohtaisesti. Mahdotonta sanoa mitään numeerista asiasta toistaiseksi. Huoltohan on tietysti jatkuvana liiketoimintana arvokasta Valmetille, mutta tuskinpa yksittäisen tehtaan mahdollinen huoltoasiakkuus Valmetin palveluliiketoiminnan skaalaan peilattuna juuri neulaa heilauttaa.

2 tykkäystä

Mikäs omien ostoprojekti nyt on meneillään, voikohan nämä olla vain palkitsemisjärjestelmää varten? Aika korkealta tasolta nyt kyllä ostellaan verrattuna muutaman kuukauden takaiseen. Noin 60k kpl siis ostettu parin päivän aikana.