Handelsbanken Aamupala, tavoitehinnan nosto (nyt OSTA ja 38 eur, oli 32 eur)

13 tykkäystä

Tilauksen arvoa ei julkisteta. Tämän kokoisen ja laajuisen projektin arvo on tyypillisesti noin 30 miljoonaa euroa. Tilaus sisältyy Valmetin vuoden 2021 toisen vuosineljänneksen saatuihin tilauksiin.

2 tykkäystä

Moneskohan positiivisen tulosvaroituksen antava firma tää oli tälle vuodelle jo? Tänään tullut jo kahdelta (Valmet, Uponor) ja eilen taisi tulla neljältä. Alkuviikollakin taisi tulla yksi.

14 tykkäystä

Ajoissahan tuo tuli, vaikka eilisessä Valmetin ennakkokommentissa tulosvaroituksen mahdollisuutta väläytinkin, koska tilauskanta on vahva, yhtiö on iskussa, markkina on kehittynyt alkuvuodesta suotuisasti ja tilinpäätöksessä valittiin yhtiölle tyypillisesti konservatiivinen linjan ohjeistuksen suhteen. Valmetin liikevaihtoennusteet (omat ja konsensus) tulevat nousemaan useamman prosentin ja konepajabusineksen logiikan mukaisesti tulosennusteet kohoavat tietyllä vivulla.

14 tykkäystä

Sellun hinta nousee kohinalla ylös. Tämä tulee vähentämään paperi- ja kartonkiteollisuuden investointeja lähivuosina ja tulee myös näkymään Valmetilla. Kunhan koronakin tästä helpottaa, saattaa pakkaustenkin tarpeen kiihtyminen hieman hidastua.

Itse hieman pessimistinen tämän hypetyksen suhteen. Tosin tullut näissä asioissa tehtyä ennenkin vääriä valintoja ![]()

Voisi kuvitella, että Neles fuusio tapahtuisi seuraavien kvartaalien aikana. Valmetin osake noussut yli 50 % puolen vuoden aikana, kun taas Neles pysynyt suhteellisen stabiilina. Jo 20 e kohdalla pohdittiin, että onko aika, mutta nyt Valmetin osake olisi sellaisella tasolla, että kaupan voisi toteuttaa, ennen kuin Nelesin osake nousee. Vai mitä te foorumilaiset olette tästä mieltä?

1 tykkäys

Miksi Valmet hankkisi venttiili-valmistuksen uudelleen itselleen? Tätä miettinyt ja olen melko varma, että eivät lähde diversifioitumaan tähän suuntaan

Tämähän on indikoitu vahvasti Valmetin johdon toimesta heidän intressinään ostaa Neles.

Sellun hinta ei nouse loputtomasti. Jo tämänhetkisillä sellun (ja lopputuotteen) hinnoilla pienet, vanhalla ja tehottamalla kapasiteetilla operoivat toimijat, ja tietyt segmentit tekevät tappiota ja joutuvat vähentämään kapasiteettia. Ei raaka-aineen hinta voi pitkään olla niin korkea, että siitä tuotettavan lopputuotteen valmistus on kannattamatonta. Osaltaan myös korkea raaka-aineen hinta kannustaa investoimaan raaka-aineen (sellun) valmistukseen, mikä lisää tarjontaa ja tasapainottaa kysynnän ja tarjonnan suhdetta. Valmet on muuten johtava globaali toimija myös sellutehtaiden ja linjojen valmistuksessa.

Paperi- ja kartonki tulevat jatkamaan muovien korvaamista, ja globaalisti kysyntä kasvaa muutenkin megatrendien ajamana (poislukien tietysti tietyt printing & writing -paperilaadut). Pehmopaperien valmistus vaatii merkittäviä määriä sellua, ja pehmopaperit on yksi nopeiten kasvavista segmenteistä globaalisti (erityisesti Aasia).

Pyrin tällä vähän taustoittamaan sitä faktaa, että kartonkitehtaita ei rakenneta yhdessä yössä ja investointeja tehdään katsoen yli lyhyiden syklien. Tämänhetkisellä sellun hinnalla ei ole mitään vaikutusta tällä hetkellä suunnitteilla olevaan ja muutaman vuoden päästä käytössä olevaan kartonki/paperikapasiteettiin.

12 tykkäystä

Kaikkien konsensukseen osallistuneiden murskaaminen murskaaminen ei nyt tulosvaroituksen jäljiltä ole massiivinen yllätys, mutta Valmetin luvut ovat kyllä aivan erinomaisia. Etenkin 9,4 %:n oikaistu EBITA-% on loistava, kun huomioidaan, että Q1:llä vuoden liikevaihto- ja tuloskertymä on tyypillisesti vuoden alin sekä se, että tuotemix oli “huono” (eli laitepainotteinen).

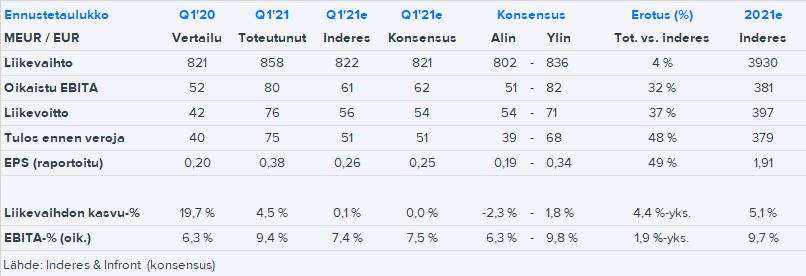

Tilaukset ylittivät myös ennusteet muutamalla prosentilla ja nousivat ennätystasolle 1312 MEUR:oon. Tilauskanta 3,7 miljardia eli ATH. Nokaksi vielä Palveluiden markkinanäkymien nosto.

edit: Kannattavuusprofiililtaan yhtiön paremmassa päässä luultaavasti olevaan Automaatioon on osunut myös onnettoman pieni liikevaihto Q1:lle, mutta tuokaan ei näytä häiritsevän tuloksen tekoa.

32 tykkäystä

Olipas erittäin hyvälle maistuva osavuosikatsaus ja Valmet jälleen velaton yhtiö ![]()

10 tykkäystä

OP - Valmet Q1-tulos 22.4.2021

2 tykkäystä

Nappasin tänään Valmettia salkkuun ihan reilusti. Vaikka kurssi on noussut niin siltikään en arvostusta ihan hirveän pahana pidä. Mielestäni yhtiön laatu nousee jatkuvasti ja siksi pitemmällä tähtäimellä tässä mukana.

5 tykkäystä

8 tykkäystä

9 tykkäystä

Klabin muutti Puma kakkosen investointisuunnitelmaa niin, että kraftlinerin koneen sijaan projektin toinen kartonkikone tulee tekemään päällystettyä kartonkia (Klabinin presis aiheesta on tässä). Samalla investointisumma nousi noin 25 %:lla. Puma ykkösen ensimmäinen kone (kraftliner) starttailee heinäkuussa ja toisen koneen starttiaikataulu on Q2’2023:lla.

Valmet toimitti Puma ykköseen kartonkikoneen ja kuitulinjan, joten yhtiö lienee vahvoilla myös vielä auki olevan Puma kakkosen laitteiden toimittajaksi. Puma kakkosen aikataulun perusteella Valmetin perspektiivistäkin mukavan kokoinen kauppa voisi realisoitua vielä lähiaikoina.

15 tykkäystä

9 tykkäystä