Tilaus sisältyy Valmetin vuoden 2021 kolmannen neljänneksen tilauksiin. Tilauksen arvoa ei julkisteta. Tämän kokoisen ja laajuisen projektin arvo on tyypillisesti 20–40 miljoonaa euroa.

20 tykkäystä

Valmet toimittaa kartonkikoneen avainlaiteteknologiat Zhejiang Forest United Paperille Taizhouhun Zhejiangin maakuntaan Kiinaan. Laitteet asennetaan uuteen konttikartonkikoneeseen (PM6), jonka käyttöönotto on suunniteltu vuodelle 2023.

Tilaus sisältyy Valmetin vuoden 2021 kolmannen vuosineljänneksen saatuihin tilauksiin. Tilauksen arvoa ei julkisteta. Tämäntyyppisen tilauksen arvo on tyypillisesti noin 10 miljoonaa euroa.

16 tykkäystä

Tilaus sisältyy Valmetin vuoden 2021 kolmannen vuosineljänneksen saatuihin tilauksiin. Tilauksen arvoa ei julkisteta. Tämäntyyppisen tilauksen arvo on tyypillisesti noin 80–90 miljoonaa euroa.

14 tykkäystä

Valmet on allekirjoittanut uuden 300 miljoonan euron kestävään kehitykseen sidotun syndikoidun luottolimiittisopimuksen. Uusi sopimus korvaa nykyisen 200 miljoonan euron luottolimiitin, ja sitä käytetään konsernin yleisiin rahoitustarpeisiin. Luottolimiittisopimus on kolmivuotinen ja sisältää kaksi optiota jatkaa lainaa vuosi kerrallaan pankkien suostumuksella.

Valmet on saanut päätökseen 350 miljoonan euron määräaikaisten lainojen syndikoinnin. Lainasopimukset allekirjoitettiin 2.7.2021

Määräaikaisilla lainoilla jälleenrahoitetaan osa Valmetin ja Neleksen nykyisistä veloista yhtiöiden sulautumisen yhteydessä. Sulautumisen täytäntöönpano edellyttää vielä muun muassa tarvittavien hyväksyntöjen saamista kilpailuviranomaisilta.

9 tykkäystä

Stora Ensolta on tullut tyytyväisiä kommentteja myös Valmetin suuntaan. Eli Valmet oli vastuussa Stora Enson Oulun paperikoneen lajinvaihtouudistuksesta, eikä olisi ihme jos Stora Enso olisi yhteyksissä Valmetin suuntaan uudemman kerran Oulun projektissa.

Muutamia poimintoja:

“Yhtiön mukaan aiemmin tehty toisen paperikoneen muuttaminen kartonkikoneeksi onnistui niin hyvin, että se haluaa nyt selvittää myös toisen linjan muuttamisen kannattavuuden.”

“Satu Härkönen kertoo, että ensimmäisen linjamuutoksen jälkeen tuotannon käynnistäminen onnistui Oulussa odotettua paremmin ja myös tuotantotavoitteisiin on päästy etuajassa.”

12 tykkäystä

Muistaakseni PK7 konversio oli 40M euron (Inderesin arvio 25-50M) projekti ja tuo toinen kone, PK6, on pari vuotta vanhempi (1991 vs. PK7 1997) ja tuotannoltaan pienempi kone. Koneet ovat olleet alunperin samankokoisia (Viiraleveys 8130 mm) sisarkoneita. Ei tässä kovin isosta tilauksesta Valmetin kokoisen firman kohdalla puhuta. Toki kaikki otetaan ilolla vastaan.

4 tykkäystä

Valmetin tilauspotentiaali riippuu toki tosi paljon, mille tuotteelle linja konvertoitasiin. Lainerilinja (euka kone) on melko simppeli, mutta alkuperäinen ajatus vuodelta 2018 oli, että toinen linja olisi konvertoitu kuluttajakartongille. Tämä luultavasti kasvattaisi tilauspotentiaalia Valmetin kannalta. Jos kyseessä olisi päällystävää kuluttajakartonkia tekevä kone, niin ero voi olla merkittäväkin, kun kilkkeitä ja osaprosesseja on paljon enemmän. Valmetin venettä kauppa, jonka yhtiö todennäköisesti saa, ei toki keikuta.

Stora Ensohan sai pudotettua alkuperäisen investointisumman noin puoleen jättämättä toisen koneen tekemättä ensimmäisessä vaiheessa. Infratarpeet ja konekonversion hinta lienevät isoimpia tekijöitä, mutta täysin mahdottomana en pitäisi, jos toisen koneen lisääminen palettiin vaatisi jotain pieniä muutostöitä esimerkiksi sellutehtaalle ja/tai muihin tukiprosesseihin. Näin ollen Valmet voi varsinaisen konekonversion lisäksi hyvässä skenaariossa saada jotain muutakin pientä projektista, jos/kun se toteutuu.

19 tykkäystä

Huomenna Valmetin tulosjulkaisu.

9 tykkäystä

Osavuosikatsaus:

Presentaatio:

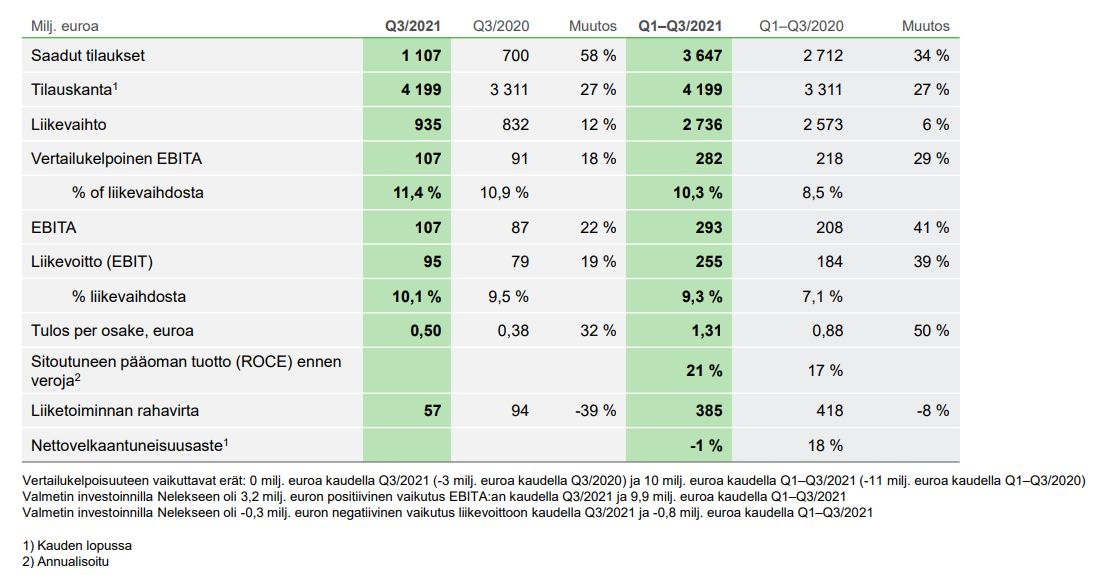

Valmetin osavuosikatsaus 1. tammikuuta – 30. syyskuuta 2021: Saadut tilaukset kasvoivat 1,1 miljardiin euroon ja vertailukelpoinen EBITA 107 miljoonaan euroon kolmannella neljänneksellä

Valmet Oyj:n pörssitiedote 26. lokakuuta 2021 klo 13:00

Sulkeissa esitetyt luvut viittaavat vertailukauteen, eli samaan ajanjaksoon edellisenä vuonna, ellei muuta mainita.

Avainluvut

Heinä–syyskuu 2021: Vertailukelpoinen EBITA-marginaali nousi 11,4 prosenttiin

- Saadut tilaukset kasvoivat 58 prosenttia 1 107 miljoonaan euroon (700 milj. euroa).

- Saadut tilaukset kasvoivat kaikilla liiketoimintalinjoilla.

- Saadut tilaukset kasvoivat Aasian ja Tyynenmeren alueella, Pohjois-Amerikassa ja EMEA-alueella (Eurooppa, Lähi-itä ja Afrikka), pysyivät edellisvuoden tasolla Etelä-Amerikassa ja laskivat Kiinassa.

- Liikevaihto kasvoi 12 prosenttia 935 miljoonaan euroon (832 milj. euroa).

- Liikevaihto kasvoi Sellu ja energia-, Paperit- ja Palvelut-liiketoimintalinjoilla ja pysyi edellisvuoden tasolla Automaatio-liiketoimintalinjalla.

- Vertailukelpoinen tulos ennen rahoituseriä, veroja ja aineettomien hyödykkeiden poistoja (vertailukelpoinen EBITA) oli 107 miljoonaa euroa (91 milj. euroa), ja vastaava vertailukelpoinen EBITA-marginaali oli 11,4 prosenttia (10,9 %).

- Vertailukelpoinen EBITA kasvoi korkeamman bruttokatteen seurauksena.

- Osakekohtainen tulos oli 0,50 euroa (0,38 euroa).

- Vertailukelpoisuuteen vaikuttavat erät olivat 0 miljoona euroa (-3 milj. euroa).

- Liiketoiminnan rahavirta oli 57 miljoonaa euroa (94 milj. euroa).

Tammi–syyskuu 2021: Saadut tilaukset ja vertailukelpoinen EBITA kasvoivat

- Saadut tilaukset kasvoivat 34 prosenttia 3 647 miljoonaan euroon (2 712 milj. euroa).

- Saadut tilaukset kasvoivat kaikilla liiketoimintalinjoilla.

- Saadut tilaukset kasvoivat kaikilla alueilla.

- Liikevaihto kasvoi 6 prosenttia 2 736 miljoonaan euroon (2 573 milj. euroa).

- Liikevaihto kasvoi Paperit-liiketoimintalinjalla, pysyi edellisvuoden tasolla Palvelut- ja Sellu ja energia -liiketoimintalinjoilla ja laski Automaatio-liiketoimintalinjalla.

- Vertailukelpoinen tulos ennen rahoituseriä, veroja ja aineettomien hyödykkeiden poistoja (vertailukelpoinen EBITA) oli 282 miljoonaa euroa (218 milj. euroa), ja vastaava vertailukelpoinen EBITA-marginaali oli 10,3 prosenttia (8,5 %).

- Vertailukelpoinen EBITA kasvoi korkeamman bruttokatteen seurauksena.

- Osakekohtainen tulos oli 1,31 euroa (0,88 euroa).

- Vertailukelpoisuuteen vaikuttavat erät olivat 10 miljoonaa euroa (-11 milj. euroa).

- Liiketoiminnan rahavirta oli 385 miljoonaa euroa (418 milj. euroa).

Tulosohjeistus vuodelle 2021 muuttumaton

Valmet toistaa 16. huhtikuuta 2021 antamansa ohjeistuksen, jonka mukaan Valmet arvioi, että liikevaihto vuonna 2021 kasvaa verrattuna vuoteen 2020 (3 740 milj. euroa), ja että tulos (vertailukelpoinen EBITA) vuonna 2021 kasvaa verrattuna vuoteen 2020 (365 milj. euroa).

Lyhyen aikavälin markkinanäkymät

Valmet arvioi, että lyhyen aikavälin markkinanäkymä palveluille on parantunut hyväksi (aiemmin hyvä/tyydyttävä) ja lyhyen aikavälin markkinanäkymä pehmopaperille on heikentynyt tyydyttäväksi (aiemmin hyvä). Valmet toistaa hyvän lyhyen aikavälin markkinanäkymän automaatiolle, sellulle, ja kartongille ja paperille sekä heikon lyhyen aikavälin markkinanäkymän energialle.

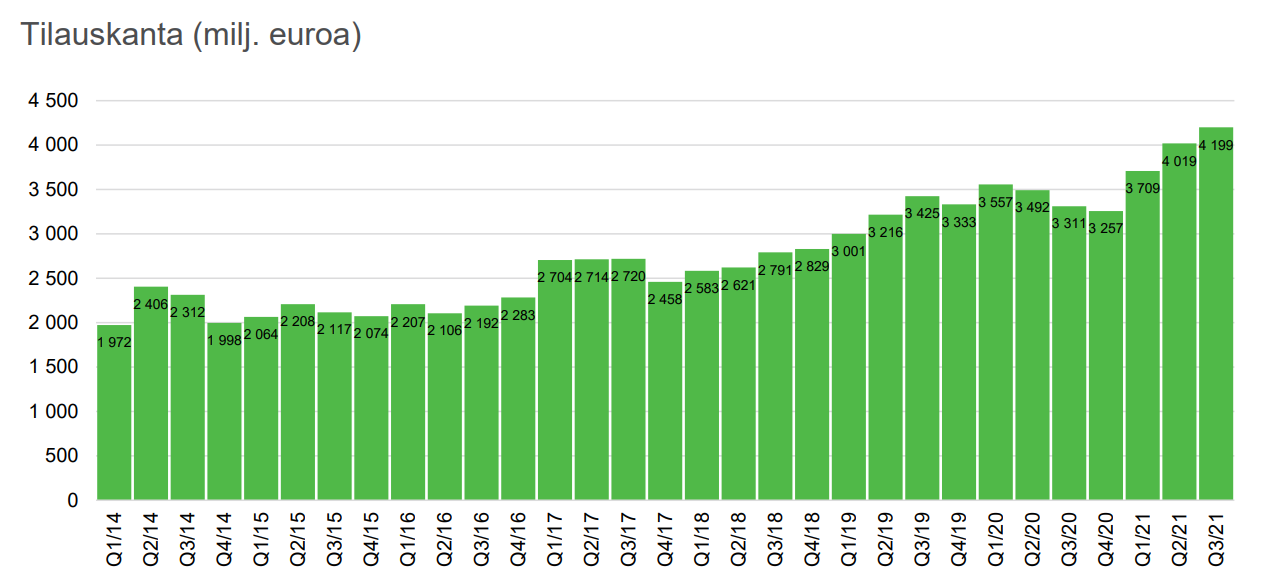

- Valmetin tilauskanta ennätystasolla reilussa 4,0 miljardissa eurossa

(-) s. 15: “Kolmannen vuosineljänneksen lopulla vakaassa liiketoiminnassa nähtiin merkkejä komponenttien heikentyneestä saatavuudesta ja tiettyjen komponenttien pidentyvistä toimitusajoista.”

(-) s. 11: “COVID-19:n aiheuttamat matkustusrajoitukset ja matalampi kapasiteetin käyttöaste graafisen paperin tuotannossa vaikuttivat Palveluiden liiketoimintaympäristöön tammi–syyskuussa.”

35 tykkäystä

Tilauskanta on tajunnan räjäyttävä, harmi kun ei kelpaa markkinoille. Nyt hermoillaan komponenttipulaa.

Huomenna julkistetaan Neleksen tulos, jonka jälkeen aletaan silittelemään fuusiota kasaan lopullisesti.

15 tykkäystä

Palveluiden näkymät nostettiin myös tasolle hyvä. Tämä on sitä parhaan katteen liiketoimintaa ja teollisuudessa huollot, jotka taakseen on jättänyt edestään löytää → kuuluisa patoutunut kysyntä realisoituu eri tavalla kuin elokuvateattereissa ja ravintoloissa ?

18 tykkäystä

Valmetin tulos milestäni erittäin hyvä. Tässä vaiheessa tukea antaa parhaiten tilaus kirjan paisuminen. Se tukee liiketoimintaa ja pitkässä juoksussa myös tuottaa positiivista kerrannaisvaikutusta. Valmetin hinnoitteluvoimasta kertoo kohentunut tulos.

Valmet on luonut itsestään markkinassa ohittamattoman pelurin ja tämä sataa Valmetin laariin. Siellä tiedetään markkinoilla tapahtuvasta kehityksestä nopeasti, koska lähes kaikki kysyvät tarjouksen myös heiltä ja näin uusista innovaatioista tieto valuu Valmetille.

Tässä pilee myös kompastuskivi, jos heiltä katoaa nöyryys ja alkavat ohittamaan innovaatioita ja muuta kehitystä ja uskovat sokeasti oman tuotteen paremmuuteen alkaa siitä alamäki, joka on vaikea pysäyttää.

Tällä raportilla pitäisi vakuuttaa myös analyytikot, jotka epäilevät. En näe syytä suositusten alentamisiin. Komponentti pula on globaali ja koskee kaikkia. Valmet ei ainakaan ole se joka ensimmäisenä jätetään omassa segmentissä ilman, joten voisi olettaa heidän pärjäävän vähintään yhtä hyvin kuin kilpailijansa.

21 tykkäystä

En eilisen hässäkässä ehtinyt kommentoida Valmetia tänne, mutta laitetaan nyt muutama kommentti. Raporttikin on toki ulkona premium-käyttäjille ja vapaasti luettava aamari julkaistaan kohta. Niissä tarkemmat kommentit.

Oli kieltämättä alkuun aika yllättävä kurssireaktio. Tilaukset varsinkin menivät selvästi yli ennusteiden ja tulos oli linjassa (EPS yli). Toki markkinat saivat iltaa kohti papereita järjestykseen.

Neles vaikuttaa tietenkin Valmetiin selvästi ja on tämän päivän päivän iso ajuri mahdollisten tavoitehintojen/suositusten muutosten lisäksi. Liikettä voi siis olla luvassa. Itse fuusiohan saattaa venyä hieman, koska Brasiliassa ilmeisesti joku kilpailija on tehnyt kiusaa jättämättä kilpailuviranomaisille valituksen fuusiota. Mitään pihviähän tuossa ei tietenkään ole, kun Valmetilla ja Neleksellä ei ole päällekkäistä liiketoimintaan, mutta asian selvittelyssä saattaa kestää. En laittanut Nelestä myöskään Valmetin ennusteisiin vielä, koska fuusion aikataulu on epäselvä.

Tätä on joissakin aiemmissa puheluissa kysyttykin, mutta mieluummin asteittaista purkautumista Valmet on odottanut kuin suurempaa ketsuppipulloa. Palveluissa myynti/tilaus/toimitus-sykli on myös nopeampi, joten inflaatio näkyy vauhdikkaammin hinnoissa ja kuluissa. Tämä on nimenomaan tärkeää nykyoloissa hyvien katteiden suojelemiseksi.

Kilpailukyky on parantunut ja etenkin Papereissa raavitaan kauppaa todella hyvää tahtia ja kovan tuntuisella hit-ratella. Pitkän ajan kärsivällisen työn tuloksia.

Keskimäärin analyytikot ovat olleet Valmetin suhteen varsin positiivisia jo pidempään. Edellisen kerran kun vilkaisin asiaa Q3:n konsensusta tarkasteltaessa, niin yksi negatiivinen suositus oli ja loput holdia ja positiivista.

En minäkään. ![]()

30 tykkäystä

Osa OPn tuloskommentista

"Ennätyskorkea tilauskanta kasvun tae

Valmetin kannattavuuden vahvistuminen jatkui Q3:lla, nostaen odotuksia vuodesta 2022. Yhdistyminen Nelekseen tapahtuu erittäin vahvan operatiivisen suoriutumisen vaiheessa ja hyvän markkinatilanteen vallitessa. Tavoitehintamme nousee 37,00euroon (aik. 36,00) ja toistamme LISÄÄ-suosituksen.

Markkinanäkymät

Yhtiön näkemys markkinoista muuttui myönteisemmäksi palveluissa

ja heikommaksi pehmopaperissa. Konsernitasolla (liiketoimintoja painottamatta) seuraavalle kuudelle kuukaudelle annettava markkinanäkymä on tulkintamme mukaan

yhtä vahva kuin Q2-tuloksen yhteydessä todettu.

Ennätyskorkea tilauskanta, suotuisa markkinanäkymä ja kuluvan vuoden nousujohteinen kannattavuus tukevat näkemystä

aiempaa arvioimaamme merkittävämmästä liikevaihdon ja tuloksen kasvusta vuonna

2022. Olemme nostaneet vuoden 2022 EBITA-ennustettamme kolme prosenttia Q3-

tuloksen seurauksena."

13 tykkäystä

Andritz on ilmeisesti napannut kokonaan jonkun isomman sellutehdaskaupan. Tiedotteeseen on linkki tässä. Valmet on luonnollisesti ollut tarjoamassa myös, mutta tällä kertaa kisassa on jostain syystä tullut tappio. Tyypillisesti Andritz on ollut vahvoilla, jos asiakas haluaa koko hoidon yhdeltä luukulta, sillä Valmet on jo useamman vuoden karttanut/hinnoittelut laitteiden lisäksi infraa sisältävien EPC-projektien riskiä jonkun verran Andritzia aggressiivisemmin. Toki Andritzilla on myös muutenkin vahvuutensa ja sellupuolella kilpailuasetelma vaikuttaa tasaväkisemmältä kuin paperisegmentissä, jossa Valmet vaikuttaa pystyneen tempaisemaan etumatkaa suhteessa muihin (ts. etenkin Voithiin)

Huomenna saadaan myös Andritzilta Q3-numerot ja tietenkin kommentit Pulp&Paperiin liittyen kiinnostavat Valmetin näkökulmasta.

16 tykkäystä

Valmet ja CMPC ovat viimeistelleet sopimuksen, josta allekirjoitettiin aiesopimus syyskuussa 2021 (Valmetin lehdistötiedote 22.9.2021). Sopimuksen mukaan Valmet toimittaa avainteknologiaa ja automaatiota CMPC:n BioCMPC-projektiin. Projektin tavoitteena on modernisoida Guaíban sellutehtaan linja 2 ja lisätä sen tuotantokapasiteettia 1,5 miljoonasta tonnista vuodessa 1,85 miljoonaan tonniin vuodessa. Modernisoidun tehtaan odotetaan aloittavan toimintansa vuoden 2023 viimeisellä neljänneksellä.

Tilaus sisältyy Valmetin vuoden 2021 viimeisen vuosineljänneksen saatuihin tilauksiin. Tilauksen arvoa ei julkisteta.

12 tykkäystä

Valmet oli eilen mukana yhtiöillassamme. Tässä on linkki esitykseen.

Eilisessä aamarissa oli myös kommentti Andritzin Q3-numeroista, joskin Valmetin kannalta oleellista uutta informaatiota raportti mielestämme tarjonnutkaan.

10 tykkäystä

Andritzin kauppa oli koko tehtaan EPCC Suzanolle, Brasseihin. Pitäs olla aika liki jaadrikauppa.

2 tykkäystä

Jep, iso on tilaus ja tämäntyyppisissä hankkeissa Valmet on ollut tietoisestikin alakynnessä jo jonkun aikaa suhteessa Andritziin. Tämä Valmetin nihkeämpi suhtautuminen EPC-hankkeisiin juontaa itseasiassa ainakin osittain juurensa Valmetin silloiselle Suzanolle (nythän yhtiö on Fibria-fuusion jäljiltä aika erinäköinen) myymään isoon uuden sellutehtaan rakennusprojektiin, joka ei mennyt ihan lankulle (syytä tälle löytynee molemmista osapuolista, en niitä sen kummemmin ole perannut). Tätä keissiähän puitiin välimiesoikeudessa asti vuosia tehtaan käynnistymisen jälkeen. Vaikka välimieskäsittely päätyi sopuratkaisuun, voi hyvin olla, että sen paremmin Valmetin kuin Suzanonkaan puolelta ei ollut valtavaa halua uuteen isoon projektiin yhdessä.

5 tykkäystä

Taitaapi nykyään Valmetin ja Suzanon lusikat olla samassa kattilassa lähinnä Spinnovassa? Suzano tuottaa Spinnulle Jyväskylään selluraaka-ainetta, joka sitten pyörii Valmetin koneissa. Näin on ainakin suunnitelma.

1 tykkäys