Itseasiassa ei. Teksti on oikein eli 32 euron tavoite säilyy. Yhtiösivu on nyt korjattu.

20 tykkäystä

Tässä on Antin tekemä uusi yhtiörapsa. Otsikko kertonee jo jotain. ![]()

“Valmetin eilen julkistama Q2-raportti oli mielestämme kokonaisuutena neutraali.Kaikista kolmesta komponentista muodostuva Valmetin tuotto-odotus nousee arviomme mukaan reippaasti yli tuottovaatimuksen, vaikka sykliset riskit ja inflaatio luovat epävarmuutta myös Valmetin näkymien ylle.”

https://www.inderes.fi/fi/osaketta-ei-ole-edelleenkaan-hinnalla-pilattu

Tässä on vielä Sijoittaja.fi:n analyysi firmasta.

“Arvostustasoilla osake on tällä hetkellä maltillisesti hinnoiteltu verrokkeihinsa ja etenkin yhtiön laatuun nähden, joten sijoittaja voi löytää laskevista kursseista hyviä ostopaikkoja. Toisaalta tällä hetkellä vallitsevat maailmantalouden riskit muun muassa hidastuvasta talouskasvusta, inflaatiosta ja komponenttipulasta vaikuttavat myös Valmetiin, ja voivat haitata yhtiön projekteja ja liiketoimintaa.”

10 tykkäystä

Onko Valmetilla ollut suunnitelmissa aloittaa omien osakkeiden osto-ohjelmaa, jotta osakemäärää saataisiin vähennettyä tasolle ennen Neleksen hankintaa?

1 tykkäys

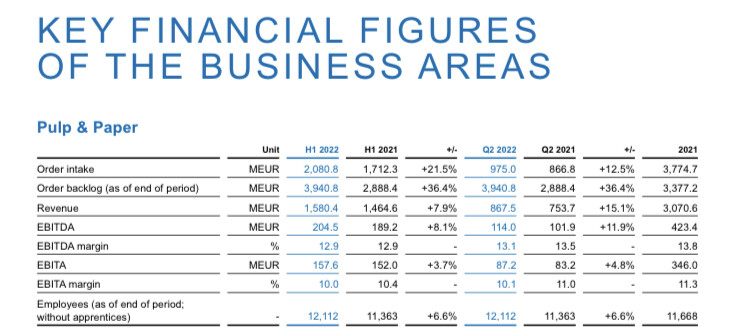

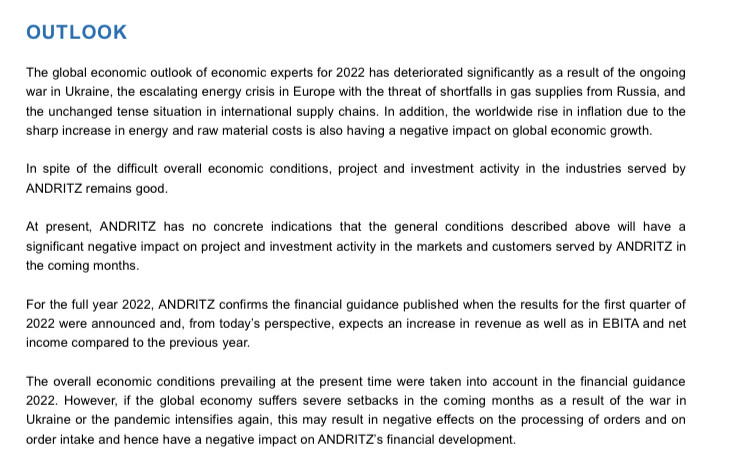

Andritz oli julkaissut myös loppuviikosta oman raporttinsa. Hyvin tuntuu sielläkin vetävän Pulp & Paper. Kannattavuus pienessä paineessa, mutta selittelivät tuotemixin painotuksella projektipuolelle.

Markkinanäkymää eivät tainneet antaa kuin lyhyelle aikavälille.

10 tykkäystä

Valmet jatkaa puristinhuopatuotantonsa kehittämistä ja investoi uusiin huopien tuotantokoneisiin ja -laitteisiin Tampereella. Investointi sisältää uuden esineulauslinjan ja neulauskoneen. Investoinnin arvo on noin 18 miljoonaa euroa

22 tykkäystä

Valmet täydentää pehmopaperin tuottajille suunnattua palveluvalikoimaansa uudella palvelusopimuksella, jolla parannetaan jenkkisylinterin, huuvan ja prosessi-ilmalaitteiden suorituskykyä ja turvallisuutta.

Kuivatusosa kuluttaa noin 70 % kaikesta pehmopaperin valmistuksessa käytetystä energiasta ja on prosessin merkittävin hiilidioksidin tuottaja. Oikea-aikainen ja kattava kunnossapitosuunnitelma sekä prosessiparametrien ohjaus parantavat turvallisuutta, lopputuotteen laatua ja energiatehokkuutta.

18 tykkäystä

Valmet toimittaa sellutekniikkalaitteiston uutta valkaisemattoman kraftmassan virtaa varten Zellstoff Pöls AG:lle Itävaltaan. Yhtiö on osa Heinzel-konsernia.

Tilaus sisältyi Valmetin vuoden 2022 toisen neljänneksen tilauksiin. Toimitus on suunniteltu vuoden 2023 kesäkuulle. Tilauksen arvoa ei julkisteta.

21 tykkäystä

almet toimittaa Cheng Loong Binh Duong Paper Companylle Vietnamiin avainteknologiaa yhtiön uuteen pakkauskartonkikoneeseen (BM 23). Uudet ratkaisut tulevat käyttöön Ben Catin tehtaalla, Binh Duongin maakunnassa. Valmetin toimitukseen sisältyvät massan syöttölaitteistot, perälaatikot, puristinosa, sizer, prosessi-ilmalaitteet, pituusleikkuri, automaatiojärjestelmät sekä teollisen internetin ratkaisut.

Tilaus sisältyy Valmetin vuoden 2022 kolmannen neljänneksen saatuihin tilauksiin. Tarkkaa arvoa ei julkisteta, mutta vastaavien tilausten arvo on yleensä 20–30 miljoonaa euroa.

15 tykkäystä

Antti Viljakainen antoi oman kommenttinsa Vietnamiin menevästä kartonkiteknologiatilauksesta.

“Valmetin erittäin vahva tilauskanta antaa yhtiölle varsin hyvää näkyvyyttä jo ensi vuoden puolelle eikä yksittäiset hiljaisemman kysynnän kvartaalitkaan olisi mielestämme yhtiölle suurempi ongelma lyhyellä aikavälillä.”

16 tykkäystä

Valmet toimittaa päällystetyn kartongin valmistuslinjan, automaation ja teollisen internetin ratkaisuja sekä varaosa- ja kulutustarvikepaketit asiakkaalleen Aasian ja Tyynenmeren alueella. Korkean tuottavuuden kartonkilinjalla valmistetaan laadukkaita päällystettyjä kartonkilaatuja.

Tilaus sisältyy Valmetin vuoden 2022 kolmannen vuosineljänneksen saatuihin tilauksiin. Tilauksen arvoa ei julkisteta. Tämän kokoinen ja laajuinen hanke on tyypillisesti arvoltaan noin 140–180 miljoonaa euroa.

24 tykkäystä

Antti Viljakainen antoi kommenttinsa tästä suuresta tilauksesta. ![]()

Projekti on Valmetinkin mittakaavassa suurehko. Näin ollen se on mielestämme mukava lisä yhtiön Q3:n tilausvirtaan. Valmetin tilaustiedotteet painottuvat tyypillisesti kvartaalin loppuun ja seuraavan kvartaalin alkuun, joten lisää tiedotettuja tilauksia Q3:lle voi olla vielä tulossa.

27 tykkäystä

Salkunrakentajan Jorma Erkkilä on tehnyt jutun Valmetista ja sen hyvästä tilauskannasta. Valmettia tarkemmin seuranneille ei ole hirveästi uutta, jutussa on lainattu mm. Antti Viljakaista ja Valmetin toimitusjohtajaa. Valmetin meno vaikuttaa hyvältä ja osakettakaan ei voine pitää kalliina. ![]()

“”Asiakas halusi suuren kapasiteetin ja huipputeknisen kartonginvalmistuslinjan varmistaakseen energia- ja vesitehokkaan tuotannon, huippulaadukkaat lopputuotteet ja alhaiset käyttökustannukset. Tilaus on jatkoa useille viime vuosikymmenten aikana toimitetuille projekteille, joissa olemme onnistuneet yhdessä asiakkaan kanssa”, sanoo Petri Paukkunen, Valmetin Aasian ja Tyynenmeren aluejohtaja.”

“Pääanalyytikon mukaan Valmetin erittäin vahva tilauskanta antaa yhtiölle varsin hyvää näkyvyyttä jo ensi vuoden puolelle eivätkä yksittäiset hiljaisemman kysynnän kvartaalitkaan olisi yhtiölle akuutti ongelma.”

“Valmet toistaa hyvän lyhyen aikavälin markkinanäkymän palveluille, virtauksensäädölle, automaatiojärjestelmille, ja kartongille ja paperille sekä tyydyttävän lyhyen aikavälin markkinanäkymän pehmopaperille.”

20 tykkäystä

Valmet toimittaa hakkeenpesujärjestelmän ja EVO-kuidutuskonejärjestelmän vietnamilaiselle VRG Dongwha MDF -osakeyhtiölle.

Tilaus sisältyy Valmetin vuoden 2022 kolmannen neljänneksen tilauksiin. Toimitus on suunniteltu vuoden 2023 syyskuulle. Tilauksen arvoa ei julkisteta. Tämän kokoisen ja laajuisen projektin arvo on yleensä noin 3–6 miljoonaa euroa.

Valmetin toimitukseen sisältyy uuden MDF-laitoksen laitteisto, mukaan lukien hakkeenpesu ja EVO 70 -kuidutuskonejärjestelmä. Valmetin EVO-kuiduttimet tunnetaan luotettavasta toiminnastaan ja alhaisista käyttökustannuksistaan. Lisäksi Valmet toimittaa suunnittelupalvelut, asennuksen, käyntiinajon sekä valvonnan neuvontapalvelut kaikille toimittamilleen laitteille ja järjestelmille.

30 tykkäystä

Tilauskirja pursuaa ja asiakkaat ajaa laakerit punaisena paperia ja sellua maailmalle. Lisätietoja asiakkaista sellulove -ketjussa, en jaksa monistaa tähän. Tätä kirjoitettaessa Valmetin YTD noin -40%. Kohtalaisen vino tilanne, joka sai ainakin minut ostolaidalle.

18 tykkäystä

Vara julkaisi tänään päivitetyn konsensusennusteen Valmetille. https://vara-services.com/valmet/

Tässä vähän seurantaa mihin suuntaan konsensus kehittyy. Varan aiempi päivitys julkaistu 18. elokuuta vrt. uusi 21.10.2022.

| Konsensus | 18.8. | 21.10. | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 18.8.2022 | 21.10.2022 | Alin | Ylin | Alin | Ylin | |||||

| Uudet tilaukset | 1198 | 1181 | 1134 | - | 1254 | 1106 | - | 1254 | ||

| Liikevaihto | 1261 | 1273 | 1199 | - | 1316 | 1199 | - | 1364 | ||

| Oikaistu EBITA | 142,4 | 136,1 | 136 | - | 151 | 111 | - | 146,2 | ||

| Oikaistu EBITA-% | 11,4 | 10,7 | 10,6 | - | 12,4 | 8,8 | - | 11,8 | ||

| EBITA (raportoitu) | 137,9 | 129,6 | 119,9 | - | 147 | 108 | - | 145 | ||

| Liikevoitto | 106,1 | 98,6 | 99,1 | - | 118 | 77 | - | 111 | ||

| EPS (raportoitu) | 0,42 | 0,39 | 0,36 | - | 0,46 | 0,28 | - | 0,43 | ||

| EPS (oik.) | 0,46 | 0,42 | 0,42 | - | 0,52 | 0,28 | - | 0,52 |

Varan taulukon mukaan ainakin 6 analyytikkoa on julkaissut Valmetista päivityksen lokakuussa.

Konsensuksessa nyt 10 analyytikon ennusteet, joista 8 näkyvissä Varan sivuilla.

Suositukset säilyneet ennallaan. Tavoitehinnoissa pieniä muutoksia: Jyske, SEB ja OP laskeneet Valmetin tavoitehintaa.

Pienenä lisähuomiona lisäksi se, että jostain syystä Inderesin antamaksi tavoitehinnaksi (28.7.) on Vara kirjannut 30,00 euroa, vaikka Inderes. fi:ssä Valmetin tavoitehinnaksi on merkitty 32 euroa. ![]()

| Pvm | Suositus | Suositus | Vara 18.08. | Vara 21.10. | |

|---|---|---|---|---|---|

| 3.10.2022 | SEB | Buy | 34,00 | 31,00 | |

| 4.10.2022 | Handelsbanken | Outperform | 45,00 | 45,00 | |

| 5.10.2022 | Jyske Bank | Buy | 36,00 | 32,00 | |

| 11.10.2022 | DNB | Buy | 30,00 | 30,00 | |

| 17.10.2022 | Kepler Cheuvreux | Buy | 34,00 | 34,00 | |

| 17.10.2022 | OP | Buy | 35,00 | 30,00 | |

| ei päivitystä: | |||||

| 28.07.2022 | Inderes | Buy | 30,00 | - | - |

| 27.07.2022 | UBS | Neutral | 29,50 | - | - |

20 tykkäystä

Valmet toimittaa Advantage DCT 100TS -pehmopaperikoneen Papel San Franciscon tehtaalle Meksikoon. Uusi kone asennetaan yhtiön Mexicalin tehtaalle, ja sen on määrä käynnistyä vuoden 2024 ensimmäisellä puoliskolla.

Tilaus sisältyy Valmetin vuoden 2022 kolmannen neljänneksen tilauksiin. Tilauksen arvoa ei julkisteta.

27 tykkäystä

@Antti_Viljakainen on antanut ennakkokommentin tulevan suosikkini keskiviikkona julkaistavasta Q3-raportista. ![]()

Valmetin liikevaihto ja tulos ovat kasvaneet Q3:lla selvästi vertailukaudesta, sillä vertailulukuina ovat ”vanhan” Valmetin (ts. ilman Neles-fuusiota) luvut. Tämän vuoden ohjeistuksensa liikevaihdon ja operatiivisen tuloksen kasvusta Valmet myös toistaa. Myöskään kysynnän osalta tilanne ei arviomme mukaan ole erityisen synkkä ja odotuksissa on kohtuullinen tilauskertymä, sillä metsäsektori porskuttaa talouden hidastumisesta huolimatta vahvasti. Seuraamme Valmetin Q3-tuloksen julkaisua noin kello 12:45 alkaen tuloslivessä, jonka saa näkyville täältä.

17 tykkäystä

Stora Enso ja UPM kertoneet huipputuloksista. Tällä alalla ei mene hyvin ilman huippu koneita, mikä tietää hyvää huomiselle Valmetin tulosjulkistukselle.

14 tykkäystä

Pdf:

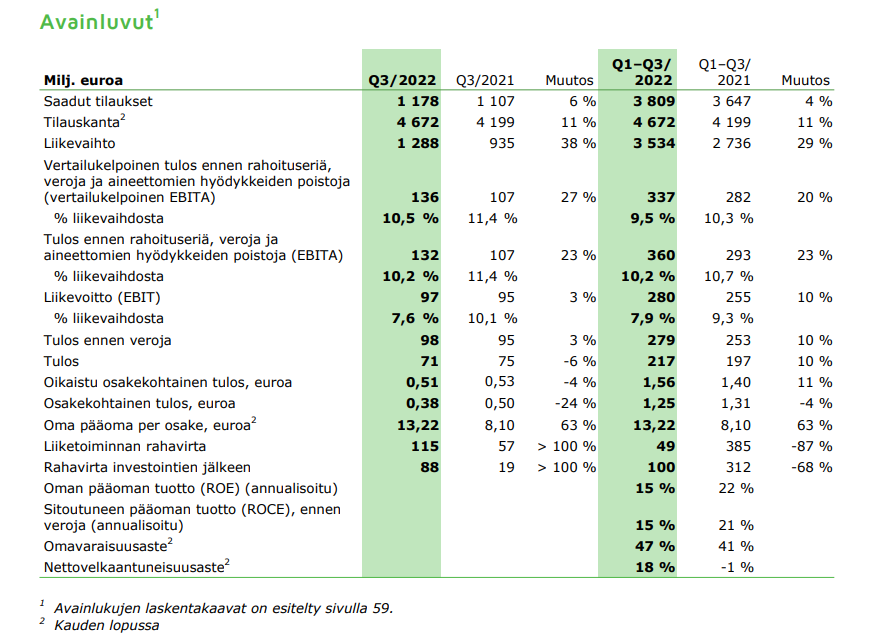

Saadut tilaukset kasvoivat 6 prosenttia 1178 miljoonaan euroon (1 107 milj. euroa).

Konsensus odotti Valmetin uusien tilauksien määrän olevan 1181 MEUR. Alin 1106 ja Ylin 1254.

EDIT: Konsensusennuste vs. toteutunut

| Valmet Q3’22 | Toteutunut | Konsensus | Alin | Ylin | |

|---|---|---|---|---|---|

| Saadut tilaukset | 1178 | 1181 | 1106 | - | 1254 |

| Liikevaihto | 1288 | 1273 | 1199 | - | 1364 |

| Oikaistu EBITA | 136 | 136,1 | 111 | - | 146,2 |

| Oikaistu EBITA-% | 10,5 | 10,7 | 8,8 | - | 11,8 |

| Rap. EBITA | 132 | 129,6 | 108 | - | 145 |

| Liikevoitto | 97 | 98,6 | 77 | - | 111 |

| EPS (raportoitu) | 0,38 | 0,39 | 0,28 | - | 0,43 |

| EPS (oik.) | 0,51 | 0,42 | 0,28 | - | 0,52 |

EDIT2:

Q&A-osio alkoi ajasta 23 min. eteenpäin.

Tallenne: Valmet Q3'22 ke 26.10. klo 14:00 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

23 min

Q: SEB: Eurooppa ja energiatilanne. Palveluliiketoiminta ja toimittajat hinnankorotukset?

A: Kaasun nojaavat asiakkaat kärsivät. Emme ole nähneet mitään vaikutusta vielä palveluliiketoimintaan. Asiakkaat voivat tehdä nyt myös modifioiteja.

25 min:

Q: SEB: Tase ja nettovelan nousu -1 % → 18 %?

A: Seurataan tilannetta. Olemme hyvällä tasolla. Välillä gearing 30 tai -20%. On hyvä, että tase on hyvä ja yhtiö vahva, koska aina voi tulla yllättäviä haasteita tulevaisuudessa.

28 min:

Q: Danske Bank: Marginaalit. Palvelut-segmentin ja Prosessiteknologiat-segmentin laskeva kannattavuus?

A: Palveluissa laskua 15,5 → 14,3 %. Emme ole tyytyväisiä kannattavuuteen prosessiteknologian osalta. Yksi neljännes ei tee trendiä. Prosessiteknologioiden täytyy parantaa, jotta päästää tavoitteeseen.

32 min:

Q: UBS: Onko Sellun osalta tapahtunut strategiamuutosta, etenkin Greenfield-strategian osalta? Sellun ja energian johdossa tapahtunut kuitenkin henkilövaihdoksia?

A: Bertel Karlstedt on vetänyt 7 vuotta sellua erittäin hyvin. Sami Riekkolalla hyvät näytöt energian vetäjänä. Tehty sulava muutos ja Bertel ja Sami ovat tehneet hyvää työtä. Ei mitään strategian muutosta. Greenfieldien osalta Valmetilla on erittäin hyvät näytöt Etelä-Amerikan isojen investointien osalta.

-Kysymys viittasi 20. syyskuuta tiedotettuihin muutoksiin Valmetin johdossa. Karlstedt siirtyi vetämään meneillään olevia laajoja projekteja ja Riekkola Sellu ja energia-liiketoimintalinjan johtajaksi: Muutoksia Valmetin johtoryhmässä - Valmet Oyj

34 min:

Q: UBS: Tilauskanta ja uusien tilauksien hidastuminen?

A: Paperit-liiketoiminnan osalta saadut tilaukset Q1-Q3’22 olivat 921 miljoonaa euroa. Viime vuonna tilauskanta oli poikkeuksellinen. Mielestäni markkinan aktiivisuus ja saadut tilaukset ovat olleet hyvällä tasolla alkuvuonna. Vertailukausi oli erittäin vahva, joten 921 miljoonaa on hyvä taso Paperit-liiketoimintalinjalla.

37 min:

Q: Kepler Cheuvreux: Palveluiden tilauskertymä 16 prosenttia vertailukelpoisin valuuttakurssein?

A: Olemme pystyneet korottamaan hintoja. Se tulee läpi myös liikevaihtoon.

60 tykkäystä