n. 30% vuosittaista kasvua haetaan ja kannattavuuden odotetaan yli tuplaantuvan.

2024 olisi tarkoitus aloittaa osngot perustuen 2023 tulokseen.

Usassa mm. Walmart asiakkaana, joten sinne varmaan in suhte hyvää näkemystä.

n. 50% prosentin markkina osuus ESL markkinalla Ses Imagotagilla ja koitetaan laajentua kilpailijoita nopeammin.

VAS (value added servises tulee olemaan hyvä kannattavuuden driveri!) tärkeä pihvi, tarkoitus tuoda enemmän mainontaa ja kampanjoita myymälöihin jne. digitaalisessa muodossa.

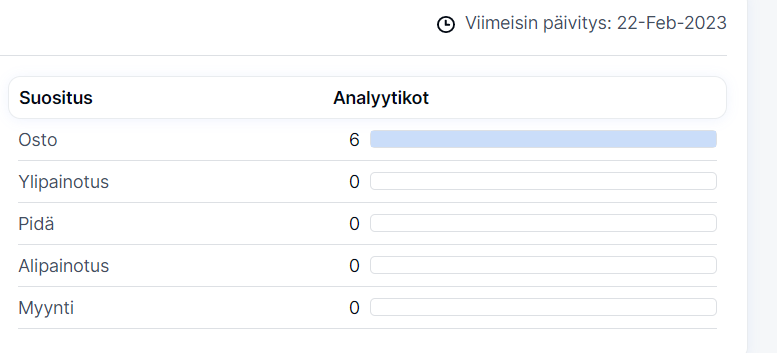

Tiivistelmä

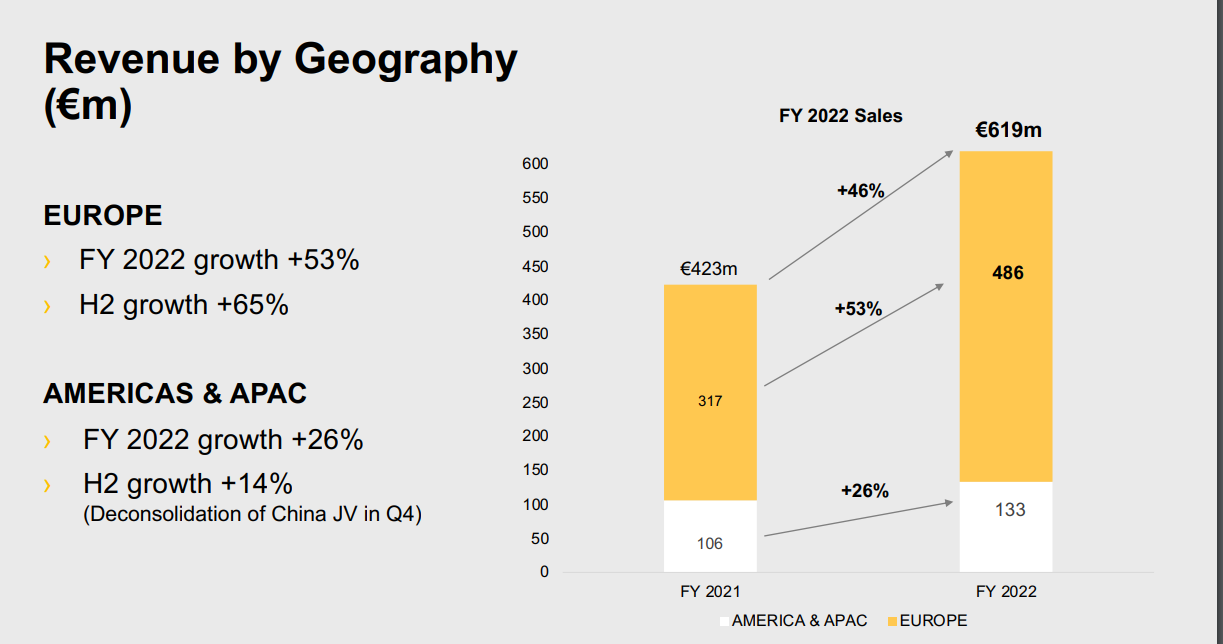

· Q1 2023 sales at €159m, up +32% vs Q1 2022

· 12-month rolling sales growth of 44% to €660m

· Q1 order entries at €221m, up +30% versus the previous year

· VAS[1] sales grew +32% year-on-year, to €24.5m (15.4% of total revenue)

· Confident in the annual revenue target (€800m and ongoing operating margin improvement)

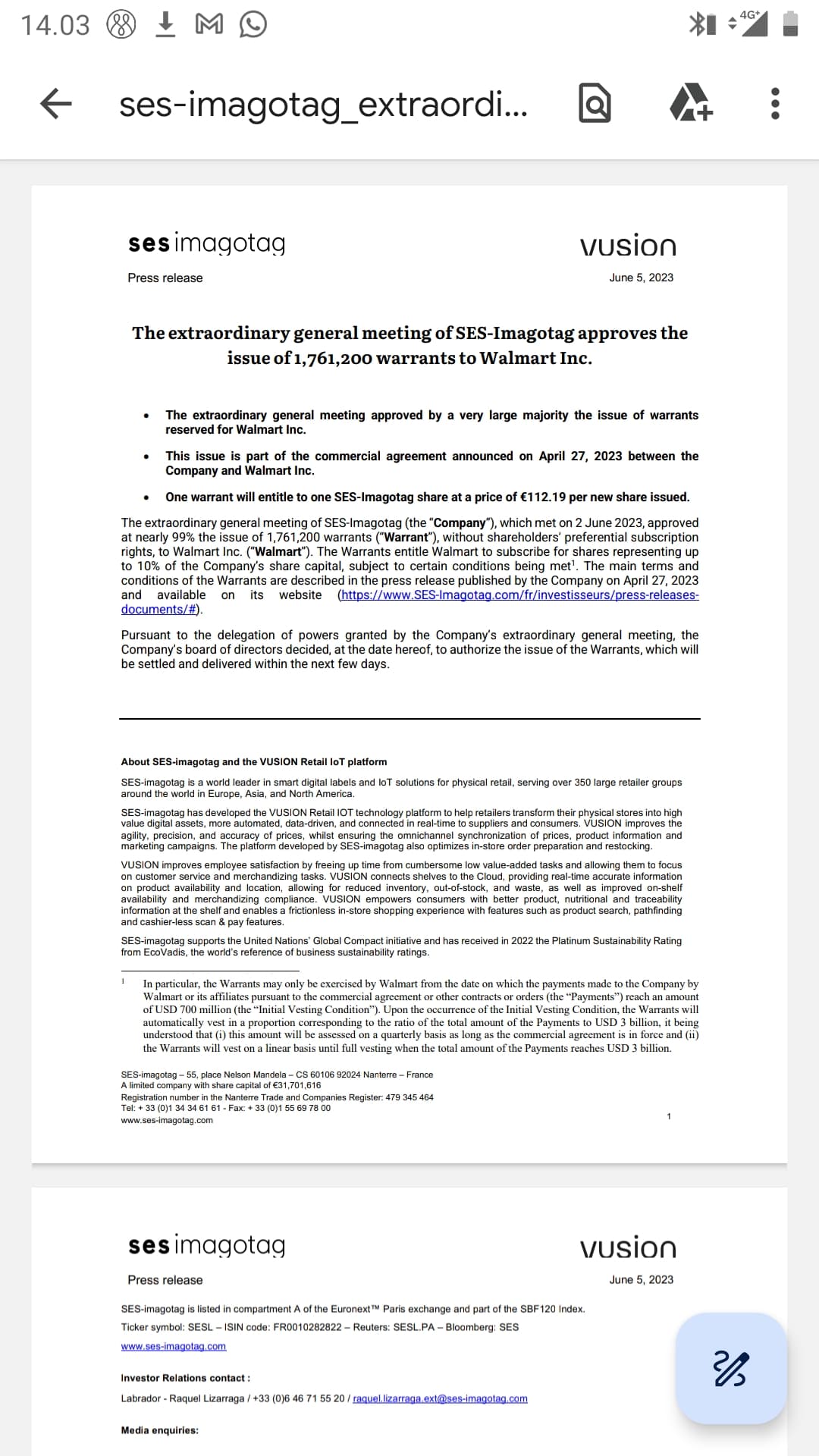

Ilmeisesti kaupan ehtona ollut tuollainen järjestely. Kurssi ei reagoinut oikeastaan mitenkään tuohon ilmoitukseen. Seurasin kun tuli tuo tiedote ylimääräisestä yhtiökokouksesta.

Ehkäpä siinä omistajat ajattelevat, että Walmart vaan on niin iso asiakas ja loisto referenssi.

Kuitenkin ses in jo mielestäni osoittanut että sillä on kannattava business ja skaala sitä parantaa.

Kukahan noista vaihtelee patterit vai onkohan ne verkkovirrassa.

Kiva joskus myydä huoltoa ja saas palveluita. Tuskin se asentaminen on kultakaivos, mutta kun ne systeemit on ei asiakas niitä vaihda ja laskutetaan softasta sitten.

Samaa joskus ihmetellyt kun paikallisessa Citymarketissa niitä katsellut. Ei niihin kyllä mitään piuhoja tule joten joku pitkäkestoinen akku lienee sisällä.

Tässä ketjussa ei pahemmin ole Priceria kommentoitu ja siihen syypäänä lienee tuo mollivoittoinen kurssikehitys. Myynti näyttäisi silläkin kuitenkin olevan edelleen ihan hyvään suuntaan (n.+20%, tosin valuuttakurssioikaistuna vaan 12%) ja uusia tilauksia tulee hyvin sisään. Arvostus tullut reilusti alas (osakekurssi 40SEK = > 6,3SEK). Tällä hetkellä Pricerin P/S= 0,29, kun Ses-Imagotagilla se lienee noin 3. Ses kasvaa kovempaa ja Wallmart aika kova kasvun kannalta. Priceria painaa oletettavasti Q3:lla tulossa oleva 300MSEK osakeanti. Kun tuosta annista ilmoitettiin oli kurssi suunnilleen 14SEK, joten diluutiovaikutus jo yli tuplaantunut, eikä varmasti omistajat ole kovin tyytyväisiä. Itse kun en ole kyseistä yhtiötä vielä ikinä omistanut, voi tuo annin ilmoitushetkellä tapahtuva todennäköinen kurssinotkahdus olla ihan kohtuullinen ostopaikka. Tällä hetkelläkin RSI varsin alhaalla, joten ei liiemmin ole ostohalukkuutta.

Eipä tuo hintalappujen myynti ja asennus taida kannattavaa businestä olla, mutta olennaisinta taitaa olla että ns. jatkuva myynti (recurring revenue) kasvaa ja se lienee tänä vuonna 70-80MSEK. 2025 liikevaihtotavoite 4,5Mrd SEK ja jatkuvan liikevaihdon osuus 10%. Ovat toki varsin kovia tavoitteita, mutta jos todella saavat kasvatettua jatkuvan liikevaihdon osuutta noin paljon (edes viiveellä), niin näkisin ihan mukavan nousupotentiaalin osakkeessa.

Jos Wallmart tulee suhteellisen isoksi omistajaksi Ses-Imagotagissa, niin voikohan tämä vaikuttaa muiden kauppaketjujen innokkuuteen valita Ses ja näin ollen olla jopa jarruna Sesillä ja siten parantaa mm. Pricerin mahdollisuuksia? Taidan pienen seurantaposition sipaista Pricerista ja jos dippaa annin tapahtuessa, niin tällöin sitten reilumpi tankkaus. Onko täällä joku tehnyt syvempää analyysia/vertailua eri yhtiöistä, onko Pricer “taantumassa” ja häviämässä kilpailun, vai onko sillä edelleen ihan hyvät todennäköisyydet/mahdollisuudet kasvaa?

SES pyysi ulkopuoliset tilintarkastajat tekemään tarkastuksen.

Deloitte ja KPMG käyneet tiedot läpi ja todenneet että mitään kaksinkertaista laskutusta ei ole.

Ja seuraavaksi tulee oikeusjuttu Gotham Cityä vastaan.

Tuliko tuo tiedote eilisen pörssipäivän aikana vai vasta pörssin sulkeuduttua? Yritän miettiä, joko tuolla oli vaikutusta eilliseen kurssikäyttäytymiseen. Tiedotteessaahan on jo mukavasti etukäteen lukuja q2 kehittymisestä. @Tuokki