“BlackRock, Inc. on ilmoittanut Wärtsilä Oyj Abp:lle, että sen kokonaisomistus on saavuttanut 5%:n liputusrajan 25.5.2020. Tämän myötä BlackRock, Inc:n osuus Wärtsilän osakkeista ja äänistä on 4,48%, ja sen kokonaisomistus on 5,00%.”

Olisikos tuo nostanut muidenkin innostusta Wärreen.

2-tahti diesel, käytetään pääasiassa suurissa rahtialuksissa. Nykyään WinGD nimellä, entinen Sulzer, siirtyi Wärtsilältä CSSC:lle. Wärtsilä kuitenkin huoltaa näitäkin. Risteilujöiden koneet on Wärtsilän 4 tahteja monesti.

Jahas, Toukokuun kauppaaki jo julkaistu Marine puolelta Näyttää asiakkaalle kelpaavan Wärtsilän, mailman tehokkain 4-tahti Diisseli + vesijetit perään " It will feature four Wärtsilä 31 engines, recognised by Guinness World Records as being the world’s most efficient 4-stroke diesel engine"

Kiva nähdä, ettei laivojen rakentaminen ainakaan ihan nollille ole mennyt

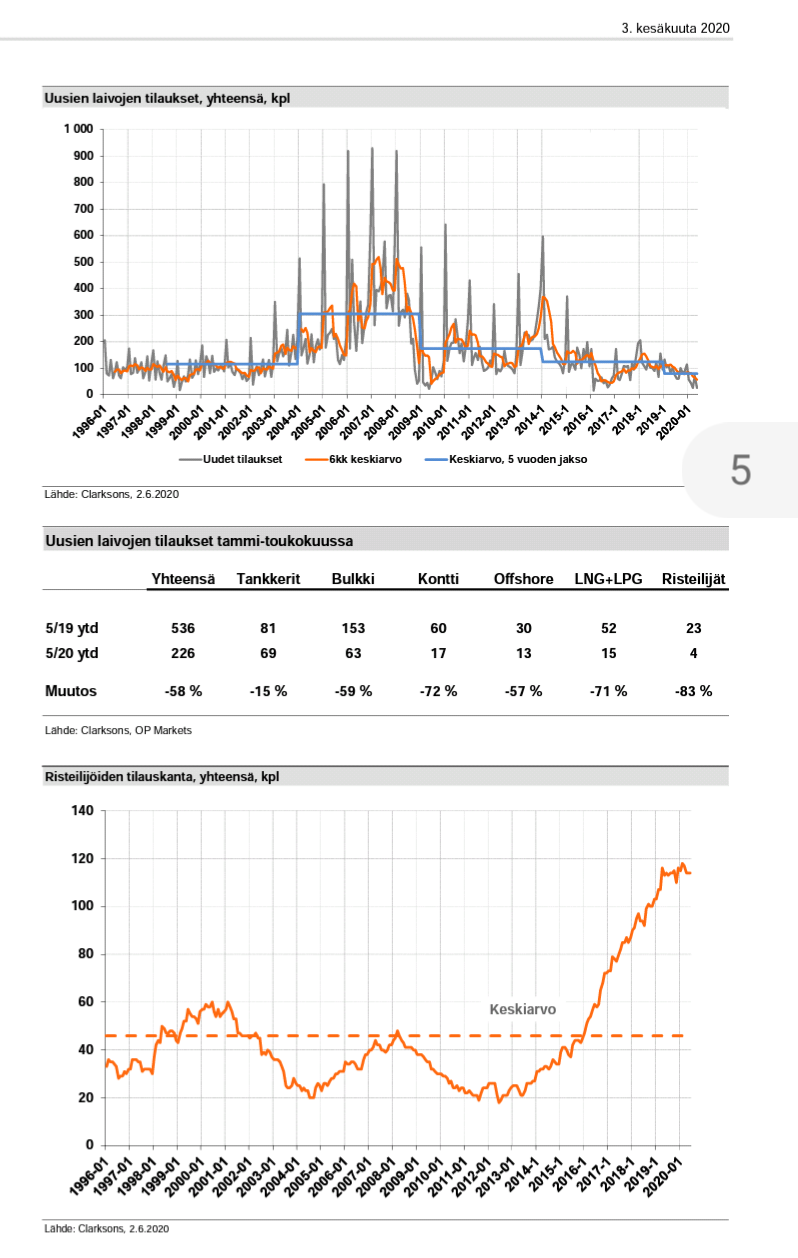

Kiitos tuosta risteilijöiden tilauskannan graafista! Siitä näkee hyvin, kuinka 2015-2016 Kiinalainen risteilymarkkina alkoi kasvaa ja sen kapasiteetin nähtiin tulevina vuosina loppuvan kesken, ja nämä isot Jenkki ym operaattorit kuten Carnival, RCCL ja Aasialaiset vastaavat alkoivat varautumaan 2020-luvun Aasian risteilybuumiin. Tilauksia tehtiin paljon, toimitukset 2018-2025 koko ajan kasvavina määrinä. Pari ekaa hiljaisempaa toimitusvuotta meni hyvin, nyt kun piti uutta paattia puskea markkinoille sen minkä ehtii, on Korona saanut laivat jäämään satamaan, varustamoiden velat kasvuun ja ehkä matkustajienkin halut hiipumaan juuri tämän risteiljöiden supersyklin keskimmäiset vuodet (2020-2023).

Myö kovasti mietin tätä osaketta tällä sekunnilla (nyt on hyvä miettiä kun pörssi on suljettu) että mitä minä teen tämän kanssa. Tekis mieli kevennellä ens viikolla, mutta se tietyllä tapaa sotii vastaan sitä, että Wärtsilän kohdalla pelaan pitkää peliä. Jos yritän katsoa wärreä sinne 5+ vuotta eteenpäin, kuinka paljon on merkitystä minulle sillä, mihin suuntaan kurssi liikkuu 2-3kk aikajänteellä? Ei pitäisi olla suurtakaan merkitystä, mutta osakkeen ja markkinoiden meno on ollut taas pelottavan kovaa menoa ylöspäin viime viikkoina. Lisäksi kysyin itseltäni, mitä jos olisin ostanut wärreä vaikka 6 euron korvilla, keventäisinkö? Arvatkaa mitä vastasin? Todennäköisesti keventäisin, vaikka ostohinnalla ei pitäisi olla merkitystä. Jos keventäisin wärreä khh:n ollessa 6e, miksi en keventäisi vaikka se onkin nyt 9,x e?? Lisäksi saisi vähän etäisyyttä markkinoihin tekemällä myynnin.

P/b:n ollessa 2x ei osakkeen hinta mikään päätähuimaava ole historialliseen tasoon nähden, olettaen että kannattavuus saadaan kohoamaan taas tulevaisuudessa. Mutta tämä ja ensi vuosikin ehkä on aika heikohkoja vielä, voisin kuvitella. Pelaanko liian pitkää peliä tämän suhteen? Hoh, vaikeita juttuja. Pitänee miettiä vklpn yli. Todennäköisesti pitäydyn pläänissäni enkä myy, vaikkei se välttämättä ole lyhyellä aikavälillä optimaalisin keino, tai sitten on. Kuitenkin, en koe yleisesti ottaen olevani etulyöntiasemassa markkinoihin nähden yrittämällä ottamalla hyötyjä irti muutaman viikon pituisilla treideillä, koen saavani etulyöntiasemaa pitämällä tähtäimen kaukana. Ehkä parempi pysyä sillä alueella.

Mullakin samankaltaisia ajatuksia. Minun tapauksessa argumentti on: jos et ole edes myynyt Noksua ja Tyresiä, miksi myisit Wärreä??? On se nousu ollut kova. Wärtsilän absoluuttinen hinta ei ole kuitenkaan kovin pahaa IMO.

Jos tarkastellaan Wärtsilän asiakkaan (uusmyynti) investoinnin polkua niin se näyttää karkeasti ottaen seuraavalta:

Idea > Idean arviointi ja alustava hyväksyntä > Projektin suunnittelu > Projektin toteutuskelpoisuuden arviointi, hyväksyntä ja rahoituksen kartoitus (mahdollisesti poliittinen päätös sekä tarvittavat luvat) > Projektin aloitus > Kilpailutus > Tilaus (kirjaus tilauskertymään) > Toteutus > Hyväksyntä

En tässä vaiheessa innostuisi kovinkaan paljon Wärtsilän koronakriisin keskellä kirjaamista tilauksista, koska ne ovat jo olleet prosessissa pitkällä ja hankkeen “inertia” on kantanut ne vain loppuun. Näillä on tietenkin ollut koronan aikanna kuitenkin siinä mielessä merkitystä, että tehtaissa on saatu pidettyä valot päällä.

Toimitusketjujen häiriöt sekä logistiikan ongelmat ovat vain tilapäisiä eikä niistä tule pitkäaikaisia häiriöitä tuotantoon. Suurin kysymys liittyykin investointiprosessin alkupäähän sekä epidemian aiheuttamiin viivästyksiin ja peruutuksiin eikä näistä ole vielä dataa saatavilla. Tilauskertymän kehitys on konepajan arvostuksen kannalta yksi merkittävimpiä tekijöitä ja itse pidän juuri tätä suurena riskinä 1-2v kehityksen kannalta.

Keskuspankkit printtaavat rahaa ja pidän (pidin jo maaliskuussa) todennäköisenä, että poliitikot allokoivat siitä merkittävän osan ilmastonmuutoksen torjuntaan ja puhtaan energian investointeihin. Ehdottomasti positiivinen asia Wärtsilälle, mutta vaikutukset tilauskertymässä näkyvät huomattavalla viiveellä.

Servicen puolella koronashokki näkyi eri lailla ja vaikutukset olivat välittömiä, mutta todennäköisesti lyhytkestoisia. Huolta aiheuttavat tietenkin suurimpien asiakkaiden ongelmat ja esim. yhdenkin suuren risteilyjätin kaatuminen tuntuisi Servicen myynnissä. Jos skenaario toteutuisi niin pitää muistaa, että laivat palaisivat kuitenkin jollain aikavälillä takaisin liikenteeseen toisen operaattorin kautta ja niiden huoltosopimukset olisi mahdollista voittaa takaisin.

Pitkällä tähtäimellä Wärtsilästä löytyy potentiaalia monelta osa-alueelta, mutta en vain näe lähivuosien riski-tuotto -suhdetta houkuttelevana. Markkinat katsovat yleensä noin 1-1,5 vuoden päähän, joten ehkä tässä on aikaa odotella lisää informaatiota ja katsoa miten tilauskertymä lähtee kehittymään.

esimerkiksi voimalaitos segmentissä on erittäin kova kysyntä ja tilauskanta. Korona on hidastanut/estänyt saiteille menoa, siis siirtänyt ei peruttu ja uusia soppareita tulee.

Joo luin just HS Antti Herlinin haastattelun ja hän sanoi syksyn näyttävän miten konepajojen tilauskirjat kehittyy.

Voipi olla että notkelmassa jää muutama tilaus Wärrellekin tulematta, Turussahan pelätään jo peruutuksia, eikä Mayerilla ole muutoinkaan kaikki ollut kunnissa…

Omat Wärret on noin 25% plussalla, pitäisikö ne heittää laitaan…?

Edes Warren Buffett ei tiedä mihin suuntaan kurssit seuraavaksi menee (ja myöntää sen rehellisesti), joten välttääksemme tämän foorumin roikahtamista KL-tasolle haluaisin tämmöisille väitteille kuulla vähän perusteluja.

En halua olla foorumipoliisi, mutta ei nyt please puurouteta tätäkään ketjua tyhjillä kommenteilla, ensi viikon kurssiliikkeiden arvuutteluilla ja markkinoiden biittaamisaikomuksilla myydä ennen tulosjulkkaria ja ostaa sitten halvemmalla takaisin. Ihan turhaa. Keskustellaan mielummin yhtiöstä sijoituskohteena hyvin perusteluin. Kukaan ei tiedä mihin suuntaan kurssit menee ensi viikolla tai ensi syksynä (vaikka arvaukset meneekin vääjäämättä joskus myös oikein).

Vähän lukujakin: Wärrellä, ja Cargotecilla jota myös omistan, Q1 tilauskannat putosi vähän reilu 9% viime vuoden vastaavasta. Tilauskantojen kehitys on mun mielestä melkein se oleellisin asia kannattavuuden lisäksi näillä yhtiöillä.

Itse uskon osakemarkkinoiden suureen tehokkuuteen, eli kaiken julkisen tiedon heijastuvan osakkeiden hintoihin lähes välittömästi.

Sen sijaan en usko osakkeiden olevan täysin oikein hinnoiteltuja koko ajan. Totta kai osakkeiden todellinen arvo muuttuu jatkuvasti ja iso uutinen tai mullistus voi muuttaa yksittäisen yhtiön tai jopa alan arvoa nopeasti todella paljon. Silti kummeksun tällaista ajattelua, että osakkeiden hinta olisi hyvin lähellä todellista arvoa koko ajan. Esimerkiksi Nordnetin haastatteluvideossa Sauli Vilen ihan vasta kertoi omia näkemyksiään markkinan tehokkuudesta ja kuulemma monien yhtiöiden arvo tippui monta kymmentä prosenttia keväällä (ja ilmeisesti arvo on nyt noussut monta kymmentä prosenttia keväästä kesään?). Varmasti lentoyhtiöiden todellisesta arvosta katosi suuri osa nopeasti, mutta katosiko Fortumin tai Konecranesin arvosta niin suuri osa kuin kurssilasku antoi ymmärtää?

Jos uskomme osakkeen arvon olevan kaikkien tulevien osinkojen diskontattu nykyarvo ja oletuksena diskonttauskorko tulee olemaan hyvin matala pitkään, niin käsittääkseni yrityksen todellinen arvo ei voi heilahtaa valtavasti nopeasti, jollei yrityksen rahoitusasema ole vaarassa tai liiketoiminnan kannattavuus vaarannu.

Otin muutaman pisteen Wärtsilän kurssikäyrältä lähivuosilta. Jos katsotaan miten Wärtsilän markkina-arvo on muuttunut lyhyessä ajassa.

pvm

markkina-arvo

muutos

16.10.2017

12,2

30.10.2018

8,7

-29 %

15.10.2019

6,2

-29 %

5.2.2020

7,0

14 %

18.3.2020

3,1

-56 %

7.6.2020

4,8

55 %

Kuinka moni oikeasti uskoo, että Wärtsilän kaikkien tulevien osinkojen nykyarvo laski helmikuusta maaliskuuhun 56 prosenttia ja sen jälkeen nousi kesäkuuhun 55 prosenttia?

En tiedä mihin suuntaan pörssit tulevat liikkumaan lähitulevaisuudessa, mutta jos talous näyttää suhteellisen vahvalta, niin istun Wärtsilän kyydissä ihan rauhassa toistaiseksi.

Warren Buffett sanoo älä tuijota tulostaulua vaan peliä. Kurssigraafi on se tulostaulu.

Minusta graafista näkee pidemmällä aika jänteellä missä mennään. Eli ota Wärtsilästä se kymmenen vuoden käyrä ja katso missä kurssi. Sitten esitä kysymys voiko se nousta sinne huippuun? Miksi se voi tai ei voi nousta. Cashi ei nouse mihinkään, joten mikä on se käyrä mihin Wärreä vertaat? Huonossakin taloudellisessa suhdanteessa löytyy yhtiöitä, jotka jyskyttää tasaiseen eteenpäin.

Olen itse miettinyt tuota osakkieden arvostusta. Sanottaan osakkeen olevan yliarvostettu. Itsestäni tuntuu, että suuri osa osakkeista on aina aliavrostettuja. Pitää vain summata osinkoja riittävän pitkälle aika välille. Pörssissä on samoin hinnoittelu virheitä. Hyvin samanlaiset yhtiöt voi olla samaoin arvostettu vaikka niillä hyvin eri määrä velkaa. Lynch sanoo, että yhtiö jolla ei elkaa ei voi mennä konkurssiin. Samoin pääoman tuotot vaihtelevat kovasti. Se tekeekö yhtiöt välillä tappiota tai syö pääomaa vaikuttaa hurjasti tuleviin osinkovirtoihin. Ne yhtiöt, jotka pysyy kokoajan plussalla on huimasti arvokkampia kuin tappiota väliin tekevät. Tämä on Wärtsilässä se kysymys, pysyykö se tekemään pääomalle tuottoa tulevan puolivuotta ja siitä eteenpäin. Kasvun kulmakerroin kyllä sitten aikanaan syklin parantuessa nataa potkua menoon moneen yhtiöön verratuna. Historia on ihan mukava. Minusta tuo työvoiman YT neuvottelut ja mahdollisesti uuden palkkaminen kertovat paljon. Yhtiö, joka pitää väkensä töissä pystyy parantamaan ja tehostamaan toimintaansa. Yhtiö, joka pistää väen pihalle yllättää helpommin negatiivisesti.