Moro TJT, kauppahinnan arvioiminen on hankalaa kun ei tiedä mitään toiminnan kannattavuudesta. Netflix-kertoimilla (P/S > 10x) tätä ei taatusti ole myyty. Myyty yksikkö on osa MSI:tä josta maksettiin 195 MEUR vuonna 2015. MSI:n vuoden 2014 liikevaihto oli 404 MEUR ja Wärren tuolloin maksamat kertoimet olivat P/S = 0,5x ja EV/EBIT 7x. Arvioisin että nyt myydyn yksikön kauppahinta on muutama kymmenen MEUR. Kauppahintaa kiinnostavampaa olisi tietenkin se myydäänkö voitolla vai ei. Näiden tietojen puuttuessa ei kurssivaikutustakaan voida juuri arvioida, mutta pieni se on joka tapauksessa. Terv. Eki

9 tykkäystä

Laajennussopimus allekirjoitettiin joulukuussa 2020

10 tykkäystä

Niin ja siis kuten Eki kertoi tämä on ollut osuus tuota laajempaa pakettia joka on sisältänyt vaikka ja mitä mutta pääasiassa SAM electronics, Valmarine jotka liikevaihdosta sen valtaosan MSI:stä ovat tuoneet. Nämä siis ovat tutka, automaatio ja muita siltaratkaisuja joissa nyt on kylkiäisenä tullut tuo entertainment.

Uskaltaisin väittää että tämän divestointi on ollut ajatuksena aika kauan, ellei jo miltei alusta alkaen.

11 tykkäystä

Mielenkiintoista, että laivaliikenne on jäänyt päästökauppojen piiristä kokonaan pois, vaikka se on valtava saastuttaja.

Voisi kuvitella, että tämä ilmiö alkaa satamaan Wärren laariin varsinkin kun jotain konkreettista on alkanut tapahtumaan, esim tuo 0.5% rikkipitoisuusrajoitus on tullut voimaan jo viime vuonna.

Jos laivaliikenteen päästöt olisivat yhtä kuuma puheenaihe kun sähköautoilu saattaisi Vaasan ja Triestenkin pajoilla olla vipinää🤔

6 tykkäystä

Ei voi pinota lisää kustannuksia merirahdille tai globalisaatio ottaa taka-askeleita kun rahtaaminen ympäri palloa ei yhtäkkiä olisikaan enää kustannustehokasta vs. paikallisempi valmistus.

3 tykkäystä

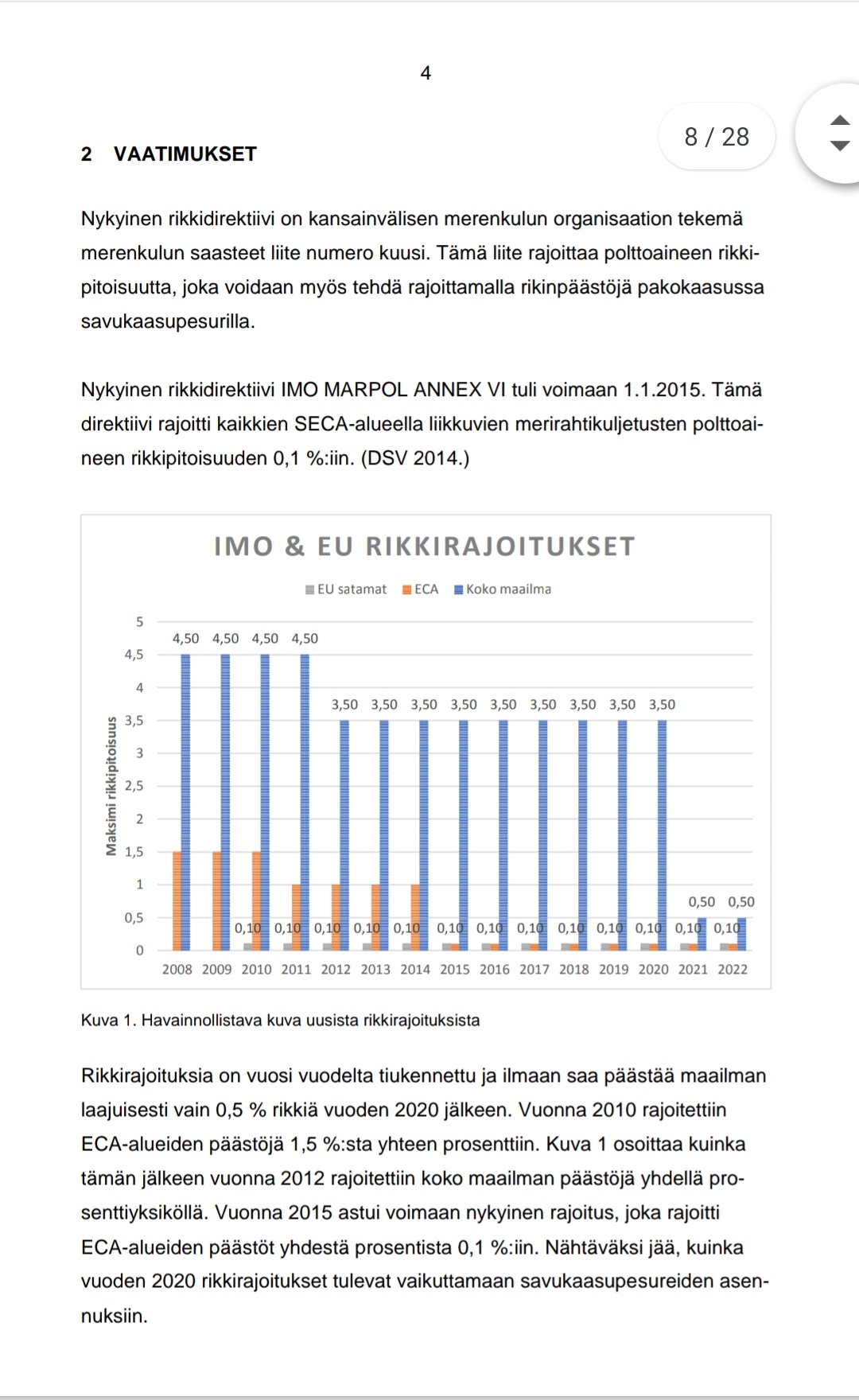

Tänä vuonnahan tuo rikkidirektiivi tulee vaikuttamaan, eli polttoainekustannukset nousevat, jossei rikkipesuria asenna.

Se toki on asia erikseen päättävätkö laivanvarustajat asentaa pesurin vai käyttää kalliimpaa polttoainetta ja kuinka iso osa asennettavista pesureista sataa wärren laariin.

4 tykkäystä

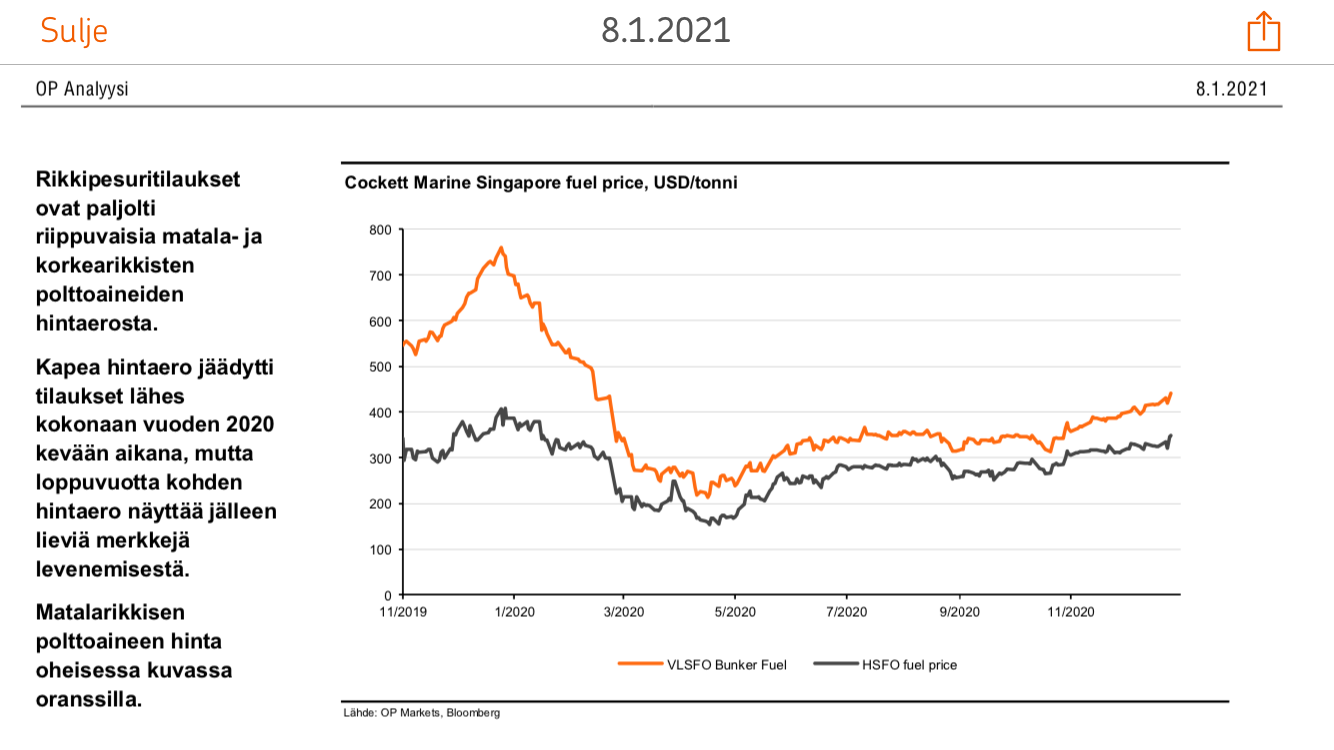

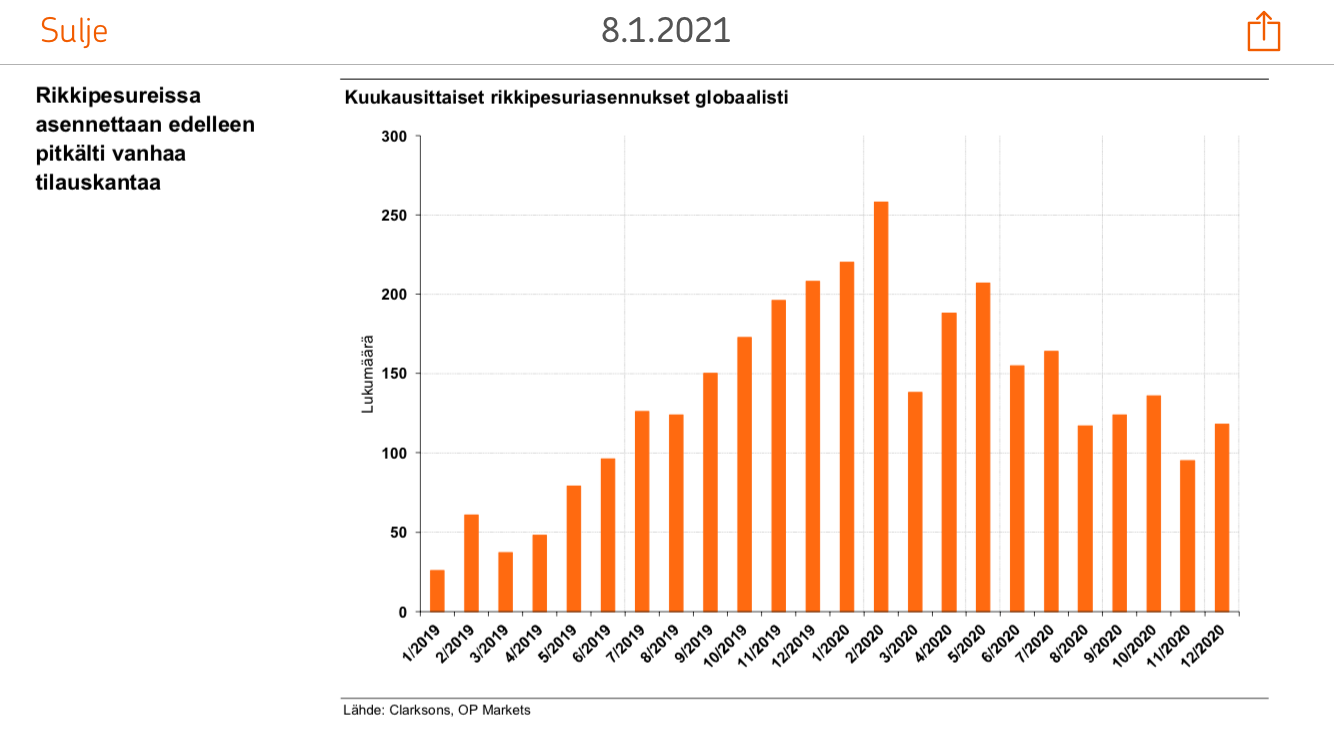

Rikkipesureiden asennuksia ohjaa vahvasti polttoaineiden hintaero. OP:n Q4 Pre-kommentista löytyy mielenkiintoiset kuvaajat, joista näkee hyvin lyhyen aikavälin korrelaation asennusten ja polttoaineiden hintaeron välillä.

Cadel tänne on ansiokkaasti materiaalia jakanut, mutta näitä en ainakaan pikaisella selauksella löytänyt.

10 tykkäystä

Jäi tästä Wärtsilän keissistä makuna sellanen tuuliviirimäinen lyhyen aikavälin takin kääntely

Ei ole pitkä aika kun Vesola ylisti Wärtsilää konepajojen kruununjalokiveksi ja moottorit on valmiina ärjymään. Tuli vähän puskista tuo negatiivinen analyysi. Itse olin aika isolla painolla Wärtsilässä, tuli koronakuopasta haalittua

Heitin torstaina kaikki Wärtsilät laitaan, toki tuotto oli hyvä, mutta alkuperäinen sijoitussuunnitelma oli katsoa pitkälle ja pidin Wärtsilää hyvänä keissinä

En ymmärrä konepajoista tarpeeksi, niin tällainen analyysin heilunta ei nappaa, enkä aio näin epävarmuutta holdailla. Enkä aio rakastua yhteen osakkeeseen, joten katselen näille irroitetuille pääomille jonkin muun kohteen.

13 tykkäystä

@Mats_Bedo itselle tuli yllätyksenä tuo suositusmuutos. Oma ajatus on, että potentiaalia riittää pidemmällä aikavälillä. Analyysin suositus perustuu 12kk näkymään.

Miten näette Wärtsilän näkymät vuotta pidemmällä jaksolla? Oma ajatus on, että kun risteilytalous elpyy, niin nousuvaraa on jäljellä.

Samoin Power to X on kiinnostava.

4 tykkäystä

Odotan 5 vuoden sisään nousua 18€. Eihän tähän ole muuten järkeä rahojaan laittaa. Tosin nyt mietin laittaisinko laput laitaan, kun analyytikkojen sentimentti on hieman heikentynyt. Mukaan kerkeis varmaan myöhemminkin. Power to x voi olla kova juttu tulevaisuudessa, mutta tuskin se ihan heti näkyy viivan alla? Eikä varmaan kursissakaan, kun näihin legacy-firmoihin ei tartu hype vaikka kehittäisivät fuusioenergiaa. (kyllä, olen vähän katkera ![]() )

)

3 tykkäystä

Jos itsellä riittää luotto ja usko firman kykyyn tehdä omistajilleen arvoa pidemmällä aikavälillä niin ei niitä osakkeita tarvitse pois myydä vaan piensijoittaja voi istua hyvin käsiensä sekä osakkeidensa päällä vaikka analyytikkosentimentti kääntyisi negatiiviseksi seuraavan 12kk osalta. Itse odotan hienoja asioita erityisesti energy-segmentiltä (sekä power-to-X että säätövoimaloiden tarpeen nousu kun siirrytään enemmän tuuleen ja aurinkoon) marine puolen osalta seuraavat 12kk näyttvät kyllä enenevissä määrin synkiltä koronan vuoksi.

Nykymarkkinassa en myöskään löydä Wärtsilässä kiinni olevalle rahalle oikein houkuttelevampia vaihtoehtoja (niin että myyntivoittoveroja kannattaisi maksaa). Nykykurssilla tosin lisäostot Wärtsilässä ei houkuttele.

Kaikken vaikein vaihtoehto siis jää jäljelle: en tee mitään.

16 tykkäystä

Viime keväänä muistaakseni Kauppalehdessä listattiin myös Wärtsilä yhtiönä, joka ilman vahvoja ankkuriomistajia olisi jo ostettu muualle tai vallattu. Ei ihan huono listaus ollut, kun siltä jo moni, mm. viimeisimmäksi Tikkurila on oston kohteena.

En itse luovu vielä Wärtsilästä nimenomaan sen osaamisalaan kuuluvan säätövoiman ansiosta, jota energiamurroksessa tarvitaan käsittääkseni vielä pitkään.

Eikä se ostokohteeksi joutuminenkaan tällaisen monialaisen toimijan osalta ole kovin huono optio.

2 tykkäystä

Huomenta foorumilaiset. Itse näen wärtsilän kyllä laadukkaana firmana. Mutta isot laivat kääntyvät hitaasti ja näin on wärrenkin kohdalla. Hauska juttu tässä sijoitus keississä on se että wärrehän on ollut vety ja uusiutuvan energian kehityksessä mukana ja innovoi näitä jutttuja sekä yrittävät profiloitua teknologia firmaksi eikä konepajaksi. Tämä ei vaan näy osakkeen arvossa tai paremminkin osakkeen arvon nousuna koska tämä ei ole hypelappu. Itse höyläsin osakepainoa ja siirsin rahaa paremmin tuottaviin osakkeisiin. Hyppään varmuudella takaisin kyytiin kun näkymä paranee.

5 tykkäystä

Ankkuriomistaja Investor ei hevillä Wärrestä luovu. Wallenbergit ovat tehneet kotiläksyjä hankkiessaan 17% siivun Wärrestä. Siihen luotan ja onhan mulla siivu Investorin lappujen tilkitessä salkkuani.

5 tykkäystä

Muutos suosituksessa ei niinkään yllätys,johtuen tästä koronan aiheuttamasta tilanteesta sekä laivojen uusrakentamisen hyytymisestä. Marine segmentti ei ole se isoin juttu mitä kannattaa mielestäni tutkailla tosin. Suurimpana kiinnostuksen kohteena firmassa tulisi seurata myynnin edistymistä.

Tällä hetkellä näen että valtiot/osavaltiot/yritykset satsaavat enemmänkin koronan torjumiseen mikä kuluttaa varoja ja sitten valtioiden pitää hakea säästöjä jolloin heillä tuskin päällimmäisenä on mielessä hankkia uusia voimalaitoksia tai laivoja. Tavoitehinnan nousu on myöskin ihan odotettava,ostin wärreä 6,6 hinnalla koska näin yhtiön hurjasti aliarvostettuna myin nyt hinnalla 8,8x koska näen että tässä tilanteessa näkymä on heikohko ja mahdollisesti osake piristyy vuoden tai kahden sisään. Kovaan kurssinousuun en nykytilanteessa näe isoa potentiaalia. Laittelen rahaa säästöön ja pomppaan kyytiin takaisin kun laivat lähtevät satamista ja hiolto pyörähtää uudestaan käyntiin.

Kyllä wallenbergin suku tietää mitä tekevät ja wärtsilää kannattaa katsoa aikajänteellä 3-5 vuotta. Tilanne nyt on poikkeuksellinen joyen päätin tehdä ison peliliikkeen ja toivottavasti pääsee kyytiin tänä vuonna taas vähän “halvemmalla”.

Edit:pahoittelen kirjoitusvirheitä

3 tykkäystä

Se että ei ymmärrä konepajoista tarpeeksi johtunee opiskelun puutteesta. En sanoisi että tästä jäisi tuuliviirimäinen heilunta päällimmäisenä mieleen.

Erittäin hyvää analyysiä tullut mielestäni,jokaisen pitää tehdä oma analyysinsä ja siinä voi nojata ammattilaisen analyysiin…

Wärre on pitkän ajan lappu ja laatuyhtiö. Hyppään vielä kyytiin mutta nykymarkkinassa rahalle saa parempaa tuottoa

1 tykkäys

Rolls-royce yritti ostaa wärren 2014 @ €10mrd. Nyt ollaan @ 5.3mrd

14 tykkäystä

@Erkki_Vesola kiitos yhtiöpäivityksestä ja analyysistä.

Minua jäi mietityttämään, millaisena näet yhtiön tulevaisuuden pidemmällä tähtäimellä, kun siirrymme coronan jälkeiseen aikaan?

2 tykkäystä

Moro Arvonmetsastaja ja muut, Wärren näkymistä puhuttaessa tilanne ei ole mitenkään mustavalkoinen. Yleistuntuma on kuitenkin tällä hetkellä se, että vaikka Wärrellä on osaamista ja kehitysprojekteja monien vaihtoehtoisten polkujen varalta käynnissä olevassa sähköntuotannon ja polttoaineiden murroksessa, on tarjolla enemmän uhkia kuin mahdollisuuksia. Tai vähintään kasvanut epävarmuus tulevaisuuden voittavista ratkaisuista nostaa yhtiön riskiprofiilia sen verran, että merkittävää perusteltua kurssinousuvaraa on nyt vaikea nähdä.

Isoimpia tämän hetken riskejä ja epävarmuustekijöitä ovat seuraavat: 1) Mitkä ovat tulevaisuuden voittavat aurinko- ja tuulisähkön varastointiratkaisut (ensisijaisina vaihtoehtoina akut, vety ja vedystä valmistetut synteettiset polttoaineet) ja parhaat teknologiat ko. varastoidun energian muuttamisessa takaisin sähköksi (vaihtoehtoina mm. polttokennot, kaasuturbiinit ja Wärren kaasumoottorit). Akkujen hinnan lasku myös tekee yhä suuremman akkukapasiteetin hankkimisen kannattavaksi tuuli- ja aurinkovoimayhtiöille ja tämä kaventaa Wärren tarjoaman perinteisen kaasupohjaisen varavoimaratkaisun markkinapotentiaalia. Lisäksi akkukapasiteetti eliminoi yhtälöstä yhden kaasuturbiinien kilpailuhaitoista eli polttomoottoreita vähäisemmän joustavuuden; 2) Kaikkein saastuttavin sähkön tuotantomuoto eli kivihiilisähkö tekee suoraan tilaa uusiutuvalle energialle eikä kivihiiltä enää kovinkaan suuressa määrin korvata kaasulla, mikä vanhassa maailmassa olisi ollut Wärtsilälle myönteistä. Esim. Intiassa, jossa puolet sähköstä tuotetaan edelleen kivihiilellä kaikki käytöstä poistuvat hiilivoimalat aiotaan korvata uusiutuvilla energianlähteillä; 3) Vaikka Wärtsilä voi saada merkittävänkin roolin sähkön varastointijärjestelmätilauksissa, uskomme marginaalien jäävän näissä projekteissa alhaisemmiksi kuin perinteisissä voimalaprojekteissa omien tuotteiden osuuden jäädessä pienemmäksi. Lisäksi Wärren huoltopotentiaali on varastointiprojekteissa oleellisesti pienempi kuin perinteisissä voimalatoimituksissa; 4) Uusien risteilijöiden ja muiden matkustaja-alusten markkina pysynee hiljaisena vielä vuosia. Nämä vastasivat 33 %:sta Wärren Marine-liiketoiminnan laitetilauksia v. 2019; 5) Myös laivojen tulevissa polttoaineratkaisuissa on epäjatkuvuuskohta. Perinteisten dieselin ja LNG:n rinnalle / jälkeen tulee polttoaineeksi todennäköisesti vety joko sellaisenaan tai synteettisenä kuten ammoniakkina. ”Vanhoista” polttoaineista jopa LNG:hen (käytössä esim. Viking Gracessa) kohdistuu painetta sen käyttöön aina liittyvien metaanipäästöjen vuoksi. Koska laivat yleensä seilaavat ainakin 25-30 vuotta, on varustamojen tehtävä aiempaakin tarkemmat sekä tekniset että taloudelliset riskianalyysit laivan voimanlähteiden käyttämistä polttoaineista. Perinteisten MAN:n ja Caterpillarin lisäksi merkittäviksi Wärren kilpailijoiksi voi jatkossa nousta polttokennovalmistajia kuten ABB.

Riskien vastapainona Wärtsilällä on toki paljon vahvuuksia. Osaamista eri polttoaineista on hyvin runsaasti ja yhtiö mm. kertoi viime keväänä kokeilevansa kaasumoottoreissaan polttoaineseosta, josta 60 % on vetyä ja 40 % maakaasua. Sijoittajan kannalta Wärtsilän merkittävin vahvuus tällä hetkellä on kuitenkin n. 50 % liikevaihdosta tuova ja hyvin kannattava huoltotoiminta, joka nojaa maailmalle toimitettuun erittäin suureen voimala- ja merimoottorikantaan. Tämä asennuskanta on huomattavalta osin käytössä vielä 2030-luvullakin. Huoltoliiketoiminnan ansiosta meidän on esim. hyvin vaikea nähdä tilannetta, jossa Wärtsilä ajautuisi tappiolle. Nykyinen epävarma markkinanäkymä ja siitä johtuva selvien ajureiden puute sekä melko täyteen arvostettu osake pitävät meidät kuitenkin nyt varovaisella kannalla.

Tämä vuodatus ei ehkä vastannut suoraan kysymykseesi, mutta kuvasi tämän hetken ajatuksiani yhtiöstä. Terv. Eki

116 tykkäystä