Tähän tosin semmoinenkin mutka että iso risteilyfirma Carnival Cruises on jo pistänyt ukaasin että jos soppa ei selviä niin voivat joutua liputtamaan laivansa ulkomaille.

“While we have not made plans to move Carnival Cruise Line ships outside of our U.S. homeports, we may have no choice but to do so in order to resume our operations which have been on ‘pause’ for over a year.”

Carnivalin koko fleet on jo muiden maiden lippujen alla, muistaakseni. Jos USAn lipuissa seilaa näitä ei muutamaa enempää varmasti ole, eli tämä ei toimi minkäänlaisena leveragena.

Tämän siis itse tulkitsen että siirtävät vain risteilyt lähtemään vaikkapa Panamasta eikä Fort Lauderdalesta.

The technology group Wärtsilä will convert the close to 90 MW Bel-Air power plant in Dakar, Senegal to operate on liquefied natural gas (LNG). The plant, which is owned by Senelec, Senegal’s public utility company, currently operates on heavy fuel oil. The conversion will future-proof the facility as Senegal’s long-term strategy is to lower the carbon footprint of energy production by switching to gas when a domestic supply is available. This project is part of an interim LNG-to-Power ‘bridge’ solution, and is the first ever power plant gas conversion in Senegal. The order with Wärtsilä was booked in Q1 2021

Tuota kaasuturbiini hommaa on täällä käsiteltykkin. Tai ainakin jotain siitä kirjoiteltu. Wärrehän lupaa moottoreilleen (Tietysti mallista riippuen) 2-3min starttikäskystä täyteen kuormaan. Kaasuturbiini ei sellaiseen ramppiin kykene. Wärrrellä sitten tuota battery storage toimintaakin. Katsotaan mihin suuntaan markkina tässä kehittyy. Kyllä isossa kuvassa alkavat wärrelläkin palaset loksahtelemaan kohdalleen mutta se että se näkyy viivan alla ja osakkeen kurssissa,siihen menee aikaa. Hyvä linkki @TO1

Teknologiaryhmä Wärtsilä on allekirjoittanut optimoidun kunnossapidon sopimuksen japanilaisen laivajätti Nippon Yusen Kaishan (NYK) ja Monohakobi Technology Institutein (MTI) kanssa arvioidakseen Wärtsilän ennakoivan kunnossapitopalvelun Expert Insight osana pilottiohjelmaa. Sopimus allekirjoitettiin tammikuussa 2021, ja ohjelma voi johtaa siihen, että NYK omaksuu ratkaisun koko laivastoonsa.

Expert Insight on tarjolla vain Wärtsilän omiin moottoreihin, joten mikäli tämä tietäisi oikeasti, että koko laivue ottaisi Expert Insightin käyttöön tietäisi se aika giganttimaista moottoritilausta samalla. Nämä kaksi pilottia siis pitävät sisällään Wärren dual-fuel moottorit.

Sanoisin siis että tiedote on annettu hieman hämärästi sanoen " The agreement was signed in January 2021 and, the programme could lead to NYK adopting the solution throughout its entire fleet." , kun tämä todellisuudessa varmaankin tarkoittaa “entire fleet with Wärtsilä engines”

Hyvä huomio, ja voisi sanoa että tiedote ei ole vain hämärästi vaan harhaanjohtavasti muotoiltu, kun on puhuttu koko laivastosta.

Tiedotteen loppupuolella todetaan: “NYK, one of the biggest ship owners in the world, is a long-term customer of Wärtsilä and has many vessels with Wärtsilä solutions installed.” Many vessels on eri asia kuin koko laivasto, mutta kuinka isossa osassa laivoja mahtaa olla Wärtsilän koneet, eli mikä se potentiaali oikeasti on?

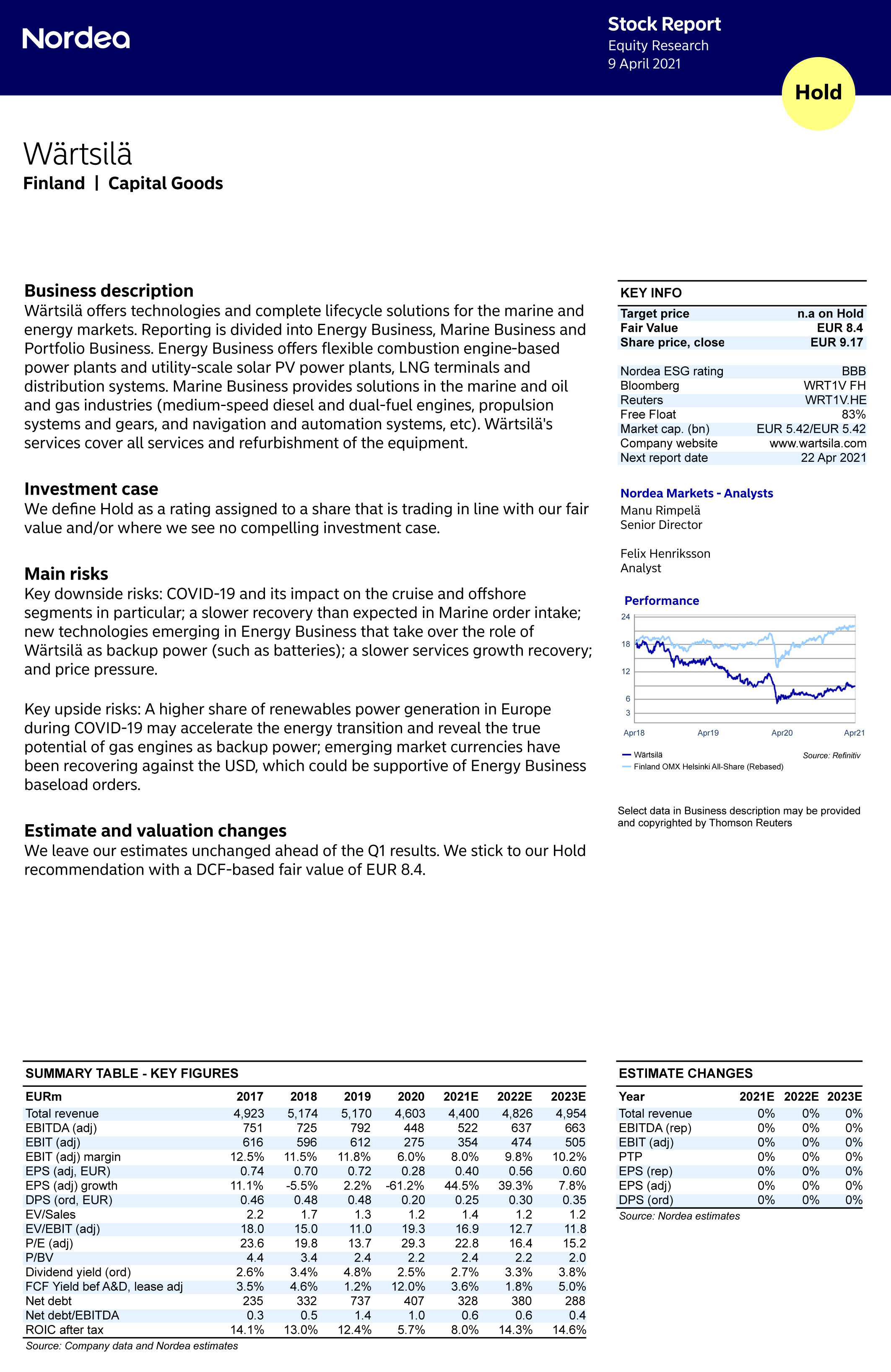

Handelsbanken: Wärtsilä ennen tulosta: Olemme kon-sensusta optimistisempiaLokakuusta lähtien olemme puhuneet siitä, että Wärtsilällä on omat vaikeutensa, mutta että osake heijastelee tilauksia 12 kuukautta eteenpäin. Odotamme tilausten alkavan kasvaa vuoden loppupuoliskolla. Ennustamme palvelutilauksien elpyvän kaikilla liiketoiminta-alueilla Q2:sta alkaen. Marine -liiketoiminnassa tilaukset laski-vat viime vuonna 35 prosenttia, mutta olemme mallintaneet niille taas 8-13 pro-sentin nousua vuosille 2021-23. Energy -toimin-noissa odotamme laitetilausten kasvavan 12 prosenttia tänä vuonna, mutta näemme tilaa myös suuremmalle kasvulle, erityisesti jos mittavammat va-rastotilaukset materialisoituvat.Tämän vuoden tulosennusteemmeWärtsilälleon 20 prosenttia markkinoi-den konsensusta optimistisempi. Liikevoittomarginaaliksi odotamme 8,7 prosenttia, kun markkinoiden konsen-susennuste on 7,6 prosenttia. Viime vuonna marginaali oli 6,0 prosenttia, kun yhtiö kamppaili pandemian takia mm. heikkojen palveluvolyymien ja risteilybis-neksen totaalisen seisahtumisen kanssa. Vuodesta 2006 keskimääräinen liikevoit-tomarginaali on ollut Wärtsilälle 11,5 prosenttia. Poikkeusvuosia olivat 2018-19, jolloin se putosi tiettyjen projektien kustannusylitysten vuoksi. Wärtsilän tuotot ovat perinteisesti olleet kallellaan loppuvuoteen, ja tänä vuonna se näkyy tavallista selvemmin.Meidän 2022-23 tilauskannan ennusteil-lammeosakkeen oikeutettu hinta olisi 14-16 euroa, joten näemme osakkeella merkittävää nousupotentiaalia nykyta-solta. Vielä 2023 ennustamme tilausten jäävänhieman 2018 huipusta.Wärtsilä julkaisee tuloksensa 22.4.OSTA –tavoitehinta 12eur

På grund av den långsamma vaccineringen i Europa har vi sänkt vår prognos för tjänsteintäkterna det första halvåret. Vi sänker också resultatet per aktie för 2021 med 5 procent. Vi spår fortsatt att kryssningar återupptas i det andra kvartalet i USA och i Europa i det tredje kvartalet, vilket bör skapa en återhämtning för tjänsteintäkterna. Den globala orderingången till varv under det första kvartalet har bjudit på en anmärkningsvärd återhämtning, men den är främst relaterat till containerfartyg, ett område som Wärtsilä har en mycket liten exponering mot. Det bör därför inte ses som en trigger för aktien. Q1 är det första kvartalet för den nya VD, och vi tycker att det är för tidigt för honom att tillkännage något större. Vi upprepar Behåll med riktkurs 9 EUR.

Prognosöversyn

Vi spår Q1-order om 946 miljoner EUR, -24 procent mätt som årstakt. Intäkterna väntas bli 983 miljoner EUR, ned med 16 procent. Kärnrörelseresultatet väntas bli 53 miljoner EUR med en marginal om 5,4 procent, upp 62 bps mätt som årstakt.

Kilpailu merenkulun automatisoinnin ja navigointijärjestelmien saralla kiihtyy:

Täysimittainen artikkeli on vain T&T:n tilaajille. Pieni ote siitä:

Grokella on kymmenkunta kilpailijaa eri puolilta maailmaa. Vastaava järjestelmää kehittää myös suomalainen Wärtsilä .

Kilpailua helpottaa, että markkina on toistaiseksi lähes täysin kyntämätön. Markkinan kokoluokasta saa kuvaa Maailman merenkulkujärjestön IMO:n rekistereistä. Pelkästään keskikokoisia tai sitä suurempia aluksia yli 10 000.

Japanilaiset arvostavat Suomen teknologiakehitystä erityisesti autonomisen merenkulun alalla.

”Myös suomalainen insinööritaito ja sen hintakilpailukyky ovat hyviä.” jutussa kerrotaan. Aiemmin täällä palstalla mainittu NYK line (joka testaa Wärtsilä expert insightia) kuuluu myös käsittääkseni Mitsubishi konserniin.