Kyllä kirjanpidollisesti juurikin näin, taseessa näkyvä velka pienenee yhtiölainan verran kun asunto myydään.

Kassavirtaa myyntihetkellä tulee kuitenkin vain myyntihinnan verran (yhtiölainat tulee kassaan rakennusaikana on asunto myyty tai ei), ja jos joudutaan myymään isoilla alennuksilla tuhoaa tämä nopeasti tuloksen ja voi pakottaa tekemään isoja alaskirjauksia taseessa olevista myymättömistä asunnoista, mikä rikkoo rahoituksen kovenantit, mikä nostaa rahoituksen kustannusta, mikä heikentää edelleen tulosta ja kassavirtaa jne. Kierre voi päätyä hyvin ikäväksi kun markkina sukeltaa näin voimakkaasti, ja YIT:n reagointi siihen oli varsin hidasta.

Olisiko anti näistä syistä seuraava järkevä askel? Vaikea nähdä että nuo muut asiat tässä nopeasti ratkeaisivat, eikä taida olla vuotta aikaa odotella.

Nordea ennustaa, että asuntojen hintojen lasku pysähtyy lähikuukausien aikana ja kauppaa jarruttavat tekijät pienenevät. Asuntolainojen kysyntä on palannut jo vuoden 2019 tasolle.

Asuntokauppa on jatkunut vaisuna alkuvuoden ja kauppamäärät olivat huhtikuussakin noin 30 prosenttia pitkän aikavälin keskiarvon alapuolella. Kuluttajien luottamus on kuitenkin parantunut ja hintojen lasku on pysähtymässä, selviää Nordean asuntomarkkinakatsauksesta. Asuntokauppa saa vauhtia, kun kotitalouksien ostovoima paranee loppuvuodesta muun muassa kesän palkankorotusten, korkojen nousun tasaantumisen ja inflaation hidastumisen ansiosta.

Suhteellisen todennäköiseltä anti alkaa näyttämään. Triplan myynnillä (tasearvo Q1-lopussa 195m€) saataisiin ostettua kuitenkin lisää aikaa mahdollisen asuntomyynnin elpymisen odotteluun, ja vielä tärkeämpää se saattaisi antaa edes jonkinlaisen neuvotteluaseman rahoittajien suuntaan. Hyvällä tuurilla Triplan hyvään hintaan myymisen jälkeen jvk-markkinakin voisi olla taas YIT:lle auki, tai vähintään mahdollinen osakeanti saataisiin tehtyä edes kohtuulliseen hintaan tuhoamatta valtavasti omistaja-arvoa.

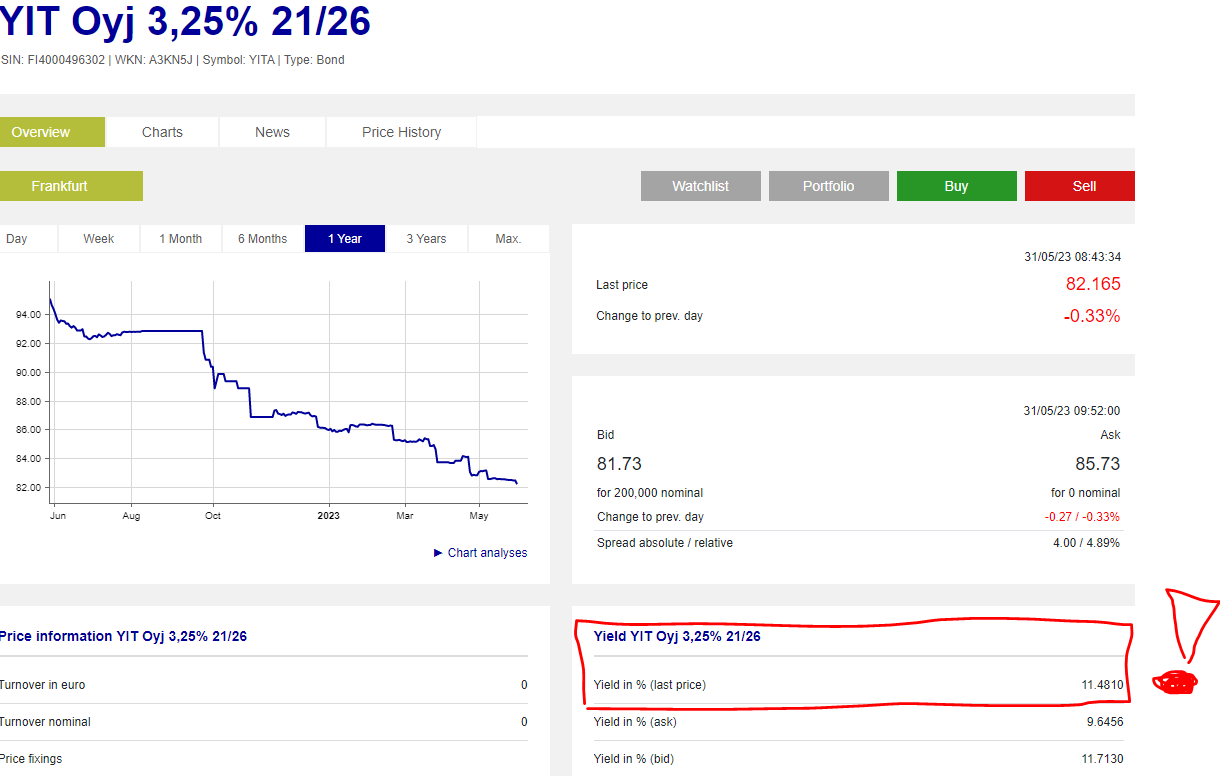

Lainoja YIT:llä erääntyy seuraavan 10kk aikana 250m€ edestä, tämä on iso summa kun joukkovelkakirjamarkkina näyttää tosiaan olevan nyt kiinni näiden jälleenrahoittamiseksi. Samaan aikaan rakenteilla olevat hankkeet sitoo kokoajan lisää pääomaa niin kauan kuin myynti vetää näin huonosti, liiketoiminnan ja rahoituksen rahavirran imu näyttää olevan siis tässä seuraavan noin vuoden ajan kova ja väärään suuntaan. Jotain isoa lienee pakko myydä ja nopeasti, tämänkin kanssa ongelmaksi voi muodostua se, että jos joudutaan myymään kovin alhaiseen hintaan tulee tästä isoja tappioita mikä voi laukaista kovenantit vaikka kassaan tulisikin rahaa. Nyt tarttee siis toivoa, että myyntejä saadaan tehtyä järkeviin hintoihin, mitä ikinä päädytäänkään myymään (Tripla, tontit, tuulivoimaportfolio, osa liiketoiminnoista tms).

Isona tykkinä on vielä käyttämättä 300m€ valmiusluottolimiitti kokonaisuudessaan joka erääntyy vasta 2026, mutta tähänkin liittyy kovenantteja jotka voivat mennä rikki jos joudutaan isoihin alennusmyynteihin ja/tai alaskirjauksiin. Tämänkin takia noita isoja alennuksia jouduttaneen tässä tilanteessa välttämään aivan loppuun saakka, aina sinne kuilun reunan partaalle kunnes on aivan pakko myydä.

Jos tuo valmiusluottolimiitti tippuisi pois käytöstä, niin likviditeettitilanne näyttäisi minun silmään jo todella huolestuttavalta ja tällöin mahdollinen osakeanti voitaisiin joutua toteuttamaan kertaluokkaa alle nykyisen kurssin, kun kassakriisi olisi jo ovenkynnyksellä kolkuttelemassa. Noh, tämä meni nyt jo vähän pirujen maalailuksi seinille, mutta valitettavasti tämäkin skenaario näyttää nyt olevan mahdollinen.

Vaikka tuo optimistinen ennuste toteutuisikin, niin uudiskohteiden myynnin virkistymiseen on vielä matkaa.

Uudiskohteiden asuntomyynti on keskittynyt pieniin kämppiin, joiden kysyntä pysynee alamaissa.

Uudiskohteiden etu on ollut joidenkin mielestä lyhennysvapaat ja suuri yhtiölaina. Uusimpien kohteiden osaltta nuo “edut” ovat heikentyneet.

Pienet uudiskohteet ovat monesti olleet ok hinnoiteltuja, kun suhteuttaa hintoja vanhojen kämppien hintaan + korjausvelkaan. Nyt hinnat ovat eriytyneet uudiskohteiden tappioksi.

Yhtiölainan riskeihin on alettu heräämään. Myös lainamarginaalit henkilökohtaisten ja yhtiölainojen välillä lienee kasvanut.

Pitkä tie on kuljettavana ennen kuin suurimpien rakentajien liiketoiminta alkaa näyttämään käännettä rohkaisevaan suuntaan.

Velkakirjamarkkinalla ei ole kiinnostusta tai hinta on sen mukainen, että siinä ei ole mitään järkeä. Asuntojen myynnin piristyminen tätä myötä kassavirran parantuminen ja velkataakan pienentyminen avainasemassa, että JVK-markkinalle jälleen päästään.

Limiittejä tosiaan on vielä hyvin, mutta itsessään pankkilainojen ja bondien maksuunhan näitä ei ensijaisesti usein ole tarkoitus käyttää ja rajoja voi tulla vastaan rahoittajilta. Liiketoiminnan osalta ne toimivat puskurina esim, hankkeiden käynnistämistä varten.

Oman pääoman rahoitus näyttäisi ainoalta vaihtoehdolta, jos markkina ei nyt nopeasti piristy tai isoja omaisuuseriä myydä. Täytyy kuitenkin myös muistaa, että YIT:llä on jo 100 MEUR:n hybridilaina, ja uuden hybridin saaminen tuohon kylkeen vaikuttaa erittäin vaikealta. Anti jäänee siis rahoituskeinoista melkein ainoaksi, jos tavallisimpia instrumentteja miettii.

Joo juurikin näin, limiittejä ei ole tapana käyttää muiden lainojen takaisinmaksuun, mutta uskoisin YIT:n tässä epätavallisessa markkinatilanteessa tekevän enemmän kuin mielellään poikkeuksen tähän tapaan, jos lainaehdot sen vain mahdollistavat.

Julkisesti on kerrottu, että “Luottolimiitti sisältää kaksi neljännesvuosittain tarkasteltavaa taloudellista tunnuslukukovenanttia: velkaantumisaste ja korkokate.” Näistä erityisesti korkokate voi osoittautua haastavaksi pitää elossa, jos joudutaan myymään isoilla alennuksilla asuntoja. Muiden tase-erien suhteen minulle on tosin hiukan epäselvää, että vaikuttaako niiden mahdolliset myyntitappiot korkokatteen laskentaan vai ei. Mutta on toki ihan mahdollista, että myös joitain muita rajoitteita voi näihin liittyä mitä ei ole julkisesti kerrottu.

Selasin muuten pikaisesti kaikki osarit läpi vuodesta 2017 lähtien, eikä tuota kyseistä 200 - 300 m€ valmiusluottolimiittiä ole tänä aikana kertaakaan käytetty euroakaan. Tämän tykin tarkoitus ei siis näytä olleen ns. normaalin liiketoiminnan tarpeet (näitä on hoidettu esim hankekohtaisilla limiiteillä) vaan vaikuttaa siltä, että sen tarkoituksena on ollut olla nimenomaan jonkinlainen tuomionpäivän pelastaja, eli olla puhtaasti riskienhallinnan työkalu markkinahäiriöitä varten. Onhan sen kokoluokkakin niin iso, että sillä YIT saisi pidettyä kassansa elossa hyvinkin isojen muutosten yli. Tämä toki on vain minun oma päätelmä ja tätä vastaan kyllä sotii se, että jos limiitti todella olisi tätä varten, niin olisi aika amatöörimäinen moka mennä sopimaan tähän instrumenttiin kovenantteja jotka todennäköisesti menee rikki nimenomaan niissä isoissa markkinahäiriöissä.

Ainahan sitä tarjota saa, eri asia suostuuko joku myymään Osto ja myyntitarjouksen hintaero on iso, niinkuin usein vähävaihtoisilla . Korot on nykyään ison kuuloiset, esim. Sanoman 8% hybridilaina, ja tuollakaan hinnalla ei kukaan haluaisi juuri nyt ostaa…

Alla oleva juttu kuvaa esimerkinomaisesti mielestäni aika osuvasti tätä YIT:n tilannetta. Ei tässä ole pelkästään vain hankala markkinatilanne, vaan on ylipäätään tehty nähdäkseni virhearvioita kysynnän suhteen.

Mielestäni kun oli ylipäätään aika mielenkiintoinen ratkaisu rakentaa omakoti/pientalo-alueelle tavallisen näköisiä noin 9000-12 000 euron neliöhinnan kerrostaloasuntoja. Kyllä tuo potentiaalinen kohderyhmä haluaa asua enimmäkseen luullakseni E-Helsingissä, eikä Westendissä. Jossain Tapiolassakin tuon vielä ymmärtää, mutta ei Westendissä, jonne julkiset kulkuyhteydetkään eivät ole kovin hyvät.

Niin tuossa isommassa kompleksissa on jo ruokakauppa näköjään toiminnassa. Bussilla pääsee aina Tapiolaan muille asioille. Juuri tänään tuli mentyä siitä ohi rullasuksilla ja ihmeteltyä näitä rakennuksia. On noissa varmaan kovat katteet YIT:llekin, yli 10% noilla hinnoilla eli varaa on vähän laskeakin… Ihan hienoja isoilla parvekkeilla, ja luontoakin näkyy. eläkeasunto omakotitaloasujalle tutulta seudulta tai itsenäistyvälle lapselle? Varmaan osa ajateltu tulevan rappeutuvan keskustan Haukilahdestakin ? Ajoitus huono, mutta kukas inflaation etukäteen noin rajuna arvasi… Rakentamisen runsaus on tosin ihmetyttänyt jo kauan…

Yrityskauppa mahdollisuutta täällä ollaan joskus aikasemminkin spekuloitu, mutta miten tällä hetkellä näette sen mahdollisuuden, että joku isompi (lue Skanska) tulee ja nielaisee YIT:n kitaansa?

Tämä vuosi tulee lähes varmuudella olemaan vaikea koko rakennussektorille ja luulisi että tällaisia tilanteita käytettäisiin hyödyksi sellaisissa yhtiöissä, joilla on pelimerkkejä. Vaikea nähdä että markkina ainakaan tänä vuonna piristyisi merkittävästi, joka ajaa alan yhtiöitä entistä heikompaan asemaan odottelemaan valoisampia aikoja…

Samaa mieltä, että ne kellä on pelimerkkejä varmasti tulevat olemaan aktiivisia. YIT on sen verran iso ja taseessa niin paljon velkaa, että Skanska taitaa olla listatuista kilpailijoista tosiaan ainoa jolla on varaa se haukata ilman merkittävää oman pääoman keräämistä (mitä varmaan kukaan ei lähtökohtaisesti haluaisi tässä tilanteessa tehdä). Tai no NCC taitaisi olla toinen jolla olisi varaa, mutta heille ei tämä YIT:n asuntopainotteinen bisnes oikein sovi kun eivät ole enää asuntorakentamisessa mukana.

Pohjoismaisista asuntorakentajista kovin harvalla näyttää olevan tase pelikunnossa niin, että pystyisivät syöksyvän asuntomarkkinan aiheuttamien ongelmien jälkeen tekemään vielä liikkeitä yrityskaupparintamallakin. Yllättäen SRV taitaa olla suomalaisista ainoa jolla olisi varaa vähän isompiinkin järjestelyihin kun saivat taseensa kuntoon aikalailla h-hetkellä, Ruotsistakin vain tosiaan Skanska (isosti nettokassalla) ja ehkä JM ovat hyvässä tilanteessa.

Itse olen miettinyt, että voidaan nähdä myös pääomasijoittajien mukaan tulo tälle markkinalle. Siellä suunnassa on pääomia millä mällätä, ja lähes kaikkien rakennuttajien ongelmat liittyvät nimenomaan kassan riittävyyteen. Tämän ongelman pääomasijoittaja voi ratkaista helposti, mutta nämä veijarit toki mieluusti odottelevat yhtiöiden ajautuvan mahdollisimman isoihin ongelmiin ennenkuin tekevät liikkeensä.

Ihan vastuuttomana spekulointina voisin heittää ilmoille, että kun Caverionin keissi meni Ehrnrootheilla ja pääomasijoittaja Bainilla vihkoon (yrittivät yhdessä ostaa yrityksen pois pörssistä pilkkahintaan), niin ehkä voisivat yrittää vastaavaa temppua nyt YIT:n kanssa. Ehrnrootheistahan se varmaan pitkälti riippuu miten YIT:n tilanne tullaan hoitamaan. Heillä on halutessaan resursseja rahoittaa YIT yli tämän kuilun, mutta tämähän voidaan toteuttaa piensijoittajien kannalta myös hyvin epäedullisin ehdoin.

YIT:n kohdalla omaperustainen asuntotuotanto on ollut prosentteina ja euroina suuressa osuudessa yhtiön toimintaa.

Nykyisessä markkina 43 % yhtiön liiketoiminnasta on ongelma ja samaan aikaan koko ajan valmistuu uusia myymättömiä omaperustaisten kohteiden huoneistoja, niin yhtiön tilanne on huono vs. rakennusliikkeet joiden liiketoiminta keskittyy tässä markkinassa urakointiin.

Tilanne tuli varmasti johdolle yllätyksenä ja SRV:n kohdalla urakointiin keskittyminen ei varmastikaan johtunut paremmasta tiedosta nykytilanteeseen johtuneista seikoista.

Toivottavasti korkojen nousu pysähtyy ja jopa kääntyy laskuun, jolla voi olla merkittävä psykologinen vaikutus kuluttajien käyttäytymiseen.

Liikevaihto tosiaan näin, mutta koko konsernin vertailukelpoisesta liiketuloksesta asuntorakentaminen on esim viimeisen kolmen vuoden aikana vastannut yli 100%:sesti.

Todella riippuvainen asuntorakentamisesta YIT siis on. Muut liiketoiminnot on vähän statistin roolissa, vaikka toki tämän hetken ongelmiin niistäkin löytyy paljon potentiaalista myytävää joilla voidaan likviditeettitilannetta parantaa.

Asuntomarkkinoilla erityisesti haittaavana tekijänä on korkotaso, jolloin talouden kasvun hidastuminen on pienempi paha korkotaso. Talouden kasvun hidastuminen ei välttämättä näy millään tavalla tavallisen ihmisen pankkitilillä, mutta korkotason muutos näkyy selvästi.

Lisäksi asuntokaupassa kysymys on paljon myös psykologiasta. Kun korkojen suunta kääntyy, mieliala vaihtuu hyvinkin nopeasti ja ihmisiä on jälleen jonoksi saakka asuntokaupoilla. Tähän ilmiön on voinut todeta aiempien hiljaisempien kausien päätteeksi.