Näkymät:

YIT odottaa konsernin jatkuvien liiketoimintojen oikaistun liikevoiton olevan matalampi kuin vuonna 2022 (2022: 110 miljoonaa euroa).

Asumisessa kysynnän näkymät pysyvät vaimeina lyhyellä aikavälillä. Toimitiloissa ja Infrassa operatiivisen suorituskyvyn odotetaan paranevan, mutta aikaisemmat heikkokatteiset hankkeet vaikuttavat vielä Infran suorituskykyyn.

Vähän ennen tilinpäätöstä tuli tiedote toiminnan terävöittämisestä ja tehostamisesta:

“Kokonaisuutena ennakoitua parempi tulos ja kohtuullisen odotetut näkymät nostavat raportin kokonaiskuvan plussan puolelle markkinoiden laskeneisiin odotuksiin nähden.”

Salkunrakentaja on kirjoitellut oman juttunsa YIT:stä ja sen tuloksesta.

YIT:n oikaistu liikevoitto nousi kuitenkin 42 miljoonaan euroon viime vuoden 35 miljoonasta eurosta.

Korkeampi kannattavuus on osoitus parantuneesta kannattavuudesta Infrassa sekä nykyisen toimintamallin ja paremman projektinhallinnan tuomista tuottavuusparannuksista. Yhtiön mukaan kannattavuuteen vaikutti heikentävästi puolestaan hankekehitysprojektiin kohdistunut arvonalentuminen Kiinteistökehityksessä.

Vuosi sitten osakekurssi oli EUR 4.21, tavoitehinta EUR 4.5 ja suositus lisää.

Nyt kurssi on EUR 2.93, tavoitehinta EUR 3.1 ja suositus vähennä.

Analyyseissä olisi hyvä katsoa pidemmälle eli 5 - 10 vuotta ja arvioida liiketoiminnan pidemmän ajan kasvua ja kannattavuutta. Analyysin lukija voisi silloin arvioida näiden perusteluja.

Odottamaton tapahtuma eli Venäjän hyökkäys Ukrainaan toi ehkä 150 miljoonan tappion, kun YIT joutui myymään alennuksella Venäjän toimintonsa. Tämä tarkoittaa EUR 0.72 osaketta kohden.

Aikaa on kulunut vuosi ja sen aikana YIT on kyennyt luomaan arvoa omistajille.

Jos analyyseissä alettaisiin katsomaan 5-10 vuoden päähän, niin analyytikoksi voitaisiin valita aikalailla kenet tahansa, koska noinkin iso aikaväli voi sisällyttää ties minkälaisia sattumia. Jos analyyseissa katsottaisiin 10 vuoden päähän, niin ainut asia mitä se lisäisi, olisi viestit Inderesin analyysivirheet-ketjussa.

Yit on toki mielestäni mielenkiintoisessa tilanteessa, myös hinnankin puolesta. Hyvän tuloksen onnistuivat tekemään tälläisessäkin markkinatilanteessa mielestäni, mutta itse mietin mitä seuraavat pari vuotta tuo firmalla tullessaan. Jos euroopassa jatkuu heikommat ajat, niin miten Yit pystyy tuloksen tekoa jatkamaan? Kunhan Euroopassakin saadaan sota loppumaan, niin varmasti siellä olisi Yit:llekin mahdollisuuksia.(?) Rakentaminen ei kyllä tule mihinkään täältä häviämään, eikä tuskin Yit rakennusalaltakaan, joten eiköhän tätä kannata silmällä pitää.

Toki ajan kuluessa epävarmuus kasvaa, mutta jos sijoittaminen perustuu hinnan ja arvon väliseen eroon, niin liiketoiminnan arvo on määritettävä. Arvo puolestaan perustuu liiketoiminnan pitkän ajan ansaintakykyyn (Buffet).

Analyysin ei ole tarkoitus olla tarkka, vaan oikean suuntainen: “It is better to be roughly right than precisely wrong” (Buffet)

Juuri kilpailuetuihin ja markkinakehitykseen perustuva pitkän ajan arvio on paras analyytikon ammattitaidon mittari.

YIT on käynnistänyt Asunto Oy Helsingin Nihdin Torni -nimisen omaperusteisen asuinkerrostalohankkeen rakentamisen Helsingin Sompasaaressa. 16-kerroksiseen asuintaloon toteutetaan yhteensä 29 asuntoa. Hankkeen arvo on noin 32 miljoonaa euroa ja se on kirjattu vuoden 2023 ensimmäisen neljänneksen tilauskantaan. Kohteen on määrä valmistua syksyllä 2024.

Tercero Invest AB 11,68 %PNT Group Oy 7,25 % oikeastaan tämä sai minut sijoittamaan nyt YIT:hen. Vanhat suvut ovat sitoutuneet yhtiöön (Ehrnroothit ja Pentit). Yritys on käynyt läpi varsinaisen myllytyksen. Kaikki mittarit näyttää punaista rakennusalalla ja nyt ns. veri virtaa rakennusmailla, joten silloin kun pahimmalta näyttää on se paras hetki ostaa. Miksipä ei ostaisi omaisuutta alehintaan. P/B (23e) 0,6

Ei nuo Yit omistajat nyt niin häävejä ole , Hall.puh. joht ei sekään herätä luottoa, löytyy konkurssi Tiimari nuorempaa Ehrnroothia ja naiskilparatsastaja Penttiä, joka ei aikanaan mitenkään osallistunut Lemminkäisen toimintaan. Jopa Herlinien omaisuudenhoitajan Oriolan ostot saa isomman peukutuksen asiantuntemuksestaan

(Omistan molempia, kun nyt halpoja ovat), mutta en omistajien takia…

En kyllä alasta yhtään mitään tiedä, mutta mielestäni Suomeen rakennetaan rakennuspuolelle ykkösnyrkki YIT:n ympärille Ruotsalaisten rakennusliikkeiden vyöryä vastaan. Ruotsalaisilla on noin 35-40% osuus Suomen rakennusmarkkinasta tällä hetkellä, Suomalaisten kannattavuusongelmat juontaa pitkälti juurensa tuosta. Lehto palastellaan, pääosa YIT:lle, muille ja Ruotsalaisille hiukan.

Itse ostin Lehtoa äsken jos vaikka huutokilpailu tulisi, YIT:tä jo ennestään.

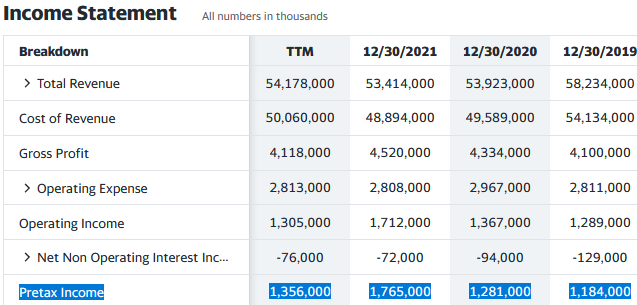

“YIT:n ja SRV:n ja Lehto Groupin pörssiarvo yhteensä noin 640 miljoonaa euroa yhtiöiden osakkeiden nykykurssilla.

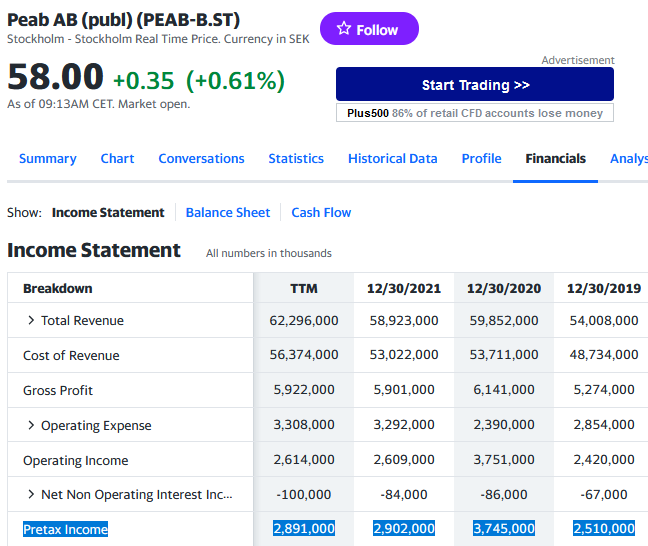

Tukholman pörssissä noteeratun NCC:n pörssiarvo on noin 5,7 miljardia euroa ja Skanskan noin 7,6 miljardia euroa, Peab-konserni 1,5 miljardin euron pörssiarvo.”

En tiedä mistä kaikesta kannattavuusongelmat todellisuudessa johtuvat, mutta vaikea uskoa että ruotsalaisista kilpailijoista! Byrokratian, verojen, valitusrumban, kilpailun jälkeen voi olla vaikea tehdä järkevää katetta, mutta minkä takia ruotsalaiset kilpailijat siihen pystyvät, mutta yksikään suomalainen rakennusliike ei?!

Koko sektori tuntuu kyllä aika mädältä, kun kaikilta tuntuu tulevan sutta ja sekundaa lopputuloksena. Jokainen iso projekti on myöhässä, ylittää budjetin syöden katteet ja päälle tulevat korvaukset asiakkaille myöhästymisestä, jälkikäteen korjailusta ja laatuongelmista.

Rakennusliikkeillä ei ole varaa palkata suomalaisia rakennusmiehiä, samaan aikaan itketään puuttuvaa työvoimaa, kaupungeissa ei ole tarpeeksi asuntoja, kaupunkeihin ei saa kavoittaa asuntoja, ihmisillä ei ole varaa maksaa asunnoista pyydettäviä hintoja ja niilläkin hinnoilla rakennusliikkeet tekevät tappiota ja vuokrattavaksi tehtävät asunnot voidaan ostaa juuri ja juuri matalilla tuotto-odotuksilla sijoittajille

Jos asunnoilla on kysyntää ja rakentaminen vetää, niin kaikkien katteet ovat surkeat, kun työvoima, materiaalit jne ovat liian kalliita. Jos suhdanne on viileä, niin asunnot jäävät myymättä, uusia ei aloiteta, hinnat laskee ja katteet ovat surkeat.

Lehto

SRV

Ja Suomen rakennusteollisuuden kruunujalokivi YIT

Ei nyt suoraan liity pelkästään YIThen. Mutta tämä on ei kuollut tai haudalla tanssimiseen liittyvä ketju, niin pistetään tänne.

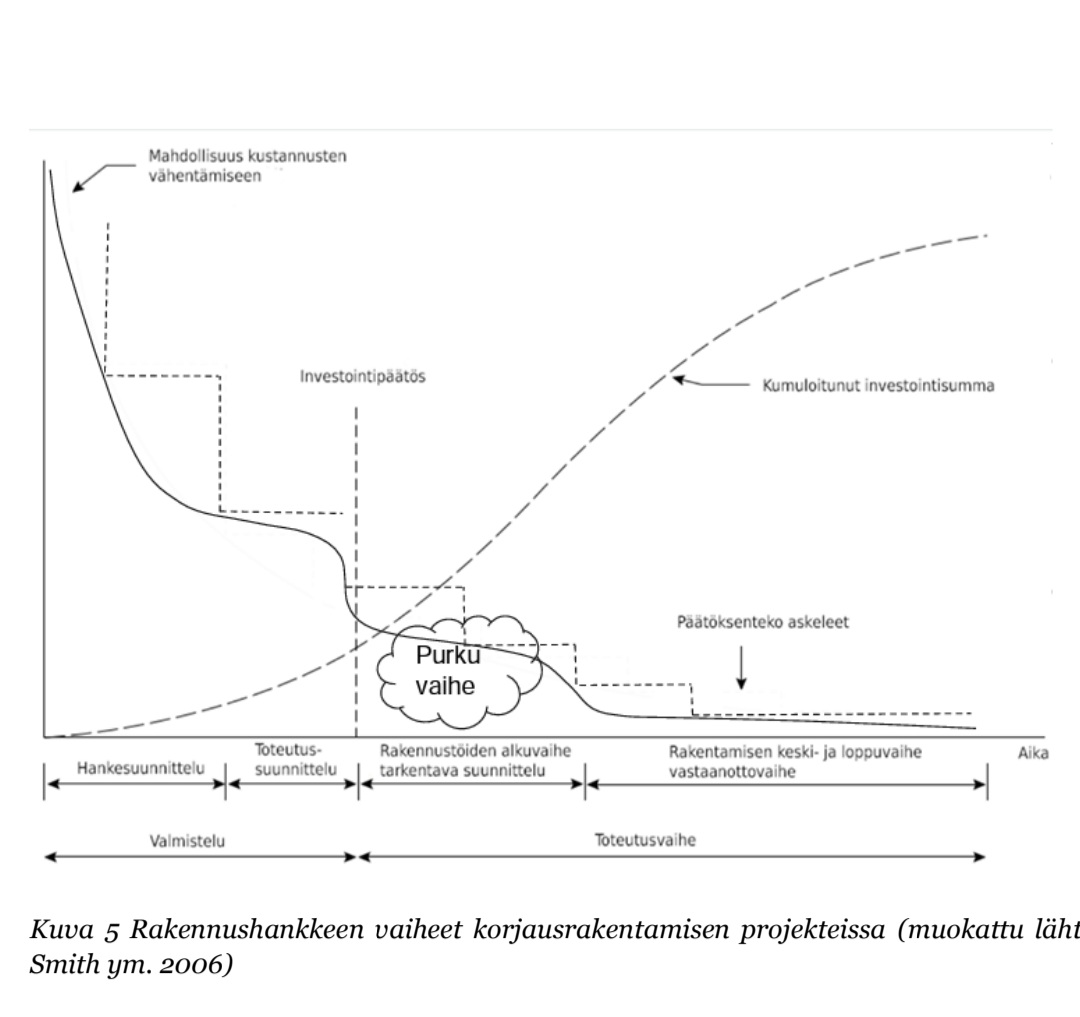

Lueskelin tilastokeskuksen käppyröitä (mikä on tuttuja käppyröitä jos OP:n sektorinäkymiä lukenut), Building2030 konsortion tekstejä ja muuta. Niistä jäi kuva, että hankekehityksen rooli kustannusten hallinnassa on aika massiivinen.

Esim. korjausrakentamisesta tulee helposti mielikuva, että kustannukset ovat työmaan armoilla. Kuitenkin korjausrakentamisessa on pohdittu teollisen rakentamisen mahdollisuutta, koska kustannusrakenne on alalla nähty näin:

Oma näkemys korjausrakentamisesta on, että hyvin suunniteltu ei ehkä ole puoliksi tehty mutta puoliksi putsattu projektien yllätyksiltä.

Vierasperäisistä työntekijöistä valittaminen tulee usein ekana vastaan kun lukee tai kuuntelee arjen keskustelua Suomen rakennusalan kustannusongelmista. En ole oikea ihminen arvioimaan sekö on syy Suomen ja Ruotsin eroihin, vai onko tunneperäistä kohinaa peittämässä ongelmaa arvonluonnin näkökulmasta.

Oma kuva työmaiden suunnalta suorittavan portaan tasosta riippumatta on että suunnittelun rooli kaikkien muiden työssä on valtava. Gryndauksen hienouksia on kai historiassa ollut mahdollisuus hanke- ja urakkakatteen onnistumiseen. Jos eka kusee, epäonnistuit. Jos sulla on vain jälkimmäinen, kaikki muu on jo ollut jonkun toisen käsissä.

Olisi hauska kuulla muiden alaa paremmin tuntevien näkemyksiä. Onko esim. Suomen ja Ruotsin välillä ollut ratkaisevia eroja hanke- ja toteutussuunnittelun onnistumisissa? Onko eroa syntynyt projektien toteutuksissa vai onko ruotsalainen rakentaminen vain saanut siipipaikkaa talouden kasvusta?

Lopuksi kevyemmin:

Tuli vastaan rakennusteollisuuden kaavio:

Jos osuus kansallisvarallisuudesta ja investoinneista on noin suuri, kai siinä väistämättä varallisuuden karttuessa sataa kehnommankin rakentamisen toteuttajan laariin.

Kuten yllä tiedettiin, on erittäin mahdollista, että Suomesta ostetaan jopa kaikki pörssilistatut rakennusliikkeet. Tosiaan ruotsalaiset voisivat ostaa jo tutun maan yritykset, mutta jopa heh! tsekki tai puolalainen yritys voisi olla YITn ostaja, koska yrirys on nuilla alueilla tuttu. Olisihan aika jytky, kun YITn pääkonttorissa pulistaisiin jatkossa puolaa

NCC:n markkina-arvo lienee kuitenkin vain n. 1 miljardi euroa. EV/revenue 0,2 eli varsin alhainen ja tulos heikko. Kurssi myös laskenut paljon. Jenkeissä alan firmoilla sen sijaan mennee nyt aika hyvin… asuntorakentaminen on YIT:lläkin ollut kannattavaa TOISTAISEKSI. Sehän se iso peikko on jatkossa, tosin on se nykykurssissakin jo huomioitu, kun P/B luku on alle 1.

Kaipa nämä firmat vähitellen oppivat välttämään tappioprojekteja kantapään kautta… kunnes seuraava sukupolvi taas unohtaa asian…

Jos joku sisäsiittoisuuteen karahtanut Lehto rypee se ei tarkoita että kaikki. YIT mm. tekee parhaillaan Nokialle uuttaa yli 200 miljoonan euron pääkonttoria Ouluun ja laatu tulee ns. Viimeisen päälle.

Piilovittuluako?

Lehto on ilmoittanut toteuttavansa merkittäviä yritysjärjestelyjä, mutta ilmeisesti se ei sitten missään tapauksessa voi tarkoittaa minkään myymistä yhtään mihinkään.