Vuoden 2024 osakestrategian ja kursseihin vaikuttavien tekijöiden pohtimista varten:

Donald Trump ilmoitti aikovansa välittömästi iskeä yleisen 10 % tullin kaikelle tuonnille, lisäksi ”silmä silmästä, hammas hampaasta”-kostotulleja ja vielä erityisiä Kiinan kaupan kovistelutulleja. Epäilyksessä myös, että koittaisi USA:n lähtö maailman kauppajärjestö WTO:sta, joka vetäisi maton alta yhdeltä talousvaihdon perusteista. Tod näk Yhdysvaltain IRA-kasvuohjelma päättyisi kertalaakista. Ukrainan tuki? Jne.

Jos näin käy, niin rytinästä tulee melkoinen ja erityisesti yhtiötasolla syytä pohtia, mitä seurauksia voisi olla.

“In Kass’s annual “10 Surprises” list for the coming year, he outlined a relatively bearish outlook, suggesting inflation proves too sticky for rates to fall.”

Ja

“Kass isn’t convinced that the economy will experience a soft landing”

Olisi mukava tietää mikä pitää tuota 3 kk:n euroboria noin paljon korkeammalla kuin esim. 12 kk:n? Historiassa tilanne lienee ollut lähes aina päinvastoin.

lyhyemmät on lähempänä ohjauskorkojen nykytasoa, kun taas 12kk heijastelee vähän pidemmälle. Toisin sanoen tilanne johtuu siitä, että nyt hinnoitellaan useampia ohjauskorkojen laskuja ensi vuodelle.

Näkeekö? Ettet vaan levitä propagandaa? Lukujen mukaan sijoitus venäjälle olisi reaalituotoltaan kolmanneksi paras. Ja että inflaatio olisi siellä vain 7,5%. Uskoo kuka haluaa, kun julkisuudessa on esitetty ihan erilaisia lukuja.

Pörssilampun henki sanoo minulle, että huhti-toukokuulla ollaan indekseissä selvästi ylempänä kuin nyt vuoden vaihteessa.

Olen seurannut käppyröiden ”laulua” 19 vuotta ja tämä näyttää sen luoman intuition perusteella vahvalta härkäkeväältä.

Kesällä ja sen jälkeen saattaa laulun korkeusasema muuttua, mutta sinne ei ole vielä tarpeeksi ihokosketusta, että voisi vielä veikata suuntaan tai toiseen.

Tässä on Kauppalehden juttu EKP:n koronlaskuodotuksista, jossa on lainattu FT:n kyselyä. Ei maksumuuria.

Viesti on lupaava suomalaisellekin asuntovelalliselle.

”Hidastuva inflaatio saa EKP:n aloittamaan koronlaskut viimeistään toisella vuosineljänneksellä”, Financial Timesin (FT) jutussa summataan ekonomistien odotukset.

Tarkemmin vajaa puolet kyselyyn osallistuneesta 48 ekonomistista odottaa ensimmäisen koronlaskun tapahtuvan toisella neljänneksellä, eli huhti-kesäkuussa.

Alaotsikot:

Ekonomistit EKP:tä optimistisempia

Moni pelkää EKP:n jo ylikiristäneen

Suomen Yrittäjien pääekonomistin optimistinen tviittiketju.

Kopsasin kokonaan, koska ketju ei ollut kovin pitkä.

Ylläoleva lainaus olisi vain vilahtanut tässä ketjussa jos olisi pörssilampun henki sanonut että indeksit olisivat selvästi alempana huhti-toukokuulla kuin nyt vuodenvaihteessa (minä uskon tähän).Vähintään olisi siirretty kahvihuoneeseen ja oltu perusteluja vailla.

Tämä vähän valmisteluna ettei joku innokas liputa alla olevaa juttua mistä olen samaa mieltä, toimittaja jättää vain pörssit mainitsematta. Sama ilmiö on myös pörsseissä. Suosittelen kaikkia tämän erinomaisen jutun lukemaan, jossa käsitellään nollakorkojen vaikutusta.

Aika paljon on optimismia ilmassa ja Sauli & Juha lupailivat jo pohjien jääneen taakse ja nyt eikun kaupoille!

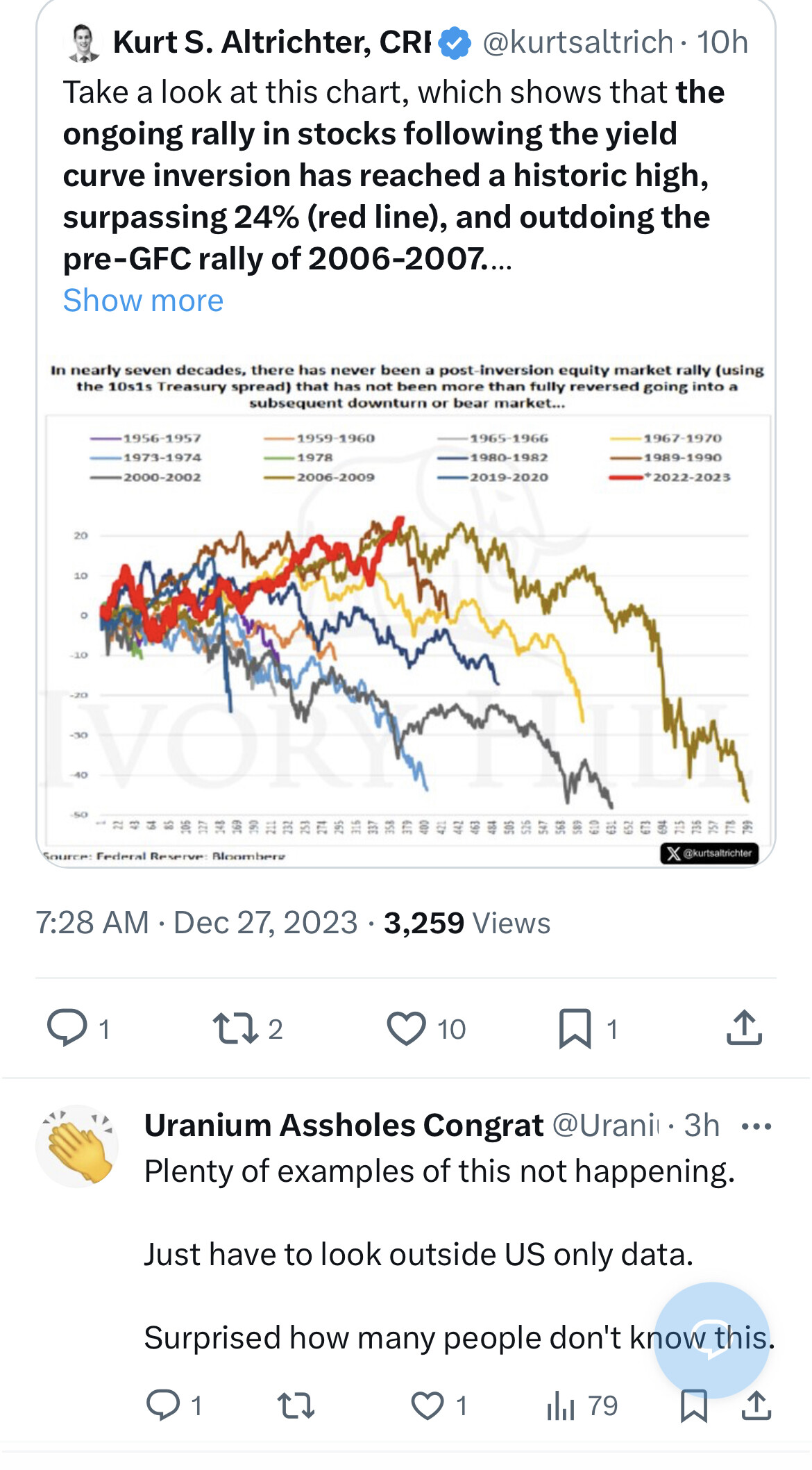

Samaan aikaa Jenkeissä ja Saksassa ollaan ATH ja arvostuskertoimet ovat venyneet. Nasdaqin ennustettu pe on 25. Shillerin pe/luku on erittäin korkealla. Historiallisesti inflaatio yleensä yllättää eikä siitä päästä helpolla eroon. Vaihtoehtoinen sijoitustuotto on noin 4 %. Jenkeissä täystyöllisyys. Markkinat hinnoittelevat jo lukuisia koronlaskuja, mutta tuleeko niitä?. U.S Osakemarkkinoiden riskipreemio on noin nolla, eli osakkeisiin sijoittamalla et saa mitään riskilisää. Analyytikot odottavat yli 10 % tuloskasvua tälle vuodelle, mikä historiallisesti harvinaista. AI-hype näyttää muodostaneet FOMO:n markkinoille ja SPY tekikin joulukuussa kaikkien aikojen inflow-ennätyksen. FOMO on niin vahva, ettei se enää välitä korko- ja osakemarkkinoiden kausaliteetista.

Tässä toisenlaista näkemystä siihen onko nyt hyvä hetki sijoittaa osakkeisiin:

“Stars must align in order to see an encore of last decade’s equity market performance,” Brooks said. “After long periods of outperformance, valuations are typically rich, which results in weaker forward-looking expected returns.”