Kyllä, näyttää 20% kasvulta 30% kasvun sijaan. Olisi kyllä yllättävää jos tiputtaisiin suoraan matalaan kasvuun. Kunhan arvostuskertoimet korjaavat, 20% kasvulla nakuttaa sen jälkeen myös hyvää omistajille.

Lisäksi, orgaanisen kasvun hidastuminen ajaa johtoa uusien ajureiden aktiiviseen kartoittamiseen. Voiko tämä siis tehdä Reveniot ja napata kunnon helmen vanhan rinnalle.![]() Sitä odotellessa nyt kevennetyllä positiolla.

Sitä odotellessa nyt kevennetyllä positiolla.

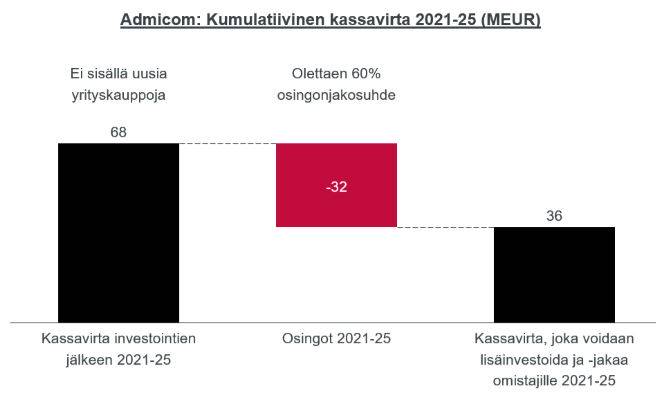

Fundamenteilla ei pysty perustelemaan enää omistamista. Normaaliskenaariolla v. 2025 yhtiön “arvo” ei juurikaan poikkea nykyisestä pörssiarvosta. Siispä, omistajan toivo lepää yritysostoveiveissä, ja nekin ovat vaikeita optioita toteuttaa nykyisellä tuoterakenteella. Kuitenkin hieno on tarina ollut.

Inderesin ennusteella pe vuodelle 2023 on 38. Jos luottaa yhtiön kykyyn luoda pysyvästi Saas-kasvua 20%, niin silloin omassa laskelmassani osake tarjoaa 10% vuosituoton (pe 50).

Onnistuneilla yrityskaupoilla ja kansainvälistymisellä potentiaalia pitäisi olla, mutta toki ne pitää osata toteuttaa hyvin.

Itse pähkäilin niin, että johdon vaihtuessa olisi ehkä hakusessa myös uutta draivia yhtiöön (todennäköisesti uusien tuotteiden/yritysoston myötä). Myin viikko sitten maanantaina 7 prosenttia antiosakkeista ath-kurssiin 158e (toivotaan toivotaan myyntitoimeksiannolla ![]() ) ja nyt jäljellä on ilmaisosakkeet, joilla voi odotella sitä antihinnan 25-kertaistumista 10 vuodessa eli samanlaista tuottoa kuin Revenio tarjosi viime vuosikymmenellä. Antiosakkeille saa jo lähes 10 prosentin osinkotuoton

) ja nyt jäljellä on ilmaisosakkeet, joilla voi odotella sitä antihinnan 25-kertaistumista 10 vuodessa eli samanlaista tuottoa kuin Revenio tarjosi viime vuosikymmenellä. Antiosakkeille saa jo lähes 10 prosentin osinkotuoton ![]() Toki edelleen voi käydä niin, että joku ulkomainen taho ostaa Admicomin pois tällä vuosikymmenellä.

Toki edelleen voi käydä niin, että joku ulkomainen taho ostaa Admicomin pois tällä vuosikymmenellä.

Yhtiökokouksen esityslista julki. Jos tulkitsen oikein, Matti Häll ei olisi ehdolla enää hallitukseen.

"Menneellä toimikaudella hallituksen jäseninä ovat toimineet Pasi Aaltola, Simo Huvila, Matti Häll, Timo Häll, Sami Kettunen, Antti Noronen, Jarmo Suonpää sekä 2.9.2020 saakka Simo Ratilainen.

Osakkeenomistaja Matti Hällin (30,7 % omistusosuus) ehdotus:

Ehdotan, että hallituksen jäseninä jatkaa Timo Häll, Pasi Aaltola, Jarmo Suonpää, Sami Kettunen sekä uusina jäseninä hallitukseen nimettäisiin Olli Nokso-Koivisto ja Kyösti Moisio. Em. henkilöt ovat antaneet suostumuksensa valintaan.

Osakkeenomistaja Antti Sepän (3,7 % omistusosuus) ehdotus:

Ehdotan hallitukseen uutena jäsenenä Ilkka Uusi-Maahi, joka on antanut suostumuksensa valintaan.

Osakkeenomistaja TIN Fonderin (4,5 % omistusosuus) ehdotus:

Ehdotamme hallitukseen seuraavia jäseniä

a. Matti Häll (perustaja, merkittävä omistaja) >>> suostumusta tehtävään ei ole saatu

b. Pasi Aaltola (riippumaton, laaja akateeminen näkemys)

c. Sami Kettunen (riippumaton, relevantti ohjelmistoalan kokemus)

d. Simo Huvila (merkittävä työntekijäedustus) >>> suostumusta tehtävään ei ole saatu

e. Olli Nokso-Koivisto (riippumaton, relevantti ohjelmistoalan kokemus ja kansainvälistyminen)

Kaikkien ehdokkaiden esittelylinkit ovat löydettävissä yhtiökokoussivustolta liitteestä Hallituksen ja osakkeenomistajien ehdotukset yhtiökokoukselle 19.2.2021."

Silmään osui myös toimitusjohtajan asialistalle tuoma splittiehdotus. Näiden splittien tarpeellisuudesta ja vaikutuksesta kurssiin / vaihtomääriin on ollut aiemminkin paljon puhetta puolesta ja vastaan muiden osakkeiden yhteydessä (Kesko, Neste). Ilmeisesti ainakin toimitusjohtajan mielestä olisi mukavampi johtaa yritystä, jonka pörssikurssi ei olisi kolminumeroinen.

" 16. Antti Sepän esitys yhtiökokoukselle osakeantivaltuutuksesta

Ehdotan yhtiökokouksen myöntävän hallitukselle valtuuden päättää ”osakesplitistä” eli maksuttomasta osakeannista osakkeenomistajille kaikkine ehtoineen vuoden 2021 loppuun mennessä."

Oudolta kuulostaa, kun tiedotteessa on useita ehdotuksia, jotka vielä ovat osittain ristiriidassa keskenään. Vaikuttaa tiedotteen perusteella, että kenties on eri mielipiteitä enemmänkin, ja tj vaihdoskin ehkä liittyy niihin. Tämä on kuitenkin pelkkää spekulointia minulta.

Matti Hällin ehdotus lienee vahvimmilla.

Ajankohtainen ja mielenkiintoinen kirjoitus Admicomista Sijoitustiedossa.

Tämä Tin Fonderin kannanotto kyllä kertoo siitä, että he näkevät selkeästi potentiaalia vauhdittaa arvonluontia myös strategisesti sopivilla, kansainvälisillä yrityskaupoilla…

Tuossa linkki Tin Fonderin kannanottoon https://tinfonder.se/statement-admicom-ahead-of-agm/

Viimeinen kappale on selkeästi suunnattu suomalaiselle osakkeenomistajalle ja on jopa tunteisiin vetoava.

Admicom on ollut pidempään Tin Fonderin omistuksissa, ja H2/2020 aika listalle tuli myös Leaddesk. Suomalaisista osakkeista myös Revenio on kuulunut rahaston omistuksiaan jo pidempään.

Pakollinen sisäpiirimyynnin kuittaus

Sikäli poikkeuksellinen myynti että ilmeisesti Ruotsalainen möi nyt sitten loputkin osakkeensa, eli teki exitin. Ensimmäinen johtoryhmäläinen? Johtoryhmä | Admicom Oyj: Sijoittajille sivusto päivitetty 12.10.20.

Toinen osa sijoistustiedon artikkelista. Osa 2: Vahva arvoa luova kasvu, korkea arvostustaso ja sijoittajan tuotto-odotus – Case Admicom

Syvällistä pureskelua näytti pitävän teksti sisällään mutta en ole vielä lukenut. En ole tosin lukenut sitä ensimmäistäkään. Vielä…

Eiliseltä vielä yksi uutinen. Saa nähdä, paljastuuko myyjä missä vaiheessa (eli tuleeko liputusta).

Huvila Simo ja Eila myi…

Sijotustiedon kirjoituksessa tuotu esille nykyisen liiketoiminnan orgaanisen kasvun lisäksi potentiaali kiihdyttää arvonluontia selvästi esim. yrityskaupoilla.

Toivoisin Admicomilta enemmän kasvuhakuista pääomanallokointia vs osinkoja. Nyt yritys maksaa ja tavoittelee korkeaa osinkoa suhteessa kasvupotentiaaliin. Erittäin vahva kannattavuus, tase ja kassavirta ainakin mahdollistaa uudet strategiset liikkeet…

Ellei nykyinen arvostus olisi niin korkea, niin varmasti moni isompi teollinen toimija tai PE sijoittaja haluaisi ostaa tämän kasvualustan pois pörssistä.

Hyvä verrokki uusille listautujille Fortnoxin kanssa ![]() Hyvää ei saa aina halvalla

Hyvää ei saa aina halvalla ![]()

@Atte_Riikola Teillä tavoite 110€ ja VÄHENNÄ. Kurssi huitelee nyt n. 20% tavoitteen alapuolella n. 90 eurossa. Onko tähän suunnitteilla päivitystä?

Hys hys. Annetaan valua vaan kaikessa hiljaisuudessa, täytetään salkut, ja kun aika koittaa, Atte toteaa, ettei tarina ole merkittävästi muuttunut, laskee tavoitehinnan 100 euroon, ja kääntää suosituksen lisää/osta-tasolle, jolloin kurssi kääntyy takaisin satasen suuntaan.

Tilanne muistuttaa melko vahvasti Talenomin tilannetta. Hetkellisesti arvostus karannut, mutta tarina ei kuitenkaan ole merkittävästi muuttunut. Arvostus nyt korjannut huipuista nyt yli 30 prosenttia ja edeltäneestä tavoitehinnasta 20%. Mun puolesta voidaan targetti pitää samana ja kääntää vaan suositus osta puolelle ![]()

ps. lisäsin tänään

Ei tosin mikään ihme että laskee teknojen mukana, koska 2021 Inderes arvioilla EV/S 17 nykykurssila. Helsingin pörssin korkeimmin arvostettuja firmoja QT:n ja Talenomin kanssa, joten kannattaa pitää mielessä, kun miettii milloin tätä alkaa halvaksi mieltämään ![]() Alkaisin pitää halpana, jos hinnasta sipaistaan pois vielä noin 30-40% ja päästäisiin EV/S <10 tsolle

Alkaisin pitää halpana, jos hinnasta sipaistaan pois vielä noin 30-40% ja päästäisiin EV/S <10 tsolle ![]()

On nyt nimittäin karhun hampaissa Teknisen Analyysin puolesta myös.

Ei nimittäin ole poikkeuksellista, että myös analyytikot alkavat veivaamaan tavoitehintoja alaspäin, jos markkinalla ei enää sallita vastaavia arvostuskertoimia.

Noh tilanne muuttuu ja siksi olisi entistä kiinnostavampaa kuulla mitkä ovat Riikolan näkemykset tilanteesta, varsinkin kuin vanhaan tavoitteeseenkin on niin paljon matkaa ![]() Mutta joo @Badwithmoney hyviä pointteja (Y)

Mutta joo @Badwithmoney hyviä pointteja (Y)

Tälle firmalle iso hatun nosto ja lisäksi ![]()

Osari pihalle heti kauden vaihteen jälkeen!

Ei jää johtaminen kiinni ainakaan ajantasaisten lukujen puutteesta…

Admicom Oyj aikaistaa tammi-maaliskuun neljännesvuositulostiedotteen julkaisuajankohtaa – uusi ajankohta on 1.4.2021 klo 15:00

10.3.202116:45

Admicom Oyj aikaistaa tammi-maaliskuun neljännesvuositulostiedotteen julkaisuajankohtaa – uusi ajankohta on 1.4.2021 klo 15:00

ADMICOM OYJ SISÄPIIRITIETO 10.3.2021 KLO 16:45

Admicom aikaistaa tammi-maaliskuun 2021 neljännesvuositulostiedotteen julkaisuajankohtaa. Uusi julkaisuajankohta on torstaina 1.4.2021 klo 15:00. Admicom oli aiemmin arvioinut julkaisevansa tammi-maaliskuun neljännesvuositulostiedotteen perjantaina 2.4.2021.