Nousurallia ollut Admicomilla tässä nyt. Viime viikolla lappu maksoi 15.5, nyt jo melkein 18e. Tänäänkin kurssi 3.5%, eilen varmaan 5% ja viime viikon lopulla samoissa nousuissa.

Mikähän sitä nyt nostaa. Kyydissä ollaan oltu listautumisesta asti + heti kättelyssä tuli lisää tankattua. Tuskin ainakaan vielä keventelen.

Alkaa olla kertoimet sen verta kohdillaan, että luulen kurssin vetävän henkeä tovin. Admicom on muuten yks niistä firmoista, joita voisin heti tankata mieluusti lisää, jos kurssi sattuisi pahasti dippaamaan, syystä riippuen tokiaina.

Yhtiössä tosiaan kiehtoo se, että asiakasvaihtuvuus on hyvin minimaalista, eli asiakkaalla on suuri kynnys vaihtaa palvelutarjoajaa. Ja kun yhtiö valtaa kohdemarkkinoitaan, on markkinaympäristö entistäkin ei-houkuttelevampi mahdollisesti uusille kilpailijoille.

Mitä riskejä näkisitte Admicomilla lyhyellä-pitkällä aikavälillä? Tai mikä olisi suurin/todennäköisin riski. Itse kuvittelisin suurimman riskin olevan yhtiön mahdollisen laajentumisen epäonnistuminen uusilla alueilla ja kohdemarkkinoilla. Lähdetään kenties uusilla tuotteilla vieraille vesille, esim ulkomaille ja kämmejä tulisi siinä. Nykyinen markkinaympäristö on vain niin kovin rajallinen, joten liiketoiminnan laajentuminen voi olla ihan mahdollinenkin jossain kohtaa. Mutta lähtökohtaisesti kyllä uskon yhtiön tekevän varmaan oikeita valintoja mahdollisten laajentumisien suhteen track-recordista päätellen.

Mitähän jos tulisi lama, ja monilta admicomin asiakkailta laskisi tulokset, mitenhän kävisi näiden laskutusten kanssa…

Edit: Tänään oli kohtalaista volyymia (80.000e+) ja silti kurssi näytti pysyvän tuossa 20,7€ tasoilla. Ehkä tässä jäädään parin kympin yläpuolelle huilaamaan.

Liikevaihto oli 8 355 tuhatta euroa (5 856), kasvua +43 %.

Liikevaihdon vertailukelpoinen kasvu ilman tasauslaskutusten nettomuutosta oli jaksolla +39%.

Käyttökate eli EBITDA oli 3 657 tuhatta euroa (2 210), EBITDA-% 44 (38).

Liikevoitto oli 3 275 tuhatta euroa (1 912), Liikevoitto-% 39 (33).

Nettotulos oli kolmannen neljänneksen lopussa 2 436 tuhatta euroa (1 530).

Kolmannen neljänneksen uusmyynnistä 53% tuli keskisuuresta kokoluokasta jakautuen talotekniikkaan 39%, rakentamiseen 49% ja teollisuuteen 12%.

Puolivuotiskatsauksessa ennustettu vuoden 2018 liikevaihdon kasvu oli 32-36%. Tarkennamme tätä ennustetta 38% - 40% välille. Kohonneen liikevaihtoennusteen johdosta ennustamme myös vuoden 2018 EBITDA:n päätyvän 41-43% välille (kolmen vuoden tavoitetaso 30-40%).

Tämä voi olla turha toive, mutta toivon, ettei sijoittajat pamautta tätä kuplaan innostuksissaan. Admicomillakin on hintalappunsa. Tulee tasaisempi sijoittajatarina jos ei oteta kaikkea hyvää sisään heti ensimmäisenä vuotena listoilla.

Markkinarvo kymmenkertanen liikevaihtoon nähden. Asiakkaat melko syklisellä alalla, joka on nyt ylikuumentunut. Tulee rumaa jälkeä kun suhdanne muuttuu

Tervehdys taas. Vaikka tässä pientä hiljaiseloa olen vietellyt tovin niin mikään ei estänyt minua lukemasta admicomin posaria&osaria.

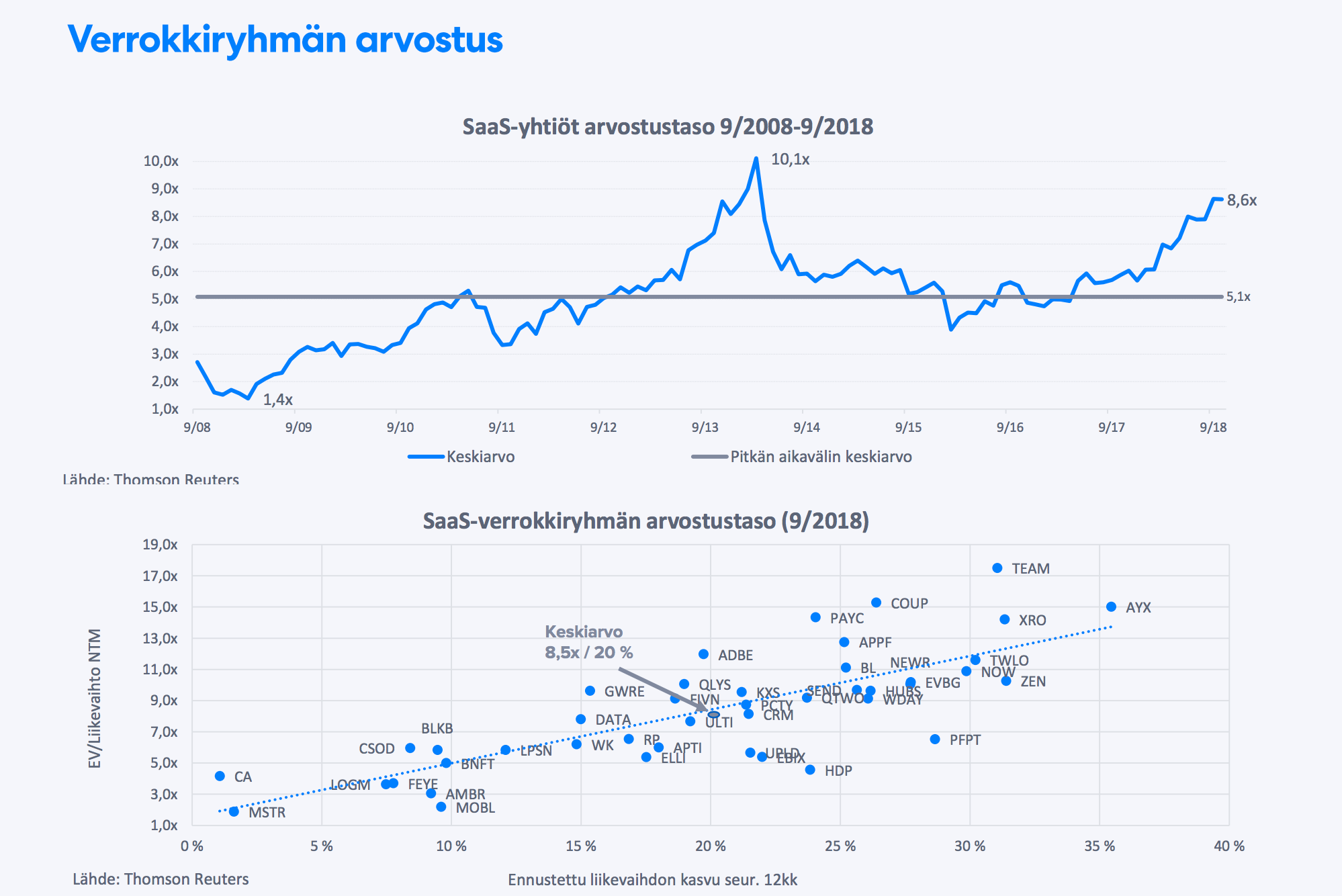

Vahvat luvut kyllä läimäs pöydälle, mutta kyl toi arvostus alkaa olla aika korkea vaikka miten päin katselis. Tossa Petrin haastattelussa ‘särähti’ korvaan se, että yhtiö on arvostettu yläkanttiin jopa muihin globaaleihin SaaS-firmoihin verrattuna. Ja tiedetäänhän me että ei nuo suuret alan toimijat myöskään mitään halpoja ole.

Toivottavasti ei tosiaan ole kuplaan puhallettu tämä case. Saas nähä miten käy (heh…SaaS). Jospa se kurssi nyt tasaantuis. Aika näyttää.

Funtsin että jos ahdistaa se että ei ole ehtinyt tämän junan kyytiin, efecte voisi olla myös yksi potentiaalinen mihin voisi lapata lisää fyffee. Mutta se on eri ketjun puheenaiheita se

Kun osake on noussut 140% ennen ensimmäisen pörssivuotensa päätöstä, voisi helposti olettaa, että kyseessä on yliarvostus. Mutta kun katsotaan admicomin kasvunopeutta ja kannattavuuden skaalautumista, voidaan nykyinen arvostus mielestäni helposti perustella.

Admicomin liikevaihto kasvaa 40% vauhtia ja tulos yli 50% tahtia(tänä vuonna noin +70%) ja nykyinen arvostus on 0.80 EPS olettamuksella p/e 30. Esimerkiksi revenio arvostetaan tällä hetkellä p/e 42 ja admicomin kasvutahti on huomattavasti reveniota kovempaa. Reveniolla on tietenkin puolellaan parempi likviditeetti ja isompi koko, mutta molemmat asiat paranevat hiljalleen admicomin tarinan edetessä. Yksi hyvä verrokki on myös ruotsalainen fortnox, joka arvostetaan tällä hetkellä p/e 46 ja on myöskin varmaan syy, miksi monet ruotsalaiset ovat viime aikoina sijoittaneet admicomiin.

Itse tykkään paljon käyttää Peter Lynchin PEG lukua arvottamaan onko jokin osake ylihinnoiteltu. PEG luvunkin perusteella admicomilla on minusta vieläkin hurjasti nousuvaraa ennen kuin voidaan puhua ylihinnoitellusta osakkeesta.

Merkittävin admicomiin liittyvä riski on mielestäni tulevaisuudessa tapahtuvan kansainvälistymisen epäonnistuminen, koska Suomi käy kovalla kasvutahdilla kohtuu nopeasti pieneksi. Tosin tämäkin riski ei ole vielä moneen vuoteen ajankohtainen.

Jep, hyviä pointteja. Mutta on hyvä muistaa, että yhtiön arvostus lähes vaatii nykyhinnalla kovaa kasvua tulevaisuudessa. Vain täydellinen suoritus kelpaa, ei muuta. Siksi on syytä olla varovainen, jos nyt lähtisi kyytiin mukaan. Yhtiö on kuitenkin pieni, mahdollisessa kansainvälistymisessä voi olla tosiaan näytön paikka joskus, sekä asiakkaat kieltämättä syklisellä alalla.

Kuten sanottua, admicomin track record on erinomainen. Ja tuskin se osake vielä missään kauheessa kuplassa on. On niitä kalliimpiakin firmoja. Mutta silti voisin varovasti ehdottaa pientä varovaisuutta.

Öö…varovasti ehdottaa pientä varovaisuutta? Kuulostaapa hölmöltä. No…miten vain.

Ei mitään järkeä verrata revenioon. Ihan erilaiset yhtiöt ja Reveniolla on turvanaan teknologia, patentteja ja vuosia kestävät uusien tuotteiden viranomaisarviot. Admicomilla ei ole mitään mitä kilpailijat eivät pystyisi halutessaan toteuttamaan. Nyt on mennyt ihan hyvin, mutta jatkossa voi olla täysin toisin. Varsinkaan kasvu ei ole mitenkään varmaa, joten kyllä tää kallis on.

Kai ostat näillä hinnoilla, kun olet noin positiivisena?

Itse pelkään vähän syklin huippua. Ja ollaan varmaan siellä ihan just. Admicomin asiakkaat kun ovat rakennusalalla niin toi syklisyys on aika kova paikka myös admicomille. Siihen nähden Admicomiin on ladattu jo aika kovat luotot. Varmaan kevennän itse ainakin heti ens viikosta. En myy kaikkia koska haluun nähdä vielä sen kansainvälistymisen ja uusien tuotteiden tilanteen pienellä panoksella.

Uusi tavoitehinta 23,0e (edellinen taisi olla 18,2e). Yhtiöraportti julkaistaneen ihan lähitunteina. Näin reilu nosto antaa kyllä hyvin tukea nykyhinnalle.

Mielenkiintoista miten koko toimialan hinnoittelu on heilunut viimeisen 10 vuoden aikana 1,4x-10,1x välillä. Tehokkailla markkinoilla ollut vaikea päättää, miten paljon ottaa etukenoa osakkeissa.