Liikevaihto ylittää ennusteen, mutta EBITDA:n arvioidaan olevan aiemman ennusteen mukainen.

Hieman tuhnu posari - jos posari ollenkaan ![]()

No hyvä kun ei kuitenkaan negaria pukkaa ![]()

1 tykkäys

Huomaa, että käyttökate% arvioidaan pysyvän samalla tasolla tähän uuteen liikevaihdon ohjeistukseen nähden 41-43%, eli käyttökate on siis myös kasvanut liikevaihdon mukana.

6 tykkäystä

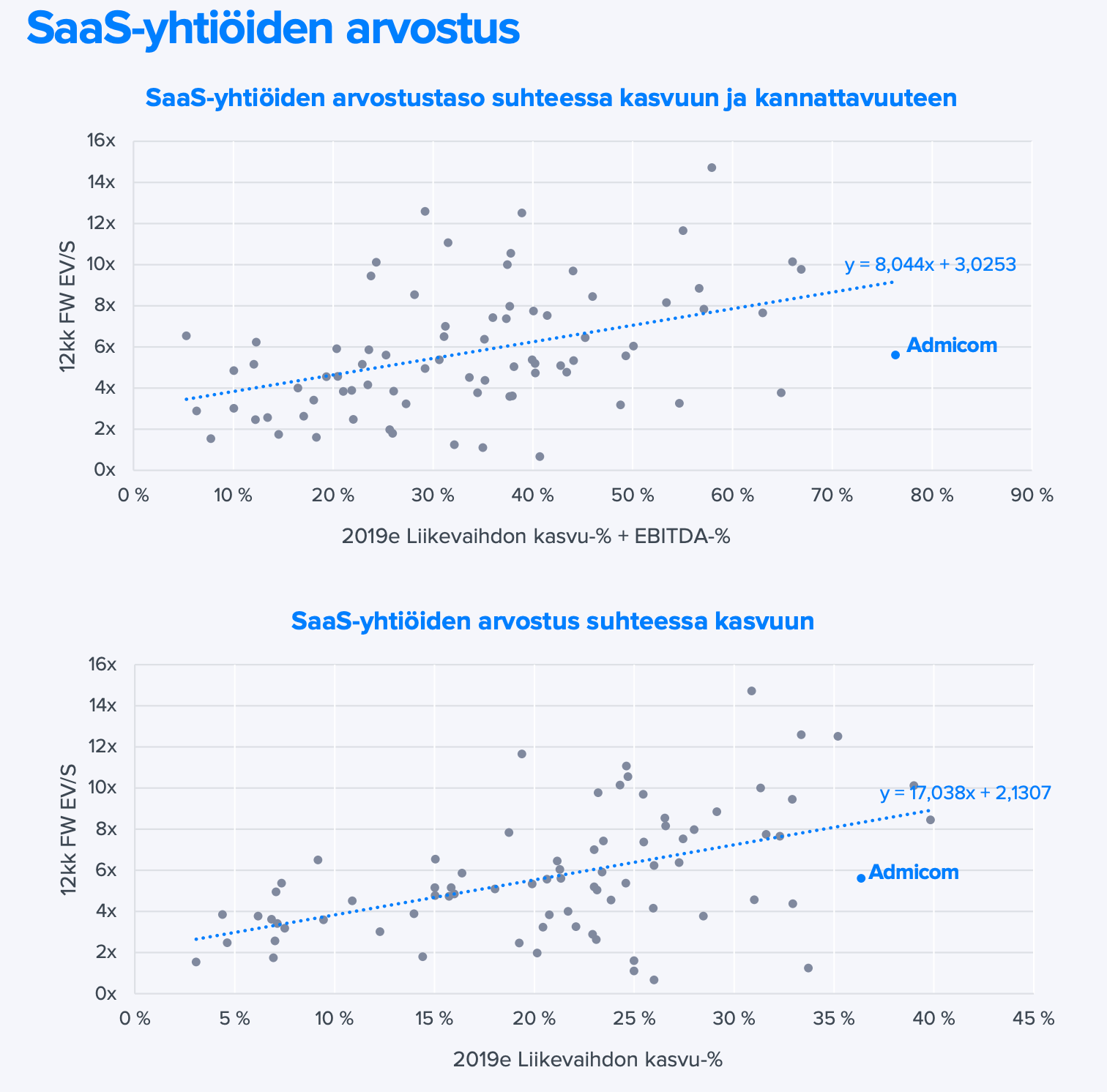

Admicom on kyllä yksi “anomalia” koko SaaS-kentässä. Kasvu ja kannattavuus aivan omaa luokkaansa.

Poimin kuvan viimeisimmästä raportista.

10 tykkäystä

Vauhdikas meno kyllä firmalla. Admicomilla siis todettu nämä myyntisyklit olevan huomattavasti nopeampia kuin esim. Efectellä. Luulen myös, että Admicomilla melko vähän kilpailijoita tällä alalla minkä vuoksi asiakkaita on tullut kahmittua nopealla tahdilla.

Admicomin ‘taantumakestävyys’ on vielä näkemättä, jos aikoo pidempään pysyä kyydissä. Luulen, ettei tulos välttämättä suurtakaan hittiä ota heikkoina aikoina, ellei asiakkaat tyyliin mene konkurssiin (toivottasti ei), mutta kasvun kulmakerroin voi kääntyä aika jyrkästikin*. Mutta se nähdään. Hyvin mielenkiintoinen case myös pitkässä juoksussa.

Tää ketjun otsikointi on aika höveli kyllä. Osasin taas otsikon tehdä. Voisiko sen muuttaa vaikka ‘Admicomista keskustelua’. En varmaan voi sitä itse muuttaa enää vai. Ei nyt mikään maailman tärkein asia ![]()

![]()

*Tokihan siis yhtiön kasvu heikkennee muutenkin sitä mukaan mitä pidemmälle tulevaisuuteen mennään. Yhtiöhän tavoittelee yli 30% kasvua vuoteen 2020 mennessä, mikä vaikuttaa vähintäänkin realistiselta. Yleisestikin yhtiön kyky selviytyä taantuman aikana on kieltämättä kyllä kysymysmerkki. Mutta ei tämä mistään syklisimmästä päästä ole ainakaan.

5 tykkäystä

Muutin otsikkoa hieman yleisempään suuntaan ![]()

5 tykkäystä

Hei tattis kun huomasit otsikko-murheeni ![]()

3 tykkäystä

Admicomin tilinpäätöstiedote ulkona Admicom Oyj:n TILINPÄÄTÖSTIEDOTE 2018: Admicomilla vahva vuosi, liikevaihdon kasvu +42 % ja EBITDA 42 % liikevaihdosta | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Tammi-joulukuun 2018 yhteenveto

(vertailu Admicom Oyj -konserni pro forma 1.1.2017 - 31.12.2017)

* Vuoden 2018 liikevaihto oli 11,456 miljoonaa euroa (2017: 8,094), kasvua +42 % edellisvuodesta. Nykyasiakkaiden sopimuslaskutuksen nettomuutos toi kasvuun +3 % yksikköä muun kasvun tullessa uusasiakkaista.

* Vuoden 2018 käyttökate eli EBITDA oli 4,796 miljoonaa euroa (2,946) eli 42 % liikevaihdosta (36 %). Liikevoitto oli 4,291 miljoonaa euroa (2,507), kasvua 71 % edellisvuodesta.

* Tilikauden 2018 tulos oli 3,252 miljoonaa euroa (1,928), kasvua 69 %. Yhtiö listautui Nasdaq Helsinki First North -listalle 9.2.2018, mihin liittyvät kertaluontoiset kulut olivat 0,261 miljoonaa euroa.

* Vuoden 2018 uusmyynti jakautui rakentamiseen 48 %, talotekniikkaan 39 % ja teollisuuteen 13 %. Jatkuvan kk-laskutuksen osuus liikevaihdosta oli 87 % (86).

Ohjeistuksesta:

Taloudellinen ohjeistus

Alkuvuonna 2018 listautumisen yhteydessä kerroimme liikevaihdon kasvutavoitteeksi yli 30 % seuraavat kolme vuotta. Pidämme tämän ohjeistuksen vuodelle 2019 ennallaan. Sen sijaan kannattavuutta koskeva ohjeistuksemme 30-40 % käyttökate eli EBITDA -tasosta nostetaan välille 35-45 % vuodelle 2019.

5 tykkäystä

Panin merkille tiedotetta lukiessani, että liiketoiminnan kassavirta tilikaudelta oli 4,010me, kun taas nettotulos oli 3,25me. Tämä siis ehdottoman hyvä, mutta sikäli merkillistä, kun tämä vuosi on ollut paljon esim. kaikkea tuotekehitystä ja toimipisteen avaamista.

Mitenhän suurin osa esim talotekniikka/rakennusalan pienimmistä yrityksistä suhtautuu esim ton Adminetin käyttöönottoon ennen suhdateen kääntymistä? Luulen, että suhtautuu pääosin hyvin ja mielellään ottaa sen, sillä moni asia helpottuu yrityksen sisällä ja voi jopa säästää rahaa - ja helpompi selvitä suhdanteen yli? Se on sitten eri asia, moniko näistä alle 10 työntekijän firmasta on vielä pystyssä vaikka viiden vuoden päästä. Muutenkin, luulen että nykyajan trendi on perustaa mieluummin jokin pieni yritys sen sijaan että pimeenä tekis hommia, ehkä. Kun kaikkea toimia valvotaan yhä enemmän voi Admicom hyötyäkin siitä jotenkin, oliko kirjanpitopalvelutkin liikevaihdosta 20% ellen väärin muista.

2 tykkäystä

Eron kassavirran ja tuloksen välillä selittää lähes kokonaan poistot, jotka liittyvät vanhoihin tuotekehitysaktivointeihin ja liikearvon poistoon. Yhtiö ei nykyisin enää aktivoi tuotekehityskuluja taseeseen, joten ero rahavirroissa ja tuloksessa tasoittuu kun poistot päättyvät joskus muutaman vuoden päästä.

Suhdannevaihtelusta sen verran, että varmasti Admicomin myyntiargumentit siirtyvät enemmän kustannussäästöihin, kun nyt “kuumassa” markkinassa myydään enemmän ajatusta resurssien vapautumisesta varsinaiseen toimintaan ja kasvun tukemiseen. Suhdanteen kääntyminen tulee varmasti lisäämään konkurssien määrää, mikä on merkittävin Admicomin asiakaspoistuman ajuri. Palaan tähän aiheeseen kun julkaisemme yhtiöstä jälleen laajemman päivitysraportin.

10 tykkäystä

Heh, no niimpä Petri, kassavirta +4,010me ja poistot olikin 0,505me=3,505me eli aika lähelle viimeistä riviä. ![]()

Joo, laskusuhdanteen aikana yrityksiä varmasti kiinnostaa kustannussäästöt, millä Admicom varmasti argumentoi tai myy tuotteita. Asiakaspoistumaan kannattaa varautua. Tätä kans hain takaa. Sikäli en pelkää olla pidempäänkin tämän kyydissä, mutta eipä näytä markkinatkaan hinnoittelevan kauheesti suhdanteen kääntymistä.

2 tykkäystä

Voi voi, ostin 15,5 €, sitten menin jo myymään 19+ €, arvelin, että saisin ostaa takaisin tuolta väliltä, mutta tuota paikkaa ei tunnu koskaan tulevan ja silti houkuttaa <3

2 tykkäystä

Sisäpiirin mielestä hinta on kohdallaan, kun myyntinappia on paineltu.

1 tykkäys

On toki hyvä huomioida, että suurimmalla osalla myyjistä on tässä >90% kiinni omaisuudesta, joten eivät nuo marginaaliset myynnit positioon kokoon nähden järkytä.

4 tykkäystä

Olen jäänyt miettimään tota kannattavuutta, että kun ebitda oli 42% viime vuonna, niin miten yhtiö on onnistunut saamaan sen niin korkealle vaikka ollut panostuksia esim. tuotekehitykseen? Sen lisäksi, uusasiakashankinta näkyy ensisijaisesti liikevaihdossa, ei kannattavuudessa.

Osittain tämä johtuu nykyasiakkaiden sopimuslaskutusten nettomuutoksesta (+3%) mutta kaiken järjen mukaan kannattavuudessa voi olla painetta jopa ylöspäin tulevaisuudessa, koska uusimmat uusasiakashankinnat eivät näy vielä oletettavasti täysimääräisesti tulosrivillä?

Eihän tämä suotuisa markkina voi näkyä mitenkään merkittävästi kannattavuudessa, koska sopimuslaskutukset ovat samankokosia kuukaudesta toiseen (pl.nettomuutokset 3%). Yhtiökin asetti ebitda ohjeistuksen haarukkaan 35-45%, eli voiko tämä korkea kannattavuus edes kohdata laskupainetta ylipäätänsä jos ei vallan tule asiakaspoistumaa? Osaisiko @Petri_Aho avata tätä millään? Ovatko sopimuslaskutukset joka kk samankokoisia vai onko tämä kannattavuus jollain tapaa “poikkeuksellisen” korkea markkinatilanteesta johtuen? Näkyykö tämä sopimuslaskutusten muutos sittenkin merkittävästi kannattavuudessa? =)

2 tykkäystä

Vahvan kannattavuuden taustalla on käsitykseni mukaan monta tekijää: 1) kiinteiden ja muuttuvien kustannusten skaalautuminen liikevaihdon kasvun myötä, 2) myynnin tehokkuuden kasvu, 3) tuotannon tehostuminen mm. tilitoimiston prosessien automatisoinnin kautta, 4) tasauslaskutusten positiivinen muutos, 5) myyntimixin parantuminen (SaaS osuus liikevaihdosta kasvanut) ja normaalit sopimushintojen korotukset.

Kustannusten hallinta on yleisesti ottaen aina helpompaa kun liikevaihdon kasvu ylittää budjetoidut odotukset. Jos kasvu hyytyy odottamattomasti, voi ero kulujen kasvun ja liikevaihdon kasvun välillä kääntyä ja kannattavuus heikentyä. Admicomin ratkaisun käyttöönotto sitoo hyvin vähän yhtiön resursseja, joten jos myynti vetää odotettua paremmin, ei yhtiölle synny kovin helposti pullonkauloja.

7 tykkäystä

Kiitos vastauksesta!

Ahaa no joo. Kyllähän esim myyntipanostukset skaalautuu hyvin jos tuotteita yksinkertaisesti myydään nopealla tahdilla ja tehokkaasti. Vastaavasti heikommassa markkinatilanteessa myynnit voivat viedä enemmän resursseja jos asiakkaita hankala löytää ja/tai myynti takkuaa. Silloin se vääjäämättä näkyy viivan alla varsinkin kun liikevaihto pyritään kasvattamaan vaan. Jotenkin näin.

Nyt kun sitä ajattelee niin kyllähän suotuisa markkinatilanne voi nostaa kannattavuutta esim juuri näiden tehokkaiden myyntien ansiosta. Ajattelin aluksi sen jotenkin niin, että kun hyvässä syklissä myydään tuotteita aggressiivisesti, menee kulut väkisinkin tuottojen edelle (niin kuin se joissain casessa menee…). Ja tosiaan kun tämä liikevaihdon kasvu johtui pitkälti uusasiakashankinnasta, eikä nämä vielä näy tulosrivillä täysin, on kannattavuudella edelleen mahdollista vielä nousta tästä. Mutta siinä on monta asiaa monessa.

1 tykkäys

TA:n näkökulmasta alkaa olemaan kyllä yliostettu monesta näkökulmasta

- päivä- ja viikkotasolla

- shorttikohde IMO

Fundan näkökulmasta itse ihmettelen arvostustasoja, kohdemarkkinat on hyvin rajalliset ja toimarin kasvuodotukset on kyllä epäilyttävän korkealla. Tunsin softan windows-ajoilta ja oli kaikkea muuta kuin vakuuttava teknisesti. Kohdeasiakkaina keskikokoiset putkiasennusfirmat (talotekniikka hienommin ilmaistuna). “Be careful out there.”

1 tykkäys

Miten SaaS ohjelmisto liittyy Windowsiin? Olen ymmärtänyt, että selainpohjaiset eivät olisi sidottuna käyttöjärjestelmiin :o. Arvostukseen ja SaaS toimintamalliin viitaten. Kannattaa laskea PEG luku tälle ennen kuin puhuu korkeasta arvostuksesta. Liten hyvä lähtö takaa kasvun vielä tällä vuodelle ainakin ![]() .

.

Adminet-kokemuksia: Talotekniikka, Rakentaminen, Teollisuus | Admicom täällä muutama kohdeasiakas jotka käyttää Adminetiä. Itse en tunne henk.kohtaisesti tätä softaa eli en osaa itse sanoa juuta enkä jaata mutta oletettavasti ainakin jossain määrin ollut haluttu asiakkaille.

Osakkeen hinnassa kieltämättä voi olla kaikki hyvä hinnassa taas tältä erää. Kohdemarkkinan rajallisuus ja suhdanneherkät asiakkaat vielä painaa päälle. Luulen edelleen että yritykset haluaa tuotteita myös heikkoina aikoina mutta asiakaspoistuma voi yllättää.

Ei välttämättä liitykään, mutta harva softatalo kykenee parissa vuodessa koodaamaan kaiken uudestaan ja löytämään siihen osaajat. Oletan, että palvelinpuolella on paljon vanhaa koodia käytössä, mutta tämä ei ole faktaa. SaaS:in voi toteuttaa niin monella tavalla.

Onkohan Admicom julkaissut softan teknistä arkkitehtuuria yleisesti, lukisin mielenkiinnosta kyllä.

- ja aina selainpohjaisetkin on johonkin käyttöjärjestelmään tai runtime-ympäristöön (esim. JVM) sidoksissa, samoin käyttöliittymäkoodi johonkin kieleen ja selainrajoituksiin.