Kun ei tähän ketjuun muutakaan sisältöä tule, niin jatketaan sisäpiiritiedoitteissa pyörimisellä.

Eilen tuli ilmoitus johtoryhmän pienistä muutoksista. Osakkeiden myyntiin viime aikoina keskittynyt myyntijohtaja oli vähemmän yllättäen siirtynyt/siirretty syrjään.

Tämän päivän informaatiota näyttää olevan sisäpiirin lähipiirin 88k€ myynti. Tämä toki oli tehty jo 29.4., ja ilmoitus tulee tänään, joten pienen kauneusvirhemiinuksen tästä ansaitsee, kun firma erikseen on tunnettu pörssin nopeimmasta talousraportoinnista.

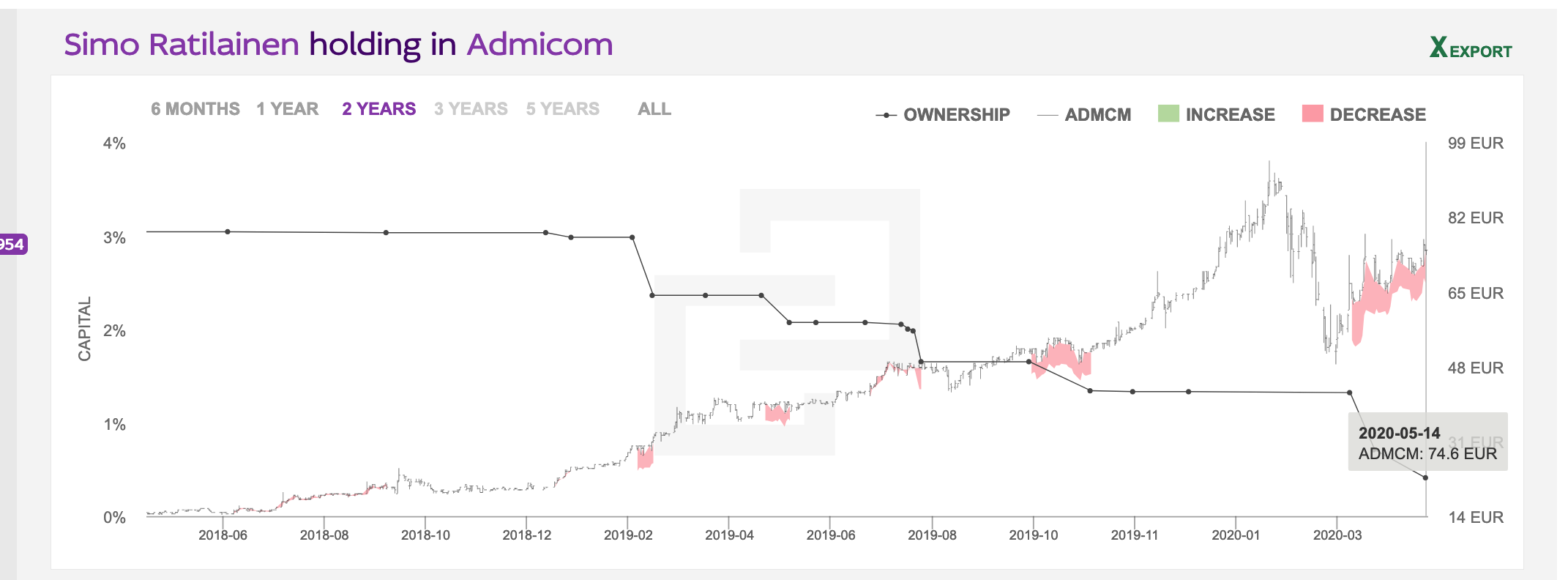

Tämän hetken tiedon mukaan viimeisen 30pv:n aikana 10,16% (500 752 kpl) yrityksen osakekannasta on siirtynyt sisäpiiriltä muiden haltuun.

Onko potti tosiaan jakautunut tasaisen tylsästi vain ulkkareiden kesken?

Omat taidot eivät riittäneet selvittämään, esim. miten Swedbank omistaa tätä, jakautuuko useampaan Robur rahastoon, tai onko rahastoilla esim. rajotteita siitä, kuinka paljon yksittäistä yhtiöitä voidaan omistaa. Luulisi, että edes joku olisi joutunut liputtamaan:

Yrityskaupoissa on suurempi riski epäonnistumiselle kuin onnistumiselle, koska myyjällä on selvä informaatioetu verrattuna ostajaan. Oikeaa arvoa pienempää tarjousta ei myyjän tarvitse hyväksyä, mutta ostaja voi aina tarjota liikaa. Admicomin arvostus on vedetty aivan tappiin ja odotus että 400 M€ firma onnistuisi jatkamaan nykyiseen kasvutahtiin on lievästi sanottuna optimistinen. Toki täytyy myöntää että Admicom on historiallisesti aina onnistunut yllättämään positiivisesti, niin analyytikot kuin sijoittajat. Mielestäni Admicomissa on First Northin paras johto! Johto osoittaa jälleen viisautensa kun myyvät laskuvaran ollessa huomattava ja nousuvaran toteutumisen vaatiessa yli-inhimillisiä onnistumisia.

Isossa kuvassa noin 150 000 osakkeesta “enää” 20 000 jäljellä.

Mun fiilis tänään:

Toki sisäpiirin myynnit on heidän oma juttu ja he ovat nämä työllään ansainneet, mutta tässä mittakaavassa ja tänä aikana… : D

Viime vuonna sisäpiiri myi läpi läpi vuoden, sellaisina useina klustereina (esim. Q3-tulosjulkistuksen jälkeen loka-marraskuussa 2019 myytiin tipotellen paljon, samoin Q4’18 julkistuksen jälkeen tammikuussa 2019), 24 MEUR edestä. Tänä vuonna kaikki myynnit ovat tapahtuneet viimeisen kuukauden aikana, nettona 38 MEUR.

Tuon graafin perusteella vaikuttaisi siltä, että kannattaa tosiaan ostaa kun Ratilainen myy.

Vai This time it’s different?

Olen sinänsä samaa mieltä, että ansaitut tulot saa tulouttaa osakemyynneillä kyllä, mutta tuo laumasieluisuus on kyllä jotenkin pelottavan koherenttia. Lisäksi niin johtoryhmän jättäneet kuin sinne nousseet tuntuvat tykkäävän myydä niin ota tuosta nyt sitten tolkkua. Tässä firmassa kun sisäpiiri on jopa korostetun paljon sitä sisäpiiriä, joka tuntee koneensa ja markkinansa läpikotaisin toisin kuin monessa firmassa, jossa ollaan enemmän “palkkajohtajia”.

Sisäpiiriläisen eivät välttämättä aina ole kokeneita sijoittajia ja markkinaturbulenssi varmaan vähän aiheuttaa pelkoa siitä, että omaisuus sulaa ja siksi myydään.

Tämä toki ihan mutuilua, mutta voisi itseäkin vähän mietityttää, jos ns. keskituloisena omaisuus olisi kasvanut nopeasti vaikka miljoonaan ja sitten siitä lähtisi hetkessä 300 000 euroa pois. Ehkä tekisi mieli myydä ja turvata vähän tulevaisuutta?

Itse olen sijoituksissa lähtökohtaisesti pitkällä tähtäimellä. Tämä admicomi nyt jäi melko lyhkäiseksi. Tahdon katsoa mikä tässä on takana että näin hartiavoimin lapioidaan lappuja kartanolle. Ei ole kiire. Ostan “vuoden päästä kalliimmalla jos tähdet on kohdallaan” -tyyppisesti… eiköhän tuo siihen mennessä ole selvinnyt että oliko tämä sisäpiirin koronapaniikkia, isompaa putkiremonttia vai mikä siellä oikeen oli vikana.

Inderesiltä Lisää suositus ja tavoitehinnan nosto 75€ —> 83€. Samaan aikaan sisäpiiri myy monella miljoonalla viikossa. Joku täss yhtälössä ei nyt tunnu toimivan.

Totta. Juuri luin Inderesin raportin ja pisti silmään sama asia. Onko sisäpiiri kertonut miksi ovat myyneet viimeaikoina? Eikö enää vanha sanonta pidäkään paikkaansa…

Eihän se Lehdonkaan tapauksessa saman tien romahtanut… Lehdon tapauksessa kovimman nousukiiman aikaan kaikki tuntuivat kuolaavan firman perään. Eihän nämä koskaan täysin yksi yhteen mene, mutta hieman kyllä tosiaan arveluttaa.

Tämä ei ole piikki analyytikkoa kohtaan, mutta oheinen raportin lause herätti suurta huvittuneisuutta:

Vuoteen 2023 katsottaessa arvostus näyttää jo huomattavasti siedettävämmältä (2023 oik. P/E 23x), mikä heijastelee yhtiön voimakasta omistaja-arvon luontikykyä, jonka sivusta seuraaminen on osoittautunut historiassa huonoksi strategiaksi

Lieneekö toista yhtiötä jonka kasvun odotetaan olevan niin hurjaa ja nykyhinta niin korkealla että luvut alkavat näyttää siedettäviltä kolmen vuoden päästä? Mikäs siinä jos ennuste osuu kohdilleen ja kasvu jatkuu voimakkaana

Admicomin TAM eli total addressable market, on ollut huolenaihe alusta alkaen. Miten kasvat +30 % vuodessa jos rajat tulee pian vastaan?

Nyt arvio markkinan koosta on kasvanut jo 185 miljoonaan euroon. Kun yhtiö listautui, se taisi olla 100 miljoonan euron luokkaa.

Laajasta rapsasta:

” Admicom on vahvan skaalautumisen myötä nykyisellään jo erittäin kannattava (EBITDA-% >40 %), vaikka yhtiö yltää edelleen yli 30 %:n liikevaihdon kasvuun. Näkemyksemme mukaan yhtiö voi ylläpitää vahvaa kasvua vielä vuosia ottamalla haltuun nykyisiä kohdemarkkinoita, joiden arvo (n. 185 MEUR) on yhtiön strategisten valintojen myötä kasvanut huomattavasti. Vahvasta kasvusta huolimatta Admicom hallitsee kohdemarkkinastaan vasta noin 10 %:n osuutta, joten näemme yhtiöllä potentiaalia vielä yli 4-kertaistaa liikevaihto tämän vuosikymmenen aikana.”