Yhtiö painottaa tiedotteissaan koronan vaikutuksia, mutta vaikea nähdä sen enää pääsevän “vanhaan vauhtiin”.

Yhtiön johdossa ja organisaatiossa on tapahtunut muutoksia. Tuli mieleen, olisiko uusi strategia kasvaa juuri yritysostojen kautta (Lakeus Tilitoimisto), joiden asiakkaille päästäisiin tarjoamaan myös omia palveluja? Toki tämä maksaa ja kasvu syö myös kannattavuutta kun sen myötä tulisi mm. tilitoimistoja.

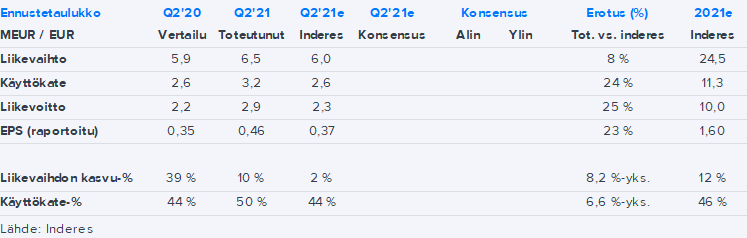

Admicomilta saatiin pelättyä paremmat Q2-numerot, kun tasauslaskun negatiivinen vaikutus ei ollutkaan yhtiön Q1-raportissa ennakoimalla tasolla, vaan itse asiassa positiivinen. Näin ollen tulos ylitti selvästi varovaiset odotuksemme.

Juuri näin. 48% käyttökatemarginaali on lähes taatusti tapissa, yhtiö kasvaa kokoajan jolloin vertailukauden luvut tulevat olemaan kokoajan haastavampia ja lisäksi tila pienenee markkinoilta kokoajan, ja arvostus edelleen korkeahko joten tuskin tämä mitään hirveitä yllätyksiä tarjoaa, ellei ihmeitä tapahdu. Kaikki on toki mahdollista. Onhan tässä vielä kasvumahdollisuuksia eri segmenteillä tai eri maissa jne mutta niissäkin pitäisi onnistua.

Toki holdaan tätä ihan mielellään jos yhtiö kykenisi vuolemaan rahaa vain varmasti, saisi pidettyä kilpailuetunsa, ja saisi pidettyä yllä edes jonkinlaista, vaikkakin sitten hiipuvaa kasvua vielä vuosia ja luomaan arvoa, kunhan vain kurssi ei ihan lähde keulimaan. Luulen tosin että korkein arvostus ollaan ehkä nähty. Paras tietenkin olisi löytää jokin alkuvaiheen SaaS-yhtiö joka tekee vielä tappiota mutta tulee joskus pääsemään korkeisiin kannattavuuslukuihin. Se on monelta osin hyvä että kannattavuus on korkea mutta mielummin ostaisin yhtiötä -ennen kuin- se kannattavuusraja saavutetaan, enkä siinä kohtaa -kun- se on saavutettu. Siinä kohtaa kun kannattavuus on huipuissaan voisi jopa myydä, varsinkin jos se on hintaan leivottu.

Yhtiöstä tehdyistä kommenteista paistaa läpi päivittelyt siitä kuinka “tarina on lopussa” ja “kasvupyrähdys on ohi”. Ilman muuta tiettyjen sijoittajien kohdalla näin myös on ja silloin vain seuraavaa junaa verottajan luukun kautta etsimään, mutta edelleen henkilökohtaisesti (mutu) tuntuu siltä, että yhtiön rakennusvaihe on vasta perustuksillaan.

On lähes vaarallista lähteä huokailemaan osakekurssin perässä liiketoiminnan historiaa tai tulevaisuutta. En usko, että yhtiön johdossa ollaan vielä suunnittelemassa eläkepäivien ratoksi tekemistä, ja jos näin on niin johto vaihtoon tai yhtiö ulkomaiseen omistukseen.

Yhtiöllä on mielestäni erittäin hyvät mahdollisuudet yhdistää eri toimialojen palveluita digitaalisessa muodossa ja tarjota näitä kokonaisratkaisuna eri toimialojen asiakkaille.

Mahdollisuuksia varmasti on, mutta aika pian olettaisi yhtiön niitä lunastavan jollakin tavalla, jos siihen suuntaan mennään. Uuden rakentamisessa on kyse melko isoista järjestelyistä ja askeleita tulisi ottaa tasaiseen tahtiin. Admicom olisi erittäin kiinnostava yhtiö jos viitteitä uusista palveluista olisi näkyvissä.

Kärsivällinen pitäisi kyllä olla, ja sehän se vaikeinta on. Yhtiö on mielestäni kyllä lunastanut enemmän mahdollisuuksia kuin suurin osa Helsingin pörssin yrityksistä. Liikevaihdon kasvun taittuessa pandemian aikaan “vain” 15% tasoille, ei pitäisi aivan kauheasti järkyttyä.

Ymmärrettävää on, että yhtiössä ei varmasti jatkuvasti olla luukulla kertomassa jokaisesta uudesta ideasta, mutta jos hiljaisista signaaleista saisi jotakin signaaleja niin olisihan se toki toivottavaa

Omasta näkökulmastani Admicomin ongelma ei ole kasvu tai kannattavuus vaan osakkeen hinnoittelu. Tai oikeastaan osakkeen hinnoittelu ei ole edes yhtiön ongelma tai syy, mutta sijoittajan näkökulmasta se on keskeinen komponentti.

Jos Inderisin ennustaman EPS-kasvun mukaan laskee, niin PEG on n. 2.5-3.

Jos keskimäärinen EPS-kasvu on hyytynyt 15 % tasolle, niin ehkä kurssi pitäisi tippua n. 65€ tasolle ja siitä jatkaa vuosittaista 15 % kasvua

Admicomilla on kilpailukykyinen tuote ja teknisesti todella paljon mahdollisuuksia vaikka mihin. Minun on todella vaikea sanoa sen vuoksi kuinka huolissaan pitäisi olla arvostuksesta, mutta! En ole ennen sanonut tätä mutta sanon nyt; omistajana minua toisinaan hieman pelottaa, kuinka motivoitunut yhtiön johto on viemään yhtiötä eteenpäin tällä hetkellä. Ollaan kehitetty tuote ja viety vuosien työn jälkeen yritys pörssiin ja suuri osa sisäpiiristä on pistänyt suurimman osan osakkeista lihoiksi. Siinä äkkiä jää lepäämään laakereilleen. Paljon ollaan keskusteltu täällä että sisäpiirin myynti ei tässä tapauksessa välttämättä tarkoita tummia pilviä horisontissa, ottaen huomioon ja katsoen asiaa sisäpiirin silmistä. Ei välttämättä tarkoita, mutta entä jos osakkeiden kanssa ollaan myyty samalla pois motivaatio ja sitoutuneisuus? En tarkoita, että juuri näin on käynyt (vaikka kasvu on kummaski hiipunut…). Ehkä siellä yhtiön sisällä tehdään edelleen täysillä hommia, kuka tietää, mutta itse olen laittanut tämän yhtiön hieman tarkempaan syyniin osakkeiden myyntien vuoksi. Hyvänkin yhtiön voi pilata huonolla johtamisella. Petrin palkkaaminen väliaikaiseksi toimariksi toi levollisen mielen mutta jostain pitäisi löytää se lopullinen ja oikea henkilö toimarin ruoriin. Kuten Buffett sanoi suurimpia riskejä tänä päivänä yrityksille on huono johtaminen.

Itselle yksi keskeinen kriteeri osakkeen valinnalle on yrityksen johto. Omasta mielestäni Admicom kaipaisi CEO:n, josta selkeästi huokuu motivaatio ja innokkuus ja sitä kautta halu etsiä jatkuvasti kasvun mahdollisuuksia. Tätä löytyy vaikka Incapin, Efecten, LeadDeskin, Marimekon, Enersensen jne. toimareilta.

Admicomin tulevaisuus riippuu paljon siitä, kuka valitaan TJ:ksi. Nykyisellä etenemisellä osake on mielestäni kallis. Vielä itsellä on pieni positio ja kun uusi TJ julkaistaan, joko myy kaikki tai holdaan riippuen kuka valittiin

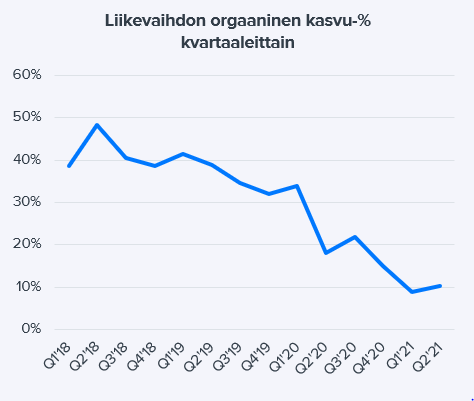

Isoimpana muutoksena edelliseen 5/2020 julkaistuun laajaan on Admicomin hidastunut kasvuvauhti koronatilanteen ja organisaatiomuutosten vuoksi. Tämä kuvaaja kertoo, miten rajusti orgaaninen kasvu on hidastunut:

Reilu vuosi sitten odotuksissa oli lähivuosille yli 30 %:n tuloskasvua, kun nyt ennusteemme on noin 19 %:ssa. Siitä huolimatta Admicomin osake on nyt noin 10 euroa korkeammalla kuin tuolloin. Tämä kertoo hyvin, miten nykyisessä markkinaympäristössä arvostuskertoimet ovat venyneet.

Uskon, että Admicom saa nykyiset sisäiset organisaatiomuutokset vietyä kunnialla maaliin ja lähivuosina kasvu tulee jälleen kiihtymään. Kyllähän tämä kasvutarina ansaitsee tämän hetkellisen suvantovaiheen jälkeen seuraavan vaiheen, missä Admicom nykyisten kohdemarkkinoiden valloituksen lisäksi lähtee laajentumaan rinnakkaisille toimialoille ja jossain kohtaa mahdollisesti myös ulkomaille. Yhtiön ydintuotteen kilpailukyvystä se ei ainakaan jää kiinni.

Edit: Kauppalehden uutinen kertoo samaa tarinaa kuin Inderesin raportti asiakkaiden toimiliaisuuden elpymisestä.

Disclaimer: Omista Admicomia ja ostin hiljattain yhtiötä kurssilaskun seurauksena ja ostopaineen ilmentyessä. Evergrande näyttää aiheuttavan levottumuutta rakennussektroissa ympärimaailman, mutta Kiinan ja Suomen tilanne ei mielestäni kohtaa negatiivisessa mielessä vaan enemmän positiivisesti. Kustannuspaine rakennustuotteissa näyttää hiukan helpottavan.

Vaikka paatuneeksi holdaajaksikin olen kuullut minua kutsuttavan niin myönnettäköön, että olisin varmaan jopa minäkin myynyt 140 eurossa jos olisin tiennyt pulkkamäen olevan tällaista

Mutta niinhän ne teknisen analyysin taitajat varoitteli, että mikä menee lujaa ylös tulee myös lujaa alas. Olisi taas pitänyt kuunnella. Damn it!

Puolustaudun tosin ajatuksella että niin kauan kun tuote on haluttu ja kilpailuedut lähes monopolimaisia, on myyntiprosessi silloin hieman monimutkaisempi. Usein pääsee vähemmällä vain holdaamalla. Uskon tähän jääräpäisyyttäni edelleen.

En ole kyllä koskaan ymmärtänyt, miksi softayhtiöissä P/B olisi mitenkään relevantti mittari, kun taseessa tyypillisesti pelkästään kassa ja aineetonta omaisuutta. Tuskin Grahamnkaan soveltaisi tänä päivänä savupiipputeollisuudelle kehitettyä mittaristoa liiketoimintamalliltaan täysin poikkeaviin teknoyhtiöihin.

Olen samaa mieltä, että Admicomin arvostuskertoimet eivät edelleenkään ole halpoja. On niissä silti nähty selkeää sulattelua tänä vuonna ja pitkän aikavälin tuotto-odotus alkaa jälleen näyttää varovaisen houkuttelevalta. Tämä tokii vaatii sen, että uskoo Admicomin kasvun jälleen kiihtyvän viimeisen reilun vuoden aikana nähtyjen haasteiden jälkeen.