Administer on talous- ja palkkahallinnon palveluja, konsultointipalveluja sekä ohjelmistopalveluja tarjoava konserni. Yhtiön tavoitteena on uudistaa taloushallintopalvelujen markkinoita kehittämällä uutta teknologiaa ja uusia ratkaisuja. Administer on sen johdon arvion mukaan liikevaihdolla mitattuna yksi Suomen suurimmista taloushallintopalvelujen tarjoajista ja palkkalaskelmien määrällä mitattuna Suomen suurin HR- ja palkkahallintopalvelujen tarjoaja.

Liikevaihto 2020 44 MEUR, annissa tarkoitus kerätä 11 MEUR yritykselle, sekä lisäksi nykyiset omistajat myyvät osakkeitaan. Merkintäsitoumuksia kasassa 12,6 MEUR jos arvostus ennen antia jää 55 MEUR

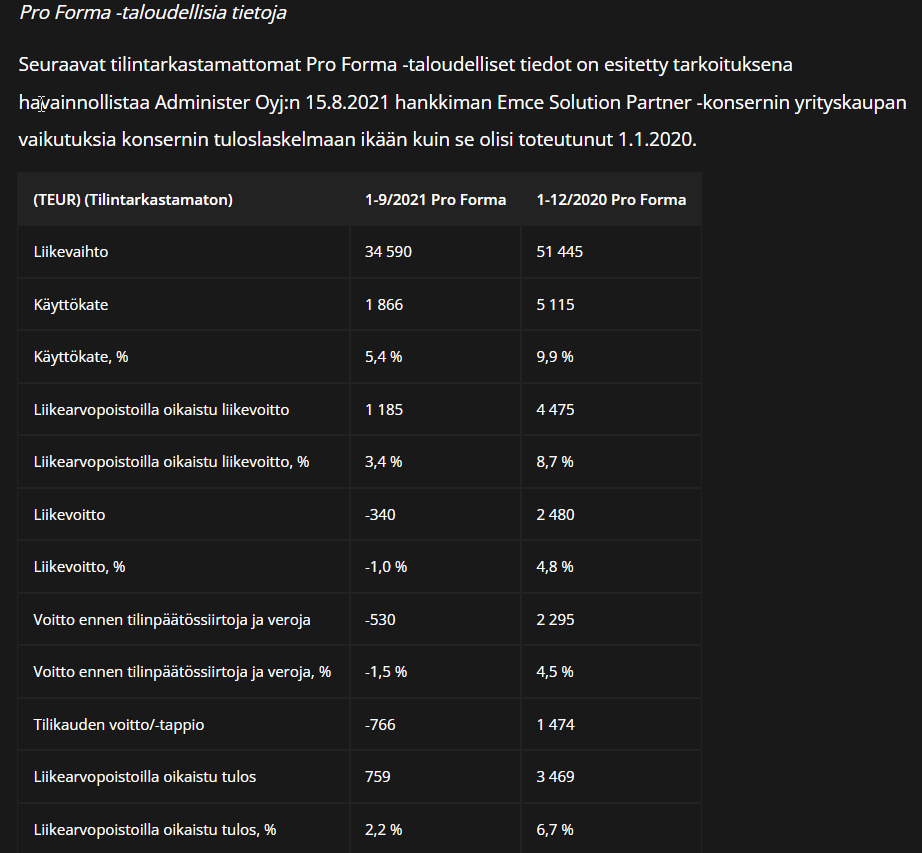

Huomioiden yrityskauppa Emce (2021-08) proforma 2020 liikevaihto olisi ollut n 51 MEUR

Tulos laskusuunnassa, vaikka listautumisen alla noin yleensä puhutaan vähän tulosta jopa pumpattavan, mutta tiedä häntä tästä tapauksesta

Administerin strategiakauden taloudelliset tavoitteet ovat seuraavat:

Administer saavuttaa 84 miljoonan euron liikevaihdon vuonna 2024; ja Administer saavuttaa 24 prosentin käyttökatteen (EBITDA) vuonna 2024. Yhtiön hallituksen vahvistaman osinkopolitiikan mukaan Yhtiö pyrkii jakamaan vuosittain osinkoina vähintään 30 prosenttia sen liikearvopoistoilla oikaistusta tuloksesta.

Vuoden 2022 aikana Administer tavoittelee kasvuinvestointien jatkamista sekä orgaanista ja epäorgaanista kasvua. Yhtiön tavoitteena on tehdä 5–10 yritysostoa vuoden 2022 aikana. Yhtiön taloudelliset tavoitteet vuodelle 2022 ovat:

Saavuttaa vähintään 51 miljoonan euron liikevaihto; ja saavuttaa vähintään 8 prosentin käyttökatemarginaali.

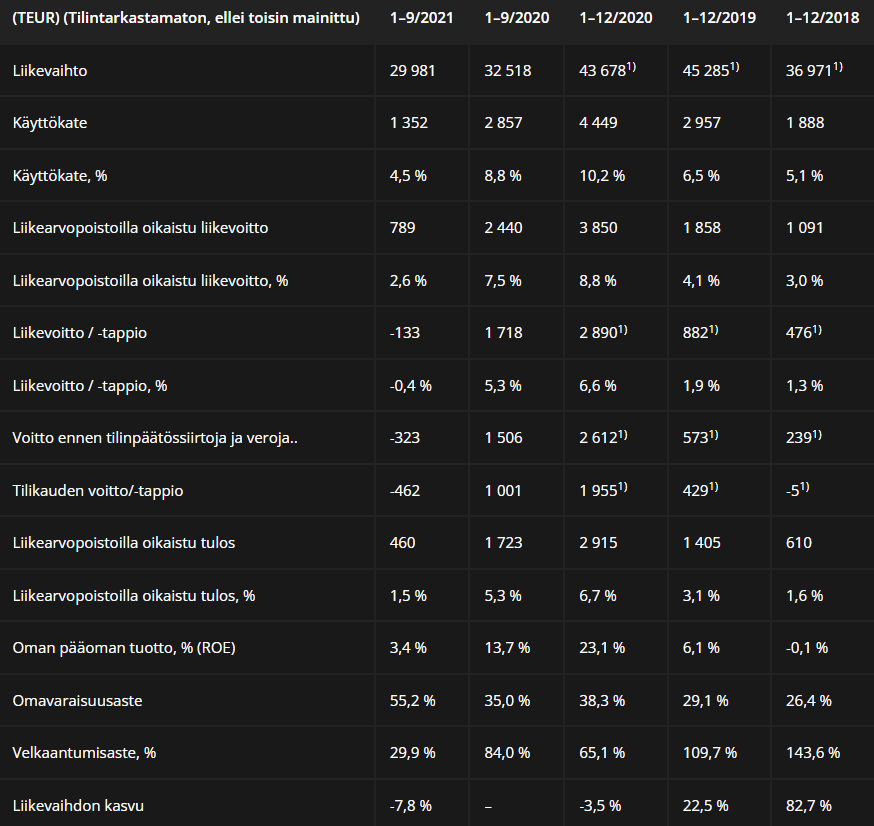

Administer arvioi 31.12.2021 päättyvän tilikauden liikevaihdon ja tuloksen olevan 31.12.2020 päättynyttä tilikautta heikommat.

Administer pyrkii keräämään Listautumisannilla noin 11 miljoonan euron bruttovarat, jotka on tarkoitus käyttää ensisijaisesti Administerin kasvustrategian toteuttamiseen ja tukemiseen

Keskinäinen Eläkevakuutusyhtiö Ilmarinen, Keskinäinen Työeläkevakuutusyhtiö Elo, Aurator Varainhoito Oy ja tietyt muut ammattimaiset sijoittajat ovat tietyin edellytyksin kukin erikseen sitoutuneet osallistumaan Listautumisantiin ja merkitsemään osakkeita yhteensä 12,6 miljoonalla eurolla edellyttäen, että Yhtiön koko osakekannan arvostus ennen Listautumisannista saatavia varoja on enintään 55 miljoonaa euroa.

Vaikea näin äkkiseltään keksiä hirveästi järkiperusteita sille, että harkitsisin hevosen vaihtamista Talenomista Administeriin. Administer esimerkiksi tavoittelee vuonna 2024 TJ:n mukaan 24% käyttökate -marginaalia, kun Talenom on tänä vuonna yltänyt 37,4% tasoon. Tänään Administer pystyy näköjään 5,4% käyttökatteeseen. Operatiivisen liiketoiminnan kannattavuus näillä toimijoilla siis luokkaa isät vs pojat, mikä ainakin itselleni on aika suuri red flag. Lisäksi liikevaihdon osalta pikatarkastuksella tilanne vaikutti siltä, että Administer tavoittelee vuonna 2024 samaa liikevaihtotasoa kuin mihin Talenom pystyy 2021. Toisin sanoen mikä indikoisi sen puolesta, että Administer olisi tulevaisuudessa todennäköisempi/suurempi voittaja tilitoimistomarkkinalla, kuin Talenom?

Tuohon kannattavuuseroon en osaa nyt ottaa kantaa, kun ei matskuja vielä ole, mutta arvostusmielessä puhut nyt kahdesta ihan eri asiasta. Administerilla on aika paljon arvonkehitysvaraa suhteessa Talenomiin. Inderesin ennusteissa Talenom treidaa yli 30x 2022e liikevoitto(IFRS), kun taas Administerin ohjeistus 22e on noin 15-18x 2022e EBITA (käyttökateohjeistuksesta johdettu; nettovelka arvioitu max 10 MEUR, koska kuten sanottu, matskuja ei ole vielä, mutta ei siellä paljoa velkaa voi olla ottaen huomioon omistusrakenne). Nämä toisaan omia pikaisia laskelmia ja sisältäen vähän “sinnepäin” arvioita.

Joo, luonnollisesti arvostus on sitten siellä kolikon toisella puolella. Mutta eikö tähän arvostuskorttiin keissinsä pelaava sijoittaja tule silloin ottaneeksi näkemystä, että tulevaisuudessa Administer pystyy kasvamaan esimerkiksi juuri Talenomia kovempaa ja kannattavammin? Eikai niistä alhaisemmista kertoimista muuten ole mitään hyötyä, ellei firman operatiivinen toiminta anna tulevaisuudessa markkinoille syytä alkaa antamaan niitä korkeampia kertoimia.

Tätä kommentoin edellisessä viestissä, että mielestäni molempien edellä mainittujen firmojen viime aikojen lukuja katsomalla Talenom vaikuttaisi olevan aika paljon kovempi luu ja todennäköisempi iso voittaja tulevaisuudessa. Markkina on tottakai melko iso, että varmaankin näille isoimmille pelureille riittää vielä joitain vuosia kaikille aikaa kasvaa. Itse pohdiskelin jo sinne 5-10v päähän.

Joo, kyllä se operatiivinen suorittaminen vaikuttaa hyväksyttäviin kertoimiin, mutta juuri tässä ja nyt Administerissa on huomattavasti vaatimattomammat kasvuodotukset ja/tai parempi turvamarginaali arvostuksessa, suhteessa Talenomiin. Eli itse näen sen mahdollisuutena, kun taas Talenomiin sijoittaminen ei kiinnosta, koska “täyteen” hinnoiteltu jo, eikä arvostus välttämättä kestä kasvun hidastumista.

Edit: mutta toivottavasti saadaan inderesin ipo analyysi niin voi peilata vähän ennusteita.

Administer julkistaa suunnitellun First North -listautumisantinsa merkintähinnan ja lisätietoja sen osakkeiden listaamisesta First North -markkinapaikalle.

Yhtiön marginaalit olleet matalia “yhden numeron” lukuja.

EV/LV-21e = 68 / 42 = 1,61 …ei halpa, kun huomioi, että yhtiön liikevaihto laskee kolmatta vuotta putkeen, ja tulos painuu nollaan.

Positiivista:

Kypsä yritys, jolla kokemusta kasvusta ja yritysostoista.

Kasvun epäorgaanista ja orgaanista kasvua tuetaan listautumisannilla.

Oletetusti vakaa liiketoiminta: Talous, HR- ja palkkahallintopalvelut. Liekö epävakaampaa konsultointi- ja ohjelmistopalvelut.

Henkilöstöä sitoutetaan annilla

Oletetusti - Tavoittelee parempaa kannattavuutta skaalaetuna ja synergioita yritysotoilla.

Kilpailuedut: ???

Kokenut ja kypsä yritys?

Kattavat taloushallinnon palvelut - onko oikeasti kattavat ja toimivat - löytyyhän yrityksen verkosivuilta jopa Verotuksen optimointi palveluna.

eFina -ohjelmistoratkaisut. Onko IPR oma ja suojattu?

Joukko valmiita integraatioita olemassaolevin muiden toimittajien IT-ratkasuihin - onko tässä jo kertaalleen tehdyn työn hyöty tai jonkinlainen kokemushyöty?

Laaja asiakassektori: pk-yritykset, kunnat, suuret yritykset, ja vielä kevytyrittäjät ja uudet yrittäjät.

Haasteet:

Onko yhtiö toimiala ns. vahvan arvonluonnin kasvualusta? Olisiko ennemmin vakaan tylsää ja hidasta kasvua?

Onko liiketoiminta tarpeeksi fokusoitunut, kun nyt jo löytyy HR-palveluiden ja Talousjohtopalveluiden alta monenlaista “rönsyä”.

Onko 11 Meuron brottovarojen keräys riittävä kasvun boostaamiseen?

KV-kasvu lähinnä Ruotsi ja Eesti, pienimuotoista toimintaa?

Kotimarkkinapainotteinen - Onko kasvunäkymiä tarpeksi sijoittajan mielenkiinon herättämiseen?

Riski, että jo kotimarkkinalla isommat disruptorit ja konsolidoijat syövät markkinan.

2021 tulos ja EPS on nollan tuntumassa. EBITDA ja EBIT marginaalit tulee olemaan matalat lähivuodet. (EVLI:n tekemä analyysi).

Muuta & MUTU:

Hieman huvittaa, kun yrityksen kansainvälinen liitoiminta vaikuttaa pienimuotoiselta, mutta yhtiön verkkosivuilta löytyy “opas”, muistilista kansainvälistymiseen.

Yhtö taitaa panostaa myyntiin ja markkinointiin, ja kauppa se on mikä kannattaa…

Administer ei juurikaan esittele omia taloustietojaan verkkosivuillaan, vaikka on taloushallintoon erikoistunut yritys, mikä kummastuttaa. Liikevaihto laskee 2021 ja on ollut laskussa 2019 alkaen, mikä voi olla syy talouslukujen heikkoon näkyvyyteen.

Yhtiö saattaa olla markkinkonsolidaattori, mikä voittaa tulevaisuudessa, mutta jotenkin tässä ei näy selkeä tarina, talous laskussa, ja omistajuuden tarina on sekin jotenkin piilossa.

Katsotaanpa vastataanko Administerin yhtiöesittelyssä tähän kysymykseeni (luulenpa että ei…). Laitoin siis kysymyksen hyvissä ajoin että ehtivät tämän käsitellä (n 17:25) parhaillaan menossa olevan yhtiöesittelyn kysymysosion kautta.

Miksi tilitoimistoja olisi olemassa tulevaisuudessa? Iso osa kirjanpidon ja taloushallinnon prosesseista voidaan automatisoida niin, että ne voidaan toteuttaa ketterästi ohjelmistoilla ilman erillistä henkilökuntaa - siis suurten ICT-yritysten tai ketterien startupien tuottamana. Suomessa tämä kehitys on ollut heikkoa, mutta miksi tilanne ei muuttuisi tulevaisuudessa?

EDIT: Yllätys yllätys, eipä tuota uskallettu ottaa yleisökysymyksenä esille, sen sijaan näkivät tarpeelliseksi ottaa esille jonninjoutavia kysymyksiä, joista hölmöimpänä oli minun vitsinä ja omana testinä laittama kysymys (ts. halusin nähdä, otetaanko esille ns pahoja kysymyksiä vai sijoituscasen kannalta helppoja kysymyksiä): Miksi yrityksen nimi on mainosministeri?

Perustajan vastaus oli aivan käsittämätön, sanoi mm. että ovat saaneet kansainvälisiä asiakkaita em. nimen takia. Siis millä logiikalla? Englanninkielinen asiakas etsii mainostoimistoa, ja päätyy hankkimaan tilitoimistopalveluita? Missä vaiheessa hän huomaa, että ei tämän administerin mainontaosaaminen kovin hääviä ole? Ehkä liikevaihto on laskenut viime vuosina juuri tuosta syystä…

Taloushallintoa. HR- ja palkkahallintoa (EmCe yritysosto). ERP palvelua. Paljon omaa ohjelmistoa ja tekoälykehitystään kehuvat.

Markkina-arvo lisäosakkeilla olisi 62 - 68 M€. Kerää 11 - 14 M€ bruttovarat kasvuun (yritysostot).

Strategiatavoite v. 2022. Liikevaihto väh. 51 M, käyttökate väh. 8 %. 5 - 10 yrityskauppaa!

Strategiatavoite v. 2024. Liikevaihto 84 M, käyttökate 24 %, osinkoa väh. 30 % voitosta.

Vertailu. Aallon Group liikevaihto v. 2021 25 M?? ja markkina-arvo 45 M. Talenom liikevaihto v. 2021 80 M ja markkina-arvo 550 M. Eli kovin on Talenomille ladattu kasvu- ja tehokkuuspreemiota!

Eli eihän tämä Ministeri niin pahalle näytä.

Minua häiritsee tässä 2022 ja 2024 tavoitteiden ristiriitaisuus. 2022 ohjeistavat käytännössä 0 kasvua 2020 proformaan nähden, mutta kaksi seuraavaa vuotta pitäisikin kasvaa 30% vuodessa, jotta pääsisivät 84M€ tavoitteeseen. Samassa pitäisi yli kaksinkertaistaa käyttökateprosentti.

Vuoden päähän ennustavat siis todella varovasti, mutta kolmen vuoden päähän erittäin optimistisesti. Pelkillä yritysostoillako sitä on tarkoitus kasvaa? Liikevaihtoa toki saa siten paisutettua, mutta kannattavuuden selvä parantaminen noilla keinoin voi olla huomattavasti vaikeampaa.

2020 ja 2021 suorittaminen tai 2022 ennuste eivät minusta oikeuta pyydettyä hintaa. 2024 tavoite on enemmän hinnan mukainen, mutta yritysostot eivät tule ilmaiseksi vaan vievät kassaa ja laimentanevat omistusta.

“Käsittämätön, sanoi mm. että ovat saaneet kansainvälisiä asiakkaita em. nimen takia. Siis millä logiikalla?”

En tiedä syntymävuottasi, mutta viitannee tähän:

Ennen otettiin käteen fyysinen tiiliskivi eli puhelinluettelon Keltaiset sivut, selattiin osasto Tilitoimistopalvelut esille ja siellä kyseisen toimialan firmat oli lueteltu aakkosjärjestyksessä. Asiakas sitten lähti käymään luetteloa läpi ja soitti usein jollekin aakkosjärjestyksen alkupäässä olevalle firmalle ja kyseli palvelua. Apple ainakin mainosti aikoinaan, että sai paljon bisnestä kun oli puhelinluettelossa ennen IBM:ää tai mitä kilpailijoita tuolloin olikaan.

Videolla Administerin toimari totesi, että nyt jo tekoälyllä kirjanpidon kirjaukset menee osin automaattisesti. Raha tehdään sitten erityisesti tulevaisuudessa asiantuntijapalveluilla, johon tarvitaan ihmistä. Pienet 4000 kirjanpitofirmaa varmaan suuri osa kuihtuu Suomessa jatkossa, mutta muutama iso toimija jää jäljelle.

Kirjanpito-, vero- ja työlainsäädäntöä on kuitenkin valtavasti, ei mikään tekoäly vielä pysty niitä soveltamaan vaikeampiin yksittäistapauksiin, joita kuitenkin jatkuvasti tulee. Tähän tarvitaan asiantuntijaa. Luulisi, että asiakas ostaa kokonaispalvelun sieltä, jossa on myös tämä asiantuntemus. Sitten jos joskus esim. käräjäoikeuden tuomarit korvataan tekoälyllä, niin sitten ehkä taloushallintoalakin voidaan julistaa kuolleeksi ihmistyöntekijöille. Olenko silloin vielä itse elossa, en ole täysin varma. En näe lähivuosien uhkana siis todellakaan.

Tuskin tämä firmana on Talenomia surkeampi kunhan pääsee kiihdytyskaistalle myynnissä kuten videolla lupailtiin.

Puhelinluettelo ja Keltaiset sivut on toki tuttuja juttuja, mutta tuskin kansainväliset asiakkaat sitä osaavat tilata jonnekin Tukholmaan saatikka Lontooseen. Eri asia toki on, jos herra Mainosministeri erehtyi, ja nuo asiakkaat ovatkin kotimaisia.

Tekoäly ei ole ongelma kirjanpitäjien korvaamisessa, enemmän se tulee yhteiskunnallisista rajoitteista, jotka Suomessa välillä ihan käsittämättömiä. Eräs suomalainen startup-yrittäjä kehitti USAssa sovelluksen, jolla saatiin automatisoitua maksutapahtumasta eteenpäin koko prosessi kirjanpitoon ja tilinpäätökseen. Se tietohan on jo valmiiksi digitaalisessa muodossa, joten teknisestihän se on helppo siirtää oikeille tileille. Siis, kirjanpitäjä on turha siinä välissä.

Miksikähän muuten Mainosministeriö pitää omaa softakehitystä kovana juttuna, eihän se mikään ICT-yritys ole? Tilannehan on vähän sama, jos ICT-yritys alkaisi itse tehdä kirjanpitonsa ja ylistäisi omaa osaamistaan siinä. Makes no sense.

Talenomilla tämä oma softa on toiminut ihan kivasti ja siitä on tullut tenbaggeri alta kymmenessä vuodessa.

Talenomin toimari ennen vanhaan tätä omaa softaa myös aika innokkaasti hehkutti. Aallonin listautumisessa oman softan puuttuminen nähtiin miinuksena.

Aika paljon taikasanoja tässä listautumisessa kyllä käytetään. Luvut kohtuu huonoja, eikä tämä omana kirjanpitäjänäkään vakuuta, kun tilinpäätökset on vähän mitä sattuu, eikä sijoitustoiminnan osalta oikein luonnistu.

Mielenkiintoista kuulla kokemuksia. Tulkitsin, että olet ollut Administerin asiakas.

Katsoin Yritysesittelyvideon, ja vaikka löytyi jotain hyviä lisätietoja, uskoa kannattavaan kasvuun, paljastui muutama varsin arveluttava asia:

Patentit puuttuvat, vaikka omia teknologiratkaisuja!

Markkinan koon hahmottaminen olisi saanut olla parempaan.

Kilpailijoiden toiminnan hahmottaminen oli aika heikkoa.

KV-laajentumisesta puhutaan, mutta konkreettiset suunnitelmat tuntuu puuttuvan, ja lähinnä oli kumppaniverkoston kautta suunniteltu jotain pienimuotista kv-toiminnan kasvua.

Liiketoiminta ei ole ollut täysin defensiivistä, ja se näkyy numeroissa negatiivisesti edelleen.

Tappiollisen Adnerin yritysosto ollut aikamoinen riski, ja vieläkin taitaa olla epävarmaa onnistuuko turn-around. Mikä on yhtiön yritysostojen taidon taso?

Administerin anti oli itselleni yksi eniten odotettuja, kun salkkuni isoin omistus tällä hetkellä on Talenom ja kolmanneksi suurin Aallon Group! Tähän mennessä tilitoimistot ovat ainakin omaan salkkuun taanneet suhteellisen hyvää ja matalariskistä tuottoa, vaikka Talenom enemmän mielletäänkin kasvuyhtiöksi. Kirjoitinkin siis tuttuun tapaan Administerista listautumisanti-analyysin.

Administer on mielenkiintoinen hybridi siitä, että se on vähän kuin Talenom (omaa softaa), mutta vähän kuin Aallon Group (tuntuu, että valmis palvelemaan vähän ketä vain asiakkaana). Ja plottwistina on vielä oma softa, jota Administer voi myydä asiakkaille, jotka haluavat itse hoitaa taloushallinnon.

Esityksen pointit olivat tutut kenelle vain tilitoimistoalaa seuranneelle markkinoiden koosta, yritysostopotentiaalista jne. mutta Administerin toiminnassa ehkä eniten häiritsi selkeä focuksen puute. Talenomilla on selkeä focus kannattavuudessa. Aallon Groupilla pienissä tilitoimistossa ja epäorgaanisessa kasvussa.

Administer tekee vähän sitä ja tätä ja pyrkii kasvamaan. vähän yritysostoilla ja vähän softamyynnillä. Muuten aika perinteinen tilitoimisto, joka listautuu mielestäni kohtuullisella arvostuksella ja jossa anti onkin lähes kokonaan jo merkattu institutionaalisten sijoittajien toimesta eli pienehkö riski, mutta en usko rewardinkaan olevan mikään uskomaton.

Ylivoimaisesti tässä annissa häiritsee ehkä juuri suunnan puute. On laitettu jotain numeroita, mutta ei selkeää roadmappia miten tähän päästään. Samalla Q&A-osiossa olin erittäin hämmentynyt, miten alan rautainen ammattilainen yrityksen perustaja-toimitusjohtaja ei osannut sanoa, miksi asiakkaan kannattaa valita Administer esim. Accountorin tai Talenomin sijasta.

Tuntuu, että arvopositioitinkaan ei ole Administerilla hallussa vaan tehdään vähän mitä sattuu. Tämä on ehkä itselleni isoin red flag koko annissa, koska kertoo siitä, että yritys ei välttämättä edes itse uskovansa olevansa mitenkään erityislaatuinen markkinoilla (joka voi olla totta, mutta eihän sitä nyt ulospäin pitäisi viestiä :D).

Pikavoittomielessä itsekin mietin IPO:n osallistumista.

Yritysesittelyssä ei syntynyt mielikuvaa pitkällä aikavälillä voittavasta yhtiöstä, joten ei pitkään salkkuun.

Lisäksi omassa päässä riskiä nostaa se; että toimitusjohtaja Peter Aho erittäin merkittävä enemmistöomistaja (nyt 60,9% ennen listautumista, liudentuu noin 50% tasolle), joten valta liian keskittynyt.

Pidemmällä aikavälillä, jos kannattavuuskäänne ei onnistu ja kurssi laskee, niin näen itse kohtalaisen mahdollisuuden sille, että Talenom ostaa tästä merkittävän määrän markkinaosuutta.

Käytännössä päätös myymisestä on yhden pääomistajan kannasta kiinni, ja eläke voi 27 vuoden Administer-uran jälkeen jo houkuttaa.

Itseäni jäi mietityttämään aika montakin kohtaa epämääräisyydellään ja muutama red flag nousi kyllä vahvasti esiin:

a) Tuo hehkutettu AI, josta detaljeja kerrottiin aluksi niukasti ja lopussa kysymyksiin vastausten perusteella tässä olikin kyseessä ainoastaan ostolaskujen käsittely ja siinäkin ainoastaan 50% onnistumistaso. En sano olevani asiantuntija, mutta omien tilitoimistokumppanikokemuksieni perusteella tässä ollaan käsitykseni mukaan aika lailla kilpailijoita jäljessä tuolla osumaprosentilla. Toki voi olla että ymmärsin tämän väärin.

b) Listautumisesitteessä mainitaan tämä “resource planning system”, johon viitattiin yritysesittelyssäkin. Administerin sivuilta en kuitenkaan asiasta löytänyt mitään tietoja. Joko tuote on raakile, se ei ole varsinaisesti myynnissä tai sitten sen markkinoinnissa on epäonnistuttu täydellisesti. Mikään kolmesta vaihtoehdosta ei varsinaisesti anna yrityksen käytännön kyvykkyydestä hyvää kuvaa.

c) Tämän vuoden aikana ovat hakeneet jos jonkinnäköistä osaajaa. Näistä omiin silmiini otti kuitenkin Cobol-ohjelmistokehittäjän haku. Hakemuksessa mainitaan työn sisältävän mm. “sähköisen taloushallintojärjestelmämme muutos- ja uudistustyöt sisältäen päivittäisiä muutostöitä kuin järjestelmän laajempaa kehitystyötä yhdessä osaavan tiimimme kanssa”. Voiko siis oikeasti olla että yrityksen edistyksellinen ohjelmistoratkaisu perustuu käytännön kuolleeseen ohjelmointikieleen, johon ei löydy enää edes osaajia, saati sitten kouluteta uusia osaajia? (Lähde Landing page - löytyy toki muualtakin)

d) Markkinaosuustaulukko vaikutti mielestäni oudolta, olkoonkin että luvuista on otettu ohjelmistomyynnit pois. Tarkastelin mainittujen kilpailijayritysten viime vuosien liikevaihtoja ja joko kilpailijat myyvät käsittämättömän määrän ohjelmistoja tai sitten Administer on vahvasti paisutellut markkinaosuuttaan. Esityksen “Lähde: Johdon arvio” ei varsinaisesti lisännyt luottamusta lukuihin.

e) Omistajan/toimitusjohtajan vähäinen tieto markkinasta lopun kysymyksissä oli melko huolestuttavaa. Miten yritys voi väittää tuottavansa kehittyneempiä ratkaisuja, jos toimitusjohtaja ei tiedä kilpailijakentästä mitään?

Taloushallinnon osakkeet ovat yleensä olleet varmaa pienimuotoista ja vähäriskistä kasvua. Administerin tapauksessa riskejä näkyy ilmassa ja kasvuodotukset ovat heillä itselläänkin lähiajoille melko pieniä. Lyhyeen salkkuunkin näen tässä kohtaa liian riskialttiina.