Mielenkiintoinen uutinen ja hienoa, että vihdoinkin alkaa tapahtua! Mielestäni positiivinen molemmille, mutta ennen kaikkea Aktialle, jos saa tuon koneen lentoon. Potentiaalia on, mutta Taaleri ei tuntunut saavan tehoja irti. Saadaan myös Aktiassa jumissa olevat pääomat käyttöön.

Olisikohan Aktia imaissut koko Taalerin, jos sieltä ei löytyisi Garantiaa? Kyllähän nuo vaihtoehtoisetkin sopisi Aktialle ihan kivasti (toki nyt laittoivat kiinteistö- ja infratoiminnan Taalerille).

Yrityskauppa vaikuttaa Aktian kannalta strategisesti erinomaiselta. Kaupan myötä Aktia vahvistaa asemaansa merkittävänä kotimaisena varainhoitajana ja yhtiön hallinnoitavat varat kasvavat kaupan myötä lähes 15 mrd. euroon. Taalerin kanssa solmittu jakeluyhteistyö vahvistaa myös jatkossa merkittävästi Aktian jalansijaa vaihtoehtoisissa omaisuuslajeissa, missä Aktian läsnäolo on historiallisesti ollut heikko. Järjestely tarjoaa Aktialle selkeät ja merkittävät kustannusynergiat (noin 8 MEUR) ja nämä huomioiden kauppahinta on hyvin edullinen (EV/EBIT 6,6x). Luottamuksemme synergioiden realisoitumista kohtaan on korkea ja synergioiden realisoitumiseen liittyvä riski on matala. Lisäksi järjestelyllä Aktia saa purettua taseensa ylikapitalisointia. Aktia kertoi rahoittavansa kaupasta enintään 10 MEUR omilla osakkeillaan.

Taaleri tänään uutisen jälkeen >+10% nousussa, Aktia n. +2,5%. Analyytikoiden ensikommenteissa kuitenkin kaupan nähtiin olevan erinomainen erityisesti Aktian kannalta, joten markkina reagoi tähän siitä näkökulmasta ristiriitaisesti.

Aktia on ollut muutenkin aika maltillisesti arvostettu ja uskon, että tästä saadaan hyvää momentumia ylöspäin. Näkemyspäivityksiä silmällä pitäen otettu tänään pieni positio.

Taaleri on ollut osakkeena hieman hankalassa tilanteessa. Kurssikehitys ollut pidempään heikkoa suhteessa verrokkeihin ja varainhoidon ongelmat on olleet heille se finni hanurissa, joka ei tunnu poistuvan millään. Osaketta on arvostettu alle osiensa summan (riippuu toki arvottajasta) ja tämä kauppa antaa merkin, että arvostus lähtee purkautumaan. Saivat varainhoidosta kuitenkin omaan arvostukseen nähden ok hinnan.

Taalerin kannalta sinänsä mielenkiintoista, että myivät nyt ydinliiketoimintansa (ainakin historiassa) ja keskittyvät pääomarahastoihin (vaihtoehtoiset) ja Garantiaan. Ihan mielenkiintoista nähdä mihin suuntaan Taaleri tuosta lähtee. En ihmettelisi vaikka Aktia imaisi lopunkin osan Taalerista myöhemmin alleen, etenkin jos tuo Garantian kohtalo ratkeaa.

Aktia sen sijaan osti halvalla paljon AUM:ia ja käsittääkseni varsin arvostettua henkilökuntaa, mutta ei niinkään tulosta. Töitä siis vaatii, mutta potentiaalia on. Yllätyin myös vaisusta kurssireaktiosta, mutta kuten kirjoittelit en minäkään yllättyisi vaikka reaktio tulisi vähän myöhemmin, kun analyytikot saa rullattua luvut sisään.

Isossa kuvassa eniten miellyttää Aktian aseman ottaminen markkinalla. Mielestäni tämä on selvä peliliike siihen suuntaan, että Aktia on aktiivinen (heh heh) järjestelijä markkinalla järjesteltävänä olemisen sijaan. Viime aikoina ollut irtisanoutumiskohuja ym. mutta tämän liikkeen otan osakkeenomistaja mielelläni vastaan.

Aktia-Taalerin -yritysjärjestelyssä on hyvä muistaa Aktian toimarin infotilaisuudessa mainitsema asia siitä, että Taalerin asiakkaista valtaosa on Aktialle uusia. Tämä siis merkitsee merkittävää varakkaiden asiakkaiden määrän kasvua Aktialle. Aktia on myös pankki, mikä mahdollistaa esimerkiksi velkavivun käyttämisen. Itse uskon, että tämä oli vasta ensimmäinen askel sijoituspalveluiden konsolidaatiossa – eikä jää viimeiseksi nielaistavaksi Aktialle.

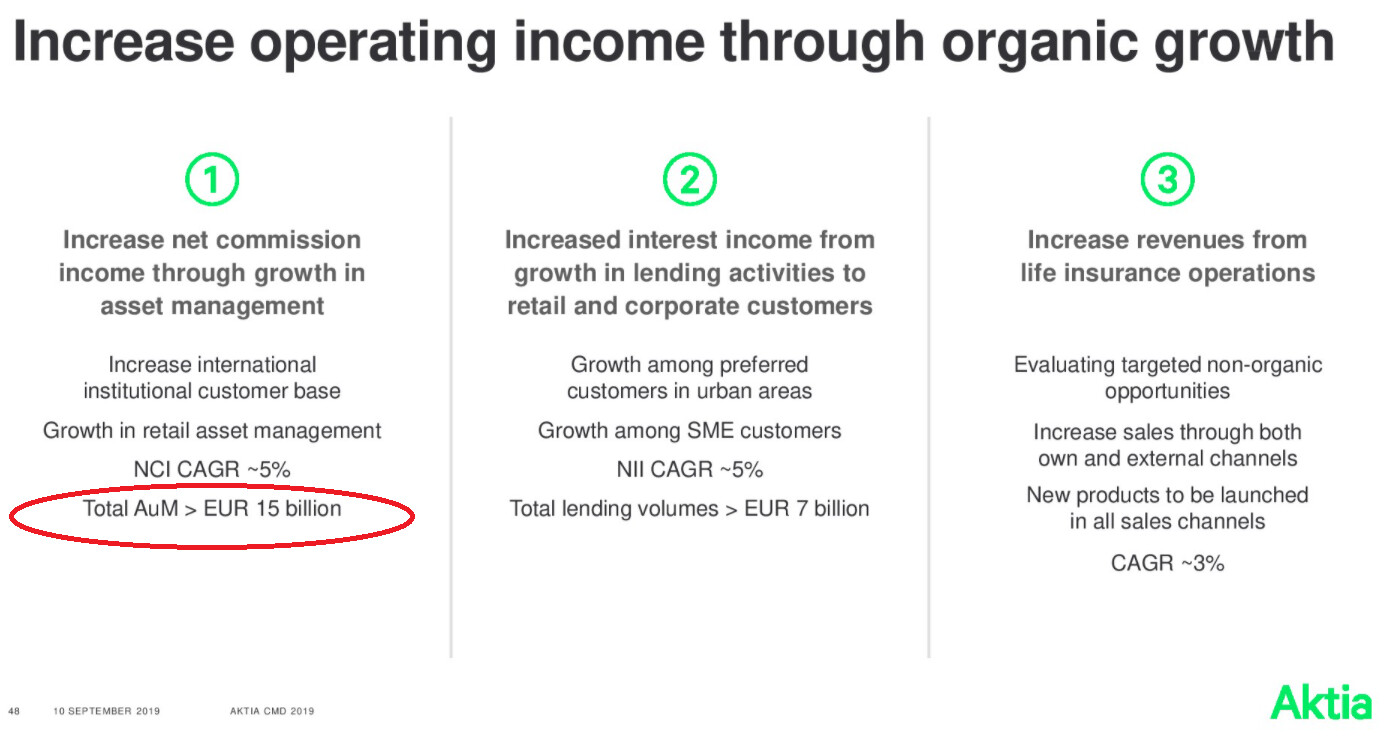

Jos kauppa toteutuu, niin Aktia saavuttaisi samalla pari vuotta sitten asettamansa tavoitteen. CMD:ssä syyskuussa 2019 Aktia kertoi tavoitteekseen saavuttaa 15 miljardin euron hallinnoitava varallisuus.

Silloin Q3’19 lopussa Aktian AUM oli noin 9,8 miljardia euroa.

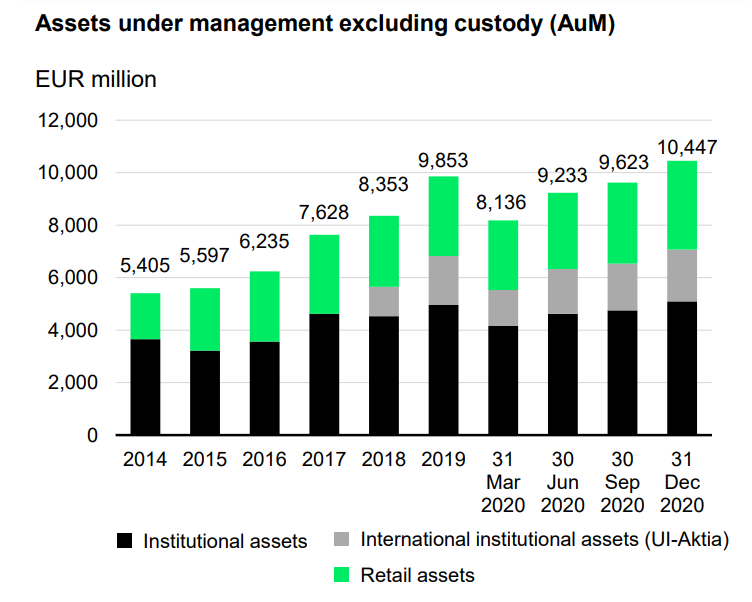

Nyt Q4’21:llä hallinnoitavat varat nousivat sekä nettomerkintöjen että markkinamuutosten ansiosta kaikkien aikojen korkeimmalle tasolle 10,4 miljardiin euroon.

Aktian hallinnoitava varallisuus on jo lähes kaksinkertaistunut vuoden 2014 lopun 5,4 miljardista.

Jos katsotaan listattujen suomalaisten varainhoitajien hallinnoitavaa varallisuutta, tulisi Aktia myös ohittamaan Evlin hallinnoitavassa varallisuudessa.

Evli: hallinnoitava varallisuus 12/2020 oli 14,1 miljardia euroa => (12/2019: 14,3 mrd. €)

En ihmettelisi, jos imaisisikin, heti kun Garantiasta on päästy eroon.

Ja toiseen asiaan - mitenhän Aktia on varmistanut sitouttamisen? Eli millä keinoin varmistavat, että Taalerilta siirtyvät “tähtisalkunhoitajat” myös pysyvät talossa. Muutenhan se tärkein, eli sijoittajat valuvat mukana muualle ja vain nukkuvat jäävät.

[quote=“SijoitusSeppo, post:311, topic:3110”]

Taaleri tänään uutisen jälkeen >+10% nousussa, Aktia n. +2,5%. Analyytikoiden ensikommenteissa kuitenkin kaupan nähtiin olevan erinomainen erityisesti Aktian kannalta, joten markkina reagoi tähän siitä näkökulmasta ristiriitaisesti.

Aktia on ollut muutenkin aika maltillisesti arvostettu ja uskon, että tästä saadaan hyvää momentumia ylöspäin. Näkemyspäivityksiä silmällä pitäen otettu tänään pieni positio.

"

-En näe mitään erinomaista saatikka momentumia siinä että ostetaan viiskymppisia satasella, myyty tänään pieni positio. Aktian osakkeen markkinareaktio ristiriitainen siinä mielessä että ei laskenut reilusti. Esimerkiksi ,Taaleri maksaa reilusti isompia osinkoja tulevaisuudessa, Aktia reilusti pienempiä, kaupan johdosta.

Tästä voi toki olla montaa mieltä, mutta itse näen tämän kaupan positiivisena. Kasvu vaatii investointeja oli se sitten orgaanista tai epäorgaanista. Varainhoito ei juuri tarvitse capexeja tulevaisuudessa ja AUMi tuottaa tasaista tulovirtaa joka vuosi, todennäköisesti jopa kasvavaa kunhan pääomamarkkinan kehitys on suotuisa. Eli tältä osin edellytykset osingon kasvuun ovat mielestäni hyvät? Parempiakin osinko-osakkeita varmasti on ja vaikka itsekin osingoista tykkään niin lasken tuloskasvun aiheuttaman kurssinousun yhtälailla tuotoksi.

Riskejäkin tässä toki - niin kuin yrityskaupoissa aina. Pieni asiakas- ja työntekijäkato voi olla mahdollinen, mutta toivottavasti sitä ei nähdä suurissa määrin. Lisämyyntimahdollisuudet ja puheet kulusäästöistä kuulostivat uskottavilta mielestäni. Varainhoitoon panostaminen on mielestäni pankeilta tässä maailman ajassa järkevää ja Aktialla on pitkään ollut tavoite kasvaa kyseisellä sektorilla eli ihan strategiaa tukevalta yrityskaupalta vaikuttaa eikä kyseessä ole mikään rönsy. Mielenkiinnolla odotan nähdäänkö lähitulevaisuudessa lisää yritysjärjestelyjä Aktian osalta, sillä suurimman omistajan (Rg Partners) osakkaana häärii muuan Janne Larma, jolla on ihan ok träkki yritysjärjestelyistä ja olisi mielestäni hölmöä, jos heidän kanssaan ei käytäisi vuoropuhelua.

Aika näyttää kuinka käy - itse ostin Aktiaa pienen siivun. Aika näyttää myös olisiko kannattanut ostaa Taaleria mielummin vaiko kumpaakaan

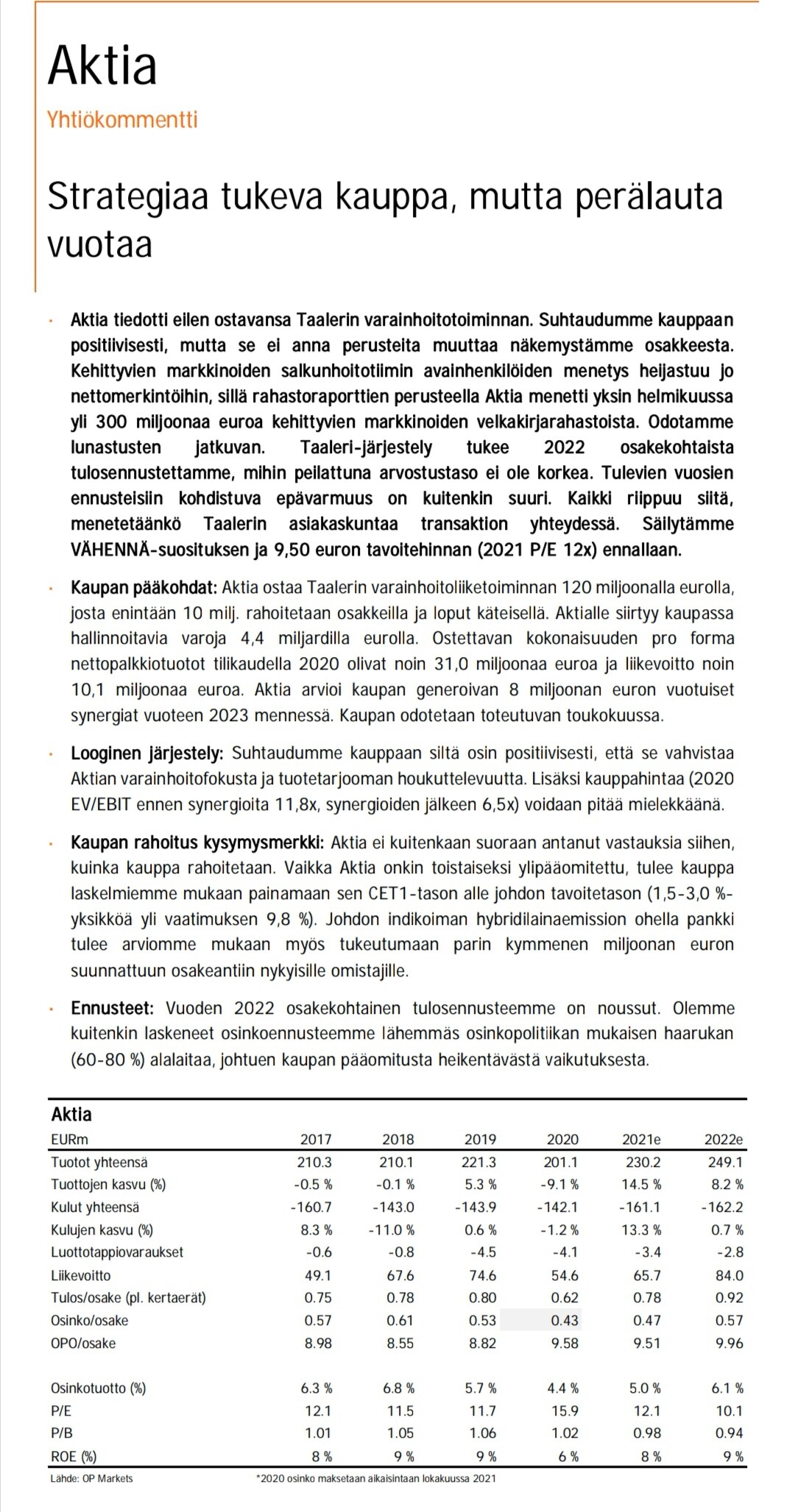

Tulevien vuosien ennusteisiin kohdistuva epävarmuus on kuitenkin suuri. Kaikki riippuu siitä, menetetäänkö Taalerin asiakaskuntaa transaktion yhteydessä. Säilytämme VÄHENNÄ-suosituksen ja 9,50 euron tavoitehinnan (2021 P/E 12x) ennallaan."

OP taisikin eilen kipata ihan reippaalla kädellä lappua laitaan, @sml ostin/myin-ketjuun kommentoikin että sieltä olisi lähtenyt nettona 300 000 lappua, joka vastasi melkein kolmasosaa koko päivän vaihdosta. Ei sillä että nuo nyt aina linjassa menisivät mutta tällä kertaa sattui osumaan näkemykset yksiin.

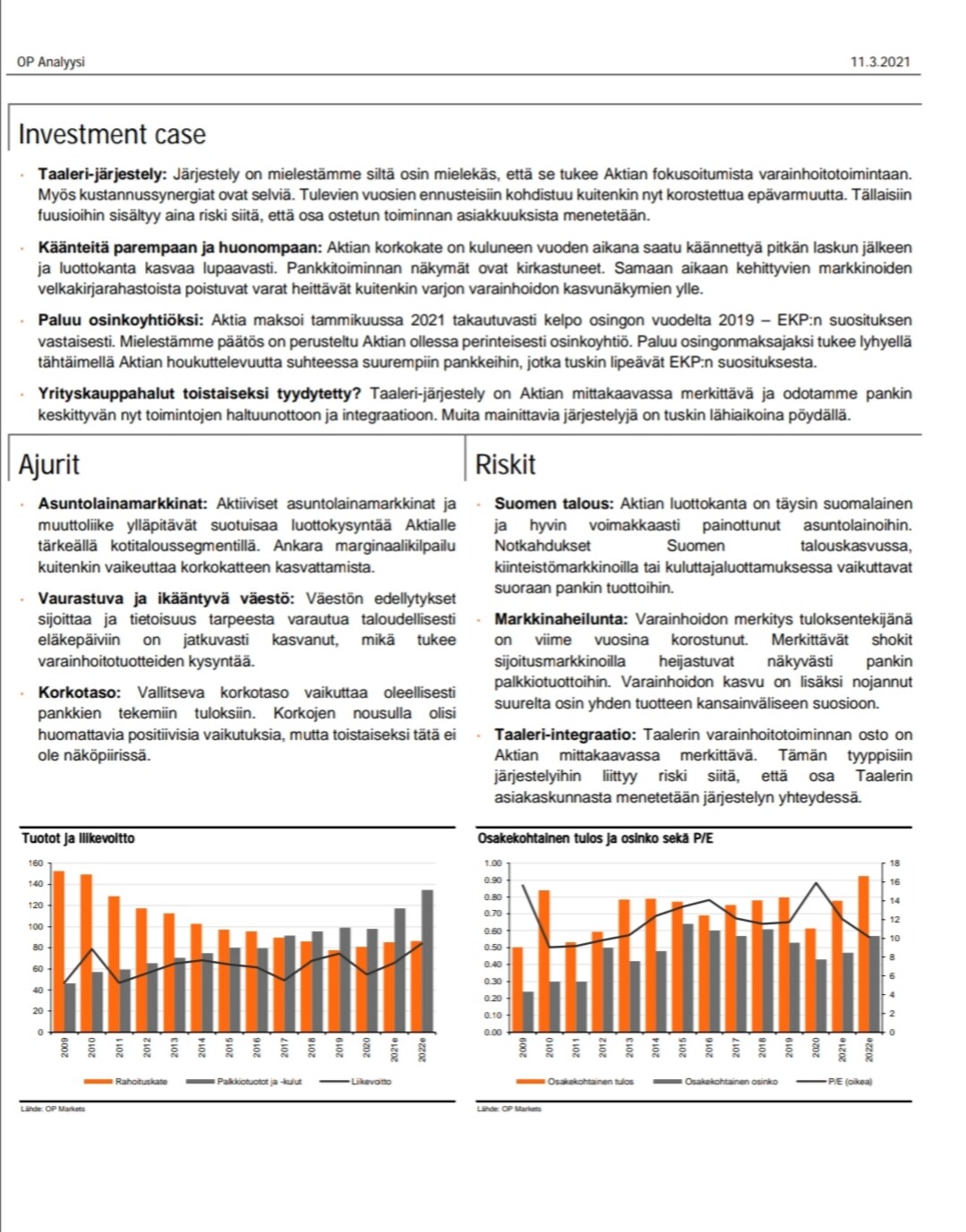

Mikäli synergiat realisoituvat edes lähellekkään odottamallamme tavalla, on osakkeen lähivuosien tuottopotentiaali erinomainen (~20 % p.a.).

Synergiat ovat mielestämme paperilla hyvin selkeät ja keskeisimmät järjestelyyn liittyvät riskit kohdistuvat näkemyksemme mukaan integraation onnistumiseen ja avainhenkilöiden pysyvyyteen. Synergiat huomioiden kauppahinta painuu hyvin edulliselle EV/EBIT 6,6x tasolle.

Huomautamme, että lyhyellä aikavälillä kehitykseen liittyy myös riskejä, joista keskeisimmät koskevat integraation onnistumista, avainhenkilöiden pysyvyyttä sekä EM-korkorahastopääomien kehitystä. Odotusarvot ovat nykykurssilla mielestämme kuitenkin sijoittajan puolella ja epävarmuustekijöistä huolimatta näemme osakkeen tuotto/riski-suhteen erittäin hyvänä.

Tiivistettynä Inderes näkee järjestelyssä mahdollisuudet suurempana ja todennäköisempänä ja OP puolestaan uhat.

Lieneekö vaikutusta sillä että OP myi eilen päämärkänä. Toki se ns. chinese wall tulisi olla, mutta onhan tuossa nyt hieman ristiriitaa (eilinen kommentti ja tämän päivän analyysi).

Juttu on maksumuurin takana, mutta tässä Kyösti Kakkosen kommentit Aktia-Taaleri -kuvioon liittyen:

"CapMania ja EAB Groupia omistava liikemies Kyösti Kakkonen on varma, että Suomen rahoitussektorilla nähdään lisää järjestelyjä Aktia-Taaleri-tapauksen jälkeen.

Kakkosen mukaan tuleva kehitys on samansuuntaista kuin Aktia-Taaleri -kuviossa nähtiin keskiviikkona.

- “Kilpailu kovenee ja marginaalit pienenevät koko ajan. Sijoittajat ovat entistä tarkempia tuotoista. Regulaatio kasvaa. Yhteisoikunnallinen sääntely ja viranomaismääräykset ovat niin kovia, että niillä on todella iso vaikutus alaan. Back office -kulut ovat samaan aikaan ihan helkutinmoisia varainhoitotaloilla.”

Siinä mielessä Kakkonen pitää Aktian liikettä oikeansuuntaisena. Kakkonen tietää, mistä puhuu.

- ”Yhdistymisen etu on se, että samoilla kuluilla voidaan tehdä enemmän. Siinä back office ei kasva, vaan volyymit kasvavat”, Kakkonen kuvailee.

- ”Tämä on ihan sama asia, mitä tein Tokmannissa, kun integroin 2004–2007 seitsemän halpakauppaa yhteen. Ensin oli seitsemän hallintoyksikköä ja lopulta niitä oli yksi. Sama tapahtui logistiikkayksiköiden kanssa. On helppo arvata, miten paljon tehokkuus kasvaa tuollaisilla toimenpiteillä.”

Kakkonen myös muistuttaa, että tehostumisen lisäksi isomman volyymin yksiköihin on saatavilla entistä helpommin osaajia.

- ”Näin tehdään myös kilpailukykyisempiä ja houkuttelevampia työnantajia.”"

"Ei kallista. Aktia odottaa viranomaishyväksyntää ja se odottaa kaupan valmistuvan toukokuuhun 2021 mennessä. Tämän vuoksi emme ole vielä sisällyttäneet hyötyjä ennusteisiimme. Toistamme käyvän arvon vaihteluvälimme 10,3-11,6 euroa. Tuloksen arvostuskertoimella 8,6x 2022E pidämme Aktiaa edullisena."