Aktia-konserni tarjoaa asiakkailleen yksilöllisiä ratkaisuja laajasta pankki-, varainhoito- ja henkivakuutuspalveluiden valikoimastaan. Konsernin maantieteelliseen toiminta-alueeseen kuuluvat Suomen rannikko, pääkaupunkiseutu ja sisämaan kasvukeskukset.

Vuoteen 2023 ulottuvan strategiapäivityksen mukaisesti Aktia hakee entistä vahvemmin kasvua varainhoidosta ja uusista asiakkaista Suomen kasvukeskuksissa sekä jatkaa toimintansa tehostamista entisestään. Strategian tavoitteena on tukea Aktian kasvutavoitteita sekä viedä yhtiötä kohti uutta visiota olla “Se hyvä pankki. Ja erinomainen varainhoitaja”.

Olenko käsittänyt oikein, että yhtiö on Inderesin seurannassa, sillä on lähes 3000 seuraajaa palvelussa, mutta ei omaa paikkaa keskusteluketjua foorumilla?

Oma kiinnostukseni yhtiöön heräsi paremmin marraskuussa pidetyn finanssiyhtiöillan jälkeen.

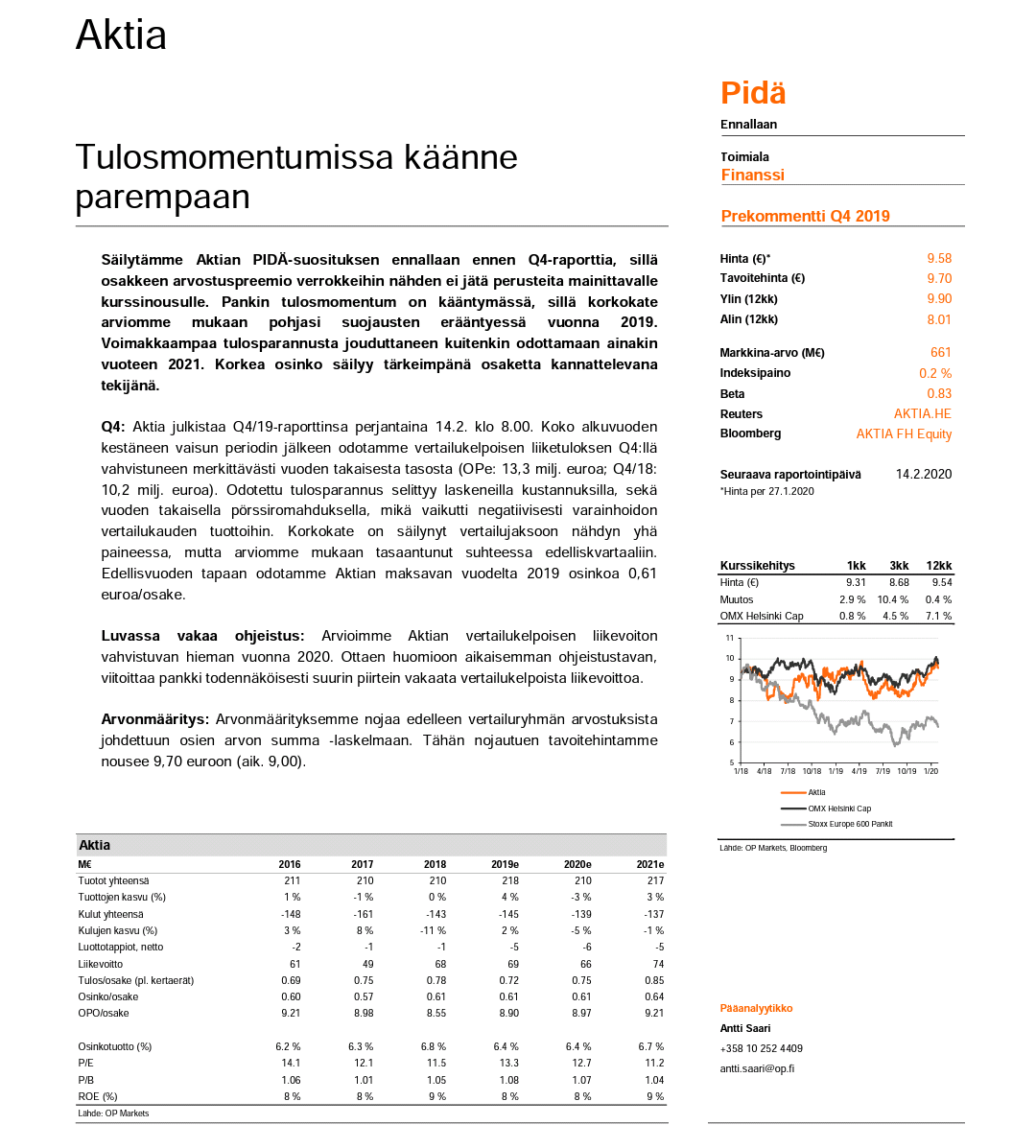

Viimeksi tänään oli keskustelua Helsingin pörssin yhtiöiden arvostuskertoimien venymisestä ja toisaalta suositusten kääntymisestä suurelta osin suhteellisen negatiivisiksi. Kirjoitushetkellä Aktian P/E on alle 15 (n. 14,6) ja P/B on n. 1,1.

Aktia tarjoaa kohtalaisen hyvää osinkotuottoa ja yhtiön IT-järjestelmät ovat käsitykseni mukaan kunnossa, toisin kuin muun muassa suurella pohjoismaisella kilpailijallaan. Viimeisten kuukausien aikana yhtiö on panostanut henkivakuutus puoleen, varainhoitoon ja toimitiloihin. Analyytikko @Jesse_Kinnunen myös kommentoi, että pohjoismainen pankkisektori olisi edelleen arvostustasoltaan maltillinen. Mitä mieltä olette? Onko Aktia pitkällä tähtäimellä hyvä sijoituskohde?

Masse-setä, FA, tuo vanha massen haistaja, on aina pitänyt Aktiasta ja @Jesse_Kinnunen on kehittynyt analyytikkona vallan hurjasti (Kiitos Jesse Hoivatilojen ostotarjousanalyysistä, setä malttoi ja teki lopulta sillä kunnon masset!).

Aktia on siis sedällä pitkässä salkussa, khh 8.37 eetua. Ei paha. Toki kerran tuli aikanaan myytyä yli 9 eetulla, mutta nyt kuitenkin taas mukana 8.37 khh:lla.

Aktia on varsin hyvä perusankkuri salkun pohjalle. Ja osinko on kohdillaan

Masse-setä, FA, nyt vaan kaikki Aktia-ostoksille ja cursus yli 10 eetua, YES!

Viimeaikaisen sisääntulon myötä oma keskihinta on reilusti 9 eskon päällä, mutta mielestäni maltillisen arvostuksen ja kohtalaisen osinkotuoton vuoksi ehdein jo tuplata pienen positioni. Nousevaan kurssiin luonnollisesti. Päätin jo viime vuoden puolella lopettaa tuon average downin.

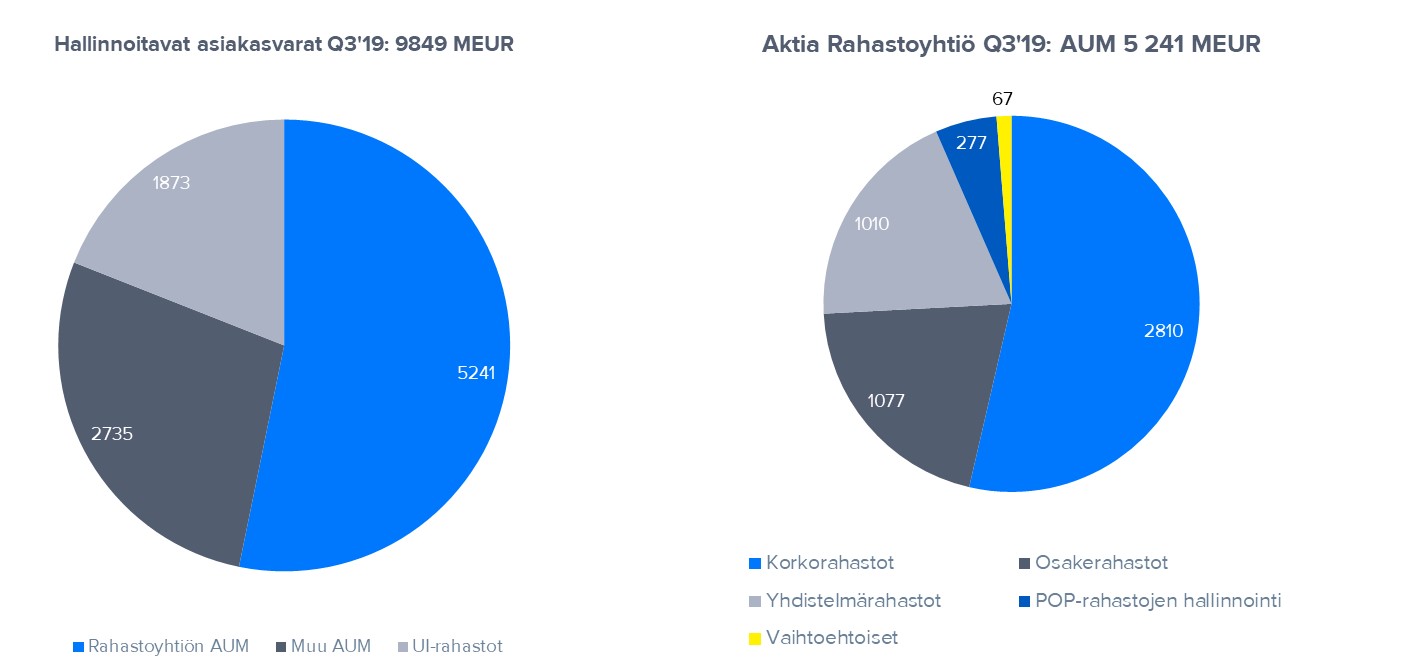

Aktiassa on mielestäni se hyvä puoli, että yhtiöllä on tällä hetkellä kohtuullisen hyvät kasvunäkymät kaikissa sen pääliiketoiminnoissa (Pankki, Henkivakuutus ja Varainhoito) eikä siis kyseessä ole pelkkä kulujen karsimiseen perustuva ennustettu tuloskasvu mitä useilla pankeilla on. Lisäksi yhtiö saanut tarvittavan peruspankkijärjestelmän uudistuksen valmiiksi ja tulevat investointitarpeet varsin maltillisia. Pieni riski on se, että Varainhoidon kasvu on viime vuosina nojannut paljon yksittäisiin tuotteisiin eli kehittyvien markkinoiden korkorahastoihin. Kuitenkin näiden kansainvälistyminen on edennyt erittäin lupaavasti (1,9 miljardia euroa AUM käytännössä luotu kahdessa vuodessa kahdella rahastolla) ja arvioisin että potentiaalia on vielä paljon. Tällä hetkellä kansainvälinen myynti on ollut sopimuskumppani UI:n kanssa pääosin saksankielisessä eurooppassa ja pidän ihan realistisena mahdollisuutena, että tämä AUM voitaisiin jopa moninkertaistaa euroopassa lähivuosina (yhtiö itse tavoittellee AUM:in kasvua 9,8 miljardia euroa => yli 15 miljardia euroa 2023 mennessä). Suurin osa Aktian AUM:ista (noin 2/3) on vielä instituutiovarainhoitoa ja korkovarainhoitoa ja nämä ovat vähemmän suhdanteille alttiita kuin retail- ja osakevarainhoito.

Analyytikko olisi tähän varmasti paras vastaamaan, mutta millä tavalla Aktian varainhoito poikkeaa verrokeista? Jostain videosta tai haastattelusta ymmärsin, että kehittyvät markkinat ja korot ovat ainakin jossain määrin mukana. Vai muistanko väärin?

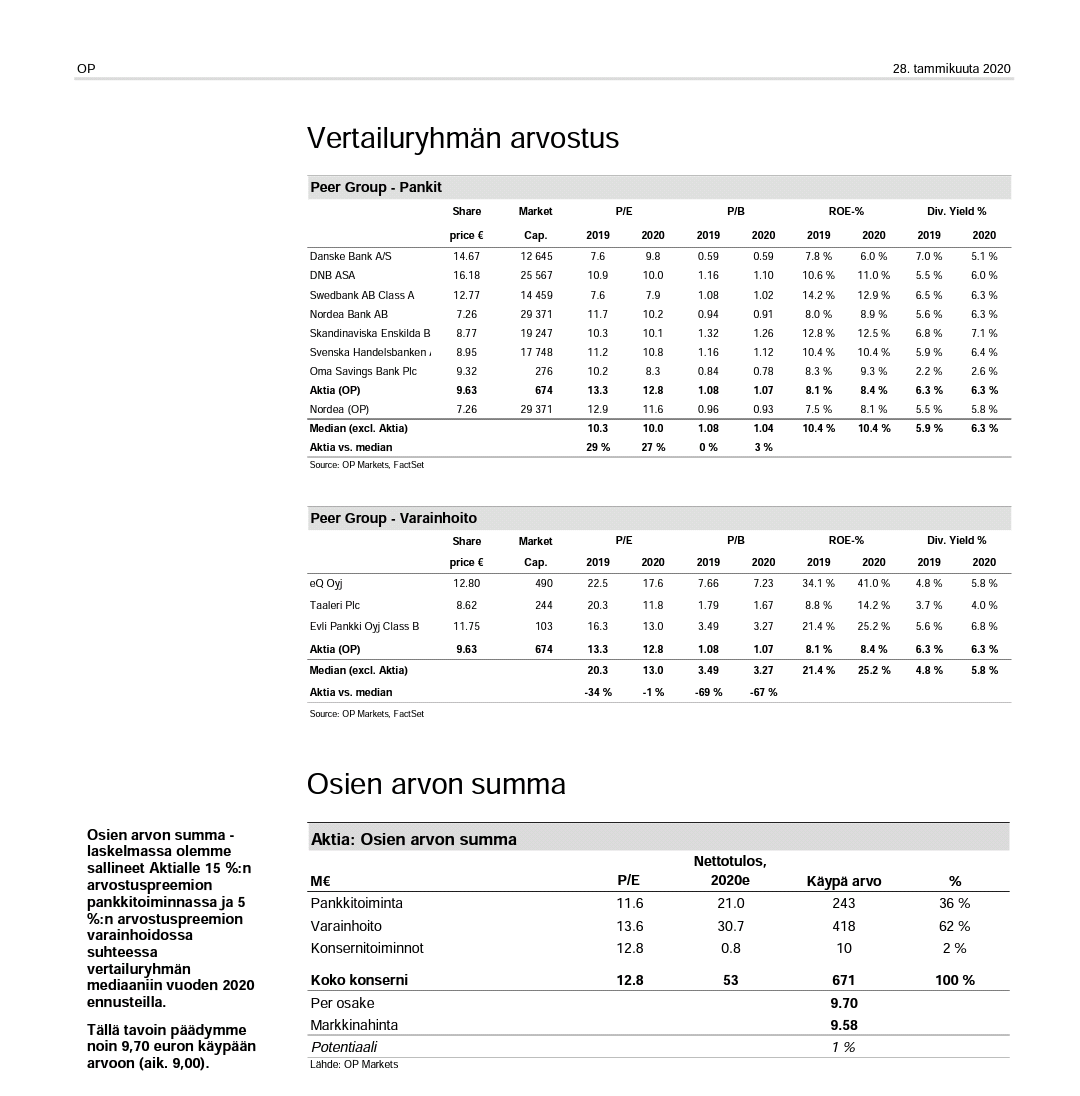

Muistat ihan oikein. Varanhoidon AUM on osaltaan korkopainotteinen (osake- ja yhdistelmärahastoja luokkaa vain noin 21 % Q3’2019 AUM:ista) ja instituutiopainotteinen (2/3) AUM:ista instituutiovarainhoitoa. Lisäksi kansainvälisille asiakkaille myytävien UI-Aktia kehittyvien markkinoiden korkorahastojen osuus merkittävä ja näillä myös erittäin hyvät kasvunäkymät. Ylhäällä viimeisimmät kuvat AUM:in jakaumasta. Yhtiön varainhoito on arviomme mukaan vähemmän suhdanteille altis kuin useilla verrokeilla, joilla AUM painottuu retail-varainhoitoon.

Kiitoksia vastauksista. Tuli tehtyä vuoden ensimmäinen osakeosto tänään ja valinta kohdistui Aktiaan. Osinkotuottohan tässä on hyvällä tasolla ja jos kasvunäkymiäkin on niin hieno juttu.

En laita koko kommenttia, mutta pari pointtia nostan tänne. Näyttää siltä, että pankkitoiminta ei ole, kuten ei verrokeillakaan, mitenkään ihmeellistä. Nettotuloksesta varainhoito kuitenkin näyttelee jo yli puolta, jos oikein tulkitsen. Varainhoidon verrokkeihin nähden Aktian arvostus on siis maltillinen. Tulevaisuuden näkymät yhdistettynä osinkotuottoon antavat syyn jatkaa kyydissä.