Kurssireaktiosta ![]() päätellen on joku muukin eksynyt lukemaan Jessen julistusta ja valistusta.

päätellen on joku muukin eksynyt lukemaan Jessen julistusta ja valistusta. ![]()

![]()

![]()

1 tykkäys

Kiitokset jälleen mainiosta analyysivideosta.

Jos oikein olen ymmärtänyt, varainhoidon puolella Aktian vahvuus on lähinnä instituutioille suunnatussa kehittyvien maiden korkorahastotarjonnassa. Mihin perustuu Inderesin ennuste keskimäärin 11–12 % vuotuisesta AUM-kasvusta, ts. mistä se AUM-lisäys tulee? Em. videolla korvaan osui maininta Aktian laajentumisesta Euroopassa (kohdassa ~4:15). Tarkoittaako tämä laajentuminen sitä, että Aktia pyrkii hankkimaan uusia asiakkaita Euroopasta? Vai tarkoittaako se uusia kumppanuuksia UI:n kaltaisten yhtiöiden kanssa sijoitustuotteiden jakelusopimuksissa? En onnistunut löytämään tähän selkeää vastausta tuoreesta yhtiöraportista. Niin tai näin, raportissa mainittu 11–12 prosentin AUM-kasvuennuste tuntuu äkkiseltään melko rapsakalta.

4 tykkäystä

Kiitos palautteesta ja kysymyksistä! Kehittyvien markkinoiden korkorahastot ovat juurikin se vahvuus ja kasvu tulee jatkossa erityisesti näiden kv-kasvusta. Näiden AUM on kasvanut todella vauhdikkaasti (2019: +746 MEUR AUM) ja näkymät ovat meidän arvion mukaan hyvät. Yhtiö on keskittynyt niche-tuotteeseen, joka on menestynyt erittäin hyvin ja joka kiinnostaa nykyisessä markkinatilanteessa sijoittajia. Yhtiöllä on ollut vuonna 2019 jatkuvasti neuvotteluja käynnissä uusista jakelusopimuksista Eurooppaan näille rahastoille. Pelkästään muutama yksittäinen uusi jakelusopimus voisi kasvattaa näiden rahastojen myyntiä nopeasti.

Myös Aktian Rahastoyhtiön AUM kasvoi viime vuonna voimakkaasti (+673 MEUR) ja yhtiöllä on nyt strategisena tavoitteena laajentaa rahastojen tuotetarjontaa omalla tuotekehityksellä, yhteistyöllä tai yrityskaupoilla. Tässäkin kasvu voi olla nopeaa, koska yhtiöllä on nähdäkseni puutteita tuotetarjonnassa tällä hetkellä esimerkiksi alternatiivien osalta ja uusia tuotteita voidaan heti myydä nykyisissä jakelukanavissa. 11-12 % vuotuinen kasvu voi tuntua kovalta, mutta täytyy muistaa, että AUM kasvoi 17 % vuonna 2019 eli me ennustetaan kasvun hiipuvan. Toki kaksinumeroisen prosentuaalisen kasvun ylläpitäminen menee joka vuosi aina vaikeammaksi.

8 tykkäystä

Kiitos Jesse. Aktian rahastovarat siis kiinni paljolti kotimaan asuinkiinteistöissä, vai? Jos näin, niin onko tietoa, kuinka suuri osuus näistä kiinteistöistä on alueilla, joilla hinnat ovat romahtaneet/romahtamassa?

Masse-setä, FA, osaa sentään joskus puhua jorinan sijaan ihan asiaakin ![]()

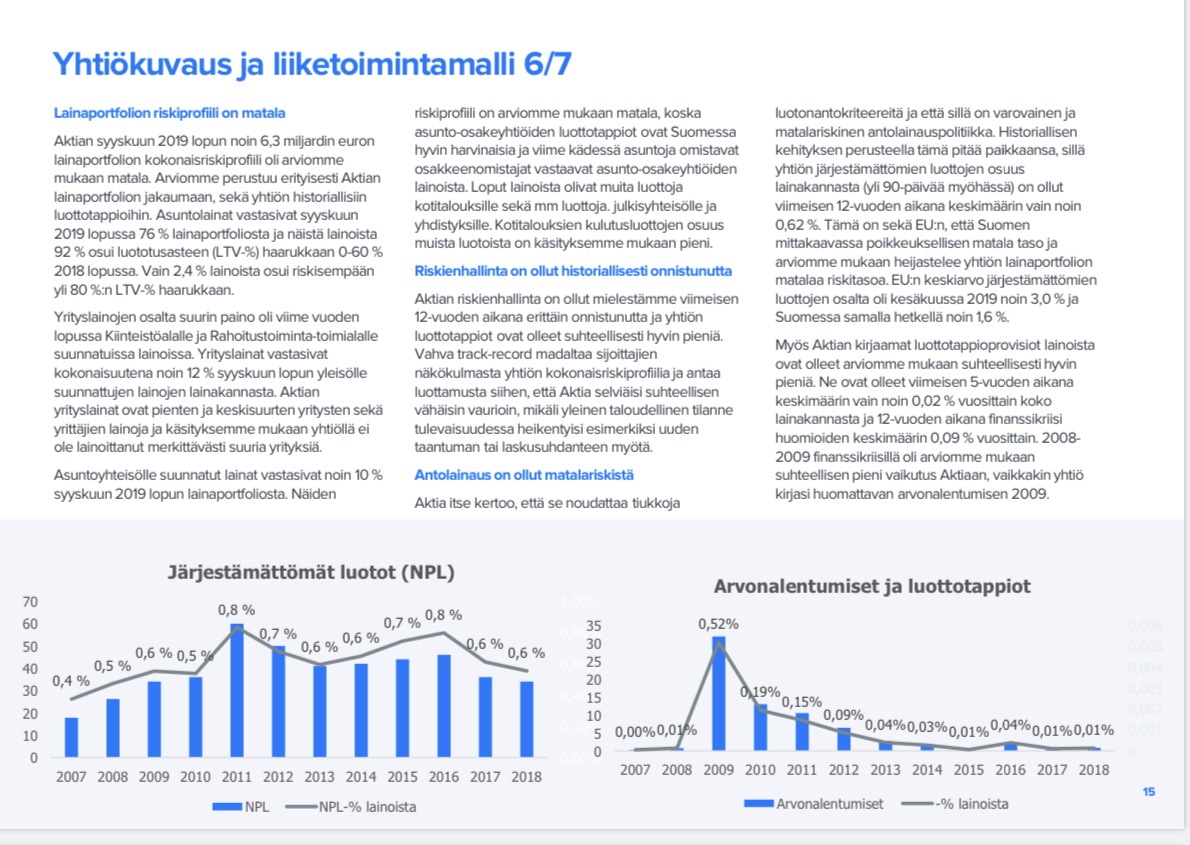

Aktialla on kiinteistöpuolella vain yksi toimitilarahasto, jossa on noin 100 MEUR:lla kiinteistöjä eli sen osuus AUM:ista on alle 1 %. Vai tarkoititko paljonko Aktian rahoitusvaroista on kiinni kotimaan asuinkiinteistöissä? Aktian likviditeettisalkusta noin 30 % eli 349 MEUR on vakuudellisia joukkovelkakirjalainoja. Näiden sisältöä yhtiö ei ole käsittääkseni avannut tarkemmin, mutta käytännössä ne ovat kiinteistövakuudellisia lainoja eli niissä on todennäköisesti pieni yhteys Suomen asuntomarkkinaan. Henkivakuutusyhtiön sijoitussalkussa taas noin 6,3 % on suoria kiinteistösijoituksia.

Suomen asuntomarkkinat muodostavat riskin Aktialle lähinnä yhtiön myöntämien lainojen kautta (76 % yhtiön myöntämistä lainoista on asuntolainoja). Näiden maantieteellistä jakaumaa ei ole avattu. Sitten Aktian varainhankinta on riippuvaista Suomen asuntomarkkinoista, koska käytännössä Aktia laskee liikkeelle kiinteistövakuudellisia jvk-lainoja, joissa sen itse myöntämät asuntolainat ovat siis vakuutena. Näitä oli Q3’19 lopussa noin 1,6 miljardia euroa eli noin 18 % Aktian taseen veloista. Näissä velkakirjoissa korkotaso on erittäin matala (alle 1 %) ja ovat olleet hyvä instrumentti Aktialle varainhankintaan. Jos Suomen asuntomarkkina heikkenisi merkittävästi, niin nämä velkakirjat eivät enää kävisi sijoittajille kaupaksi aikaisemmalla tavalla ja yhtiön varainhankinta kallistuisi.

1 tykkäys

Uskoakseni Aktian myöntämä asuntolainakanta kohdistuu varsin suurelta osin isoimpiin kasvukeskuksiin ja elinvoimaiselle rannikkokaistaleelle, joten en pidä lainoitettujen kohteiden vakuusarvon romahtamista merkittävänä riskinä. Ja muistaakseni Aktian luottotappiot ovat olleet varsin pieniä. (Ei tarkistettua faktaa.)

1 tykkäys

Verrattuna kilpailijoihin Aktian luottotappiot eivät ole olleet historiallisesti mitenkään suuria. Se selvisi myös finanssikriisistä suhteellisen kuivin jaloin.

Aktian toiminta on keskittynyt Suomen rannikkoseudulle ja kasvukeskuksiin. Asiakkaista keskimääräistä useampi on suomenruotsalainen. Heidän taloudellinen asemansa on yleensä keskimääräistä suomalaista parempi.

Aktian lainaportfolion koostumuksesta ja siihen liittyvistä riskeistä on @Jesse_Kinnunen avannut tarkemmin laajassa raportissa erityisesti sivulla 15.

4 tykkäystä

Kiitos näistä! On se vaan hienoa, kun karvalakki ei osaa ihan oikein kysyä, niin Jesse kaivaa esille sen mitä lakin olisi pitänyt osata kysyä ja vastaa sitten joka kohtaan ![]()

Masse-setä, FA, köröttelee siis edelleen turvallisella ja riskittömällä Aktia-kärryllä kohti kaakkoa ![]()

![]()

![]()

![]()

Jess!!!

1 tykkäys

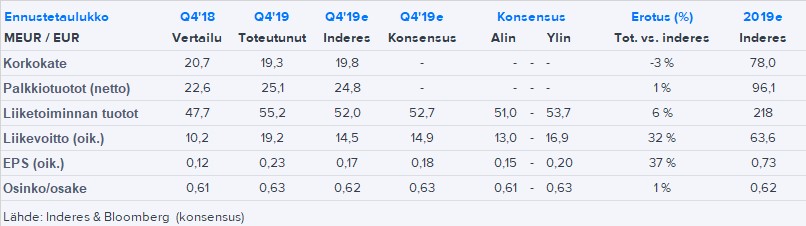

Selvästi konsensusodotuksia ja meidän odotuksia parempi Q4-tulos. Henkivakuutus ja Varainhoito tekivät vahvat tulokset, minkä lisäksi kulut laskivat. 2019 osinkoehdotus odotuksiin, 2020 ohjeistus noudatti yhtiön tuttua konservatiivista ohjeistuslinjaa ja oli meille neutraali.

6 tykkäystä

Hyvä tulos, kurssikin lähti laukalle. Viime vuoden p/e nyt 11,5/0,9 = 12,7

edit. Väärästä sarakkeesta. Vertailukelpoinen eps oli 2019 0,79€ → p/e 11,5/0,79 = 14,6

![]()

![]()

![]()

Masse-setä, FA, kai teillä muillakin on iso possa sitä toista tämän päivän rakettia? Jos et tiedä, niin kivaa aamun pikkupähkinää tiedossa ![]()

1 tykkäys

OP:n tuloskommentti tältä aamulta:

“Laskemme Aktian suosituksen VÄHENNÄ-tasolle (aik. Pidä) Q4-raportinjälkeen. Pohjannut korkokate ja säästötoimien eteneminen antavat erinomaiset eväät tuloskasvulle ja etenemiselle kohti 2023 tehokkuustavoitteita, varsinkin jos pääomamarkkinat säilyvät varainhoitotoimintaa tukevina. Suuri loikka tulostasossa ei kuitenkaan vaikuta todennäköiseltä, mikä käy ilmi myös pankin ohjeistuksesta. Tähän peilattuna vuoden 2020 P/E-kerroin 14,2 on mielestämme korkea ja noin 20 % 5 vuoden keskimääräisen tason yläpuolella.”

Olen ohuesti eri mieltä tuosta lopusta, vaikka vastassa on asiantuntevampi ja viisaampi kuin minä. Jos arvostuskerroin on 20 prosenttia 5 vuoden keskimääräistä tasoa korkeampi, niin syyt lienevät kuitenkin parantuneissa fundamenteissa? Onko edellä kerrotusta ymmärrettävä, että P/E -luku on kallis suhteessa yhtiöön itseensä vai suhteessa verrokkeihin?

1 tykkäys

Kohti kaakkoa eli alaspäin tullaan? Erikoinen sijoitustapa ![]()

1 tykkäys

Setä lueskeli aamutuimaan Jessen Aktia-rapsan: mukana ollaan edelleen ![]()

Masse-setä, FA, ulkoistanut analyysit jo vuosia sitten: kannattaa ![]()

![]()

![]()

![]()

![]()

Onhan se arvostuskuva aika kireä ainakin verokkeihin nähden. Ei pankeista makseta tällä hetkellä kummoista hintaa ainakaan länsimaissa. Joku lätäkön tuon puolen viime vuosien segmentinpriimus JP Morgan Chasekin treidaa 14% Roe:lla, pankiksi vahvalla viime vuosien kasvulla ja kasvun jatkoa lupaavilla ennusteilla P/E:llä 12,8, niin tuntuisi ihan perustellulta väittää Aktian arvostuksen olevan koholla. Muilla pohjoismaisilla pankeilla tilanne ei ole yhtään parempi.

1 tykkäys

Tein saman huomion suhteessa verrokkeihin, mutta ovatko verrokit oikeasti verrokkeja vai ainoastaan samalla toimialalla toimivia pankkeja? Enkä purematta niele tuota argumenttia kireistä arvostuskertoimista, jos vertailukohde on yhtiön viiden vuoden takainen ja aikainen suoritus. Saamani käsityksen mukaan jonkin verran on tapahtunut yhtiössä viiden vuoden aikana.

Lisäys: Jos verrokit olisivat osin enemmän varainhoidon puolelta, hyväksytyt arvostuskertoimet olisivat taas korkeammat?

1 tykkäys

Nostetaan keskusteluun nämä @Jesse_Kinnunen pointit viime viikolla julkaistusta Aktian laajasta raportista:

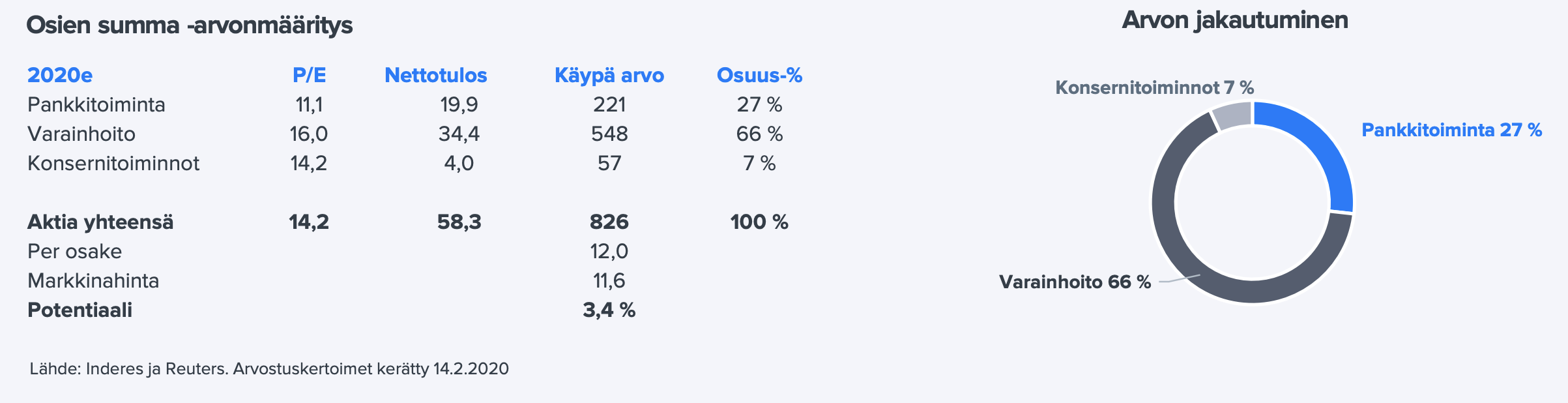

Aktian arvonmäärityksessä on huomioitava se, että yhtiö ei ole pelkästään pankki, vaan finanssikonserni, jolla on useita eri liiketoimintoja. Yhtiön liiketoiminnassa on viime vuosina tapahtunut myös niin paljon muutoksia, että historialliset arvostuskertoimet eivät mielestämme annan luotettavaa kuvaa osakkeen käyvästä arvosta ja sijoittajien pitäisi hyödyntää osaketta arvioitaessa myös muita arvostusmenetelmiä.

Olemme soveltaneet Aktian arvonmäärityksessä neljään eri arvonmääritysmenetelmää: historialliset arvostuskertoimet, verrokkiryhmäarvonmääritys, osinkomalli (DDM) ja osien summa -arvonmääritys.

Annamme suurimman painoarvon osien summa – arvonmääritykselle, koska se mielestämme huomioi oikein Aktian eri liiketoimintojen erilaisen tuotto/riski -profiilin.

Yllä oleva kuvakaappaus on tämänpäiväisestä yhtiöraportista, mistä käy ilmi osien summassa käytetyt arvostuskertoimet.

EDIT: Olimme bäjöjään @Don_Jari yhtäaikaa asian päällä ![]()

2 tykkäystä

"Aktian osakkeen arvostuskertoimissa on mielestämme laskuvaraa, mutta lähivuosien noin 8 %:n vuotuinen keskimääräinen tuloskasvu ja 6 %:n osinkotuotto tarjoavat yhdessä edelleen kohtuullisen tuotto-odotuksen sijoittajille. Osinkotuottoon liittyvä riski on mielestämme myös matala yhtiön konservatiivisen pankkitoiminnan ja historiallisesti onnistuneen riskienhallinnan takia. Näkemystämme tukee se, että osakkeessa on arviomme mukaan lyhyen tähtäimen positiivisia kurssiajureita nähtävillä ja odotamme näiden tukevan osaketta.

Painotamme, että Aktia ei ole pelkästään pankki, vaan

finanssikonserni, jolla on myös muuta liiketoimintaa, kuin pankkiliiketoimintaa. Osakkeen arvonmäärityksessä pitäisi mielestämme ottaa huomioon yhtiön Varainhoitoliiketoiminta, sen erinomaiset kasvunäkymät ja riski/tuotto -profiili, joka mielestämme poikkeaa olennaisesti verrokkiryhmän keskimääräisestä tasosta. Emme itse pohjaa Aktian arvonmääritystä pelkästään Pohjoismaisen pankkisektorin arvostustasoon."

Taas olisi tarvinnut aloittaa Jessen raportista ensin. Vastaus löytyi sieltä.

2 tykkäystä

Parasta palvelua ikinä. Taas ajatusta nopeampia. Kiitos Jesse ja Antti!

2 tykkäystä