Onko kommentteja uuteen pääomistajaan liittyen?

1 tykkäys

Kurssinousu sitä luokkaa, että fuusio/ostohuhua täytyy olla liikkeellä ![]()

Masse-setä, FA, ostotarjous 16eetua kipale = setä ![]()

![]()

![]()

Avataan tännekkin vähän ajatuksia Aktian uusiin pääomistajiin liittyen. Tosiaan RG Partners (RG Partners Oy:n välittömiä tai välillisiä osakkeenomistajia ovat Rettig Group Oy Ab (30,0 %), Svenska litteratursällskapet i Finland r.f. (25,0 %), Georg Ehrnrooth (12,5 %), Janne Larma (12,5 %), Carl-Gustav Ehrnrooth (10,0 %) sekä Henrik Ehrnrooth (10,0 %).) on nousemassa Aktian suurimmaksi omistajaksi. Mielenkiintoiseksi tämän tekee se, että käytännössä RG Partnersin omistajat ovat kaikki eQ:n pääomistajia. Mielestäni on selvää, että tämä ei ole sattumaa ja kyseessä ei ole finanssisijoitus. On käytännössä varmaa, että kyse on strategisesta sijoituksesta jonka taustalla voisi hyvin olla ajatus laittaa eQ ja Aktia yhteen (vaikea keksiä muita syitä tälle). Käytännössä järjestely olisi pakko tehdä fuusiona, sillä kummankaan toimijan rahkeet eivät riittäisi toisen ostamiseen.

eQ+Aktia yhteenliittymä synnyttäisi uuden merkittävän varainhoitajan Suomeen (AUM +25mrd), jolla olisi myös pankkiliiketoimintaa. eQ:n ja Aktian varainhoidot täydentäisivät toisiaan varsin hyvin ja lisäksi tämän kokoluokan fuusio tarjoaisi myös merkittäviä kustannussynergioita toimialalle tyypillisesti.

Uuden yhtiön liikevaihto olisi noin 300 MEUR (Aktia 218M eQ 66M) ja liikevoitto 110 MEUR (Aktia 73m eQ 36m). Nykyisillä markkina-arvoilla eQ:n omistajat saisivat yhtiöstä hieman yli 40% ja Aktian omistajat noin 60%. Sinänsä mielenkiintoista, että vaikka Aktia onkin tässä se suurempi yhtiö, niin eQ vaikuttaa olevan kuskinpaikalla. Arvostuskertoimet olisivat tässä järjestelyssä vahvasti eQ:n omistajien puolella, sillä eQ:n 2019 ja 2020 P/E-kertoimet ovat 24x ja 19x, kun Aktian vastaavat ovat 13x ja 12x. Tässä mielessä täysin ymmärrettävää, että eQ on se kuka tätä ajaa.

Minkä arvoinen uusi yhtiö sitten olisi? Nykyiset markkina-arvot antaisivat uudelle yhtiölle 1,3mrd markkina-arvon. Kumpaakaan yhtiötä ei voi pitää nykykertoimilla aliarvostettuna ja näin ollen kertoimissa tuskin olisi automaattista nousuvaraa fuusion jälkeen. Fuusion potentiaali nojaisikin 1) synergioihin (operatiiviset + kustannus) sekä 2) yritysjärjestelyihin. Synergioiden osalta operatiivisia synergioita olisi varainhoidon puolella merkittävästi tarjolla (ristiinmyynti etc.). Kustannussynergioita olisi arvioni mukaan myös runsaasti tarjolla, etenkin Aktian puolelta.

Yritysjärjestelyiden osalta eQ-Aktia voisi hyvin toimia alan konsolidaattorina suuren kokoluokkansa turvin. Toinen kiinnostava järjestely olisi Aktian pankkitoiminnan myynti. Pankkitoiminta sitoo paljon pääomia ja samalla sitä hinnoitellaan selvästi varainhoitoa matalammilla kertoimilla. Mielestäni olisi hyvin realistinen skenaario, että eQ-Aktia keskittyisi puhtaasti varainhoitoon ja myisi pankkitoiminnan esim. OmaSP:lle.

Hetki saadaan ainakin odottaa ennen kuin jotain tapahtuu, sillä RG Partnersilla ei vielä ole keskuspankin lupaa ylittää 10%:n omistusta Aktiassa. Tämä kuitenkin muodollisuus ja luvan pitäisi tulla ihan pian. Eletään jännittäviä aikoja ![]()

17 tykkäystä

Sopisiko Ålandsbanken Aktian pankkitoiminnan ostajaksi paremmin kuin OmaSP?

OmaSP:llä vois ainakin olla tilinpäätöksen mukaan, jotain tekeillä.

“Odotamme alalla tapahtuvan rakennejärjestelyitä ja olemme mielellämme mukana niissä keskusteluissa.”

1 tykkäys

Ålandsbanken top 20 löytyy myös: Fennogens (Ehrnrooth), Chilla Capital (Larma), Litteratursällskapet & Anchor (Rettig), eli melko sama omistuspohja näillä kaikilla.

3 tykkäystä

Olin havaitsevinani usean prosentin suuruisen arbitraasin Ålandsbankenin A- ja B-sarjojen välillä tänään, mutta en tutkinut tilannetta sen enempää. Näinköhän on jotain tekeillä vai meneekö mitättömän vaihdon piikkiin…?

Kiitos hyvästä yhteenvedosta.

Tiedätkö miten eQ on omilla rahoillaan mukana omissa tai muissa sijoituskohteissa? Lähinnä mietin tätä sitä kautta, että kestääkö Aktian vakavaraisuus näitä sijoituksia? Tämä voisi olla vähintään hidastava tekijä fuusiosuunnitelmissa.

Toki tätä skenaariota ei tarvitse miettiä, jos Aktian pankkiliiketoiminta ja pankkistatus myydään/puretaan ennen mahdollista fuusiota.

En tunne kumpaakaan niin hyvin että osaisin vertailla kumpi sopii paremmin. Tuo alla mainittu omistusrakenne Å:ssa on kyllä mielenkiintoinen ![]()

eQ:lla on omia tasesijoituksia noin 20m ja tämä ei olisi ongelma vakavaraisuuden kannalta.

1 tykkäys

Olisiko jonkinlainen suurempi useamman pankin fuusio mahdollinen skenaario (esim. Aktia, Oma Säästöpankki ja Ålandsbank)? Osuuspankeissahan tällainen useamman alueellisen pankin yhdistymiskehitys on ollut tovin jo käynnissä ja tuntuu että synergiaetuihin ja regulaatioon vedoten rakennellaan yhä suurempia ja suurempia kokonaisuuksia kiihtyvällä tahdilla? Onko suuruuden ekonomia toimiva tällaisessa poikkeuksellisessa nollakorkojen ympäristössä ja regulaatiotsunamin jälkimainingeissa?

Lisäys: Jos ajatellaan siis, että varainhoito jollain tavalla irtautuu perinteisemmästä pankkiliiketoiminnasta.

Kyllä, pankeissa suuruuden ekonomia on lähtökohtaisesti paras tapa taistella toimialan muutoksia vastaan. Isompi koko mahdollistaa laajemmat hartiat digipanostuksiin, keventää regulaation suhteellista taakkaa yms. Pitää muistaa, että tämmöiset kolmen yhtiön fuusiot/järjestelyt ovat todella harvinaisia ja en näin ollen hirveästi todennäköisyyttä tälle antaisi vaikka paperilla voisikin olla fiksu liike.

2 tykkäystä

Konttoreiden ja toimipisteiden näkökulmasta jokaisella näyttää ainakin jollain tasolla olevan oma ydintoimialueensa, joten jos yhdistymisiä tapahtuisi, ei konttoriverkostossa hirveästi päällekkäisyyksiä ole. Kaikki toki operoivat enemmän tai vähemmän eteläisessä ja/tai läntisessä Suomessa.

3 tykkäystä

Heh, katsoin vähän aihepiiriä ja karttaa huolimattomasti ja ensimmäisenä tuli mieleen koronavirustartunnat Suomessa🙂

1 tykkäys

Onko veljeksillä Inderesillä tietoa, miten tällaiset suuremmat markkinaturbulenssit ovat vaikuttaneet yritysjärjestelyihin yleisesti ottaen? Itsellä ei ole kokemusta sijoittajana IT-kuplasta eikä finanssikriisistä. Ovatko esimerkiksi lisänneet tai vähentäneet niitä? Vai onko merkitystä? Piensijoittajat ainakin Sammon osalta tuntuvat odottavan kovastikin ostotarjousta Topdanmarkista. Jos ja kun erikoistilanteet tarjoavat piensijoittajalle ostopaikkoja, voisi ajatella sen tarjoavan paikkoja myös yritysjärjestelyjen näkökulmasta.

Lisäys: Tämän olisi tietysti voinut esittää myös Q&A -osiossa.

1 tykkäys

Eilisten Aktia-uutisten jatkeeksi:

Aktia ilmoittaa verkkosivuillaan, että esimerkiksi Government Bond+ -korkorahaston kaikki rahaston toimeksiannot on ”väliaikaisesti keskeytetty”. Samanlaisia ilmoituksia on on muidenkin korkorahastojen kohdalla.

5 tykkäystä

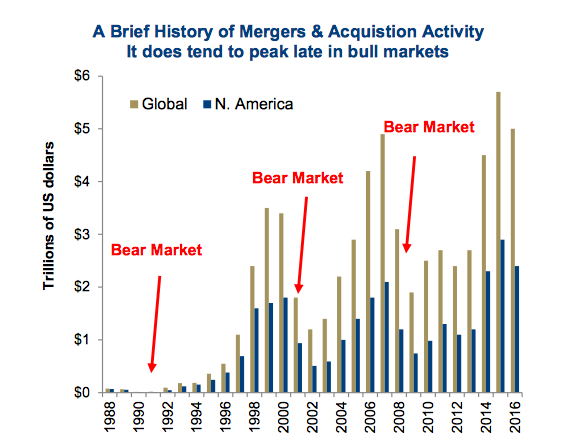

Tyypillisesti markkinaturbulenssi heikentää yritysjärjestelyaktiviteettia merkittävästi. Tämä johtuu siitä, että rahoituksen saanti vaikeutuu ja lisäksi yhtiöt keskittyvät ennemmin pelaamaan puolustuspeliä (suojelemaan likviditeettiä yms.) kuin hyökkäämään. Yleensähän parhaat diilit tehdään juuri silloin kun kukaan muu ei halua ostaa (sama pätee pörssissä!) ja ne kenellä on mahdollisuus operoida huonossa ympäristössä ovat yleensä voittajia.

Tässä pari vuotta vanha kuva, joka kertoo mielestäni kaiken oleellisen:

3 tykkäystä

Kiitos jälleen kerran selventävästä ja ytimekkäästä vastauksesta! Viimepäivinä olemme myös saaneet lukea toistuvasti Finanssivalvonnalta tullutta viestiä siitä, miten pankkeja ja vakuutusyhtiöitä kehotetaan tai määrätään pidättäytymään muun muassa voitonjaosta. Oletan, että tällä on myös osaltaan vaikutusta noihin yritysjärjestelyihin, sikäli kun ne vaikuttaisivat yrityksen vakavaraisuuteen?

Toisin sanoen Helsingin pörssin finanssisektorilla sen paremmin kuin pankkisektorilla ei ole tuon näkemyksen perusteella odotettavissa merkittäviä yritysjärjestelyjä lyhyellä aikavälillä, mutta…

…tilanteesta voisivat hyötyä esimerkiksi Berkshire Hathawayn kaltaiset yhtiöt, joiden isossa säästöpossussa riittää rahaa.

Nuo viranomaisten määräykset/suositukset koskevat vain voitonjakoa ja eivät rajoita millään tavalla yritysjärjestelyjä. Vakavaraisuuden heikentyminen rajoittaa yhtiöiden kykyä tehdä yritysostoja (heikentää yleensä vakavaraisuutta kun ostokohteesta kirjataan liikearvoa), mutta fuusioihin tämä ei vaikuta (fuusio lähtökohtaisesti neutraali vakavaraisuusmielessä).

1 tykkäys