Aktia Pankki Oyj:nosavuosikatsaus1.1.–31.3.2021. Vahva alkuvuosi Aktialle – hyvät tuotot nostivat vertailukelpoista liikevoittoa

Vuosineljännes lyhyesti

Korkokatteen hyvä kehitys jatkui etupäässä yrityslainojen vahvan kasvun ansiosta

Asuntokauppa edelleen vilkasta ja erityisesti vapaa-ajan asuntojen kysyntä jatkoi kasvuaan

Hallinnoitavat varat pysyivät vuodenvaihteen tasolla ja olivat 10,4 miljardia euroa

Aktian kehittyvien markkinoiden sijoitustuotteiden nettomerkinnät laskivat jonkin verran, kokonaisvaikutus tulokseen ei kuitenkaan merkittävä

Positiiviset arvonmuutokset ja vakaa vakuutustekninen tulos nostivat henkivakuutusnettoa

Aktia ja Taaleri toteuttivat Taalerin varainhoitoliiketoiminnan ostoa koskeneen yritysjärjestelyn 30.4.2021

Näkymät 2021 (ennallaan)

Vuoden 2021 vertailukelpoisen liikevoiton odotetaan olevan selvästi korkeampi kuin vuonna 2020 olettaen, että markkinakehitys ja yhteiskunnan olosuhteet pysyvät edelleen vakaina.

Toimitusjohtaja Mikko Ayub:

Aktian ensimmäinen vuosineljännes oli yhtiölle vahva. Korkokate nousi 21,3 (19,7) miljoonaan euroon ja sen hyvä kehitys jatkui näin viime vuodesta. Vahvan korkokatteen taustalla on niin kasvanut antolainaus kuin aktiivinen hinnoittelu yrityslainanannossa. Myös rahoituksen kustannukset pysyivät edelleen maltillisella tasolla. Henkilöasiakaspuolella marginaaleissa ei ole tapahtunut merkittävää muutosta. Asuntokauppa oli edelleen vilkasta ja erityisesti vapaa-ajan asuntojen kysyntä jatkoi kasvuaan. Digitaalisen asuntokaupan osuus kasvoi edelleen.

Nettopalkkiotuotot vuosineljänneksellä pysyivät viime vuoden tasolla ja olivat 25,0 (25,2) miljoonaa euroa. Aktian hallinnoitavat varat kauden lopussa olivat 10,4 (31.12.2020 10,4) miljardia euroa. Aktian kehittyvien markkinoiden sijoitustuotteissa nettomerkinnät laskivat jonkin verran, mutta niiden kokonaisvaikutus tulokseen ei ollut merkittävä. Asiakkaiden muuttuneet kulutustottumukset ja vähentynyt luottokorttien käyttö näkyivät edelleen alentuneina korttimaksuina.

Henkivakuutusnetto oli 9,9 (-5,2) miljoonaa euroa ja sen osalta vuosineljännes oli erinomainen. Positiiviset markkina-arvojen muutokset tukivat osaltaan hyvää kehitystä, mutta myös vakuutustekninen tulos oli vakaa. On myös hyvä muistaa, että vertailukauden heikkoa tulosta viime vuoden ensimmäisellä neljänneksellä rasittivat koronapandemian aiheuttama markkinalasku ja sitä seuranneet negatiiviset arvonmuutokset.

Jakson vertailukelpoiset kulut olivat 38,7 (35,6) miljoonaa euroa ja nousivat näin selvästi viime vuodesta. Kustannuspohjassa on kuitenkin myös Taalerin varainhoitoliiketoiminnan ostoon liittyviä kertaluontoisia kuluja, joita kirjattiin neljännekselle 1,2 miljoonaa euroa. Lisäksi liiketoiminnan kulut sisältävät koko vuoden arvioidun luottolaitosten vakausmaksun 2,8 (2,3) miljoonaa euroa.

Finanssivalvonnan asettaman maksukyvyttömyysmääritelmän muutos laskentamalleissa nosti luottotappiovarausta noin 0,8 miljoonaa euroa. Lisäksi ECL-mallin makro-oletukset päivitettiin, millä puolestaan oli 0,6 miljoonan euron positiivinen tulosvaikutus. Luottotappiot pysyivät yhä maltillisella tasolla.

Aktian vertailukelpoinen liikevoitto vuoden ensimmäisellä neljänneksellä oli 16,9 (2,8) miljoonaa euroa. Olen erittäin tyytyväinen tulokseen siitäkin huolimatta, että meneillään olevalla covid-pandemialla on edelleenkin jonkinlaisia vaikutuksia tuottoihin.

Tunnusluvut

(milj. euroa)

1Q2021

1Q2020

∆%

2020

4Q2020

∆%

3Q2020

2Q2020

Korkokate

21,3

19,7

8 %

80,7

20,8

2 %

20,0

20,1

Nettopalkkiotuotot

25,0

25,2

0 %

97,6

25,4

-1 %

24,2

22,9

Henkivakuutusnetto

9,9

-5,2

-

19,9

10,2

-3 %

4,7

10,1

Liiketoiminnan tuotot yhteensä

57,9

39,9

45 %

201,1

57,0

2 %

49,4

54,8

Liiketoiminnan kulut

-38,7

-35,6

9 %

-142,2

-36,4

6 %

-33,8

-36,3

Arvonalentumiset luotoista ja muista sitoumuksista

-2,2

-1,4

58 %

-4,0

-0,8

169 %

-0,1

-1,8

Liikevoitto

16,9

2,8

508 %

54,8

19,7

-14 %

16,0

16,3

Vertailukelpoiset liiketoiminnan tuotot1

57,9

39,9

45 %

201,1

57,0

2 %

49,4

54,8

Vertailukelpoiset liiketoiminnan kulut1

-38,7

-35,6

9 %

-141,9

-36,3

7 %

-33,8

-36,3

Vertailukelpoinen liikevoitto 1

16,9

2,8

508 %

55,1

19,8

-15 %

16,0

16,5

Kulu/tuotto-suhde

0,67

0,89

-25 %

0,71

0,64

5 %

0,68

0,66

Vertailukelpoinen kulu/tuotto-suhde1

0,67

0,89

-25 %

0,71

0,64

5 %

0,68

0,66

Osakekohtainen tulos (EPS), euroa

0,20

0,03

567 %

0,61

0,22

-9 %

0,18

0,19

Vertailukelpoinen osakekohtainen tulos (EPS), euroa1

0,20

0,03

567 %

0,61

0,22

-9 %

0,18

0,19

Oman pääoman tuotto (ROE), %

8,6

1,4

533 %

6,7

9,2

-7 %

7,8

8,4

Vertailukelpoinen oman pääoman tuotto (ROE), %1

8,6

1,4

533 %

6,7

9,3

-7 %

7,8

8,5

Ydinpääoman suhde (CET1), %2

13,8

15,9

-14 %

14,0

14,0

-2 %

15,6

15,7

Vaihtoehtoinen tunnusluku ilman vertailukelpoisuuteen vaikuttavia eriä

Kauden lopussa

Webcast-lähetys tulostilaisuudesta

Tulostilaisuudesta järjestetään suora webcast-lähetys 5. toukokuuta 2021 klo 10.30. Sitä voi seurata suorana osoitteessa Interim Report January–March 2021.

Historialliset kertoimet tai vahvasti pankkeihin painottuva verrokkiryhmä eivät kuitenkaan anna hyväksyttävistä arvostuskertoimista mielestämme oikeaa kuvaa, sillä Aktian sijoitusprofiili muuttuu Taaleri-järjestelyn myötä merkittävästi ja perinteistä pankkiliiketoimintaa selvästi korkeimmilla kertoimilla arvostettava Varainhoito tulee näyttelemään yhtiön liiketoiminnassa jatkossa hallitsevaa roolia. Uskommekin, että markkinat alkavat kaupan myötä katsomaan Aktiaa jatkossa yhä vahvemmin varainhoitajana pankin sijaan ja odotamme tämän heijastuvan myös yhtiölle hyväksyttäviin arvostuskertoimiin.

Tätä lukiessa alkoi ajatus laukkaamaan, että millainen firma Aktia voisi olla 10v päästä. Omistajille kieltämättä herkullinen ajatus, että pankkitoiminnasta luovuttaisiin / eriytettäisiin jollain aikavälillä. Jos Taaleri diili menee yhtään sinnä päin kuin toivotaan, olisi todennäköisesti pelkän varainhoitoyksikön arvostus nykyistä koko arvostusta suurempi. Peruspankkitoiminnalle ei tietysti paljoa arvoa pysty laskemaan, mutta voisihan sille löytyä sopiva ostaja esim. yhdeltä saarelta Suomen ja Ruotsin välistä

Veikkaisin, että vaikka kysyttäisiin ihan kohtuullisen valveutuneilta osakesijoittajiltakin, Aktia miellettäisiin hiipuvaksi pankiksi, johon ei kannata koskea missään nimessä ja tuo vahva varainhoitopuoli jää pimentoon. Puhumattakaan sitten yksityissijoittajien suuresta massasta. Sinänsä erinomaista, että Aktia on (ainakin omasta mielestäni) alkanut viime aikoina tulla mainonnassaan enemmän varainhoitokulmalla ulos. Ålandsbanken painii mielestäni ihan saman ongelman kanssa.

Aktiahan ei ole vain iso kotimainen varainhoitaja vaan myös erinomaisesti sillä alalla pärjännyt.

Tuo pankkitoiminnan eriyttäminen ei olisi välttämättä ollenkaan huono idea ja minua ei ainakaan haittaisi, jos Aktia tekisi “Evlit” jossain kohtaa. Aktia olisi taas sen jälkeen paljon mielenkiintoisempi kumppani varainhoitajien konsolidaatiopelissä.

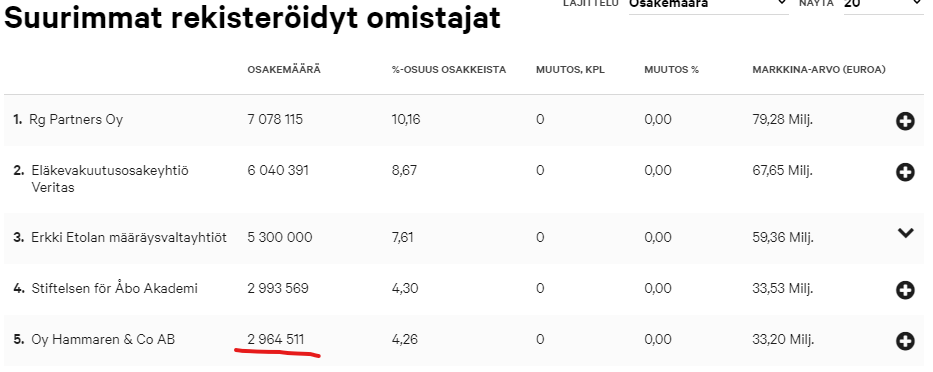

Ja mainittakoon vielä (on toki mainittu täällä monta kertaa aiemminkin, mutta mainitaan nyt vielä ainakin kerran), että aika näyttää minkälaisia suunnitelmia Aktian suurimmalla omistajalla RG Partnerssilla, jonka takana häärii eQ:n kaverit (von Rettigit, Ehrnroothtit ja Larma), että minkälaisia suunnitelmia heillä on pidemmällä aikavälillä. Larmakin siirtyi otolliseen aikaan eQ:n hallituksen puheenjohtajaksi keskittymään strategiatyöhön… No, ehkä hyvä nyt sulatella tämä Taaleri kauppa ensin, mutta tuonne 10v mennessä ehtii kyllä tapahtua vaikka mitä

kuinka suurena riskinä näet pitkässä juoksussa tuon, että Aktialla ei ole omia vaihtoehtoisia sijoitustuotteita? Eli voisiko Taalerista tulla pitkässä juoksussa Aktialle liian tärkeä ja Taaleri voisi yrittää ”väärinkäyttää” tätä asemaa? Aktialla on varmasti halutessaan mahdollisuus joko alkaa kehittelemään omia vaihtoehtoisia sijoitustuotteita tai hankkia niitä yritysostoin - voisiko tästä aiheutua kitkaa Aktian ja Taalerin välille (jos Taaleri vetäisi tästä laajentumisesta jotain johtopäätöksiä tulevaisuuden suhteen) ?

Ja miten sinun mielestäsi Aktian kannattaisi tämän asian suhteen edetä?

Jos tätä järjestelyä katsoisi tyhjiössä niin se vaikuttaisi lähes täydelliseltä, mutta kun miettii rationaalisesti niin tässä voi kyllä vielä tulla jos jonkinmoista mutkaa matkaan.

Saa spekuloida ihan kuinka värikkäällä kynällä haluaa ja täyden vastuunvapauksen kera

Hei haloo, hieman suhteellisuudentajua nyt. Morningstar rankkasi Aktian parhaaksi kolmessa sarjassa. Entä jos annettaisiin loistaa niissä ja tyydyttäisiin diiliin vaihtoehtoisten parhaan kanssa.

On tässä vielä joku aika, että Aktia voi kasvaa vireästä haastajasta isojen massojen eli meidän talouskouluja käymättömien Juurikki-pankkikarjaan kuuluvien varainhoitajaksi.

Disclaimer: Juurikki omistaa Aktiaa, vaikka enemmänkin voisi. Ainoa pieni Aktia-rahasto on negalla, mutta oma vika.

Sopiiko kysyä miksi Juurikin mielestä kyseessä on vaihtoehtoisten paras? Oletan, että Taaleriin viittaat. Älä ymmärrä väärin - hyvä firma kyseessä (omistan itsekin) jossa on paljon potentiaalia, mutta ainakin omasta mielestäni näytöt uupuvat, toistaiseksi. Toivon mukaan tähän saadaan pian muutos ja Taalerista kuoriutuu eQ:n kaltainen jyrä

Ja siis minulle ja varmasti muillekin sopii enemmän kuin hyvin että Taaleri ja Aktia keskittyvät omiin vahvuuksiinsa tällä erää. Tulevasta kun ei ikinä, jos Aktian kilpailija ostaa Taalerin pois kuleksimasta - mitäs sitten? Myydäänkö Suomen varakkaimmille henkilöille sitä kuuluisaa eioota vaihtoehtoisten osalta ja katsotaan sivusta pääomakatoa VAI olisiko hyvä olla Plan B

Juurikki ei enää päässyt Morningstarin sivuille maksumuurin takia, joten paras vaan nöyränä todeta, että Aktia sentään oli kolmessa luokassa paras.

Ehkä mielikuva “match made in heaven” koskikin mahdollisuutta, että nyt Taaleri voi myydä kaiken turhan pois ja vaihtaa pörssiyhtiö-nimekseen Garantia.

Ei Juurikki tahallaan narraa, mutta kun muussa elämässä on niin nöpön nugaa, voisi edes täällä heitellä vähän lonkalta, niin kuin oikeat ihmisetkin.

Mietinkin tätä yksi päivä, että jos Taaleri myisi vielä pääomarahastoliiketoimintansa pois ja jäljelle jäisi pelkkä Garantia niin tämä himmeli muistuttaisi vahvasti ”uutta” Sampoa sen jälkeen. Voisi mutulla veikata, että vanha Sampo ja Taaleri olivat ennalta-arvaamattomuuden sekä konglomeraattimaisuuden (tuskin on oikea suomenkielen sana) johdosta mielenkiintoisimmasta päästä seurata Saulin yhtiöistä. Kun taas ifin ja Garantian seuraamisen voisi kuvitella olevan vähemmän jännittävää. Toivotaan siis Saulin puolesta, että Taaleri ei myy kaikkea ”turhaa” pois

Me täältä ainoasta oikeaoppisesta puristisesta kielipoliisista täten julistamme ja tahdomme ystävällisesti enempien sanktioiden välttämiseksi yhteisymmärryksessä määrätä, että:

jatkossa mikään “con-glom-let-maisuus” tms. “siis sitä mitä ei helvetti edes kieliopillisesti korrektisti voi ääneen kirjoittaa”, ei enää täten ole sallittua, vaan tulee käyttää kieli- ja mielipuolisesti puhdistettua muotoilua: “king-kong-lettumahaisuus”.

Luin vastikään “Ahvenanmaan kuninkaan” eli Anders Wiklöfin elämänkerran, Muurarin pojasta miljonääriksi, jossa Wiklöf sivusi myös Ålandsbankenin ja Aktian välisiä kuvioita.

Ymmärtääkseni pankkien mahdollisella fuusiolla tai yhteistyön tiivistämisellä on spekuloitu enemmän ja vähemmän vähintään vuosituhannen alusta lähtien, ja Wiklöfin elämänkerran perusteella Aktia siihen vahvasti myös pyrki aikoinaan. Esteenä oli kuitenkin Wiklöf.

“- - olin fuusiota vastaan, minun mielestäni pankkien läheisempi kanssakäyminen olisi tarpeeksi. Sanoin suoraan, että niin kauan kuin minä olen pankin suuromistaja, Ålandsbankenin pääkonttoriin ei Aktian logoa laiteta. Tai olisin ehkä voinut äänestää fuusion puolesta, jos uuden pankin nimeksi olisi tullut Ålandsbanken.”

Aktia olikin jonkin aikaa Ålandsbankenin suurin omistaja ennen kuin se myi omistuksensa syksyllä 2011 Wiklöfille, kun oli tullut ilmeiseksi, ettei yhteistyön syventämisestä saada yhteisymmärrystä. Päätöstä joudutti Ålandsbankenin pääoman vahvistamiseksi tarvittu osakeanti. Aktian Ålandsbanken-retki suututti Wiklöfin.

“On totta, että suutuin Aktialle, joka ei halunnut olla mukana osakkeiden uusmerkinnässä. En nyt ihan puhuisi pettämisestä, mutta en voinut käsittää, miksi he ensin ostivat kaikki osakkeet ja tulivat suurimmaksi omistajaksi eivätkä sen jälkeen halunneetkaan olla enää mukana.”

Oli muuten erinomainen elämänkerta. Sopivalla tavalla pilke silmäkulmassa kirjoitettu. Suosittelen.

Juuri näin. Tuota oli muistaakseni jo aiemmin tässä ketjussa (tai sitten jossain ihan muualla) sivuttu. Kuten tuostakin on helppo tulkita, niin kauan kuin Kuningas Wiklöf on puikoissa ei Ålandsbanken muutu Aktiaksi. Minulle ja monelle muulle Aktian osakkeenomistajalle sopisi kuitenkin erittäin hyvin, että Ålandsbanken olisi ostajan roolissa ja ostaisi nimenomaan Aktian pankkipuolen ja nykyinen varainhoitobisnes jatkaisi pörssissä itsenäisenä ilman pankkiregulaatiota.

Wiklöf on myös jo varsin iäkäs ja seuraavien sukupolvien mietteistä ei ole tietoa.

Pitkässä salkussa, joten ei tässä ole kiire mihinkään. Nämäkin kaikki olisivat positiivisia optioita ja nykymeininkikin rullaa nykyiseen arvostustasoon nähden ihan kivasti. Spekulointi on kuitenkin hauskaa, joten sitä jatkakaamme.

Vaikea sanoa tässä vaiheessa onko tämä Aktialle ongelma, riippuu paljon siitä minkälainen kumppanimalli saadaan rakennettua. On selvää, että 2020-luvun varainhoitajalla pitää olla tarjolla kattava valikoima vaihtoehtoisia tuotteita ja ilman näitä jäät väistämättä perinteiseksi tuotetaloksi (allokaatio vaikea rakentaa nykyään enää korkojen ja osakkeiden varaan). Tässä luonnollisesti Taaleri keskiössä. Jos Taaleri-yhteistyö saadaan pelaamaan todella hyvin, niin mielestäni ei ole mikään ongelma että hoidat vaihtoehtoiset tuotteet kumppanien kautta ja keskityt itse asiakaspäähän sekä erinomaiseen perinteiseen varainhoitoon. Hyvä happotesti tälle kumppanimallille on se, että uskaltaako Aktia lisätä vaihtoehtoiset osaksi omaa perusallokaatiotaan. Jos luotat kumppaniisi niin paljon, että olet valmis rakentamaan perustarjontasi heidän tuotteiden varaan, on mallilla hyvä mahdollisuus lentää. Oletan, että aikovat näin tehdä, sillä muuten Taaleri-diilin logiikalta putoaa osin pohja pois. Lisäksi Aktian tulisi mielestäni rakentaa vaihtoehtoisiin myös muita kumppaneita Taalerin lisäksi 1) pienentääkseen riippuvuutta Taalerista ja 2) laajentaakseen tuotetarjontaa alueille missä Taaleri ei ole.

Voiko Taalerista tulla Aktialle liian tärkeä? Tämä on niin sanottu positiivinen ongelma, sillä se tarkoittaisi että Aktia on onnistunut integroimaan vaihtoehtoiset tuotteet osaksi tarjontaansa, integraatio on mennyt nappiin ja vaihtoehtoisten myynti on vetänyt (Aktian VH noussut seuraavalle tasolle). Lisäksi tässä skenaariossa myös Taaleri olisi todella riippuvainen Aktiasta, kun huomattava osa sen AUM:sta tulisi Aktian asiakkailta. Kyllä ne ongelmat tulevat ennemmin siitä, että toinen ei myy tarpeeksi toisen tuotteita tai toinen ei tee toiselle sopivia tuotteita etc.

Omien vaihtoehtoisten ramp-uppiin en tässä vaiheessa enää usko. Aktia on ns. hevosensa valinnut ja tällä mennään. Jos tämä malli osoittautuisi 2-3v päästä toimimattomaksi, olisi Aktia todella rumasti myöhässä vaihtoehtoisista ja käytännössä ainoa tapa päästä peliin olisi yrityskaupat.

Olet oikeassa, että kyllähän tämä on aika poikkeuksellinen kuvio. Paperilla tosi fiksu ja looginen, mutta samalla molemmat ottavat aika ison kumppaniriskin. Lisäksi kuviossa ei ole ristiinomistusta, eli molemmilla on lopulta hyvin selvä kenen etuja viimekädessä suojellaan Kyllähän tässä väkisin miettii, että miksei laitettu koko varainhoitoliiketoimintoja samantien yhteen, kun kerta niin hyvä strateginen fit löytyy? Päästäisi eroon mahdollisista intressiristiriidoista, ei oltaisi kumppanista riippuvaisia yms. Oma veikkaus, että T ei ole ollut halukas myymään Pääomarahastoja ja A ei ole ollut valmis maksamaan hintaa josta T ei olisi voinut kieltäytyä.

Toi on kyllä hyvä pointti, että vaihtoehtoisia tarjoavia kumppaneita olisi hyvä hankkia lisää - mahtaako Suomesta löytyä kuinka hyviä kandidaatteja vai pitääkö katseet suunnata ulkomaille? Jos mietitään listatuista yhtiöistä, jotka tarjoavat vaihtoehtoisia henkilöasiakkaille niin ensimmäisenä nousee mieleen eQ, joka voi jostain kumman syystä olla hyvinkin mahdollinen vaihtoehto tähän. CapMan olisi myös mielenkiintoinen, jos suostuisivat tekemään muutaman rahaston yksityissijoittajille. Nämäkään eivät taida täysin mennä päällekkäin Taalerin tuotetarjonnan kanssa? Aktialla kuitenkin sen verran iso asiakaskunta ja laaja jakelu, että kumppanin pitää olla nakkikioskia isompi, että voidaan ottaa isoja määriä rahaa sisään. Ruotsin puolelta luulisi löytyvän myös hyviä kumppaneita? Itse en tosin tuota länsinaapurimme markkinaa tunne alkuunkaan.