Ålandsbankenin Maailma-rahasto on eilen julkaistun kuukausikatsauksen mukaan kasvanut 1,3mrd euroon. Vastikäänhän se puhkaisi miljardin rajan. Jos ajatellaan 1,81% hallinnointipalkkiota, niin 100meur vastaa hallinnointipalkkiona 1,8 miljoonaa euroa, ja 300 meuron nousu 5,4 miljoonaa lisää ÅB:lle. Tuossa katsauksessa kuitenkin lukee, että rahaston hoidosta vastaa FIM – onko teillä kenelläkään tietoa, mitä tämä käytännössä tarkoittaa rahaston hallinnointipalkkioiden palkkioiden jakautumisen kannalta? Nimittäin jos palkkio tulisi suoraan ÅB.:lle, niin tämä nopea rahaston kasvu tarkoittaisi kulujen jälkeen miljoonien eurojen tulosparannusta…

4 tykkäystä

Rakenteilla kunnianhimoisilla tavoitteilla hyöstetty price fighter Ruotsin asuntolainamarkkinoille.

3 tykkäystä

Ensi tiistaina on Q1:n julkistus. Saattaa tulla hyvä oston paikka. Miksi? Tietysti siksi, että Ruotsin asuntolainabisnes on pitemmän päälle reilusti voittoa tuova, mutta ensialkuun on pelkkiä kuluja.

Tämän rasitteen lisäksi on toinenkin rasite, nimittäin koko vuoden vakausmaksu maksetaan Q1:llä. Eiköhän viime vuoden Q1-tulos niiannut pitkälti tästä syystä. EPS:t olivat Q1 0,35 €, Q2 0,50 €, Q3 0,55 € ja Q4 0,63 €.

Vakausmaksu muuten kasvoi 50 % toissa vuodesta viime vuoteen. Olisiko kasvanut myös nyt, kun pitää varautua pelastamaan Etelä-Euroopan pankit?

3 tykkäystä

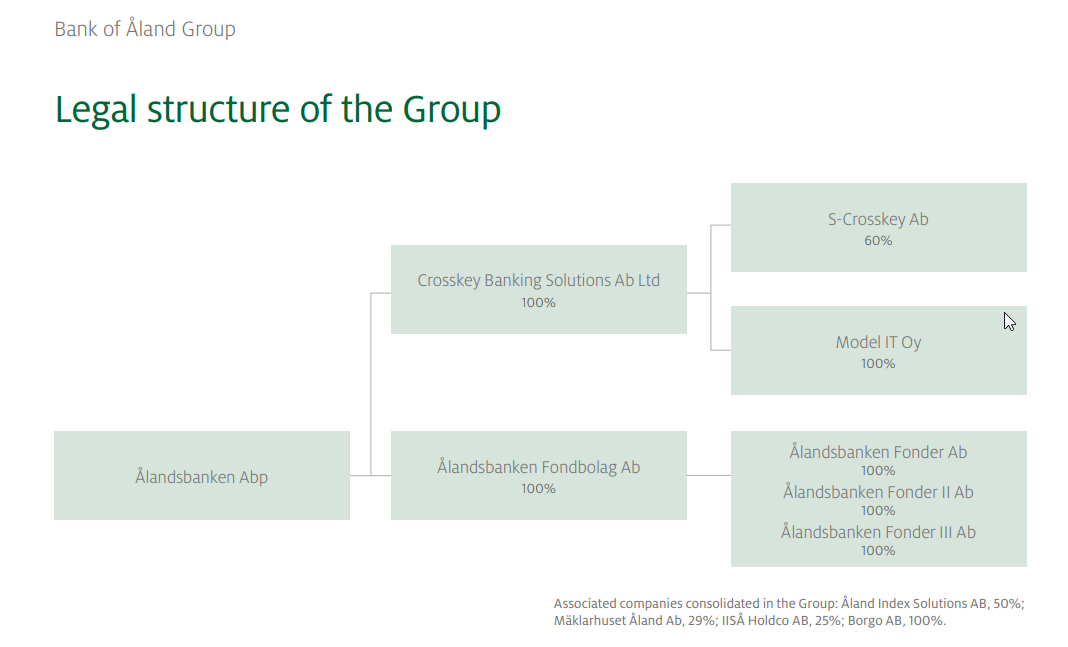

Aika hyvin ovat piilottaneet nämä kaikki bisnekset raportoinnissa. En ainakaan itse löydä mistään tietoa, miten paljon ÅB omistaa / kuinka paljon laittanut pääomaa näihin fintech-sijoituksiin tai joint venture -hankkeisin. Vai onko niin, että Crosskeyn kautta tekevät sweat equity -tyyppisesti jonkin osuuden itselleen… ÅB:n todellisen osien summa -valuaation ymmärtämiseksi näiden kasvuhankkeiden parempi ymmärrys olisi avainasemassa, mukaanlukien tämä Ruotsin Borgo.

3 tykkäystä

Osaako Juurikki muuten sanoa, mihin vakausmaksun suuruus perustuu? Lainakantaan, liikevoittoon, EKP:n mustasta laatikosta heitettyyn lukuun? Viime vuonnahan tämä oli tosiaan Ålandsbankenille 2 miljoonaa euroa. Kuten sanoit, vaikutus Q1 tulokseen on merkittävä. Evlin julkaisemasta tuloksesta (ja yleisestä alkuvuoden kurssinoususta ja kaupankäyntivolyymeista) voisi päätellä, että myös Ålandsbankenin Private banking puolelta tulee järkyttävän hyvä tulos. Kun asuntojakin asuntolainojakin nostellaan ennätystahtiin, ei ole lainkaan mahdotonta, etteikö Q1-tulos olisi vakausmaksusta huolimatta kaikkien aikojen paras.

Korona on kuitenkin ravistellut Ahvenanmaata ja ainakin minua huolettavat luottotappiovaraukset.

Sijoitettuja pääomia joutuu vähän metsästämään, joitakin näistä olin kirjannut muistaakseni johonkin ylös tehdessäni analyysia yhtiöstä. Katsotaan löytyisikö! Konsernirakenne kuitenkin löytyy englanninkielisen vuosikertomuksen alusta, tarkemmin sivulta 4, mutta taisit hakea euromääriä. https://www.alandsbanken.fi/uploads/pdf/result/arsredovisn2020en.pdf

3 tykkäystä

Juurikki ei tunne laskentatapaa, kun ei ole alalta. Viime vuonna se ei ollut 2 M€, vaan 2,6 M€. On se sentään vielä pienempi, kuin valtionvero 8,2 M€.

Juurikki vaahtosi jossain muussa ketjussa asiasta silloin, kun Suomen hallituksen se pitkä miesministeri hyväksyi suomalaisille pankeille yhä isommat vakuusmaksut tulevaisuuteen, jotta suojelisi veronmaksajia. Tarkoittaa varmaankin Etelä-Euroopan veronmaksajia, kun ei meidän pankeilla ole ongelmia.

Nykyistä vakausmaksuohjelmaa on maksettu jo vuosia ja sen osalta on enää kolmasosa maksamatta. Nyt luvattiinkin uusi isompi ohjelma, jossa sairaiden pankkien pelastus tehdään sen jonkin (ei tule nimi mieleen) pysyvän kriisinratkaisurahaston toimesta ja peritään terveiltä pankeilta jälkikäteen vakausmaksuina. Saadaan siis finanssisektorille sekä valtionverotus että EU-verotus.

Kerron luottotappiouhan de facto pienuudesta, kun ehdin. Viimeistään sunnuntaina.

3 tykkäystä

Kiitos korjauksesta vakuusmaksun suuruuden suhteen ja mekanismin suhteen. Taisi jäädä tuo 2 miljuunaa Pyysingin kolumnista pyörimään päähän.

Petaakohan se pitkä, lautakasoja takapihallaan varastoiva, hyvin monta vuorta takissaan omaava ministeri jotakin EU-eläkevirkaa itselleen? Muuta selitystä tälle uskomattomalle naiviudelle ja typeryydelle en keksi. Toisaalta taidan olla vähän tyhmä itsekin, kun täällä pohjolassa kärvistelen, rahojeni ollessa jo käytännlssä etelä-euroopassa, aurinkokin siellä paistaa vähän enemmän. Palmun alla on tilaa.

AAL laittoi tänään lappuja laitaan ihan huolella. Keräsin sieltä muutaman itsellenikin talteen.

1 tykkäys

Ei pitäis Juurikin kirjoitella levottomia, kun voi joku säikähtää. ![]()

Varsinkin, kun Q1 voi joka tapauksessa päästä viime vuoden tasolle. Firmahan on antanut arvion viime vuoden ennätystuloksen saavuttamisesta myös tänä vuonna.

Eiköhän ne lautakasat ole jo selvitetty.

Näennäinen naivius ja typeryys voi selittyä sillä, että Suomen politiikassa nähdään mikä on pakko, olipa siellä vallassa mikä tahansa puolue. Kekkosen aikaan kuunneltiin tarkasti Moskovaa, jotta voitiin säilyttää itsenäisyys. Nyt halutaan olla hintaan mihin luotettava osa EU:ta, ettei jäädä taloudellisesti ja poliittisesti yksin.

Kokonaisuus ratkaisee ja nyt heitettiin suomalainen finanssisektori susille, kun sutten valvoja lupasi, etteivät sudet tapa, vaan syövät vaan ison osan eväistä.

Miten tämä Ålandsbankenin vaikuttaa? Osakkeenomistajaa ehkä kiinnostaa, mikä osa voitosta kuuluu osakkeenomistajille, mikä valtiolle ja mikä EU:n kautta muiden pankkien kuprujen korvaamiseen, ettei talousjärjestelmä ihan romahda.

1 tykkäys

Itse asiassa tilanne on siinä määrin hauska, että kohta nauramme tälle kaikki, paitsi jos asuntolainan maksajat äkkiä päättäisivät, että ei muuten makseta. Se on epätodennäköistä, voivat kaikki asuntovelalliset omasta kokemuksesta kertoa.

Ei pelkästään Ålandsbanken, vaan myös monet isommat eurooppalaiset pankit ovat jo päässeet purkamaan tappiovarauksiaan, jotka tietysti näkyvät voittona pankin tuloksessa.

Jotta muuten arvostetun pokerihai Aki Pyysingin heitot eivät enempää sotkisi asioita, on varmaan pakko heittää peliin korotus kylmillä faktoilla ja ihan avoimilla korteilla. @akipyysing.

Ålandsbankenin onni on, että se on perinteinen yli satavuotias pankki. Pakko käyttää tätä käsitettä, että vaikka joku muu ymmärtää sen enemmän varainhoitajana, jota se liikevaihdolla mitattuna jo nyt on enemmän, kuin pankki.

Silti Oolannin pankki tulee jatkossakin olemaan pankki, joka palvelee asiakkaitaan Ahvenanmaalla. Kiva, että toiminta on laajentunut manner-Suomeen ja Ruotsiin, mutta omat juuret pitää muistaa.

Pitkä historia on varmaankin opettanut hillittyä riskinottoa ja varsinkin isojen yritysriskien välttämistä. Juurikki ei ole käynyt systemaattisesti läpi eri pankkien luottokantaa, eikä niiden lakisääteisesti laskettujen luottotappioriskien määrää. Silti ihmetyttää tämän pankin loistava tilanne. Jos joku on penkonut muita, kertokoon.

Akin heitto muutaman kalastajapaatin tai farmarin ongelmien vaikutuksesta ÅB:n luottotappioriskiin voidaan unohtaa.

ÅB:n lainoista on 3 258 M€ annettu yksityisasiakkaille ja vain 1 082 M€ yrityksille. Aki Pyysing taisi jossain kirjoituksessaan olla varovainen ÅB:n kanssa, koska ei koskaan voi tietää, miten kovasti koronalama iskee Oolannin matkailuun tai kalastusaluksiin. Ei pelkoa.

ÅB:n julkista 1-12/2020 -raporttia lukemalla selviää, että vain reilut 2 % (97 M€) lainakannasta koskee merenkulkua, hotelli- tai ravintolatoimintaa. Niitä varten on kirjanpidossa 2 M€ tappiovaraus, joka rasittaa aiempia tuloksia, mutta jos eivät toteudu, merkitään lisäksi tulokseen.

Ålandsbanken on osannut hyödyntää EU:n rahoitusohjelma, joilla oma riski vähenee. Julkilausutusti tätä tullaan jatkamaan. Hyvä esimerkki on Tekesin vuosi sitten 80%:sti takaamat yrityslainat. Pankki neuvotteli yrityksille vielä puuttuvan 20%-osuuden lahjana maakuntahallitukselta. Pankin riskiksi jäi siis tasan 0%.

Että semmoista, pitää jatkaa huomenna, jos on aihetta.

EDIT: lisätty toiseksi viimeinen kappale ja korjattu aamuyön tuntien kirjoitusvirheet. ![]()

7 tykkäystä

Piti etsiä kellonaika huomiselle Q1 julkistukselle, mutta löytyikin tämä.

Mitenpäin tämä pitäisi tulkita? Alle positiivinen uutinen, niin huono Q1 ei tunnu niin pahalta? Vai että nyt rävähtää? Toivotaan isoja yli 10% kurssiliikkeitä ja mieluummin edestakaisin muutaman kerran päivän aikana, niin pääsisi Juurikki muuttamaan A-B-tasapainoa.

3 tykkäystä

Ei löytynyt kellonaikaa vieläkään, mutta löytyi muuta mielenkiintoista Ruotsin sivuilta. Ovat palkanneet 12 uutta työntekijää. Ja mihin tehtäviin!

1 tykkäys

Perinteisesti Ålandsbanken on julkaissut osavuosikatsaukset klo 9. Ei toki takaa, ettei tänään olisi poikkeusta, mutta perinteinen pankki niin uskon perinteiden jatkuvan ![]()

1 tykkäys

Kiitos. Löytyi. Juurikki ehti kahvia juodessaan laskeskella myös sen, miten paljon vakausmaksu Q1-tulosta rokottaa. Vähennys on EPS 0,17 €, jos maksu olisi sama kuin viime vuonna eli 2,6 M€.

IHAN USKOMATON TULOS!

Kun Q1 EPS:iin lasketaan vakuusmaksuvähennys, on EPS 0,72 € eli kaikkien aikojen ennätys. Hyvä vuosi edessä varsinkin, kun huomioi 12 uuden työntekijän palkkaus Ruotsin privaattiin eli syömähampaaseen.

EDIT: näyttää vakausmaksu olleen tälle vuodelle 2,8 M€, joten yllä oleva laskelma on ihan tarpeeksi sinnepäin. Huomasin muuten, että Q1/20 maksu olisikin ollut vain 2,0 M€. Koko vuotta koskien se oli 2,6 M€. Onko sitä maksettu myöhemmin lisää? Ei ehdi nyt penkomaan.

Liiketulos +56% viime vuodesta

4 tykkäystä

Rapsasta poimittua:

Arvioitu vakausmaksu

ensimmäisellä neljänneksellä 2021 on 2,8 miljoonaa euroa.

Edellisenä vuonna vakausmaksun arvioitiin olevan 2,0 miljoonaa

euroa ensimmäisellä neljänneksellä. Vakausmaksu vahvistettiin

sitten toisella neljänneksellä 2,6 miljoonaksi euroksi.

Tästä voi tulla vielä yllätystä suuntaan tai toiseen. Mutta tästä putsattuna ja Q4 lukuihin verrattuna on kyllä hyvää kehitystä.

3 tykkäystä

Huutokaupassa varsin heikkoa nousua luvassa. Nyt 0,60 € A:lle ja 0,70 € B:lle.

EDIT klo 10.01 eli 4 min myöhemmin: nousivathan ne molemmat sitten 1,20 € eli noin 4,5 %.

Olen aiemmin omistanut Nordeaa, mutta se lopulta oli pettymys ja täyttä turskaan. Nyttemmin olen pohtinut vaihtoehtoa lähteä uudelleen kiinni pankkeihin, yhtenä syynä on ajatus korkojen noususta ja toisena ajatus siitä, että pieni pankki voisi olla yleisesti parempi sijoitus kuin Nordea.

Ålandsbanken vaikuttaa tällä hetkellä tekevän parempaa tulosta kuin ikinä ennen, mutta pohdin onko tämä kestävällä pohjalla. Ilmeisesti yhtiö on saanut kasvatettua asiakasmääriä, mutta mikä osa tästä mahtaa johtua tästä tällä hetkellä päällä olevasta ns pörssihuumasta? Voidaanko vastaava asiakasmäärä ja tulostaso pitää, jos ja kun pörsseissä lähdetään menemään alaspäin ja tuoko pienelle pankille Euroopan yhteinen säätely kuinka paljon riskejä? Nyt olleesta osinkojenjaon rajoituksistahan Ålandbanken ei välittänyt.

1 tykkäys

[quote=“Mesi, post:245, topic:6134, full:true”]

Rapsasta poimittua:

Arvioitu vakausmaksu

ensimmäisellä neljänneksellä 2021 on 2,8 miljoonaa euroa. Edellisenä vuonna vakausmaksun arvioitiin olevan 2,0 miljoonaa euroa ensimmäisellä neljänneksellä. Vakausmaku vahvistettiin sitten toisella neljänneksellä 2,6 miljoonaksi euroksi.

Tästä voi tulla vielä yllätystä suuntaan tai toiseen. Mutta tästä putsattuna ja Q4 lukuihin verrattuna on kyllä hyvää kehitystä.

/quote]

Kiitos. Säästit Juurikin aikaa asian selvittämisessä.

Mistä ihmeestä sait Q1-rapsan suomeksi? Juurikki ei ole löytänyt muuta kuin ruotsin- ja englanninkielisen. Pakolliset sivunvaihdot, jotka korjasin lainatusta tekstistäsi, viittaisivat nettiin. Juurikille ei aamulla toiminut pankin antamat linkit millään kielellä, mutta onneksi oli pdf:t tarjolla. Nyt näytti linkit toimivan ja vievän samoihin pdf-tiedostoihin.

Ohjeistus koko vuodesta oli yllättävä. Tutun turvallisesti tylyttäen todetaan, että ohjeistus ei ole muuttunut. Tällä kertaa sentään kerrottiin, että liiketuloksen ohjeistus vastaa viime vuotta. Luvut saa penkoa itse, jos kiinnostaa.

Viime vuoden osakekohtainen tulos EPS oli 2,02 €. Q1:n jälkeen rullaava EPS eli neljä viimeistä Q:ta on jo 2,22 €. Jos vastaava tahti jatkuu, tulee koko vuoden EPS olemaan 2,82 €. Luulisi, että Q2:n julkistuksessa 20.6. tai viimeistään Q3:n julkistuksessa 26.10. saadaan korjattu koko vuoden ennuste.

EDIT: löytyihän se lainattu kohta rapsasta. Aamulla oli vaan niin kiire silmäillä läpi. ![]()

2 tykkäystä