Markkinapaikkamme on kuluton lainahakemuksiin sijoittavalle. Ei avaus-, kuukausi- tai merkintämaksuja. Lainanantajana saat koron ja lyhennyksen täysimääräisenä itsellesi, etkä maksa lainaamisesta mitään. Fellow Finance rahoittaa toimintansa lainanhakijan maksamalla lainan avausmaksulla ja kuukausittaisella tilinhoitopalkkiolla. Ainoastaan lainan jälkimarkkinamyynnistä veloitetaan sijoittajalta palkkiona 1% myydyn lainan pääomasta."

Tosi ammattimaista toimintaa, jos tosiaan edes asiaa tiedottamatta aletaan ottaa siivua sijoittajan tuotoista…

Palvelua on kuitenkin markkinoitu aikanaan niin, että sijoittaja tosiaan saa lainakorot täysimääräisenä itselleen ja FF ottaa omansa avaus- ja tilinhoitomaksuina.

Noh odotellaan vielä virallista kommentia yritykseltä. Oli niin tai näin todella huonoa kommunikointia firmalta.

Vaan lompakolla voi aina äänestää. Avasin tilin peerberryyn ja FF allokaattorin suljin.

Vieläkö löydät tuon siteeraamasi kohdan Fellown sivuilta? Itse en äkkiseltään löytänyt, vaan löytämäni kohta oli vähän erilainen. Kenties muutettu tänään?

Sinänsähän tässä ei sijoittajan siivuun kosketa, laina-asiakas maksaa edelleen viulut.

Aloin sijoittamaan FF lainoihin sillä mielellä, että saan kuvan siitä millainen potentiaali yrityksellä on kasvaa tällä toimialallla. Päivä päivältä on vahvistunut, että FF osakkeesta kannattaa pysyä erossa. Alustassa ja toimintatavoissa on lukuisia epäkohtia, joita en ala tässä erittelemään.

Pistetään allokaattori tauolle ja allokoidaan pääomat muualle toistaiseksi.

Radiosta kuulin tänään, että aika moni pikavippifirma olisi laittamassa lappua luukulle lakiuudistuksen myötä, mutta en löytänyt tähän liittyvää uutista mistään. Jos joku löysi, niin kiinnostaisi. Lienee positiivinen vaikutus FF:lle.

[Suhteellisen] järkevät pikavipin ottajat uudelleenjärjestelevät lainansa nyt, kun korkokatto rajoittaa tuottoja. Tämä voi karsia kenttää aika rankalla kädellä lähikuukausina.

02.09.2019 - Uutiset - FINLEX ® “Lisäksi rajoitetaan oikeutta periä kuluttajalta muita luottokustannuksia kuin korkoa. Muuna kuin korkona perittävien luottokustannusten osalta kustannusten maksimimäärä päivää kohti on 0,01 % luottosopimuksen mukaisesta luoton määrästä tai luottorajasta luottosopimuksen voimassaoloajalta, ei kuitenkaan yli 150 euroa vuodessa.”

Hinnastossa on maininta:

"Lainan välityspalkkio on 2,3-6% myönnetystä lainapääomasta, enintään 150€. Palkkion veloittaa Fellow Finance lainan noston yhteydessä

Lainan tilinhoitopalkkio on 0,4-1%/kk alkuperäisestä lainapääomasta. Palkkion veloittaa Fellow Finance lainan kuukausittaisesta maksuerästä"

Ilmeisesti tilinhoitopalkkiota ei lasketa mukaan luottokustannuksiin jolloin sitä kautta voi periä merkittäviäkin palkkioita ilman rajoituksia. Bingo, mietinkin mitä kautta säädäntöä yritetään kiertää.

Kun velallinen lainaa 20% nimelliskorolla, onko sillä sitten kovasti merkitystä sijoittaako sijoittaja 20% korolla ja maksaa tuotosta 2%-yksikköä palkkiota vai sijoittaako sijoittaja 18% korolla ja välittäjä ottaa lisäksi palkkiota 2%-yksikköä? Edellinen tapa olisi läpinäkyvää mutta jälkimmäinen vaihtoehto antaa mahdollisuuden olla viestimättä asiasta sen enempää. Eikö lopputulos ole sama, 20% luotto 18% tuotolla?

En ole vielä muodostanut mielipidettä vertaislainasijoittajan hattu päässä, mutta osakesijoittajana kuvittelisin että palkkioiden periminen tilinhoitomaksuina mahdollistaa edelleen tuon 5% palkkiokertymän vaikka jatkossa palkkiot pitääkin periä pidemmän ajan kuluessa.

“Ilmeisesti tilinhoitopalkkiota ei lasketa mukaan luottokustannuksiin jolloin sitä kautta voi periä merkittäviäkin palkkioita ilman rajoituksia. Bingo, mietinkin mitä kautta säädäntöä yritetään kiertää.”

Tämä ei pidä paikkansa vaan 150 euron vuotuiseen kokonaismäärään sisältyy kaikki mahdolliset kulut, jotka saat lainanottajalta vuodessa veloittaa. Esim. jos otat luoton avausmaksuna on 50 euroa, saat sen lisäksi veloittaa 8,33 euron kuukausittaisen tilinhoitopalkkion. Lakia ei pysty millään kikkailulla kiertämään.

Näin se näyttäisi olevan eli jos lainan avausmaksu on 150 niin muita kuluja ei voi veloittaa samana vuonna. Tilinhoitomaksu lähtee juoksemaan seuraavana vuonna. Tänään myönnetyn FF lainan sopimuksesta lainaus:

"Lainan avausmaksu on 150.00 euroa (”Avausmaksu”).

Tilinhoitomaksu on 12.50 euroa/kuukausi (”Tilinhoitomaksu”). Tilinhoitomaksu veloitetaan ensimmäisen kerran 1.10.2020."

150€ / 0,05 = 3000€. Fellown keskilaina ei ole noin pieni. Liikevaihto tai keskilaina Suomen kuluttajalainoista pienenee tai tuottoja on pakko saada korkokomponentista. Ei mene dorkan kaaliin muutoin.

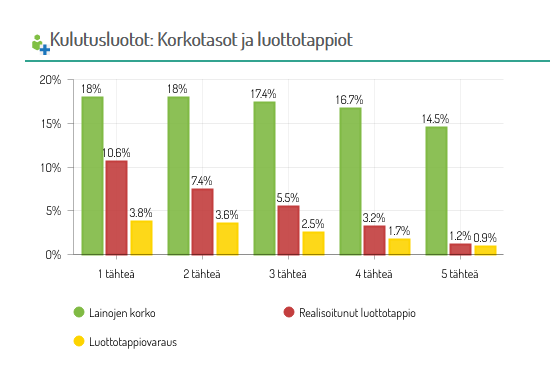

Tänään on muuttunut nuo korkotasot aika radikaalisti. Satuin aamulla tarkastamaan ja 4 ja 5 tähden lainat noussut todella paljon.

5* lainat nousivat 10,70%–>14,5%

4* nousivat 12,80%–>16,7%

Onko tänään tapahtunut jotain erityistä, mistä tuo nousu johtuu? Tietääkseni nuo tilastot päivittyvät päivittäin.

Laki määrää 3,65% palkkiomaksimin. Tuo 3000 oli jankkaava kiertoilmaus samalle asialle. 4,9-5% tuottotason käyttäminen lainavolyymiperusteisessa hinnoittelussa Fellown liikevaihtoajurina kulutusluottojen osalta ei toimi. Kompensaation täytyy tulla muualta.

Sinänsä matalampi palkkiotaso sallii korkojen noston ja silti ollaan pre-lakimuutos todellisissa vuosikoroissa asiakkaan näkökulmasta. Ainakin itse tervehtisin ilolla kädenojennusta sijoittajille, tuottotaso on valunut liian alas. Toki pelkkää spekulaatiota.

Minusta vaikuttaa selvältä, että 4% yksikön korotus tilaston koroissa on seurausta siitä, että lainanottajan maksamaan korkoon on nyt lisätty 4%. Sijoittajat tekisivät siis sijoitukset 14% korolla lainaan, josta lainanottaja maksaisi 18% korkoa. Fellow:n kate olisi tällöin 4%.

Jää jokaisen harkittavaksi, onko kyseessä palkkion periminen sijoittajilta vai ei. Riski on kuitenkin vain ja ainoastaan sijoittajalla. Lisäksi pitää huomioida, että sijoittajatuoton pysyessä ennallaan tuote on hakijalle oleellisesti eri kuin aikaisemmin. 4% korkeampi korko vaikuttaa varmasti hakijoiden riskiprofiiliin.

Tuo uusi lakihan tekee 1 ja 2 tähden lainoista käytännössä sijoituskelvottomia sillä 3 tähden lainoja saa samalla korolla. Voiko olla, että FellowFinance “höllää” 3-5 tähden kriteerejä, jotta lainanhakijamäärät eivät laskisi liikaa? Tietysti luottotappiot nousisi tässä tapauksessa mukana.

Voi myös olla, että nuo tähditykset pitää laittaa kohta kokonaan uusiksi ja keskittyä entistä maksukykyisimpiin lainanhakijoihin. Toki 1-2 tähden lainanhakijat ovat olleet melko pieni osa koko lainavolyymistä, mutta tuon joukon puuttuminen jatkossa käytännössä kokonaan on kuitenkin melko suuri isku lainanhakijavolyymille.

Toisaalta laki taas pudottaa monia kilpailijoita markkinoilta kokonaan, mikä on hyväksi FF:lle, jännä nähdä miten tämä kehkeytyy.